Цель исследования – на основе анализа современных тенденций развития банковского сектора в Казахстане разработать рекомендации по обеспечению финансовой стабильности во взаимосвязи с интеграционными процессами, происходящими в национальной банковской системе.

Методология – исследование опирается на методы системного анализа и институционального анализа процессов функционирования банковской системы. В ходе реализации поставленной цели использованы диалектический и системный методы и приемы экономических исследований: сравнение, обобщение, моделирование, расчетно-аналитические, экспертные, статистические и другие методы.

Оригинальность/ценность – комплексная разработка теоретических и практических вопросов развития и совершенствования банковской системы и ее влияния на финансовую стабильность страны, является важной и значимой проблемой, решение которой позволит обеспечить оптимальное взаимодействие субъектов кредитных отношений в целях достижения устойчивого экономического роста страны. Разработанные рекомендации по повышению эффективности процессов слияний и поглощений в банковской сфере могут быть использованы при разработке стратегических направлений развития банковской системы и банковской политики с целью обеспечения финансовой стабильности экономики Республики Казахстан.

Выводы – обоснованы подходы к понятию «слияние и поглощение» в банковской сфере с позиции обеспечения финансовой стабильности государства, выявлены проблемы в функционировании национальной банковской системы в условиях макроэкономической нестабильности с определением основных факторов и условий, оказавших существенное влияние устойчивость банков второго уровня; разработаны рекомендации по повышению эффективности процессов слияния и поглощения в банковском секторе Казахстана на основе расчета экономических показателей развития казахстанских банков с учетом необходимости обеспечения финансовой стабильности страны.

Введение

Процессы слияний и поглощений (M&A) в последние годы они стали характерной чертой развития национальных экономик и международных экономических процессов. Их масштабы оказывают мощное влияние на все сферы мировой экономики.

Около половины от всех сделок M&A составляют сделки по слияниям и поглощениям в банковской сфере. Банковские слияния и поглощения являются определенным результатом развития банковской системы. Использование банками слияний и поглощений вызвано усиливающейся конкуренцией между кредитными организациями, необходимостью увеличения капитализации банков, их выхода на новые географические и продуктовые рынки.

В международной практике консолидация банковского бизнеса позволяет снижать затраты, максимизировать прибыль, сглаживать сезонность в доходах от продаж. Зарубежные банки определяют для себя конечные экономические выгоды и только затем разрабатывают план действий по реализации сделки M&A. Стабильный рост активов банковского сектора позволяет кредитным организациям выходить на зарубежные рынки и развивать бизнес на международном уровне.

Результативность сделок слияний и поглощений в банковской сфере исследуется в научной литературе достаточно широко. Характеристики и причины несостоявшихся операций по слияниям и поглощениям банков анализируются в работе Caiazza Stefano, Pozzolo Alberto Franco (2016) [1]. Исследование рисков, возникающих в процессе реализации сделок по слиянию и поглощению в банковском секторе, представлено в работах Loveland Robert, Okoeguale Kevin (2016) [2], Casu Barbara, DontisCharitos Panagiotis, Staikouras Sotiris и др. (2016) [3]. Участие иностранных банков в сделках слияния и поглощения и их влияние рассматривается в работе Delis Manthos D., Kokas Sotirios, Ongena Steven (2016) [4]. Успешность сделок слияний путем анализа влияния стоимости акций на фондовом рынке исследуется Varmaz Armin, Laibner Jonas (2016) [5]. Повышение эффективности и обеспечение стабилизации банковского сектора посредством сделок слияний и поглощений обосновываются в работах Du Kai, Sim Nicholas (2016) [6], Halkos George E., Matousek Roman, Tzeremes, Nickolaos G. (2016) [7], Lin Lin, Tai Vivian W., Hsu Chien-Lung (2016) [8] и др. Влияние государственного регулирования на ликвидность и эффективность сделок слияний и поглощений Hagendorff Jens, Nieto Maria J. (2015) [9]. Обобщение научных изысканий и аналитических выкладок показывает, что теоретические аспекты валютно-финансовой системы и регулирования валютных отношений изучены в нашей стране достаточно глубоко. Основные научные исследования в области совершенствования валютно-финансовых отношений в наибольшей степени были направлены на проблемы регулирования валютного курса, реализации валютной политики. Однако вопросы влияния валютно-финансовой системы на финансовую стабильность Казахстана в современных условиях макроэкономической турбулентности не затрагивались.

Таким образом, комплексная разработка теоретических и практических вопросов развития и совершенствования валютно-финансовой системы и ее влияния на финансовую стабильность страны, является важной и значимой проблемой, решение которой позволит обеспечить оптимальное взаимодействие субъектов валютных отношений в целях достижения устойчивого экономического роста страны.

Основная часть

Исследуя теоретические аспекты банковских сделок слияний и поглощений можно отметить, что приобретение одного банка другим или присоединение поглощаемого банка к поглощающему отражает экономическую сущность понятия «поглощение». Поглощение (присоединение) происходит, как правило, при желании более сильного банка использовать возможности (клиентуру, кадры, помещение, оборудование и пр.) другого банка, по той или иной причине попавшего в сложное финансовое положение или просто желающего укрепить свое положение на рынке и реализовать возможности экономического роста.

Слияние (merger) как одна из форм консолидации происходит при позитивном отношении двух (реже более двух) кредитных организаций к объединению, чтобы занять более высокую нишу в экономике страны, и соответственно, в рейтинге кредитных организаций [10]. Слияние осуществляется посредством взаимного обмена акциями, выпущенными в обращение, и/или выпуска новых акций. Термин «присоединение» (acqisition) обозначает процесс приобретения банковских активов на определенных условиях [11, с.100]. При присоединении может быть куплена часть активов, но чаще приобретается банковская компания целиком.

Таким образом, под слиянием, на наш взгляд, понимается процесс объединения двух или более банков, происходящее путем обмена или выпуска акций, в результате которого образуется новый банк. Поглощение происходит, когда один банк приобретает контрольный пакет акций другого, который после поглощения перестает существовать.

В научных исследованиях рассматриваются следующие причины слияний и поглощений в банковской сфере:

- обеспечение преимущества на рынке капитала, в связи с чем появится возможность оптимального использования капитала внутри банка. Как правило, крупные банки являются гарантом стабильности, что позволяет получать более высокий кредитный рейтинг и привлекать крупных клиентов;

- расширение рынка сбыта или сохранение доли на рынке;

- диверсификация бизнеса снижает общую рискованность операций и гарантирует средний объем поступлений. Диверсификация помогает стабилизировать поток доходов, что выгодно для работников банка, так и для клиентов (через расширение ассортимента товаров и услуг) [12, с.54]. Риски банка образованного за счет слияния или поглощения, значительно снижаются. Так же некоторые банки не ограничиваются предоставлением банковских услуг, а расширяют свою сферу деятельности путем универсализации услуг. Например, взаимопроникновение страхового и банковского капитала. В основном диверсификация применяется в том случае, когда у банка есть свободные денежные средства, и он может их инвестировать в слияние или поглощение для извлечения дополнительной выгоды.

- обеспечение прироста клиентской базы, сопровождаемого ростом лояльности клиентов к бренду банка, что в целом позволит увеличить долю рынка;

- достижение финансовых показателей в области роста объемов продаж, стимулировании прибыли, увеличении рентабельности вложенного капитала.

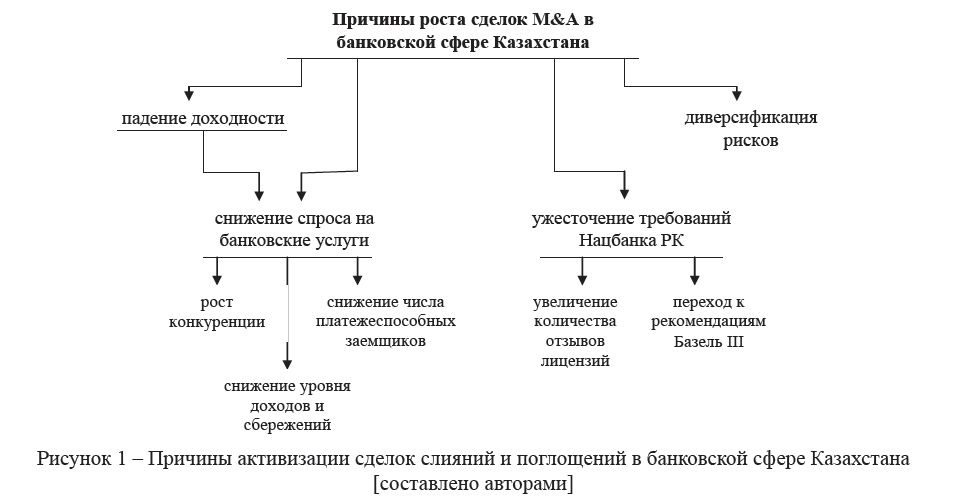

Современный этап развития экономики Казахстана характеризуется активизацией сделок слияний и поглощений в банковском секторе, основными мотивами которых являются необходимость финансовой поддержки, предотвращение рисков, увеличение уставного капитала, соответствие требованиям регулятора (рисунок 1).

Причины роста сделок M&A в банковской сфере Казахстана

Рисунок 1 – Причины активизации сделок слияний и поглощений в банковской сфере Казахстана [составлено авторами]

Рассматривая причины активизации сделок слияний и поглощений в банковской сфере Казахстана, следует отметить падение его доходности в 2015 году и восстановление роста в 2016 году (таблица 1).

Таблица 1 – Показатели доходности банковского сектора Казахстана за период 2007-2016 гг.

|

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Активы, млрд. тенге |

11684 |

11889 |

11557 |

12031 |

12817 |

13880 |

15462 |

18239 |

23780 |

25561 |

|

Чистая прибыль, млрд. тенге |

217 |

10 |

-2834 |

1420 |

37 |

222 |

261 |

280 |

222 |

402 |

|

ROA |

2,55 |

0,23 |

-24,06 |

11,96 |

-0,10 |

1,88 |

1,77 |

1,64 |

1,17 |

1,64 |

|

ROE |

22,87 |

1,88 |

-1192 |

2920 |

-0,94 |

28,11 |

13,15 |

13,17 |

9,55 |

15,18 |

|

Доходы, связанные с получением вознаграждения, млрд. тенге |

1243 |

1459 |

1294 |

1044 |

1033 |

1085 |

1326 |

1515 |

1685 |

2165 |

|

Примечание – составлено авторами на основе источника [13] |

||||||||||

В абсолютно выражении чистая прибыль банков второго уровня Казахстана показывает за период2007-2016 гг. неоднородные результаты от положительных до отрицательных значений. Однако, начиная с 2012 года наблюдается рост этого показателя, за исключением 2015 года. Анализируя темпы роста чистой прибыли банковского сектора, можно отметить их снижение по итогам 2014 и 2015 гг., а затем существенное увеличение на начало 2017 года. По результатам 2016 года чистая прибыль банков возросла почти в 2 раза по сравнению с 2015 годом, что связано с сокращением банковских расходов, оптимизацией бизнес-процессов, закрытием низкорентабельных отделений, сокращением персонала, вложением средств в сферу дистанционного банковского обслуживания.

Дополняя аналитическое исследование анализом коэффициентов ROA и ROE, можно отметить большое колебание значений данных показателей за период 2007-2016 гг. После отрицательного значения в 2011 году оба коэффициента показали максимальный уровень в 2012 году, затем снижение в течение 3 лет и небольшой рост по итогам 2016 года: ROA до уровня 1,64 и ROE до уровня 15,18. В целом эти значения соответствуют рекомендуемым в мировой практике (ROA – от 0,6 до 1,4 и ROE – от 10 до 20).

Значительную долю в формировании доходов банковского сектора составляют процентные доходы, в то числе от кредитных операций. За период 2007-2016 гг. доходы банков второго уровня, связанные с получением вознаграждения, характеризуются снижением в период 2009-2012 гг. и ростом в последующие 5 лет (с темпами роста от 105 до 128% в год).

В то же время макроэкономическая нестабильность оказала негативное влияние на качество ссудного портфеля и капитал банков, ограничила возможности предоставления кредитов. В последние годы темпы роста кредитования существенно сократились, кредиты выдавались в ограниченном количестве и на жесткой выборочной основе. Увеличение ссудного портфеля в этот период произошло только у тех банков, которые получили льготное финансирование по госпрограмме поддержки деловой активности в приоритетных отраслях экономики и роста ВВП. В связи с усилившимися рисками банки основное внимание сосредоточили на покупке краткосрочных нот Нацбанка РК и денежном рынке.

Наряду с сокращением предложения кредита в результате высокого уровня долларизации и ожиданий по ухудшению качества ссудного портфеля сократился и спрос на кредитные ресурсы. Индекс изменения совокупного спроса на банковские кредиты сократился с 28% на конец 2014 года до нулевых значений к концу 2015 года и частично восстановился до 12% к середине 2016 года. Это было обусловлено некоторым увеличением спроса со стороны МСБ и розничного сегмента [13].

В свою очередь, Национальный банк Республики Казахстан с целью поддержания финансовой стабильности банковского сектора ужесточил по параметрам достаточности собственного капитала банков второго уровня, качества источников пополнения собственных средств, создания резервов и контрциклического буфера, увеличения ликвидности банков и учета рисков при осуществлении банковских операций. Внедряются новые стандарты финансовой отчетности IFRS9, предполагающие новый подход к расчету резервов и др.

Также в последние годы увеличилось число отзывов лицензий у неплатежеспособных банков. Так, АО «Казинвестбанк» был лишен лицензии на проведение банковских и иных операций, а также на ведение деятельности на рынке ценных бумаг. Кроме того, приостановлено действие лицензии АО «Delta Bank» на прием депозитов физических и юридических лиц, открытие банковских счетов физических и юридических лиц.

Необходимость преодоления негативных тенденций вынуждает банки искать пути повышения эффективности деятельности, одним из которых выступает консолидация банковского бизнеса.

Процессы интеграции в банковском секторе Казахстана уже начали реализовываться, что подтверждает сокращение количества банков второго уровня из года в год. Так, по состоянию на 2014 год в Казахстане функционировало 38 банков, в 2016 году – 34, а на начало 2017 года коммерческих банков Казахстана насчитывается уже 33. Процессы слияний и поглощений в Казахстане имеют свои специфические черты, обусловленные функционированием банковских конгломератов, развитием банковского бизнеса за счет расширения активов, непрозрачностью казахстанского рынка слияний и поглощений.

Как отмечают казахстанские исследователи, «…рынок слияний и поглощений характеризуется непрозрачностью, информация о многих внутренних сделках не раскрывается. Отечественный финансовый рынок показывает отсутствие индикаторов стоимости, что создает трудности в определении справедливой стоимости бизнеса…» [14, с.34].

Основными способами консолидации казахстанских банков являются: приобретение казахстанских банков «дочерними» банками иностранных финансовых корпораций, покупка казахстанских банков напрямую головной структурой иностранной банковской группы, поглощение крупными банками мелких банков, объединение крупных и средних банков. В результате образуется группа лидирующих банков, которые впоследствии смогут конкурировать на региональном и международном банковском уровне, а также выделится группа банков среднего уровня, которые будут, скорее всего, развиваться по специализированному направлению и займут свою нишу в банковском секторе страны.

Период 2014-2015 гг. был насыщенным по количеству сделок M&A в банковской сфере. Произошло слияние следующих групп банков: Альянс банк – Темирбанк – ForteBank, Народный банк – ДБ NSBC Банк Казахстан, Казком – БТА (таблица 2).

Таблица 2 – Сделки M&A в банковской сфере Казахстана в 2006-2017 гг.

|

№ |

Участники |

Характеристика сделки |

|

1 |

Texakabank – ДБ Сбербанк России в Казахстане |

В конце июля 2006 года 80% доли в уставном капитале Texakabank была куплена Сбербанком России. Примерная сумма сделки составила 100 млн. долларов. В конце 2006 года Сбербанк увеличил долю в Texakabank с 80% до 99,99%. |

|

2 |

Казинкомбанк – Bank RBK |

В августе 2011 года Казинкомбанк был докапитализирован до 5,17 млрд тенге новым стратегическим инвестором. 23 сентября 2011 года государство перерегистрировало банк под новым названием АО «Bank RBK». |

|

3 |

АО «Хоум Кредит Банк» |

В феврале 2013 года российский банк Хоум Кредит энд Финанс выкупил 100% долю казахстанского банка Хоум Кредит. |

|

4 |

Альянс банк – Темирбанк – ForteBank |

19 ноября 2014 года конкурсные кредиторы одобрили планы по реструктуризации и слиянию трех банков. Юридическое слияние было завершено в конце 2014 года. Объединенный банк стал называться ForteBank |

|

5 |

Народный банк – ДБ NSBC Банк Казахстан |

26 февраля 2014 года Народный банк приобрел 100% акций ДБ NSBC Банк Казахстан. Стоимость приобретения оценивалась в 176 млн. долл. США с учетом стоимости чистых активов (NAV) 160 млн. долл. США. NSBC был переименован в АО «Altyn Bank» |

|

6 |

Казком – БТА |

В июле 2014 года Казком выкупил 304187299781 простую акцию БТА по цене 0,24162 тенге за бумагу на общую сумму 73497,7 млн. тенге. В результате Казком получил полный операционный контроль над БТА, который вошел в состав группы Казком. |

|

7 |

Capital Bank Kazakhstan и ДБ «RBS (Kazakhstan)» |

В феврале 2015 года Нацбанк РК выдал владельцу Capital Bank Kazakhstan согласие на приобретение статуса крупного участника ДБ «RBS (Kazakhstan)» |

|

8 |

Цеснабанк и ОАО «Плюс Банк» (Россия) |

В апреле 2015 года Цеснабанк увеличил свою долю в уставном капитале ОАО «Плюс Банк» с 19,97% до 100% через покупку привилегированных и обыкновенных акций на сумму не более 17,4 млн. долл. |

Продолжение таблицы

|

9 |

Евразийский банк и Банк Позитив Казахстан |

В октябре 2015 года Евразийский банк заявил о своих планах приобрести Банк Позитив Казахстан |

|

10 |

АО «Цеснабанк» и АО «Банк ЦентрКредит» |

7 апреля 2017 года Национальный банк РК дал согласие АО «Цеснабанк» на значительное участие в уставном капитале АО «Банк ЦентрКредит». АО «Цесна Банк» в результате сделки купли-продажи приобрел 29,9% голосующих акций банка. |

|

11 |

АО «Народный банк Казахстана» и АО «Казкоммерцбанк» |

15 июня 2017 года АО «Народный банк Казахстана» приобрел 96,81% простых акций АО «Казкоммерцбанк». Народный банк планирует осуществить его докапитализацию на сумму 185 млрд. тенге. |

|

Примечание – составлено авторами на основе источника [15] |

||

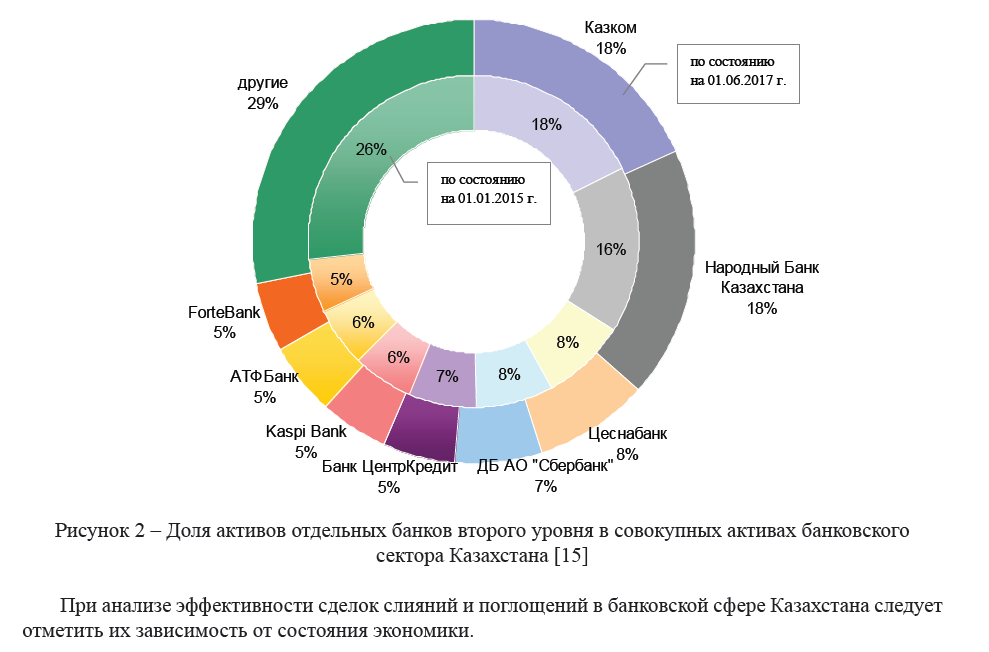

Благодаря осуществлению сделок M&A доля активов АО «Народный банк Казахстана», АО «Казком», АО «Цеснабанк» и АО «Банк ЦентрКредит» по состоянию на 01.06.2017г. составила более 49% совокупных активов банков второго уровня Казахстана (рисунок 2).

Рисунок 2 – Доля активов отдельных банков второго уровня в совокупных активах банковского сектора Казахстана [15]

При анализе эффективности сделок слияний и поглощений в банковской сфере Казахстана следует отметить их зависимость от состояния экономики.

Заключение

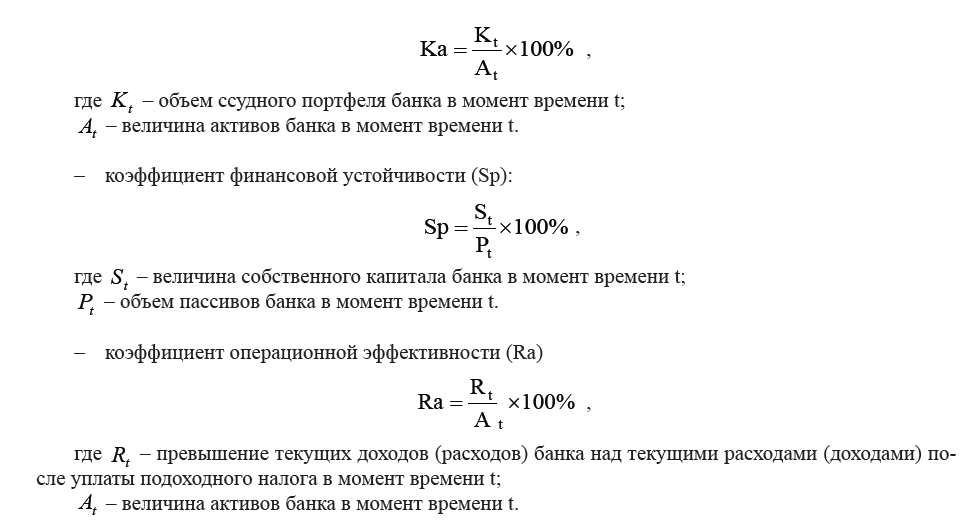

Результаты анализа показателей, отражающих операционную и финансовую эффективность банков второго уровня, свидетельствуют о низкой эффективности исследуемых сделок слияний и поглощений. В качестве объектов анализа были взяты статистические данные АО «Народный банк Казахстана», АО «Казком», АО «Цеснабанк», АО «Евразийский банк», АО «ForteBank». Период исследования 20142016 гг. (таблица 3).

Для анализа были использованы коэффициенты кредитной активности (Ка), финансовой устойчивости (Sp) и операционной эффективности (Ra), которые рассчитываются по следующим формулам:

Таблица 3 – Показатели финансовой и операционной эффективности банков второго уровня РК за период 2014-2016 гг.

|

Наименование БВУ РК |

01.01.2014г. |

01.01.2015г. |

01.01.2016г. |

01.01.2017г. |

Изм-ние (+/-) |

|

Коэффициент кредитной активности (Ка), % |

|||||

|

АО «Казком» |

99,2 |

79,8 |

78,6 |

76,1 |

-23,1 |

|

АО «Народный банк Казахстана» |

71,1 |

67,9 |

56,2 |

48,4 |

-22,7 |

|

АО «ForteBank» |

65,8 |

52,1 |

48,8 |

42,3 |

-23,5 |

|

АО «Евразийский банк» |

75,8 |

70,4 |

63,1 |

69,3 |

-6,5 |

|

АО «Цеснабанк» |

71,9 |

81,2 |

79,2 |

78,8 |

+6,9 |

|

Коэффициент финансовой устойчивости (Sp), % |

|||||

|

АО «Казком» |

14,7 |

13,9 |

8,7 |

9,7 |

-5 |

|

АО «Народный банк Казахстана» |

14,9 |

17,4 |

15,7 |

14,5 |

-2,3 |

|

АО «ForteBank» |

25,7 |

17,9 |

15,7 |

14,5 |

-11,2 |

|

АО «Евразийский банк» |

6,7 |

8,1 |

7,5 |

9,4 |

+2,7 |

|

АО «Цеснабанк» |

7,9 |

8,2 |

6,4 |

7,9 |

- |

|

Коэффициент операционной эффективности (Ra), % |

|||||

|

АО «Казком» |

1,8 |

1,2 |

отриц. значение |

2,2 |

+0,4 |

|

АО «Народный банк Казахстана» |

3,5 |

4,5 |

2,5 |

2,5 |

-1,0 |

|

АО «ForteBank» |

2,9 |

1,5 |

1,0 |

0,8 |

-2,1 |

|

АО «Евразийский банк» |

нет данных |

1,3 |

0,3 |

0,2 |

- |

|

АО «Цеснабанк» |

1,8 |

1,2 |

0,8 |

0,5 |

-1,3 |

|

Примечание – составлено авторами на основе источника [15] |

|||||

Анализируя коэффициент кредитной активности (Ка) исследуемой группы казахстанских банков, следует отметить, что за анализируемый период высокий удельный вес кредитов в активах наблюдался в АО «Цеснабанк», АО «Казком» и АО «Евразийский банк» (более 69%). Низким уровнем данного показателя характеризовалась деятельность АО «Народный банк Казахстана» и АО «ForteBank» (менее 50%). Рассматривая значения коэффициента Ка в динамике за период 2014-2016 гг., можно отметить увеличение данного показателя только у АО «Цеснабанк» с 71,9 до 78,8%. У остальных банков отмечалось снижение коэффициента Ка на 6,5% у АО «Евразийский банк», значительное снижение АО «Народный банк Казахстана», АО «Казком» и АО «ForteBank» (более, чем на 22%).

Таким образом, из исследуемой группы банков высокий показатель кредитной активности за анализируемый период был характерен для АО «Цеснабанк» с положительной тенденцией увеличения ссудного портфеля после осуществления сделки M&A. У остальных анализируемых банков наблюдалось уменьшение темпов роста ссудного портфеля после проведения сделки M&A, а следовательно, сокращение объемов выдачи кредитов экономике. Данная тенденция, характерная для всего банковского сектора Казахстана, связана с падением качества кредитного портфеля банков, ужесточением кредитной политики.

Анализируя значение показателя финансовой устойчивости (Sp), можно отметить следующее. АО «ForteBank» и АО «Народный банк Казахстана» имели более высокое значение данного коэффициента (14,5 и 12,6% соответственно по состоянию на 01.01.2017 г.) по сравнению с другими анализируемыми банками. Наименьшее значение коэффициента Sp наблюдалось у АО «Цеснабанк» (7,9%). Вместе с тем, за период 2014-2016 гг. можно отметить снижение этого показателя у АО «ForteBank» (на 11,2%), у АО «Казком» (на 5%), у АО «Народный банк Казахстана» (на 2,3%). Увеличение коэффициента Sp произошло только у АО «Евразийский банк» (с 6,7% до 9,4% за анализируемый период).

Таким образом, в результате проведения сделок по слиянию и поглощению только АО «Евразийский банк» удалось нарастить показатель финансовой устойчивости. У остальных банков из исследуемой группы наблюдалась отрицательная динамика данного коэффициента, кроме АО «Цеснабанк», по данным которого значение коэффициента Sp осталось на прежнем уровне. Снижение коэффициента Sp является негативной тенденцией и объясняется в основном снижением темпов экономического роста страны, макроэкономической нестабильностью, ухудшением состояния банковского сектора в целом.

Анализируя показатель операционной эффективности (Ra) банков второго уровня, осуществивших операции M&A, следует отметить низкое значение данного коэффициента у АО «Евразийский банк» (0,2%), АО «Цеснабанк» (0,5%) и АО «ForteBank» (0,8%) по состоянию на 01.01.2017 года. За анализируемый период все исследуемые банки показали снижение данного показателя за исключением АО «Казком», у которого после отрицательного значения по итогам 2015 года наблюдался рост прибыли по итогам 2016 года. Низкое значение коэффициента (Ra) связано с увеличением расходов и снижением доходов, что является актуальной проблемой многих казахстанских банков в исследуемом периоде.

Список литературы

- Caiazza Stefano, Pozzolo Alberto Franco The determinants of failed takeovers in the banking sector: Deal or country characteristics? // Journal of Banking & Finance. – 2016. – № 72 (SI). – pp. 92-103.

- Loveland Robert, Okoeguale Kevin Uncertainty or Misvaluation? New Evidence on Determinants of Merger Activity from the Banking Industry // Financial – 2016. – № 51 (2). – С. 225-261.

- Delis Manthos D., Kokas Sotirios, Ongena Steven Foreign Ownership and Market Power in Banking: Evidence from a World Sample // Journal of Money Credit and – 2016. – № 48 (2-3). – pp. 449-483.

- Casu Barbara, Dontis-Charitos Panagiotis, Staikouras Sotiris Diversification, Size and Risk: the Case of Bank Acquisitions of Nonbank Financial Firms // European Financial Management. – 2016. – № 22 (В. 2).– pp. 235-275.

- Varmaz Armin, Laibner Jonas Announced versus canceled bank mergers and acquisitions Evidence from the European banking industry // Journal of Risk Finance. – 2016. – № 17 (5). – pp. 510-544.

- Du Kai, Sim Nicholas Mergers, acquisitions, and bank efficiency: Cross-country evidence from emerging markets // Research in International Business and Finance. – 2016. – № 36. – pp. 499-510.

- Halkos George , Matousek Roman, Tzeremes Nickolaos G. Pre-evaluating technical efficiency gains from possible mergers and acquisitions: evidence from Japanese regional banks // Review of Quantitative Finance and Accounting. – 2016. – № 46 (1). – С. 47-77.

- Lin Lin, Tai Vivian , Hsu Chien-Lung и др. Who is more visionary in mergers: Commercial vs. investment banks // North American Journal of Economics and Finance. 2016. – № 35. – pp. 133-152.

- Hagendorff Jens, Nieto Maria The Safety and Soundness Effects of Bank M&A in the EU: Does Prudential Regulation Have any Impact? // European Financial Management. – 2015. – № 21 (3). – С. 462-490.

- Banking – Third Edition. – Washington, D.C.: American Bankers Association. Education Policy and Development Group, 1996.

- Тарасова Ю. В. Слияния и поглощения в банковском секторе как форма консолидации кредитных организаций // Вестник Российского экономического университета им. Г.В. Плеханова. – 2016. – № 4 (16). – с. 100-110.

- Темнова Ю. А. Слияния и поглощения в банковской сфере: преимущества и риски // Экономика и управление в XXI веке: тенденции развития. – 2016. – № 28-2. – с. 54-58.

- Тенденции кредитования за 1 полугодие 2016 года. Среда рынка кредитования [Электрон. ресурс]. – 2016. – URL: http://nationalbank.kz/?docid=3274&switch=russian (дата обращения: 04.2017) 14 Косанов Р. С. Практика процесса слияний и поглощений в Казахстане: преимущества и недостатки // Вестник КазНПУ. – 2012. – № 2. – с. 34.

- Финансовые показатели банков второго уровня по состоянию на 01.07.2017 г. [Электрон. ресурс]. – 2017. – URL: http://nationalbank.kz/?docid=1058&switch=russian (дата обращения: 25.04.2017)