В данной статье автор исследует вопросы, связанные с сущностью, экономическим содержанием понятий «финансовое состояние предприятия», «финансовая стабильность предприятия», «финансовая устойчивость предприятия», подходы к трактовке данного термина различных ученых-экономистов.

Многие отечественные и зарубежные исследователи-экономисты занимались изучением теоретико-методологических проблем обеспечения финансовой стабильности предприятий различных сфер экономики. Профессор А.В. Гукова, доцент И.Д. Аникина и А.В. Киров указывают, что финансовая стабильность организаций, относится к числу важных проблем в финансовом управлении, так как не достаточная финансовая устойчивость может привести к неплатёжеспособности субъекта и отсутствию у него средств для развития производства, а избыточная будет препятствовать развитию организации внедрению инноваций, отягощая затраты организации излишними запасами и резервами. Данные обстоятельства, по их мнению, определяют необходимые организации [1, с.46].

В словаре Ушакова под стабильностью понимается такое состояние системы, при котором она может эффективно функционировать, сохраняя неизменной свою структуру и поддерживая равновесие.

По отношению к социально-экономическим системам термин «финансовая стабильность непосредственно связан со стабильным финансовым состоянием предприятия, под которым понимается «способность предприятия финансировать свою деятельность» [2].

Финансово экономическая стабильность предприятия это состояние системы, которая обладает механизмами по предотвращению и ослаблению негативного воздействия факторов внешней и внутренней среды и способностью сохранять свою устойчивость с учетом выбранной стратегии социально-экономического развития [3].

Финансовое состояние предприятие является условием его активной деятельности и залогом устойчивого положения на рынке [4]. Оно отражает состояние финансовых ресурсов, позволяющих компании свободно маневрировать денежными средствами, осуществлять обеспечение бесперебойного производственного процесса, а также процессов реализации, расширения ассортимента и обновления продукции.

Любой хозяйствующий субъект, как указывают В.В. Ковалев и Вит. В. Ковалев, можно рассматривать как некую социально-экономическую систему, инициирующую потоки ресурсов и преобразующую их в продукцию или услуги, предложение и реализация которых обеспечивают достижение основных целей, определяющих и оправдывающих сам факт создания данного субъекта [5, с.88].

По мнению К.К. Жуйрикова и С.Р. Раимова финансовое состояние предприятия характеризуется размещением и использованием её средств, т.е. активов и источникам и их формирования. Эти сведения её отражаются в бухгалтерском балансе предприятия [6, с.471]. Такого же мнения придерживаются российские учёные-экономисты Э.А. Маркарьян, Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева, С.Д. Трохина, В.А. Ильина, Т.Ф. Морозова, Г.В. Савицкая и др.

Э.А. Маркарьян указывает, что финансовая деятельность предприятия – это результат взаимодействия элементов системы его финансовых отношений, охватывающих формирование, движение и обеспечение сохранности имущества предприятия, контроль по его использованию [7, с. 236].

Финансовое состояние предприятия с точки зрения Г.В. Савицкой это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени [8, с.382]. Она указывает, что на предприятии в процессе его экономической деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия.

С.Д. Трохина, В.А. Ильина, Т.Ф. Морозова считают, что финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота, и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени [9, с.37].

Также, финансовое состояние предприятия, по мнению, Д.А. Ендовицкого, Н.П. Любушина и Н.Э. Бабичевой характеризуется обеспеченностью финансовыми ресурсами, необходимыми для её нормального функционирования, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеи кредитоспособностью, финансовой устойчивостью [10, с.7].

В.В. Ковалев и М.Н. Крейнина считают, что стабильность финансового состояния предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования определяется его финансовой устойчивостью [11, 12].

Учёные-экономисты классифицируют финансовое состояние компании на три (реже четыре) категории: стабильно-устойчивое, неустойчивое и кризисное.

Г.В. Савицкая выделяет три типа финансового состояния предприятия: устойчивое (стабильное), неустойчивое (предкризисное) и кризисное [8, с.383]. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платёжеспособность в неблагоприятных обстоятельствах свидетельствует о его стабильном финансовом состоянии, и наоборот.

С ней согласны и С.Д. Трохина, В.А. Ильина, Т.Ф. Морозова, которые подчеркивают, что свидетельством устойчивого (стабильного) финансового состояния компании является её способность своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платёжеспособность в неблагоприятных обстоятельствах. При этом показателями хозяйственной деятельности предприятия и степени его финансовой устойчивости, численно выражающими риски неблагоприятного развития финансовой ситуации в компании являются финансовые коэффициенты [9, с.37].

О.В. Грищенко выделяет эти же типы финансового состояния компании. О стабильном финансовом состоянии свидетельствует способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе [13].

В. А. Файдушенко классифицирует финансовое состояние предприятий по степени их финансовой стабильности на следующие категории [14, с.82]:

- стабильно устойчивое финансовое состояние. Предприятия, принадлежащие к этой группе, считаются полностью кредитоспособными и платёжеспособными и кредитуются банками без всякого залога на любых условиях. Кроме того, за право предоставления кредита такому предприятию между банками идет конкурентоспособная борьба.

- финансовое состояние не является стабильно устойчивым, но является нормальным. Такие предприятия кредитуются банками на общих условиях, т. е. под залог имущества или под поручительство третьих лиц.

- неудовлетворительное финансовое состояние. Банки с такими предприятиями стараются не работать, так как у них ярко выражена необеспеченность кредитов, низкая рентабельность работы, что не даст возможности таким предприятиям своевременно и в полном объеме возместить взятые в кредит средства.

Г.И. Лазарева подразделяет финансовое состояние организации на четыре типа [15]:

- стабильно устойчивое финансовое состояние. Характеризуется наличием излишка собственных оборотных средств, собственных и долгосрочных источников финансирования запасов и общей величины основных источников покрытия запасов.

- нормальное. Проявляется в том, что появляется недостаток собственных оборотных средств, а два других параметра имеют те же характеристики, что и в случае абсолютной финансовой устойчивости. Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия.

- неустойчивое финансовое состояние. Характеризуется тем, что на предприятии имеется только излишек общей величины основных источников покрытия запасов.

- кризисное финансовое положение. Предприятие является полностью неплатёжеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

Многие авторы рассматривают категорию финансовой стабильности деятельности предприятия с точки зрения способности топ-менеджмента предприятия длительное время эффективно управлять его экономическими ресурсами, используя собственные и привлечённые источники капитала и выполняя кредитные обязательства в установленные сроки.

Например, К.Ш. Дюсембаев считает, что предприятие работает стабильно-устойчиво, если оно обеспечено финансовыми ресурсами, необходимыми при нормальной производственной, коммерческой и других видов деятельности предприятия целесообразно и эффективно их размещает и использует, кредитоспособно и платёжеспособно [16, с.247].такой же точки зрения придерживаются российские экономисты О.И. Грищенко, Е.Н. Выборова, М.В. Мельник и др.

Исследуя понятие финансовой устойчивости компании ряд отечественных и зарубежных учёных-экономистов признают, что существует множество определений данного понятия. Довольно часто понятие финансовой устойчивости приравнивают к кредитоспособности и платёжеспособности компании или обеспеченности её финансовыми ресурсами. В других источниках под ней подразумевают достижение сбалансированности: активов, капитала и обязательств предприятия, доходов и расходов, денежных потоков. Все эти авторы правы, характеризуя финансовую устойчивость предприятия в узком смысле.

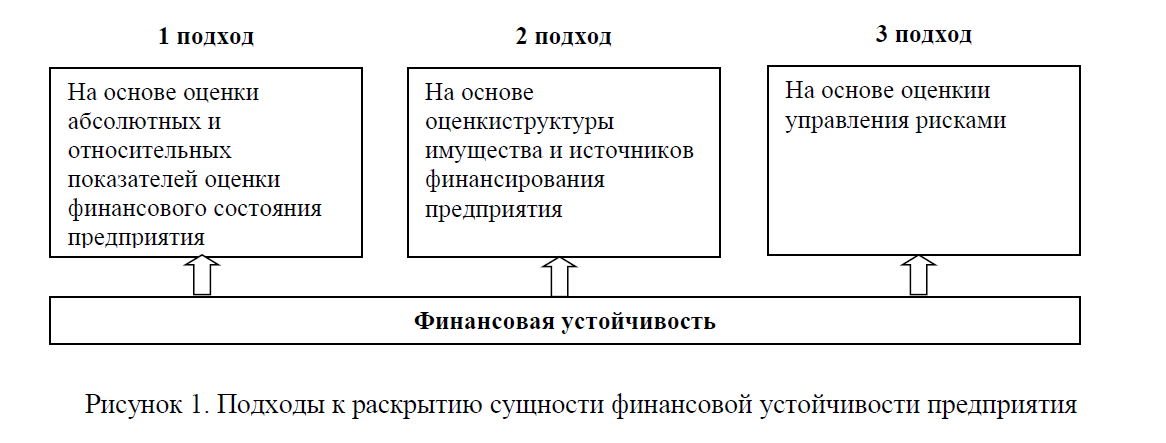

В статье «Финансовая устойчивость предприятия как основополагающий фактор успешного развития бизнеса российские учёные Е.И. Седова и А.А. Хрисанфова исследуют сущность категории «финансовая устойчивость предприятия» [17, с.158-159].

Они выделили три основных подхода к раскрытию сущности финансовой устойчивости предприятия (рисунок 1).

Рисунок 1. Подходы к раскрытию сущности финансовой устойчивости предприятия

Первый подход к раскрытию сущности финансовой устойчивости организации основывается на использовании ряда показателей оценки его финансового состояния, например, платёжеспособность, кредитоспособность, ликвидность, рентабельность, деловая активность и др.

Финансовая устойчивость дает организации возможность развиваться и привлекать дополнительный капитал в случае, если собственных финансовых средств на предприятии недостаточно. Однако привлечение дополнительного заёмного капитала может ограничиваться некоторыми факторами, например, требованием к уровню финансового рычага. Основными критериями финансовой устойчивости организации при её оценке в рамках данного подхода являются как абсолютные показатели (прибыль, собственный капитал и др.), так и относительные (рентабельность капитала, рентабельность деятельности и др.).

Второй подход к пониманию сущности финансовой устойчивости организации основывается на анализе структуры используемого капитала, а не только на оценке его величины. При этом собственный капитал организации можно рассматривать в качестве определенного запаса финансовой прочности. Важнейшей проблемой при рассмотрении понятия финансовой устойчивости является определение общей величины собственного капитала организации и его структуры. Для решения данной задачи применяют расчет величины чистых активов организации в соответствии с методикой международных стандартов финансовой отчетности (МСФО). На уровень финансовой устойчивости предприятия оказывает значительное влияние динамика общей величины чистых активов и полученной прибыли.

Третий подход к раскрытию понятия финансовой устойчивости организации, как указывают Е.И. Седова и А.А. Хрисанфова, является наименее проработанным, поэтому используется реже всего (преимущественно – финансовые организации). В его основе – понимание анализа финансовой устойчивости как механизма защиты предприятия от рисков.

Этот подход целесообразно рассматривать в качестве одного из направлений качественного совершенствования анализа в современных условиях.

Для проведения достоверной оценки финансовой устойчивости организации необходимо использовать данные подходы комплексно, так как деятельность организации следует оценивать, используя целую систему показателей, обозначенных в рамках каждого из перечисленных подходов.

По мнению авторов статьи, финансовая устойчивость предприятия характеризует структуру и состояние активов, а также обеспеченность активов источниками финансирования. Её оценка может осуществляться с помощью абсолютных показателей или относительных показателей – финансовых коэффициентов. Сущностью финансовой устойчивости является обеспеченность затрат и запасов источниками их формирования. Внешним проявлением финансовой устойчивости предприятия является его платёжеспособность и сбалансированность имущества и источников финансирования.

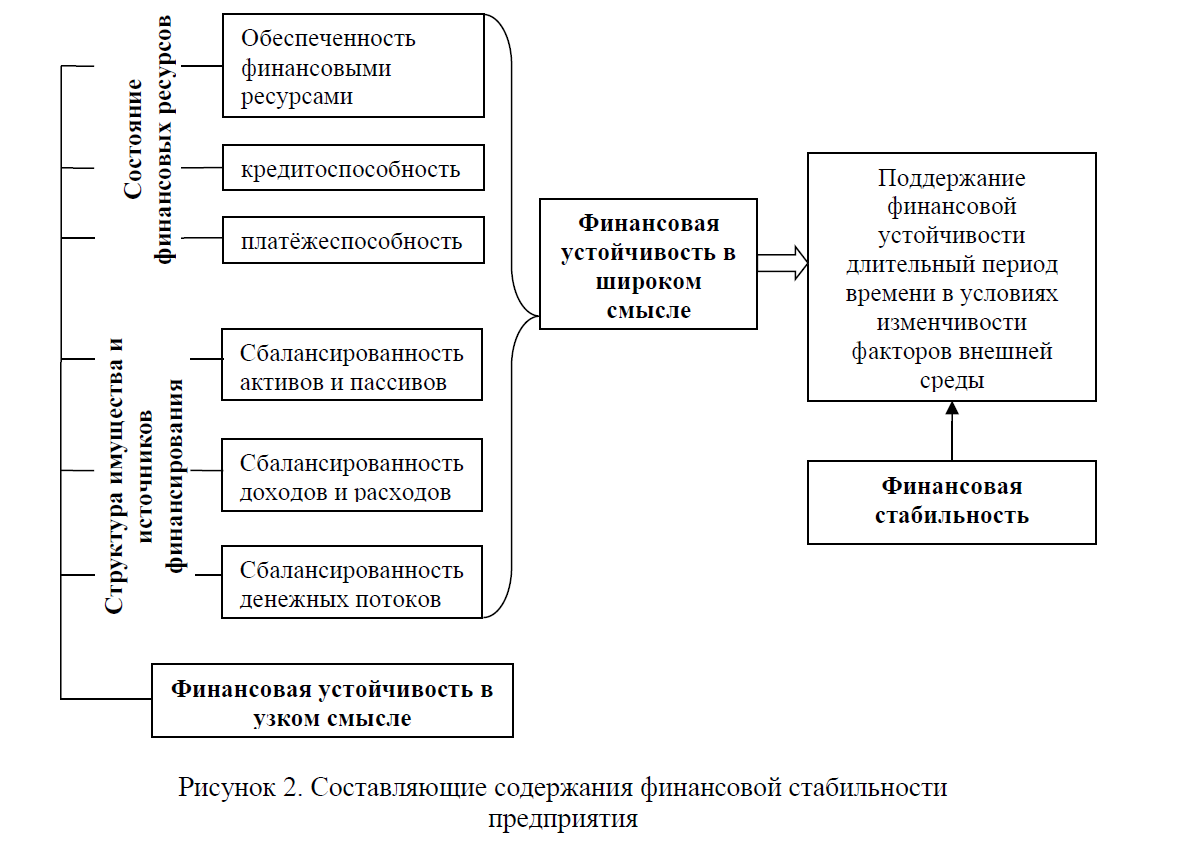

По проведенному нами исследованию можно сделать вывод, что термин финансовая стабильность тесно связан с финансовым состоянием исследуемого хозяйствующего субъекта, определяется его финансовой устойчивостью, сохраняющуюся продолжительный период времени (рисунок 2).

Рисунок 2. Составляющие содержания финансовой стабильности предприятия

Таким образом, финансовой стабильностью по отношению к отдельному предприятию может считаться построение такой внутренней системы организации производственно-финансовой деятельности, которая обеспечивает продолжительную деятельность на рынке посредством эффективного управления активами предприятия, используя собственные и привлечённые источники капитала в условиях изменчивости факторов внешней среды. Это не возможно без эффективного распределения и использования экономических ресурсов данного предприятия, управления источниками их образования, а также управления финансовыми рисками.

Проще говоря предприятие обладает финансовой стабильностью если имеет внутреннюю систему организации производственно-финансовой деятельности, обеспечивающую её финансовую устойчивость продолжительное время.

Таким образом, авторы используют понятие финансовой стабильности, которую определяют следующим образом:

- способность предприятия продолжать достигать его операционных целей и выполнять его миссию в течение продолжительного времени;

- способность предприятия вести непрерывную производственно-хозяйственную деятельность на рынке посредством эффективного управления финансовыми ресурсами, обеспечивая его кредитоспособность и платёжеспособность;

- построение внутренней системы организации производственно-финансовой деятельности, которая обеспечивает продолжительную деятельность на рынке посредством сбалансированного управления активами предприятия, используя собственные и привлечённые источники капитала в условиях изменчивости факторов внешней среды;

- поддержание финансовой устойчивости длительный период времени в условиях изменчивости факторов внешней среды.

Список использованной литературы:

- А.В. Гукова, И.Д. Аникина, А.В. Киров. Финансовая устойчивость организации: модель оценки и прогнозирования. С.46-53 // Финансовый менеджмент. – 2013 – №3. Научная электронная библиотека «Elibrary.ru». Режим доступа: http://elibrary.ru/item.asp?id=21013831

- Ушаков Д.Н. Толковый словарь русского языка. М.: Альта-Принт, 2005. 1216 с.

- Жмутина А.И. Диагностика финансово – экономической стабильности предприятий. Журнале научных публикаций аспирантов и докторантов. Электронный ресурс. Режим доступа: http://www.jurnal.org/articles/2009/ekonhtml

- Быкова Н.Н. Сущность понятия финансового состояния предприятия в трактовке разных авторов // Молодой ученый. №29. С. 369-372.

- Ковалев В. В., Ковалев Вит. В. Финансы организаций (предприятий): учеб. М.: ТК Велби, Изд-во Проспект, 2006. 352 с.

- К.К. Жуйриков, С.Р. Раимов. Корпоративные финансы. Учебник. Алматы: Алматинская академия экономики и статистики, 2004. 512 с.

- Маркарьян, Э.А. Экономический анализ хозяйственной деятельности: учебное пособие / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркаряьн. М.: КНОРУС, 2008. 552 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Савицкая Г.В. 6-е изд., испр. и доп. М.:НИЦ ИНФРА-М, 2016. 378 с.

- Трохина С.Д., Ильина В.А., Морозова Т.Ф. Управление финансовым состоянием предприятия // Финансовый менеджмент. №1. – С. 34-47.

- Финансовый анализ: учебник / Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева. 3-е изд., перераб. М.: КНОРУС, 2016. 300 с. (Бакалавриат и магистратура).

- Ковалев В. В. Введение в финансовый менеджмент / В.В. Ковалев. М.: финансы и статистика, 2011. 768 c.

- М.Н. Крейнина. Финансовая устойчивость предприятия: оценка и принятие решений. Электронная библиотека «Dis.ru». Режим доступа: http://dis.ru/library/551/22441/

- О.В. Грищенко. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Специализированный интернет-портал «Planovik.ru» Режим доступа: http://planovik.ru/finance/19/8_0.htm

- В.А. Файдушенко. Финансовый анализ: теория и практика. Учебное пособие. – Хабаровск: Изд-во Хабар.гос. тех. ун-та, 2013 – 190с. – с. 82

- Лазарева Г.И. Абсолютные и относительные показатели финансовой устойчивости предприятия. Электронная библиотека «Rusnauka.com». Режим доступа: http://www.rusnauka.com/29_NIOXXI_2012/Economics/3_118560.doc.htm

- Дюсембаев К. Ш. Анализ финансовой отчетности: Учебник. –Алматы: Экономика, 2009. – 366 с.

- Е.И. Седова и А.А. Хрисанфова. Финансовая устойчивость предприятия как основополагающий фактор успешного развития бизнеса. // Вестник университета (Государственный университет управления). – 2016 №11. – С.157-161