Планирование финансовых вопросов на конкретном предприятии в экономической теории и практике получило название «бюджетирование». Без процесса бюджетирования управленческим структурам предприятия сложно оценивать качество результатов и принимать по ним корректирующие решения.

Любое предприятие представляет собой сложное объединение различных ресурсов, организованных и скоординированных в целях производства товаров, их реализации и получения доходов. Доходы на предприятие поступают через удовлетворение спроса потребителей на этот товар. Для реализации этих процессов необходимо принимать решения и совершать определенные действия [1, c.39].

Поэтому предприятие можно представить как центр хозяйственных действий, направленных на определенную цель и программу, выявить которые можно лишь на основе хорошо организованного планирования. Действия вызывают хозяйственные и финансовые процессы, которые должны протекать согласованно в соответствии с намеченными целями и программой этих действий. Цели и программу определяет система управления предприятием, его руководитель.

В этом случае задача управления предприятием превратить неорганизованные ресурсы (материальные, человеческие, денежные) в общую скоординированную систему действий для достижения поставленной цели, т.е. в полезный и эффективный для предприятия результат [2, с. 18]. Данный результат зависит от умения руководителей предприятия оценивать будущее состояние рынка, перспективный спрос и соответствующие им хозяйственные и финансовые процессы. С этих позиций управление становится понятием многогранным и его нужно рассматривать с нескольких точек зрения:

- как процесс, т.е. этапности принятия и реализации решений, контроль над точностью их исполнения;

- как организацию этого процесса и координацию действий всех его участников;

- как стиль управления, т.е. позицию личности руководителя.

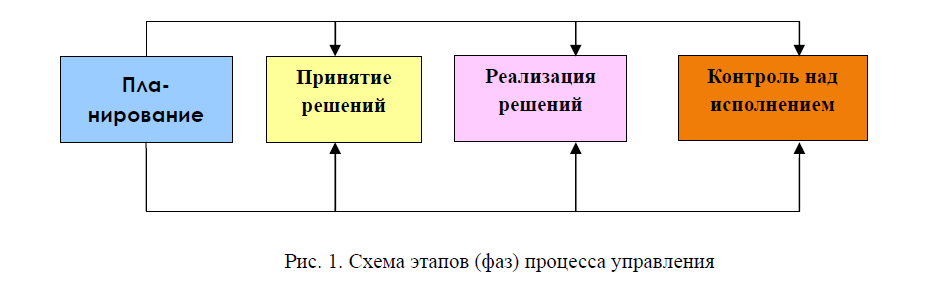

Со всех точек зрения эффект в управлении достигается лишь тогда, когда оно четко построено на следующих фазах (рис.1).

Рис. 1. Схема этапов (фаз) процесса управления

Из рис. 1 видно, что планирование является одной из ведущих и одновременно базовой функцией управления, началом управленческого цикла, его нормативным инструментом контроля за всеми остальными процессами на предприятии. Это не означает, что организация планирования на предприятии всегда приводит к оптимальному решению, но без планирования такого решения вообще найти практически не возможно. Поэтому процесс планирования неотъемлемая часть процесса управления, без наличия которого практически не может быть эффективного, т.е. результативного для предприятия управления.

В свою очередь планирование как самостоятельный процесс и как часть процесса планирования можно охарактеризовать наличием следующих признаков:

- это сложный многоэтапный информационный и мыслительный процесс;

- это процесс, состоящий из разных действий и разных составных элементов плана как общей скоординированной программы действий сейчас и в будущем;

- это осознанный и целенаправленный процесс мышления и систематического применения конкретных методов поиска оптимальных решений для достижения целей предприятия;

- это процесс необходимости принимать решения сегодня о том, что должно произойти в будущем и как предприятие должно приспособиться к этому будущему, чтобы достичь желаемых целей.

В динамичной и непредсказуемой рыночной среде, когда приходиться конкурировать с однотипными предприятиями не только внутри страны, но и с их зарубежными аналогами, роль планирования как процесса предвидения, прогноза будущей ситуации резко возрастает. Благодаря планированию предприятие может найти пути не только поддержания, но и увеличения своей конкурентоспособности в будущем. Поэтому планирование включает в себя следующие комплексы:

- разработку политики предприятия;

- стратегическое планирование;

- оперативное планирование;

- общее финансовое планирование или бюджетирование предприятия.

В рамках политики предприятия формируются цели и задачи. Определение цели формирует определение концепции функционирования и развития предприятия, а также его поведение по отношению к своему трудовому персоналу, партнерам по бизнесу, общественным организациям и государству.

Стратегическое планирование конкретизирует ассортимент товаров, как программу будущих производственных действий, приспособленных к конкретному потребительскому сегменту, ценовое, коммуникационное и сбытовое поведение предприятия с целью улучшения его конкурентоспособности. Оперативное планирование реализует стратегические программы в текущем времени, контролирует их выполнение и корректирует действия предприятия, адаптируя их к происходящим на рынке изменениям.

Обоснованием всех программ, как в текущем, так и в будущем времени является процесс бюджетирования в виде осуществления процесса планирования будущих финансовых доходов и расходов предприятия в рамках имеющихся у него финансовых ресурсов. Таким образом, бюджетирование определяет финансовое состояние предприятия в будущем, исходя из его текущего состояния и возможностей развития в перспективе, становясь не только базой стратегического управления, но и основой принятия управленческих решений.

Одновременно процесс бюджетирования становится тем плановым процессом, который координирует между собой изменения рыночной ситуации и единственность в выборе и комбинации ресурсов, методом защиты основного производственного процесса предприятия от конкурентов. Это связано с тем положением, что от хорошей организации финансового планирования, как нормативной базы финансового контроля в системе управления предприятием зависит состояние результативности деятельности и денежного оборота каждого нормально функционирующего предприятия, т.е. значительная доля эффективности управления.

Хорошая организация и управление финансовыми процессами появляется в умении оценивать, анализировать и предвидеть движение финансовых потоков, сохранять финансовое равновесие предприятия (его ликвидность) и зарабатывать доход при помощи финансовых средств. Бюджетирование дает возможность постоянно отслеживать ликвидность, представляющую собой возможность краткосрочного и долгосрочного согласования всех потоков платежей как внутри предприятия, так и в границах его связей с внешней средой, рынками.

Таким образом, бюджетирование направлено на стремление к ликвидности, которая по своей сущности означает умение поддерживать разницу между поступлениями денежных средств на предприятие и их выплатами всегда положительной. Хроническая неплатежеспособность предприятия, когда поступлений от реализации продукции недостаточно для того, чтобы возместить затраты и обеспечить процесс воспроизводства, ведет к их кризису. В этой ситуации все внимание руководителей поглощают вопросы финансирования, а усилия направлены на получение дополнительных финансовых средств.

Хорошая организация процессов бюджетирования на предприятии позволяет избежать подобных проблем и возможности их возникновения для руководителей данного предприятия.

При этом существует ошибочное мнение, что при достаточном количестве финансовых средств любой руководитель может управлять предприятием эффективно.

На практике получается обратная зависимость: у плохого руководителя финансовых средств всегда недостаточно, поэтому пропорциональность в доходах и расходах, наличие необходимых финансовых и денежных ресурсов для процесса производства это всегда результат грамотного управления при помощи хорошо организованного процесса бюджетирования.

Отсюда вытекает однозначный вывод: если руководитель имеет слабое представление о финансовых процессах на своем предприятии, не умеет организовать на нем процессы бюджетирования, не знает способов высвобождения денежных средств, значит он не умеет не только управлять оборотными и основными средствами, но и управлять предприятием вообще, так как из системы финансовой информации вытекает необходимость не только осуществления контрольных функций менеджмента, но и организации многих трудовых процессов. Следовательно, процесс бюджетирования, в первую очередь, играет огромную информационную роль для менеджеров предприятия, по составу которой разрабатывается система координации управленческих функций.

С этих позиций процесс бюджетирования является как составной частью финансового планирования предприятия, так и базовой основой организации управления предприятием, так как определяет процесс организации будущих действий по формированию и использованию финансовых ресурсов.

Бюджетирование не только обеспечивает взаимосвязь доходов и расходов на основании взаимоувязки показателей функционирования и развития предприятия с его финансовыми ресурсами, но и определяет будущие рыночные действия этого предприятия.

Для этого управление финансовыми ресурсами предприятия, называемое в экономике финансовым менеджментом, должно реализовать целевую функцию процесса определения будущих действий по формированию и

использованию финансовых ресурсов. Таких как:

- разработка будущего бюджета в виде системы финансовых планов с выделением их отдельных взаимодополняющих видов (оперативных, административных и стратегических);

- расчет необходимых финансовых ресурсов для реализации производственнокоммерческих стратегических планов предприятия и источников их покрытия в полном объеме;

- расчет структуры и объемов внутреннего и внешнего финансирования с учетом необходимости сохранения жизнеспособности предприятия;

- прогноз доходов и расходов предприятия с целью увеличения стоимости первоначально вложенных средств.

Выполнение этих задач требует соблюдения следующих принципов:

- Достижение качества планирования операций, обеспечивающих достижения конкретных целей организации;

- Разработка нормативных основ несения всех видов финансовых затрат;

- Создание системы коммуникаций и координации различных действий работников организации и ее функциональных подразделений, выявление слабых мест в организации и создание условий по их ликвидации;

- Выделение конкретных центров финансовой ответственности и ориентация их руководителей на достижение поставленной в целом перед организацией целью;

- Контроль над организацией действий всех подразделений в совокупности с контролем над расходом финансовых ресурсов, за движением денежных потоков в виде затрат и доходов предприятия на каждый конкретный период времени на основе регулярности и постоянности процесса контроля;

- Обеспечение достоверности и объективности всей приобретаемой плановой и контрольной финансовой информации;

- Повышение профессионализма менеджеров по составлению бюджетов в рамках плановой и контрольной деятельности, позволяющее устанавливать детально изучать работу своих подразделений и взаимоотношения между центрами ответственности предприятия.

Принципы бюджетирования полноценно проявляются при точном соблюдении этапности (технологии) планирования:

- Подготовка прогноза и бюджета продаж в разрезе всех ассортиментных позиций.

- Определение ожидаемого объема производства.

- Расчет затрат, связанных с производством и реализацией продукции по календарным периодом времени.

- Расчет и анализ денежных потоков.

- Составление плановых финансовых бюджетов.

Несмотря на то, что бюджет предприятия не имеет единых стандартизированных форм, наиболее широко на практике используется единая структура общего бюджета организации, от состава которой зависят его информационные сведения. Эта структура опирается на планирование денежных потоков.

В трактовании денежных потоков в научной литературе можно выделить две позиции. Одна позиция выражена в трудах Б. Коласа, Э.И. Крылова, В.Д. Мельникова, Ж. Ришада, Г.С. Сейткасымова и др., в которых денежные потоки определяются как разница между полученными и выплаченными денежными средствами на конкретную дату.

По этой позиции в задачи менеджеров входит максимизация поступлений и минимизация затрат, по которым наиболее важным является умение оптимизировать структуру денежных потоков. Вторая позиция, отраженная в трудах Долана Э., Бланка И.А., Балабанова И.Т., Кузьменкова А.В., Володина Н.В. и др., состоит в том, что денежные потоки – это движение денежных средств как оборот, т.е. совокупность и соотношение поступления финансовых ресурсов (приток) и выплат (отток) за определенный период времени. Тогда задача менеджеров состоит в том, чтобы бюджет на любую дату планировался с целью сохранить финансовое равновесие и ликвидность предприятия.

На мой взгляд, вторая позиция более верно учитывает условия рыночной экономики, действующей при конкуренции достаточно жестко и не оставляющей предприятиям шансов, если в какой-то конкретный период времени у предприятия контроль над притоком и оттоком потерян, т.е. денежные потоки это не разница в сумме доходов и расходов, при которых доход всегда должен превышать расход, а регулярный контроль за оборотом денежных средств по точным срокам будущего превышения доходов над расходами. Поэтому основное значение бюджетирования состоит в том, чтобы менеджеры предприятия имели в каждый конкретный период времени информации о плановом и фактическом состоянии потока прихода и потока расхода денежных средств, а не о разнице между ними.

Исходя из такой позиции бюджетирование можно обозначить также и как процесс воплощения плана, характеризующего состояние доходов и расходов на определенный период времени и решение управленческих задач по привлечению и распоряжению капиталом предприятия для достижения его стратегических целей.

В этом случае объективная необходимость создания системы бюджетирования на любом объекте или субъекте рынка как функции менеджмента определяется тем, что без контроля над денежными потоками в виде анализа состояния денежного оборота, протекающего во времени непрерывно, нельзя построить эффективное управление любыми другими действиями предприятия.

Выбор конкретной концепции денежных потоков предприятие должно определить для себя самостоятельно. Однако процесс подобного выбора зачастую связан с решением дилеммы финансового управления, состоящей в том, что каждое предприятие должно определить для себя, что важнее: рентабельность или ликвидность, пожертвовав каким-то одним показателем в пользу другого.

Поэтому можно отметить, что основная роль и миссия бюджетирования состоит в том, что оно только обосновывает и координирует любую управленческую деятельность, но и определяет взаимосвязи в деятельности подразделений в соответствии с учетом состояния и изменения как внешней рыночной среды, так и внутренней среды предприятия. Бюджетирование дает возможность сочетать такие характеристики системы управления предприятием, как:

- поиск способов создания предложения в соответствии с рыночным спросом;

- определение методов организации производственных работ в соответствии с наличием финансовых ресурсов;

- создание графика поступления денежных потоков в виде притока и оттока финансовых средств;

- поиск способов достижения платежеспособности, т.е. возможности исправно расплачиваться по своим обязательствам;

- определения методов достижения высокой ликвидности баланса предприятия, т.е. выявления достаточной степени покрытия заемных пассивов предприятия активами.

Данная роль и миссия бюджетирования позволяют сделать следующие выводы:

- Процесс бюджетирования является объективно обусловленной необходимостью организации работ по управлению любым предприятием в рыночной среде.

- Бюджетирование позволяет не только сделать прогноз финансового состояния предприятия на будущее, но синхронизировать денежные потоки в виде притоков и оттоков денежных средств в соответствии с организацией всех видов деятельности предприятия, создавая, таким образом, базу для любых управленческих решений как оперативного, так и стратегического характера.

ЛИТЕРАТУРА

- Инновационный менеджмент/Под ред. С.Д. Ильенковой – Москва: ЮНИТИ, 1997. – с.39.

- Blom , Luender K., Jnvestition. – 8 Aufl. Muencher: vahlen, 1995 – p.18.