В общем виде рынок ценных бумаг можно определить как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. Рынок ценных бумаг – это составная часть рынка любой страны.

Рынок ценных бумаг – часть рынка ссудных капиталов, где осуществляется эмиссия и купля-продажа ценных бумаг. Через рынок ценных бумаг (банки, специальные кредитные институты и фондовая биржа) аккумулирующая денежные накопления юридических, физических лиц и государства и направляются на производственное и непроизводственное вложение капиталов. РЦБ является эффективным механизмом перераспределения финансовых ресурсов и перераспределения капитала.

На данном этапе развития страны рынок ценных бумаг является сегодня одним из важнейших направлений развития экономики страны, так как на фоне мощного рынка государственных ценных бумаг рынок акций в Казахстане пока развит недостаточно. Одна из основных проблем рынка ценных бумаг – отсутствие акций в свободном обращении, несмотря на большое количество акционерных обществ, акции предприятий сосредоточены в основном в контрольных пакетах стратегических инвесторов, которые не заинтересованы в потере контроля над предприятием и раскрытию финансовой информации, поэтому на рынке обращается ограниченное количество акций. Также существует необходимость совершенствования законодательной системы для свободного регулирования профучастников на рынке ценных бумаг.

Цель исследования направлена на улучшение функционирования и работы фондовой биржи Республике Казахстан, путем изучения современного состояния, существующих проблем и перспектив развития рынка ценных бумаг в РК, анализа динамики его развития в рамках деятельности Казахстанской фондовой биржи, и внесения предложений по совершенствованию казахстанского фондового рынка.

Данное исследование охватывает теоретические аспекты рынка ценных бумаг, исторически значимые события в становлении казахстанского РЦБ, современное состояние и динамику развития, а также предложенные автором пути по развитию фондового рынка в РК.

Рынок ценных бумаг (англ. Capitalmarket) - составная часть финансового рынка, «который опосредует кредитные отношения и отношения совладения с помощью ценных бумаг. Особенностью привлечения финансовых средств с помощью ценных бумаг является то, что, как правило, они могут свободно обращаться на рынке» [1,с. 12-16]. Появление и развитие рынка ценных бумаг связано с ростом потребности в привлечении дополнительных финансовых ресурсов (инвестиций) в экономику, что обуславливает наличие следующих условий:

- «свобода передвижения капитала;

- обеспечение ликвидность ценных бумаг, которое достигается за счет большого числа продавцов и покупателей и небольшой разницы в цене покупки и продажи;

- наличие торговых систем, обеспечивающий контакт продавцов и покупателей;

- информационная прозрачность рынка». [1,с. 17-21].

Классификацию рынков ценных бумаг можно провести по разным критериям: по виду бумаг (фондовый рынок, рынок облигаций, рынок производных финансовых инструментов и рынок государственных ценных бумаг); по форме организации (внебиржевой и биржевой рынки) и по характеру движения ценных бумаг (первичный и вторичный рынки, третичный и четвертичный рынки).

В предреформенный период в СССР предпринимались многочисленные неудачные попытки эмиссии разнообразных видов государственных облигаций. Например, «в 1990 г. среди населения начал распространятся беспроцентный заем, погашение которого планировалось через три года дефицитными в то время товарами длительного пользования, аналогично натуральным займам 1920-х гг., однако высокий уровень инфляции в стране вскоре привел к прекращению его размещения» [1,с. 22-25].

«На момент приобретения независимости заработная плата в Республике Казахстан оставалась единственным доходом населения страны. В государственном секторе работало 87% занятых в народном хозяйстве, из них 75% - на государственных предприятиях и 13% граждан были заняты в кооперативном секторе» [2,с. 11-13]. Возникла необходимость либерализации основ экономики и перехода к рыночной модели, в связи с данным моментом была разработана первая Программа разгосударствления и приватизации государственной собственности в Казахской ССР на 1991-1992гг, которая предусматривала преобразование государственных учреждений в акционерные общества. Данный процесс послужил толчком в развитии рынка ценных бумаг и создал рынок эмитентов. В соответствии со вторым этапом программы 1993-1995 гг. появились институциональные инвесторы – инвестиционные приватизационные фонды. Третий этап приватизации связан с принятием Программы приватизации и реструктуризации государственной собственности на 1996-1998гг, где приватизация государственной собственности осуществлялась за денежные средства.

В 1997 году республика получила суверенный рейтинг, который означает, что все профессиональные покупатели ценных бумаг, подавляющее большинство которых составляли иностранцы, получили ориентир по цене этих бумаг, а с 1999 г. стали функционировать первые иностранные ценные бумаги, был сформирован организованный вторичный рынок суверенных еврооблигаций, получили развитие рынок корпоративных облигаций.

В результате приватизации сформировался слой частных собственников- предпринимателей, поменялась экономическая роль и функции государства, конкурентная среда охватила значительную часть внутреннего рынка, были привлечены значительные объемы иностранных инвестиций в экономику страны.

Однако, «качественного роста в развитии фондового рынка, на которое рассчитывало государство, не произошло из-за отсутствия интереса у институциональных инвесторов к ценным корпоративным бумагам, ограничения предложений акций «голубых фишек» и встревоженности акционеров возможности потери контроля над предприятием, а также слабой реализации потенциала внутренних сбережений из-за недоверия населения к финансовым институтам, неосведомленностью и неготовностью к использованию данных методов наращивания капитала» [2, с. 15-18].

Данные факторы стали отправной точкой к принятию новых законов, которые должны были придать качественное содержание развитию фондового рынка, а также разработке Концепции развития финансового сектора РК на 2007-2010гг, в которой поставлены следующие цели: смягчение налогового законодательства для участников рынка ценных бумаг, внедрение новых финансовых инструментов, развитие IPO.

Специфика казахстанского фондового рынка заключается, во-первых, в том, что коммерческие банки на нем выступают одновременно в трех ипостасях: как эмитенты, инвесторы и профессиональные участники. Это можно наблюдать на графике, где доминирующее положение держится за банками второго уровня, являющимися наиболее мощными в финансовом отношении и более приспособленными к работе с клиентами по сравнению с другими структурами, имеющими меньшую капитальную базу и финансовую устойчивость.

Во-вторых, особенностью казахстанского фондового рынка является существование согласно действующему законодательству двух видов профессиональных посредников – брокеров-дилеров–банков и брокеров-дилеров– небанковских организаций.

В-третьих, отечественному фондовому рынку свойственна его диспропорция, которая выражается в доминирующем положении рынка государственных ценных бумаг над корпоративным. А купля-продажа и размещение государственных ценных бумаг снизила свою важность по сравнению с возросшей значимостью рынка производных финансовых инструментов.

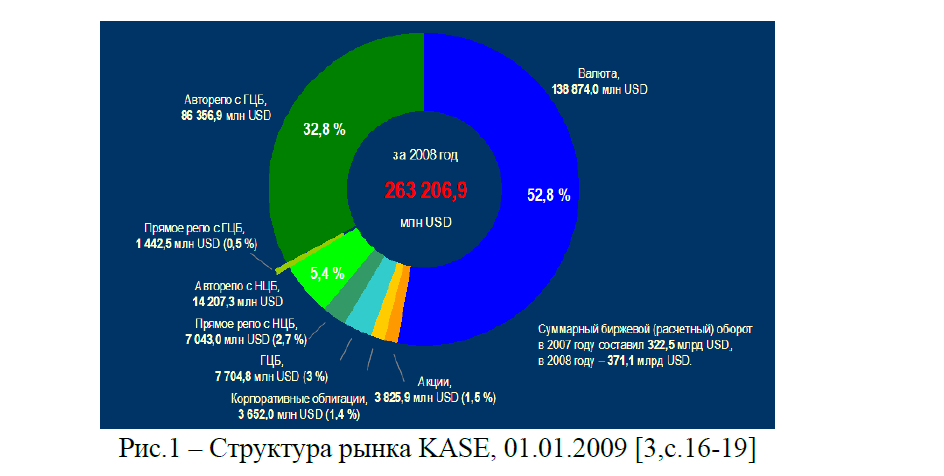

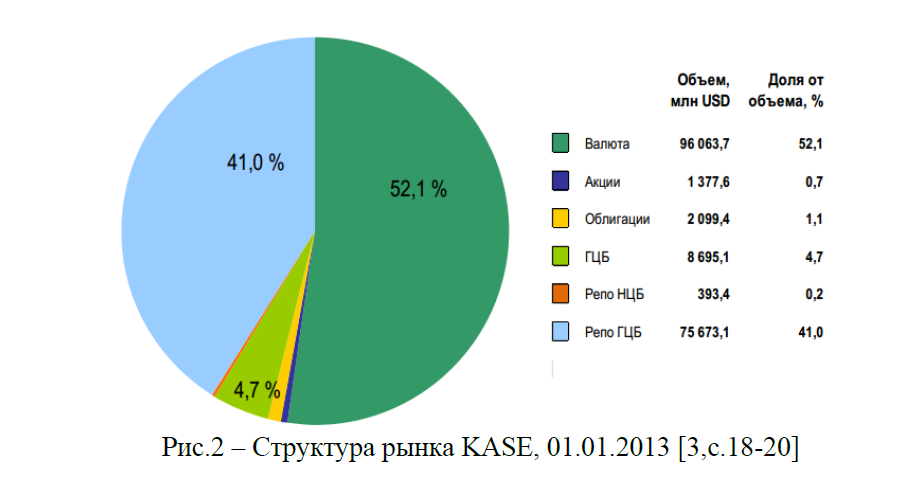

Необходимо отметить важность изменения положения на данный момент и предкризисный 2008 год (рис.рис 1 и 2).

Рис.1 – Структура рынка KASE, 01.01.2009 [3,с.16-19]

Рис.2 – Структура рынка KASE, 01.01.2013 [3,с.18-20]

Использование РЕПО уменьшилось на 24%, заметное увеличение операций с валютой на 34,3%, в то время как снизилась заинтересованность в государственных ценных бумагах, а негосударственные ценные бумаги остались непривлекательными для инвестора на протяжении всего наблюдаемого периода.

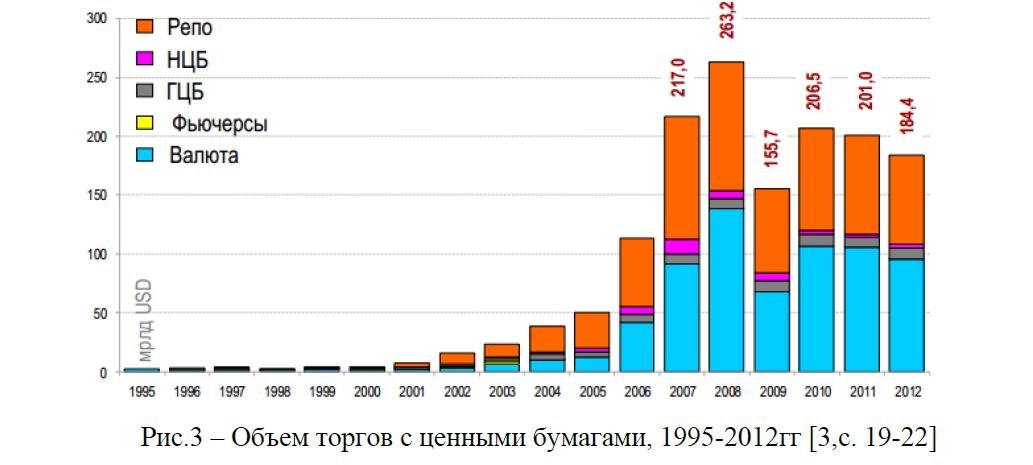

Рис.3 – Объем торгов с ценными бумагами, 1995-2012гг [3,с. 19-22]

Это связано с тем, что банки предпочитают сделки с валютой, потому что при совершении операций с иностранной валютой не происходит «давления» на собственный капитал организации, а наличие государственных ценных бумаг необходимо в основном для совершения сделок РЕПО (рис.3). Сокращение объема торгов госбумагами также связано с изменениями, происходящими на пенсионной системе – новые нормативы, ограничивающие инвестиционные риски НПФ, и внедрение системы мультипортфелей.

В-четвертых, особенность казахстанского фондового рынка связана с особенностью структуры казахстанских предприятий, заключающаяся в том, что в большинстве компаний доминируют крупные собственники, превалирующие в совете директоров. Данный фактор говорит о недостаточно эффективном контроле советом директоров над менеджментом и подотчетности менеджеров перед акционерами. Кроме того, налицо низкое качество эмитентов, не способствующее расширению эмиссии и рыночного обращения ценных бумаг, которое проявляется в высокой задолженности многих казахстанских предприятий, отсутствии эффективных инвестиционных проектов, в ведении эмитентами бухгалтерского учета, не отражающего их реального положения.

Таким образом, анализ специфики отечественного РЦБ свидетельствует о том, что в стране формируется своя казахстанская модель фондового рынка. Анализируя рынок ценных бумаг можно выявить, что основной проблемой Казахстанской фондовой биржи «KASE» на данный момент является недостаточная активность инвесторов (за исключением накопительных пенсионных фондов и страховых организаций) и нерыночный характер ценообразования.

С переходом казахстанской экономики к рыночной структуре, к формированию новых видов собственности большое внимание уделяется ценным бумагам, рынку ценных бумаг, фондовым операциям. Активно идет изучение опыта Западных стран, анализируются формирования подобных структур в нашей стране. Большое внимание уделяется фондовой бирже, т. к. фондовая биржа служит объективным показателем экономической и политической жизни. Значение фондовых бирж для экономики очень велико. Главная причина заключается в том, что очень большая часть народного богатства всех стран превращена в движимые ценности.

На сегодняшний день в деятельности фондового рынка Казахстана можно выделить ряд проблем, связанных с «развитием самого рынка ценных бумаг и с его функционированием» [4,с. 45-51]. Под развитием фондового рынка понимается не рост объема торгов, а улучшение его законодательной, технической, технологической базы, создание новых инструментов и услуг.

В данной работе затронуты вопросы ликвидности фондового рынка, недостаточности количества листингованных компаний и розничных инвесторов, вовлеченных в процедуру торгов, также предложения в законодательной сфере.

Перед тем как рассмотреть меры по увеличению потенциальных инвесторов, предлагаю провести их классификацию, так как считаю важным понимание целей инвестирования определенных инвесторов.

По направленности основной хозяйственной деятельности инвесторы делятся на индивидуальных и институциональных. С целью получения прибыли и сроков далее подразделятся на:

- долгосрочные индивидуальные инвесторы, которые получают прибыль в основном за счет процентов, дивидендов и купонов;

- краткосрочные индивидуальные инвесторы – за счет арбитража (временного и пространственного);

- долгосрочные институциональные инвесторы, в большинстве случаев, заинтересованы в управлении компанией;

- краткосрочные институциональные инвесторы подразделяются на 2 типа: занимающиеся спекуляцией с ценными бумагами или валютой и управляющие ликвидностью организации.

Таким образом, можно отметить, что инвестор приобретает ценные бумаги исходя из собственных целей, следовательно, различным инвесторам необходимы различные инструменты. Но казахстанский рынок не предусматривает активного вовлечения и большого количества «краткосрочных» участников-спекулянтов, потому что большинство граждан не только не заинтересовано в проведении операций на рынке ценных бумаг, но и неосведомленно и финансово неграмотно, а также не имеет желания «играть» на бирже.

Поэтому рекомендую разобрать следующие пути совершенствования и осуществления мер для увеличения ликвидности рынка ценных бумаг Республики Казахстан и увеличения количества частных инвесторов.

Во-первых, предлагаю взглянуть на первые итоги Программы «Народное IPO», которая предполагает «первое публичное предложение акций компании для продажи только гражданам Казахстана» [5,с.12-15]. Впервые о Программе, которая позволила бы гражданам стать совладельцами крупнейших национальных компаний, заявил Глава государства Нурсултан Назарбаев, выступая в феврале 2011 года на XIII съезде партии «Нур Отан». В июле 2011 года совет директоров АО «Фонд национального благосостояния «Самрук-Казына» одобрил Программу размещения акций дочерних и зависимых компаний на фондовом рынке, которая была в дальнейшем утверждена постановлением Правительства РК.

«Народное IPO» предполагает «повышение прозрачности государственных предприятий и усиление общественного контроля за их деятельностью. Приоритетное право на покупку акций имеют только граждане Республики Казахстана, во вторую очередь ценные бумаги приобретают накопительные пенсионные фонды страны» [5,с. 22-28].

В результате «Народного IPO» у компании «КазТрансОйл» (КТО), чьи акции первыми вышли на рынок, ранее принадлежавшие АО «КазМунайГаз», появились первые частные акционеры. «В ходе IPO было предложено около 38,5 млн акций, или 10% минус одна акция от общего количества объявленных акций компании» [6,с. 52- 63]. Физические лица, большинство которых составляют пенсионеры, «подали заявок на сумму 19 миллиардов тенге, учитывая, что они имеют приоритет при распределении из 28 миллиардов тенге, которые размещаются (около 67% акционеров)» [6,с. 65-66].

Здесь хотелось обратить внимание на необходимость привлечения внешних инвесторов и эмитентов, которые могут привлечь капитал посредством: «продажи своих акций, размещения своих облигаций, выпуск которых уже зарегистрирован в другой стране или регистрации выпуска своих облигаций в Казахстане с их последующим размещением» [7,с. 21-25]. К обращению (размещению) на организованном фондовом рынке Казахстана допускаются корпоративные ценные бумаги, выпущенные в соответствии с законодательством других государств, если эти ценные бумаги включены в официальный список KASE, то есть являются листинговыми ценными бумагами; или если выпуск облигаций иностранной компании зарегистрирован в Казахстане, то эти облигации могут размещаться и обращаться на внебиржевом рынке или в секторе "Нелистинговые ценные бумаги" KASE.

Говоря об иностранных инвесторах, то им в основном препятствует позиция многих руководителей предприятий, которые не хотят терять контроль над предприятием и боятся, что иностранные владельцы пригласят более квалифицированных менеджеров на их место, и данный фактор также снижает конкурентоспособность работников. В результате многие предприятия, которые могли бы привлечь инвестиции и эффективно работать, деградируют.

Привлечение иностранного капитала в предпринимательской форме должно осуществляться путем «создания совместных предприятий (в том числе путем продажи зарубежным инвесторам крупных пакетов акций казахстанских акционерных обществ); регистрации на территории РК предприятий, полностью принадлежащих иностранному капиталу; привлечения иностранного капитала на основе концессий или соглашений о разделе продукции; создания свободных экономических зон (СЭЗ), направленных на активное привлечение зарубежных инвесторов в определенные регионы страны» [8,с.12-15], чему должны способствовать государственные меры по поддержке иностранных инвестиций.

В качестве альтернативы Программе «Народное IPO», предлагаю следующий вариант увеличения количества частных инвесторов: облигации государственно- частных программ, которые используются «с целью создания законодательной основы для стимулирования развития сотрудничества между государственным и частным секторами в целях повышения конкурентоспособности экономики страны и привлечения инвестиций в экономику для реализации местных программ социально- экономического развития, модернизации и достижению европейских стандартов функционирования объектов инфраструктуры» [9,с. 32-39].

Отметим преимущества данной схемы: во-первых, если в рамках ГЧП инвестиции замкнуть внутри Казахстана и не выводить за рубеж, то есть на деньги частных инвесторов и пенсионных фондов финансировать инструменты ГЧП, это было бы очень правильно, потому что таким образом деньги фактически зацикливаются внутри республики и начинают генерировать сами себя. Оборот их в таком случае будет выглядеть следующим образом: деньги находятся в инфраструктурных проектах, инфраструктурные проекты способствуют развитию экономики, росту ВВП, соответственно, увеличивается количество рабочих мест, пенсионных отчислений становится больше, в результате появляются возможности реинвестирования денег. Фактически это позволит зациклить экономику без внешних заимствований, проблема с которыми до сих пор стоит остро, нивелирует влияние мировых кризисов. В числе плюсов и то, что поворот на внутренний рынок укрепит доверие к институтам с государственным поручительством у бизнеса и населения, это существенный контроль над инвестиционными рисками.

Вместе с тем гарантия государства – это гарантия возврата вложенных активов. Таким образом, минимизируются риски. Это положительно повлияет на рынок ценных бумаг: наличие новых эмитентов в той или иной мере приведет к оживлению рынка.

В данной области следует «установить жесткие листинговые требования, помимо стандартов финансовой отчетности к ценным бумагам, к рейтингу облигаций и к собственному капиталу концессионера» [10,с.13-15]. Также существует необходимость сократить длительность процедуры согласования действий Счетного комитета и других госорганов, так как оперативность реагирования госструктур на изменения экономической ситуации негативно отразилась на первом инфраструктурном проекте «Досжан темiр жолы», который допустил первый дефолт по листинговым облигация на KASE во время кризиса.

Что касается вопроса об аспектах регулирования данной сферы, то правильным будет комплексный подход в рамках существующих государственных программ. И наиболее приоритетными инфраструктурными проектами, фондируемыми за счет средств пенсионных фондов, должны стать проекты в рамках Государственной программы по форсированному индустриально-инновационному развитию РК на 2010–2014 годы (ФИИР).

Таким же образом, существует возможность использования катастрофических облигаций, которые помогут государству частично решить проблему, связанную со страхованием катастрофических рисков.

Катастрофические бонды - это «разновидность ценных бумаг, представляющих собой платежное обязательство, контракт между эмитентом, инвестором и финансовыми посредниками. Финансовая компания, выпускающая данные бонды, предлагает определенные купонные выплаты в течение действия контракта, а также выплачивает как изначальную стоимость бонда, так и процентную ставку, превышающую безрисковый уровень в конце периода, в случае, если катастроф не возникло. В случае катастрофы инвесторы перестают получать купонные выплаты и эмитент освобождается в полном объеме или частично от погашения стоимости бонда. Такие бонды могут рассматриваться как сочетание обычных облигаций с опционом, когда инвестор имеет право не исполнять условия выплаты купонных дивидендов и возврата стоимости облигации» [11,с.12-15].

Под катастрофой понимается случайное событие, финансовые последствия которой превосходят некоторый заданный уровень. Такое событие выполняет роль триггера («спускового крючка») для прекращения выплат купонных платежей, погашения бонда инвестору и в то же время позволяет эмитенту или финансовому посреднику направлять эти средства на возмещение ущерба от катастрофы или ЧС. Например, «Трехлетние катастрофические облигации серии 2012 были выпущены двумя траншами, по 120 млн. долл. каждый, новой компанией специального назначения Blue Danube Ltd., зарегистрированной на Бермудах, которые предполагают в рамках данного размещения инвесторам предлагается процентный спред в 6,00% и 10,75% в дополнение к базовому инвестиционному доходу по облигациям классов А и Б, соответственно. Облигации серии 2012 перестраховывают риски убытков Allianz по страхованию ураганов в США, странах Карибского бассейна и Мексике, а также землетрясений в США и Канаде. Выплаты дохода по облигациям привязаны к триггеру страховой защиты. Облигации класса А получили рейтинг “BB+ (SF)”, облигации класса Б - “BB- (SF)” международного агентства Standard & Poor’s.

Выпуск облигаций Blue Danube серии 2012 частично заменяет собой перестраховочное покрытие в рамках программы катастрофических облигаций Allianz’ Blue Fin плюс включает дополнительные характеристики. Например, благодаря включению рисков землетрясений в Канаде и ураганов в странах Карибского бассейна и Мексике эта программа покрывает риски, нетипичные для рынков ценных бумаг, привязанных к страховым событиям» [12,с.11-14].

Рынок ценных бумаг в Республике Казахстан формировался и развивается, учитывая как исторические традиции страны, так и опыт стран с развитой рыночной экономикой. В результате в Казахстане реализуется европейская модель фондового рынка с сильными банками, которые являлись инициаторами его формирования. Экономический рост, сопровождаемый преобразованиями в стране, - главный фактор становления и развития рынка ценных бумаг в Республике Казахстан.

СПИСОК ЛИТЕРАТУРЫ:

- Бродунов А.Н., Рынок ценных бумаг: учеб.-методич.материалы– М.: МИЭМП, 2010. – 264 с.

- Серкебаева Р.К., Фондовые рынки и биржевое дело: Учебник. –Алматы: Принт- С, 2011. – 395 с.

- Официальный сайт Казахстанской фондовой биржи KASE http://www.kase.kz/

- Абжанов К., презентация, Фондовый рынок: возможности и риски для инвестора. Материалы к круглому столу «Макроэкономические и институциональные предпосылки успешного становления конкурентоспособной экономики Казахстана», г. Астана, 2012г. http://www.kase.kz/

- Официальный сайт Программы «Народное IPO» http://www.halyk-ipo.kz/

- Новостной сайт Программы «Народное IPO» http://narodnoe-ipo.kz/

- Джолдасбеков А., Привлечение капитала на фондовом рынке Казахстана иностранными компаниями: зачем и как, презентация. Алматы, 2007, http://www.kase.kz/

- Никонова Я.И., Инвестиции источники и методы финансирования, уч.пособие – М., Омега-Л, 2009

- Официальный сайт Казахстанского центра государственно-частного партнерства http://kzppp.kz/

- Бондал К., Пенсионные фонды заманивают в ГЧП, Голос республики, статья, 2012 http://pensia.kz/

- Лесных В.В., Стрелко С.В., Тимофеева Т.Б., Катастрофические бонды как инструмент финансирования риска чрезвычайных ситуаций, литература по проблемам анализа риска, http://www.dex.ru/

- Статья «Allianz разместил катастрофические облигации на $240 млн. в рамках новой программы Blue Danube», 2013 http://forinsurer.com/