В данной статье рассматриваются вопросы страхования жизни как инструмента социальной защиты. Была рассмотрена динамика развития сектора по страхованию жизни в части сбора премий в разрезе классов страхования, а так же динамика совокупного сбора премий компаний по страхованию жизни. Особое внимание уделено концепции социальной защиты населения в Республике Казахстан.

Термин «страхование» произошел от слова «страх». Любой здравомыслящий человек боится ухудшения условий своего существования (условий своей жизни, условий производства и т.п.) и, заботясь о своем будущем, стремится как-то обезопасить («страхует») себя.

Поэтому в самом широком значении «страхование » означает защиту своих условий существования от возможных неблагоприятных последствий чего-либо.

Здесь различают две основные организационные формы страхования: самострахование и страхование с помощью других лиц, именуемых страховщиками.

Самострахование означает, что лицо принимает самостоятельные меры по обеспечению своей безопасности. При данном страховании это лицо сам себе страховщик. Данное страхование заключается в создании специальных («страховых») натуральных и денежных фондов, предназначенных для преодоления тех отрицательных последствий, которые могут наступить в результате какого-либо вредоносного события (т.е. в целях возмещения причиненного им вреда) или иного неблагоприятного стечения обстоятельств.

В зависимости от того, кем является данное лицо, можно выделить: а) самострахование государства; б) самострахование юридических лиц; в) самострахование граждан.

Так, государство формирует специальные фонды, предназначенные для защиты страны в случае войны (военные стратегические запасы), для ликвидации стихийных бедствий («фонды чрезвычайных ситуаций»), а так же иные фонды, резервы и запасы, предназначенные для обеспечения своего существования и надлежащего исполнения своих задач и функций при всякого рода неблагоприятных и непредвиденных ситуациях.

Аналогичным образом поступают организации (особенно занятые в сфере производства), а так же просто рядовые граждане (с учетом, разумеется, своей осмотрительности и отношения к своему будущему) [1, с.7].

Роль страхового сектора в экономике страны в сравнении с другими секторами финансового рынка на сегодняшний день остается низкой. Это свидетельствует о наличии огромного потенциала, который пока еще не реализован. На 1 ноября 2011 года отношение объема страховых премий в ВВП составляет всего 0,54%, доля активов в ВВП- 1,38%, а объем страховых премий на душу населения – 8479 тенге. Данные показатели отстают от показателей развитых стран. Поэтому на сегодняшний день стоит актуальная задача по дальнейшему развитию отечественного страхового рынка. Сложившаяся система регулирования страхового рынка Казахстана является самой передовой на всём постсоветском пространстве, реалии сегодняшнего дня требуют идти в ногу со временем[2, с.3].

Под страхованием жизни принято понимать предоставление страховщиком в обмен на уплату страховых премий гарантии выплатить определенную сумму денег (страховую сумму) страхователю или указанным им третьим лицам в случае смерти застрахованного или его дожития до определенного срока. Страхование жизни решает целый комплекс социально-экономических проблем, которые условно можно объединить в две группы: социальные и финансовые.

Цели социального характера. Страхование жизни служит дополнением к системе государственного социального обеспечения и направлено на:

- защиту семьи в случае потери кормильца и дохода умершего члена семьи;

- обеспечение в случае временной или постоянной утраты трудоспособности (инвалидности);

- обеспечение пенсии в старости;

- накопление средств для оказания материальной поддержки детям при достижении совершеннолетия, например, для оплаты их образования;

- оплату ритуальных услуг.

Цели финансового характера. Страхование жизни способствует увеличению личных доходов и предоставляет необходимые гарантии при осуществлении целого ряда финансово-кредитных операций:

- накопительные, связанные с получением инвестиционного дохода и вложениями капитала;

- защиту частного бизнеса, обеспечение стабильности предприятия в случае смерти партнера по бизнесу, смерти руководителя предприятия или смерти «ключевого» персонала;

- защиту наследства разными способами, в том числе: оплату налога на наследство за счет страховой суммы, полученной по полису страхования жизни, облегчение передачи наследуемого имущества или состояния одному из наследников за счет прямого личного права бенефициара на страховую сумму, свободную от прав кредиторов и других наследников, освобождение страховой суммы от налога на наследство;

- увеличение личных доходов за счет предоставления льгот по налогообложению страховых премий и выплат по страхованию жизни[3,с69].

В странах с развитой рыночной экономикой страхование жизни является эффективным инструментом для решения социальных проблем и выступает альтернативой для программ государственных социальных гарантий, способствуя снятию нагрузки с расходной части бюджета, и служит дополнительной предпосылкой к дальнейшему улучшению положения в стране, как в экономической, так и в социальной сфере.

За рубежом широко развито накопительное страхование. Спросите любого американца «есть ли у тебя страховка?» и с вероятностью 99% вы услышите «Конечно, я же должен быть уверен в стабильности своего будущего». Такой подход является отличительной особенностью западного образа жизни – они должны быть уверены в своей финансовой стабильности при любых жизненных обстоятельствах. Это касается и ведения бизнеса и повседневной жизни.

Заглядывая наперед, они стараются предусмотреть те моменты, которые могут выбить их из привычной колеи, и стремятся финансово обезопасить себя и своих близких на случай их наступления. Родители начинают откладывать на образование своих детей буквально с момента их рождения, люди средних лет планируют свои пенсионные накопления, заемщик банка обязательно приобретает страховку на случай непредвиденных обстоятельств, когда он не сможет погасить свой кредит. И ведь все это по сути является обычными вещами, которые, казалось, должны иметь место в жизни каждого из нас.

В Казахстане личное страхование не чуждо и активно развивается на протяжении 20 лет. И сейчас, когда для Казахстана открываются серьезные перспективы в мировой экономике достичь глобальных целей можно только совместными усилиями - подключением всех звеньев государственного управления для осуществления задач, которые были выставлены Н.А. Назарбаевым перед правительством. Президент – Нурсултан Абишевич Назарбаев в программном документе "Социальная модернизация Казахстана: Двадцать шагов к обществу всеобщего труда", четко расставляет акценты: это вопросы социальной защиты населения и улучшение благосостояния казахстанцев.

Концепция социальной защиты населения в Республике Казахстан как и в других странах мира подразумевает следующих участников: это государство, работодатель и гражданин. Рассматривая степень защиты финансовых последствий от социальных рисков выплаты будут производиться в следующих вариантах:

Первый уровень – где участник государство, будет производить государственные пособия;

Второй уровень – работодатель, и сюда входит обязательное социальное страхование работников;

Третий уровень - где сам гражданин должен обеспечить себе защиту посредством накоплений в едином пенсионном фонде и пенсионное аннуитетное страхование, добровольное страхование граждан по потере трудоспособности и потере кормильца за счет собственных средств [4].

Рассматривая вышеуказанную концепцию каждый казахстанец, безусловно, находится под защитой. Более того, законодательство, регулирующее этот вопрос, постоянно совершенствуется. К примеру, с начала этого года работодатель заключает договор обязательного страхования своих работников напрямую с компанией по страхованию жизни. Тогда как до этого момента в цепочке взаимодействий присутствовал еще один обязательный участник – компания по общему страхованию. (Ранее, в случае страхования ответственности работодателя, для получения страховой выплаты пострадавшим работникам необходимо было установить вину работодателя. При этом при отсутствии вины работодателя выплата не осуществлялась, и работник, ставший инвалидом, и лица, состоявшие на иждивении работника, по существу оставались без каких-либо денежных компенсаций).

— «Глава государства подчеркнул, как важно создать идеальную модель социальных трудовых отношений, и отметил присущий нашему обществу социальный инфантилизм. Система социального страхования — это хороший медиативный механизм, который напрямую влияет на отношения между работником и работодателем»

Между тем ситуация остается серьезной, о чем сухо сообщают статистические данные. Случаи травматизма в Казахстане до 2011 года снижались, но в прошлом году произошел их «подъем» — зарегистрировано почти 3 тысяч фактов травматизма на производстве. Это очень печальные цифры, за которыми кроются поломанные человеческие судьбы, семьи, оставшиеся без кормильца…

Мы все участники системы социальной защиты Республики Казахстан – говорит Председатель Правления АО "ДКСЖ БТА Банка "БТА Жизнь" Айман Мухтыбаева - Это базовая помощь, которая осуществляется государством, выплачивающим из бюджета госпособия и соцпомощь, второе — обязательное государственное страхование, когда работодатель делает отчисления за своего работника и высшая форма социальной защиты добровольные виды страхования. Приятно, что все больше людей проявляют свою заботу за семью, будущее, и приобретают пакеты страхования жизни, тем более что мы можем предложить достаточно широкую линейку продуктов — от вкладов на образование детей, до заключения договора пенсионного аннуитета. Вся наша жизнь подвержена рискам, мы не защищены от них финансово. Важно, что по каждому риску компания может предложить программу страхования: на случай смерти, потери кормильца, самые различные виды утраты трудоспособности — от временной нетрудоспособности до постоянной инвалидности. Не только для работодателей, но и для всех граждан наши двери открыты [5].

Рассматривая личное страхование, и третий уровень социальной защиты можно сказать, что данный сегмент развивается медленными, но верными темпами. И причиной тому печальные воспоминая прошлых лет и событий, связанных с распадом СССР и банкротством Госстраха. И по сей день менталитет у нас, людей «постсоветского» пространства, почему-то иногда срабатывает против нас. Мы привыкли жить сегодняшним днем, и редко строим долгосрочные планы. А ведь именно сейчас в нашей стране для этого созданы все условия…

К примеру, что нам мешает начать копить на образование своих детей, или откладывать дополнительные деньги на старость. Уверены ли мы, что у нас будут деньги на лечение, если возникнет серьезное заболевание. Да, это жизнь, и мы должны быть готовы к любым поворотам судьбы. Ведь именно это и называется ответственностью перед своим будущим и по отношению к дорогим нам людям.

И эти услуги предоставляют Компании по страхованию жизни. На сегодняшний день в РК, действуют 7 компаний осуществляющие деятельность в страховании жизни (далее КСЖ), и только 4 из них предоставляют программы по накопительному страхованию.

В целом же если рассматривать развитие КСЖ прошлых лет ситуация по сборам премий показала положительную динамику (рис. 1).

Рис. 1 Совокупный сбор премий компаний по страхованию жизни в период с 2011 по 2013 годы.

Если рассматривать динамику поступления премий то в 2012 году прирост сбора премий составил 119% по отношению за аналогичный период прошлого года. Что нельзя сказать про последующий период, отношения 2013 к 2012 году. Активный прирост за 2013 год связан с переходом класса обязательного страхования в ведение компаний по страхованию жизни, ранее данный класс страхования могли продвигать все страховые компании, в том числе и компании по общему страхованию. С 1 июля 2005 года в Республике Казахстан введен в действие Закон "Об обязательном страховании гражданско-правовой ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей" от 07.02.05г. № 30-III. Затем были внесены изменения Законом от 30.12.2009 №234-IV и на сегодняшний день это Закон Республики Казахстан "Об обязательном страховании работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей". С 01 января 2012 г. деятельность по обязательному страхованию работников от несчастного случая осуществляется исключительно страховым организациям по страхованию жизни.

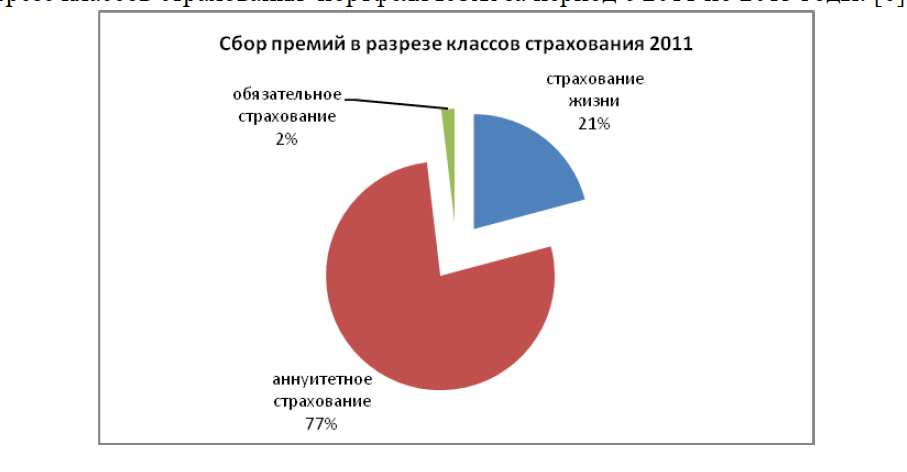

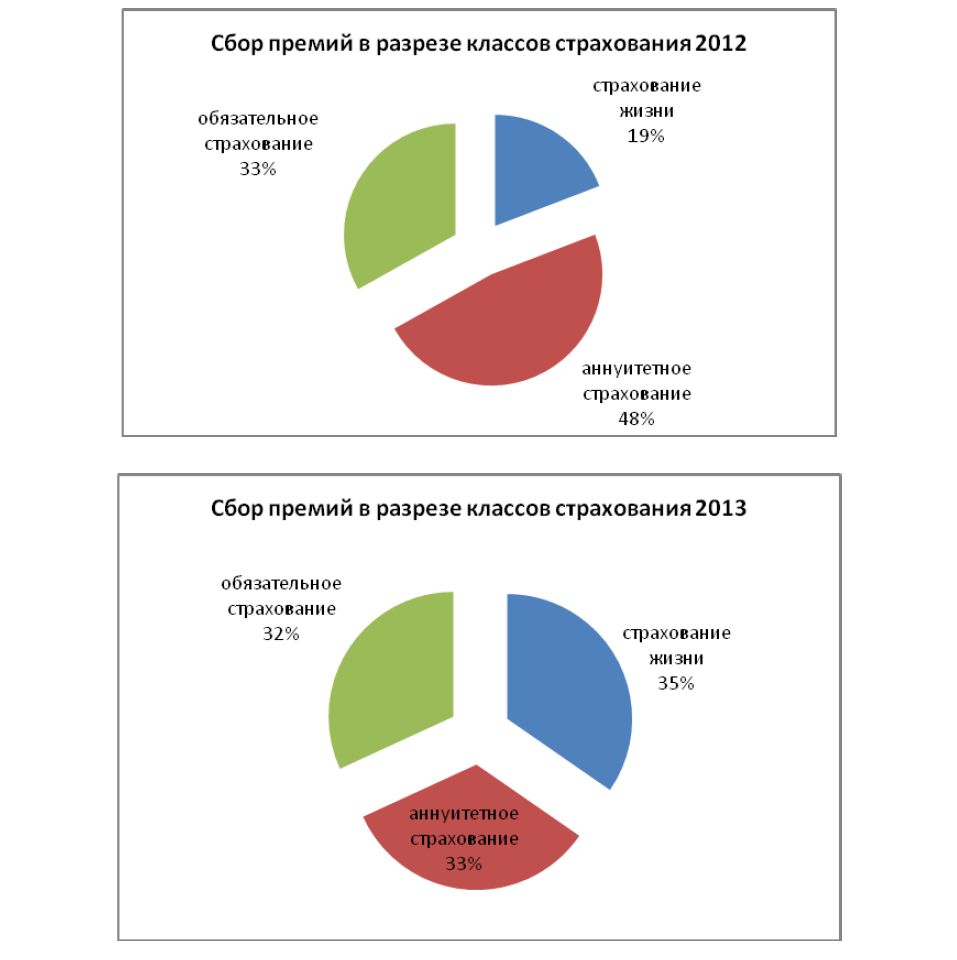

Так же приводим к сведению данные по доле совокупных страховых премий в разрезе классов страхования портфеля КСЖ за период с 2011 по 2013 годы: [6]

Основной причиной уменьшения сбора премий по классу аннуитетное страхование является внесением изменений в «Закон РК о пенсионном обеспечении», и объявления Правительством моратория на заключение договоров пенсионного аннуитета, в связи с образованием Единого накопительного пенсионного фонда.

Но, несмотря на внушительные премии по обязательному и аннуитетному классу страхования основным направлением деятельности КСЖ является накопительное страхование так как оно обеспечивает финансовую безопасность каждого гражданина, который задумался о своем будущем.

В Казахстане сейчас существуют программы страхования, которые могут обеспечить финансовой поддержкой на случай наступления непредвиденных обстоятельств, связанных с жизнью и здоровьем человека. Именно они помогут вам достичь несколько целей: первая - накопить, вторая - обрести финансовую защиту на разные случаи жизни и третья - получить дополнительный доход.

Чтобы эффективно воспользоваться предоставляемыми услугами, необходимо, для начала, определить цель – что вы хотите получить от страховой компании. К примеру, Вы хотите накопить на образование ребенка. Для данной цели существуют программы накопительного страхования в пользу ребенка. Механизм их действия прост. Вы определяете желаемую сумму и срок, за который хотите ее накопить. Специалисты просчитывают размер страховых взносов, которые обеспечат накопление данной суммы за указанный период времени. Затем Вы оплачиваете эти взносы на периодичной основе, таким образом, формируя необходимый капитал. По истечении срока накопления Вам будет выплачена накопленная сумма. Кроме этого, Ваши вложения являются инвестициями, а по законам бизнеса, все инвестиции должны приносить определенную прибыль. Поэтому каждый полис накопительного страхования с третьего года участвует в распределении прибыли страховой компании, а значит, накопления будут увеличены за счет начисляемых дивидендов.

Однако не забывайте, что страхование, прежде всего, обеспечивает финансовую защиту своему обладателю от непредвиденных ситуаций. Это означает, что при наступлении страхового случая, а именно – ухода застрахованного из жизни, его наследникам будет выплачена та сумма, которую он планировал накопить, независимо от суммы оплаченных взносов. Согласитесь, что ни одна другая финансовая организация не сможет обеспечить покрытие таких рисков. Защита не ограничивается покрытием по смерти. К примеру, компания по страхованию жизни «БТА Жизнь», предлагает продукты, включающие выплаты по инвалидности, временной нетрудоспособности, травмам, а также по критическим заболеваниям, таким как инсульт, инфаркт, злокачественное образование и другие.

Болезни, некоторое время назад считавшиеся смертельными, сегодня уже поддаются лечению, но как правило это связано с длительной потерей трудоспособности и требует существенных денежных затрат, не компенсируемых системой социального обеспечения. Благодаря такой защите, клиент сможет оплатить качественное лечение при наступлении вышеуказанных случаев.

В наши дни государство не гарантирует как прежде обеспечение нас жильем, достойным уровнем жизни в старости, образование наших детей. Вся ответственность возложена на самого гражданина и стоит призадуматься над тем, где мы будем обучать своего ребенка, смогут ли наши дети обеспечить нас в старости, всегда ли у нас будет возможность покрыть непридвиденные расходы на лечение? Все мы хотим чтобы наши близкие были материально защищены на случай непридвиденных ситуаций в нашей жизни. Как раз в этом и поможет нам накопительное страхование жизни которое несет в себе основные элементы социальной защиты, и главный участник данной программы - сам гражданин, который заботится о своем будущем, производит накопления на будущее, и при этом на весь срок накопления он застрахован от непредвиденныъх последствий связанных с жизнью и здоровьем. При наступлении страхового случая связанным с застрахованным человеком, который копит деньги, страховая сумма будет выплачена его детям, жене, родителям, что поможет им пережить тяжелое время после потери основного кормильца, как правило страховая сумма составляет от 1 млн. тенге. Накопительное страхование своего рода финансовый парашют или финансовая подушка безопасности, если его нет сейчас значит потом оно вам не поможет. Необходимо подумать о своем будущем сегодня вместе с продуктами накопительного страхования.

Не каждый житель нашей Республики знает о том, что такое страхование жизни и не каждый может позволить себе приобрести продукты, предлагаемые компаниями по страхованию жизни. Для популяризации страхования необходима достаточно совершенная нормативно правовая база, информированность населения по данному вопросу, обеспечение прозрачности работы страховых компаний а так же поднятие уровня жизни казахстанцев.

СПИСОК ЛИТЕРАТУРЫ:

- Худяков А.И. Страховое право Республики Казахстан: Учебник. – Алматы: ТОО «Издательство «Норма-К», -2008, 456с.

- Шиповалова М. Не останавливаться на достигнутом! Посвящается двадцатилетию страхового рынка независимого Казахстана. – Алматы, 2011, 272с.

- Бельгибаев А.К., Рахимбаев А.Б. Теория и практика страхования. – Алматы 2011г, 355 с. Интер Пресс

- Программная статья Президента Казахстана Нурсултана Назарбаева «Социальная модернизация Казахстана: Двадцать шагов к обществу Всеобщего труда». – Астана [Электронный ресурс]-2012. http://www.inform.kz/rus/article/2478336

- Газета Инфо-Цес №50 от 14-12-2012г., выступление Председателя Правления АО «ДК БТА Банка «БТА Жизнь» Мухтыбаевой А.А.

- Сводный отчет о страховых премиях по страховым (перестраховочным) организациям РК [Электронный ресурс] www.nationalbank.kz