Как известно, наиболее ограниченными являются такие ресурсы, как время и деньги. Поэтому, одной из важнейших задач стратегического планирования является принятие решений о распределении ресурсов между разными потребностями организации [1]. Этот процесс принятия решений является ядром стратегического планирования. Без стратегического планирования распределение ресурсов может происходить под влияние момента и основываться на соображениях сиюминутной необходимости, а не на стратегической важности, т.е. работать по принципу «решения «горящих» проблем» [2]. В этой связи в банковской среде возникновение тех или иных стратегий в последние годы актуализируется. Объектом исследования в рамках написания данной статьи стал реформированный во второй половине 2000 - х АО «Темирбанк», который вот уже второй год проводит регулярные исследования эффективности своих стратеги. Это помогает достигать хороших результатов при планировании, организации и контроле в системе менеджмента. В этой связи целью данной работы является совершенствование процесса разработки стратегического плана банка.

В целом, применительно к банковской среде стратегия позволяет определить определенный план действий, который основывается на следующих стратегических предположениях индустрии финансовых услуг на ближайшую перспективу: рынок универсального банкинга станет переполненным, что приведет к более жесткой ценовой конкуренции и уменьшит лояльность клиентов; по мере того как привлечение новых клиентов становится более сложным и дорогим, большую значимость будут приобретать перекрестные продажи и апселлинг для существующей клиентской базы; в банковской индустрии основного внимания будет переключаться от ценовой конкуренции по небольшому количеству основных продуктов (депозиты и кредиты) на параллельное конкурирование по качеству обслуживания, инновации новых продуктов и услуг, совершенствовании бизнес процессов и атрибутов брэнда. Концентрация доходов банковской индустрии на 4-6 регионах не испытает значительных изменений в среднесрочном периоде, несмотря на проведение государственных программ по развитию регионов страны. Учитывая вышеупомянутое, любая будущая стратегия банка должна достигнуть нижеследующие цели: достигнуть большей эффективности и конкурентоспособности затрат; предоставлять клиентам высококачественное обслуживание и консультации; обеспечить активное управление взаимоотношениями с клиентами.

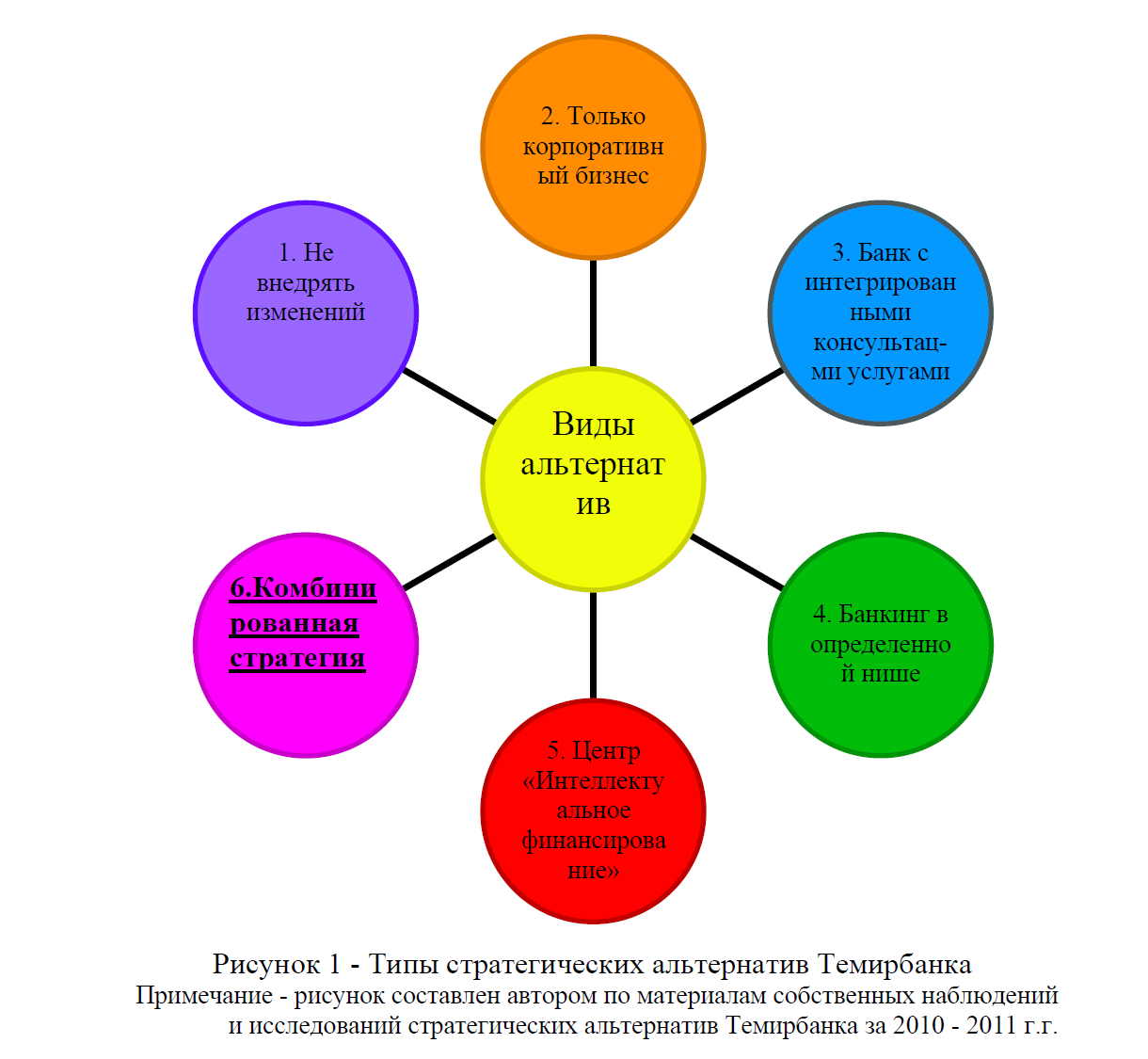

В рамках поставленных целей и задач в соответствии с планом действий до 2012 года стоит внимательно отнестись к необходимости моделирования процесса стратегического планирования в отношении банков второй десятки. В этой связи, можно применить метод создания альтернатив в системе стратегического планирования. Рассмотрим возможности внедрения той или иной стратегической альтернативы.

Рисунок 1 - Типы стратегических альтернатив Темирбанка

Примечание - рисунок составлен автором по материалам собственных наблюдений и исследований стратегических альтернатив Темирбанка за 2010 - 2011 г.г.

Альтернатива № 1 «Не внедрять изменений» может быть отнесена к неприемлемой при текущей динамике банковской индустрии, так как банковская система активно развивается и сложно оставаться в стороне от общих экономических тенденций.

Альтернатива № 2 «Только корпоративный бизнес» может быть названа нереалистичной при высоком уровне роста розничного бизнеса, так как основными конкурентами банка являются банки в основном развивающие розничный банкинг, лидером является ККБ, затем идет БТА Народный банк.

Если, для 1 и 2 альтернативы у банке нет возможности для их осуществления, то альтернативы 3 – 6 могут быть использованы. Альтернатива № 3 «Банк с интегрированными консультационными услугами» может быть рассмотрена как возможная альтернатива. Она позволит получить отличие от конкурентов, предлагая клиентам консультации и высокое качество обслуживания. Ожидаемым результатом этой альтернативы является более высокая удовлетворенность клиентов и продуктивность продаж, но все же будет существовать достаточно серьезная конкуренция в определенных регионах.

Рекомендации для внедрения этой стратегии могут быть следующими:

- в основном сфокусироваться на развитии корпоративных, розничных услуг и услуг предприятиям МСБ. Нефинансовые услуги имеют приоритет второго плана;

- предлагать новые консультационные услуги в следующих сегментах:

Корпоративный: долгосрочное кредитование; проектное финансирование; торговое финансирование; коммерческое ипотечное кредитование; перекрестные продажи розничного бизнеса и пост- финансирование.

Малый и средний бизнес: увеличение объема кредитования; перекрестные продажи розничных продуктов предприятиям МСБ; услуги по обработке документов; коммерческое ипотечное кредитование.

Розничный: агрессивное развитие ипотечного кредитования; срочные потребительские кредиты; платежные карты, депозиты.

- Разработать индивидуальные предложения клиентам, основываясь на ежегодном аудите клиентов.

- Инвестировать в обучение и профессиональное развитие сотрудников для высококачественного консультирования клиентов.

- Гарантия высокого качества обслуживания посредством внедрения Соглашений по Качеству Обслуживания (СКО).

- Централизовать все функции бэк-офисов в ГБ для снижения операционных затрат и стандартизации качества обслуживания и бизнес процессов.

Альтернатива № 4 «Банкинг в определенной нише» это также возможная альтернатива, но конкуренция по всей Республике в выборочном наборе продуктов/групп потребителей (до 6) усложняет процесс ее использования. Однако возможно получение лидирующих позиций по продуктам и качеству обслуживания. Данными сегментами являются ипотека, платежные карты, проектное и торговое финансирование и розничные депозиты.

Таблица 1 - Swat-анализ альтернативы № 3

|

|

|

|

Преимущества |

Недостатки |

|

· Будет продолжаться устойчивый рост многих традиционных банковских услуг. |

· Может понадобиться до 6 - 12 месяцев для разработки банкинга с интегрированным консультированием. Но большая часть спектра продуктов уже в наличии. |

|

· Похоже, что конкуренты не специализируются на предложении клиентам качественных услуг и консультаций, кроме обслуживания корпоративных и VIP клиентов. |

· Консолидирование технологий различных подразделений в единую платформу достижимо в такие же сроки? |

|

· Улучшение качества обслуживания и консультирование клиентов помогает развитию перекрестных продаж / продаж продуктов более высокого уровня (ап-селлинг) и положительно влияет на удовлетворенность клиентов. |

|

|

· Наличие компетентности во многих сегментах продуктов и услуг. |

|

|

· Cокращение операционных затрат путем централизации деятельности бэк-офисов ГБ и подразделений банка. |

|

|

· Нацеливание на регионы с наибольшим потенциалом. |

|

Примечание - таблица составлена автором по материалам собственных наблюдений и исследований стратегических альтернатив Темирбанка

Предложение определенной ниши продуктов с наилучшим качеством обслуживания по всей стране должно соответствовать следующим требованиям:

- банк должен стать лидером банковской индустрии, дифференцируя предложения клиентам по нескольким направлениям – консультации, инновации продуктов, стоимости и качестве обслуживания. Приоритетные направления дифференцирования должны быть определены посредством исследования конкурентов и клиентов

- конкуренция по всей стране в качестве лидирующего специалиста в 8-10 выборочных сегментах продуктов посредством продаж в сети филиалов и в ГБ.

- приоритеты продаж по стране включают: карты, потребительское кредитование, розничные и коммерческие ипотечные кредиты,текущие депозиты и депозиты до востребования, долгосрочные корпоративные кредиты, торговое и проектное финансирование.

- в краткосрочном периоде сеть филиалов будет использована для достижения лидирующих позиций, но сочетание каналов распределения будет расширено в среденесрочном периоде, включая в себя телефонию, Интернет-банкинг и соглашения по реализации с третьими сторонами.

Эта стратегия должна развернуться в национальном масштабе в течение 12-18 месяцев в трех стадиях: 1 стадия: Алматы, Астана, Актобе; 2 стадия: Актау, Атырау, Шымкент; 3 стадия: Караганда, Усть-Каменогорск.

Рекомендациями к использованию данной стратегии могут быть следующие:

- -проводить исследования рынка для детального понимания нужд и требований клиентов в каждом из выборочных сегментов.

- разработать инновационные предложения, являющиеся эталоном по отношению к конкурентам.

- аудировать обученность сотрудников и необходимость их дальнейшего развития для успешного продвижения данных услуг через сеть подразделений и ГБ.

- стимулировать продвижение данных целевых продуктов более интенсивно, чем других менее привлекательных предложений.

- создать новые предложения клиентам или усовершенствовать существующие в каждом из целевых сегментов, начиная с конца первого полугодия 2011 года.

В таблице ниже приведен пример свот-анализа данной альтернативы.

Таблица 2 - Swat -анализ альтернативы № 4

|

Преимущества |

Недостатки |

|

· Концентрирование ограниченных ресурсов на сегментах рынка с наибольшим потенциалом роста в среднесрочном периоде. |

· Сеть филиалов может негативно отреагировать на сокращение спектра продаж к выборочному набору сегментов продуктов. Важно иметь хорошо разработанную систему мотивации. |

|

· Ориентирование на целевые продукты позволит построить долгосрочные отношения с клиентами, например, ипотека и депозиты. |

· При слабом исполнении стратегии, клиенты подразделений банка могут посчитать, что банк не уделяет серьезного внимания реализации всего спектра традиционных банковских услуг через сеть филиалов. |

|

· Позволяет выделить предложения Темирбанка из числа услуг других банков на основе профессионализма в ключевых продуктах, а также ценных консультаций и высоком качестве обслуживания. |

|

Примечание - таблица составлена автором по материалам собственных наблюдений и исследований стратегических альтернатив Темирбанка

Таким образом в целом данная стратегия вполне приемлема. В заключении характеристика данной альтернативы рассмотрим ключевые отличия интегрированного банкинга от «универсального»

- интегрированный банкинг концентрирует разработку новых продуктов на основных видах банковских услуг – корпоративном, розничном, МСБ.

- нефинансовые услуги (страхование, пенсионные фонды, управление фондами, управление имуществом, ломбард, лизинг и т.п.) не являются приоритетными в интегрированном банкинге.

- затраты по обучению и аккредитации штата будут ниже при интегрированном банкинге чем при универсальном. Мы будем продавать существующие продукты с повышенным качеством обслуживания и консультированием.

- затраты на рекрутинг тоже могут оказаться ниже.

- отказ от универсального банкинга может значить меньшую потребность в капитале на всем протяжении проекта.

- универсальный банкинг может достичь большего сокращения затрат за счет практичного объединения функций бэк-офисов отделений банка.

- обе стратегии подразумевают конкуренцию в выборочных регионах Казахстана.

Альтернатива № 5 «Центр «Интеллектуальное Финансирование» также может быть рассмотрена как возможная альтернатива, так как подразумевает продажу полного набора финансовых услуг в одной точке контакта с клиентом. Позиционировать данное предложение можно как «Интеллектуальное Финансирование» и конкурировать только в определенных регионах страны. Сложность использования данной альтернативы заключается в малом количестве клиентов, низком качестве обслуживания и слабом знании клиентов. Поэтому в банке не интересуют данной стратегией.

Альтернатива № 6 «Комбинированная стратегия» рекомендуется нами, как наиболее подходящая для этого. Данная альтернатива позволяет конкурировать в виде интегрированного банка в определенных регионах. Также имеет место конкуренция по всей республике в выборочном наборе продуктов. И данная комбинированная стратегия содержит в себе отдельные характеристики указанных выше стратегий.

Альтернатива № 7 «Только розничный бизнес» выглядит нереалистично в краткосрочном периоде. Но все же можно рассмотреть возможность предоставление розничных услуг посредством Интернета и телефонии в среднесрочном периоде.

Таким образом, обзор банковской деятельности позволяет сделать выбор в пользу альтернативы № 6. Результаты рекомендуемой 6 стратегической альтернативы (к концу 2012 года) в случае принятия комбинированной стратегии, к 2012 году будут достигнуты следующие результаты, представленные в таблице 3 [3].

Таблица 3 - Финансовые результаты рекомендуемой 6 стратегической альтернативы (2012 г.)

|

Показатели, млн. долл. США |

2011 |

2012 |

Изменения, % |

|

Активы |

689 |

2246 |

226 |

|

Операционная прибыль |

16 |

69,2 |

333 |

|

Место на рынке по размеру активов |

7 |

6-7 |

|

|

Доля рынка по депозитам |

3,2 |

6,3 |

97 |

|

Доля рынка по кредитам |

4,4 |

10,3 |

134 |

|

Затраты / прибыль по всей группе Темирбанка |

69 |

60 |

- 13 |

Примечание - таблица составлена автором по материалам консолидированной финансовой отчетности АО «Темирбанк»//temirbank.kz 2011

Сказанное выше позволяет сделать вывод о том, что все эти финансовые результаты могут быть достигнуты за счет улучшения продаж за счет выбранной смешанной альтернативы.

Предлагаемым в данной статье стратегическим планом предусмотрено увеличение количества представительских сетей, а именно расчетно - кассовых отделений (РКО). Банковская индустрия не уделяла должного внимания стратегии каналов продаж. В расширении покрытия рынка конкуренты полностью полагались на сочетание филиалов и РКО. Существует основание предположить, что расширение представительской сети было обусловлено необходимостью быть ближе к ключевым корпоративным клиентам, а не четкой стратегией бизнеса. Представительская сеть останется основным звеном продаж финансовой индустрии, но темпы ее роста замедляются. Такие конкуренты как АТФ Банк и Альянс Банк осторожно расширяют представительскую сеть, которая на данное время состоит менее чем из 30 единиц по всей стране. Это можно сравнить с огромной сетью Халык банка (529 филиалов и РКО) и Банка Туран - Алем (207 филиалов и РКО). Тем не менее, эффективность и продуктивность филиалов и РКО сильно варьируется, часто это зависит от профессионализма директора. В течении периода данного плана до 2012 года по мере того, как филиалы будут более вовлечены в корпоративные продажи и обслуживание клиентов, находящихся в данном регионе, важность представительской сети будет повышаться. Это улучшит текущую ситуацию, в которой все корпоративные клиенты (компании с оборотом более $5 миллионов долларов) обслуживаются в головном банке вне зависимости от их местоположения.

В заключении данной статьи важно сделать стратегический вывод о том, что прогнозируется повышение значимости альтернативных каналов продаж в банковском секторе. Самым значимым из них будет предоставление потребительского финансирования в точках продажи товаров третьими сторонами, являющийся важным фактором потребительского кредитования; этот канал уже привлек внимание таких конкурентов как Банк Каспийский и Сбербанк РФ. Все основные конкуренты обладают схемами финансирования покупки автомобиля с участием в этих схемах авто дилеров. Темирбанк обладает недостаточным присутствием в обоих из этих каналов продаж и банку необходимо создать свое присутствие к началу 2012 года, чтобы не упустить возможности развития розничного бизнеса. Предложенные выше высказывания резюмируют среднесрочную стратегию каналов продаж Темирбанка и предоставляют детальную разбивку стратегии банка.

Список использованных источников:

- Сеткин А.Л. Управление банком: организационные структуры, персонал и внутренние коммуникации.—2-е издание, испр. и доп. — М.: “МЕНАТЕП–ИНФОРМ”, 2010

- Уткин Э.А. / Стратегический менеджмент: способы выживания российских банков. — М., 2006

- Пояснительная записка к финансовой отчетности АО «Темир банк» за 2010-2011 (оценка на 2012 г.)