Анализ состояния фармацевтической промышленности в мире, показал быстрый рост биофармацевтической доли на рынке лекарственных средств. В РК эта отрасль находится в зачаточном состоянии и стагнации. На примере наиболее востребованного биофармацевтического препарата в мире, инсулина, наблюдается востребованность в РК. Что обосновывает создание производства рекомбинантного инсулина на территории Казахстана.

Введение.

В период 2012-2013 годов произошли качественные изменения в биофармацевтической промышленности: акцент значительно сместился от разработки технологий к производству продукции. Производство новых видов биотехнологических продуктов достигло своей критической массы.

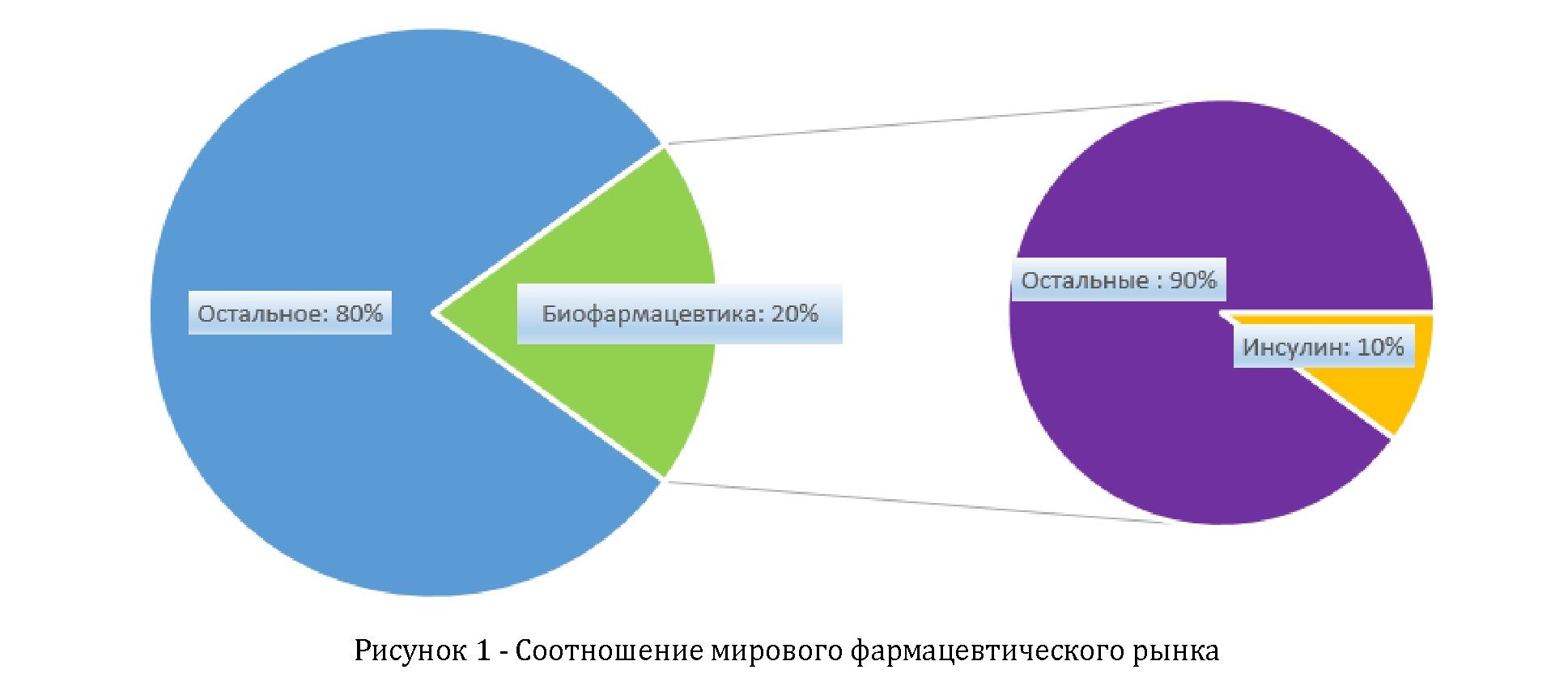

На сегодняшний день фармацевтический рынок всё больше концентрирует своё внимание на биофармацевтических препаратах. В настоящий момент доля Казахстана на рынке биотехнологий практически равна нулю. Промышленное производство биотехнологической продукции представлено в Казахстане в виде производства отдельных видов вакцин, молочных биопродуктов, кормовых добавок, средств защиты растений и спирта. Производителями этой продукций являются Научно-исследовательский институт проблем биологической безопасности МОН РК, «Казахский научный центр карантинных и зоонозных инфекций имени М.Айкимбаева» МЗ РК, небольшие биотехнологические предприятия г. Степногорска, ТОО «Биоком», ТОО НПП «Антиген» и другие предприятия. Однако следует отметить, что производство биопрепаратов в указанных выше организациях не соответствуют стандартам GMP. Поэтому сейчас для Казахстана актуальным является организация производства биотехнологической продукции, в соответствии с указанным стандартом. По прогнозам IMS Health Incorporate к 2017 году биофармацевтические препараты займут 20% от всего фармацевтического мирового рынка. С ежегодным оборотом в 221 миллиард долларов США, с учётом CAGR (Совокупный среднегодовой темп роста) составляющего9.4% (для всей фармацевтической отрасли CAGR составит 3.9%).

Одним из самых известных и востребованных биопрепаратов является инсулин. Препараты инсулина занимают 10% от всех биотехнологических препаратов на мировом рынке, что составляет 2 % от всех фармацевтических препаратов в мире. Это отображено в нижеприведённом графике.

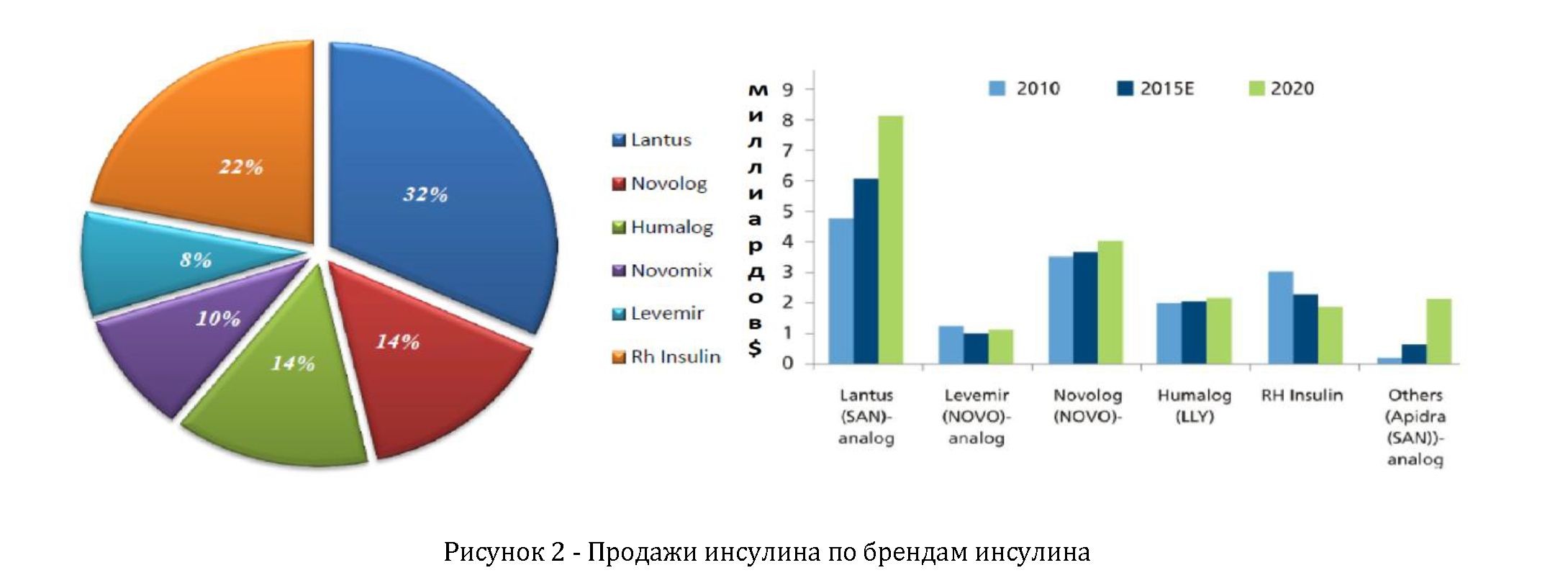

Инсулин был обнаружен более 90 лет назад, но все также остаётся основным способом терапии диабета как 1, так и 2 группы. В связи с растущей заболеваемостью и прогрессирующей природой заболевания, рынок инсулина растет в стабильном темпе. На 2014 год продажи инсулина составили 23.981 миллиард долларов США, в то время как на 2011 год цифра составляла всего 8.3 миллиарда долларов США. В связи с таким сильным ростом предсказывают, что CAGRдля этой группы препаратов будет составлять 13% с 2015 по 2020 года.

По данным государственного регистра в Казахстане на 2014 год распространённость сахарного диабета в стране составляет 244,541 человек. Однако по данным Международной Диабетической Федерации

распространенность сахарного диабета в РК достигает 526,010 человек [1].

Последние 15 лет очень развилось производство рекомбинантного инсулина и именно это радикально повлияло на изменение доли на рынке этого препарата.

Рынок инсулина.

На сегодня существует 5 основных доступных видов инсулина:

- Обычный инсулин

- Инсулин НПХ (нейтральный протамин Хагедорна)

- Быстро действующие аналоги

- Базальные аналоги

- Предварительно смешанный инсулин

Обычный инсулин – короткого действия, для покрытия гликемических пиков после еды. Инсулин НПХ в свою очередь нужен для поддержания уровня инсулина на протяжении более длительного времени имитируя выделения поджелудочной железы, применяется для базальной инсулинотерапии [2]. Инсулиновые аналоги почти идентичны, за исключением изменений в аминокислотной последовательности для получения желаемых химических свойств. Быстро действующие аналоги – это биоинженерный инсулин, всасывающийся в кровеносную систему значительно быстрее обычного, что и обуславливает быстродействие препарата. Также как и НПХ базальные аналоги осуществляют гликемический контроль на протяжении длительного времени, но отличаются большей стабильностью, а также связаны с меньшим набором веса и ночной гипогликемией. И, наконец, предварительно смешанный инсулин представляет собой заранее сформулированную комбинацию быстро действующего и базального инсулина [3].

Мировой рынок инсулина контролируют три основных компании на основе дохода:

- Novo Nordisk (41%)

- Sanofi (32%)

- Eli Lilly (20%)

Все три компании производят быстро действующие аналоги инсулина и базальные аналоги, кроме EliLilly, [4]. В скором времени первенство этих компаний на рынке может пошатнутся, так как истекают сроки патентов на их препараты и открывается дверь для внедрения биосимиляров инсулина.

Биосимиляры (биоаналог, биодженерик) – это дженерик для препаратов биологического происхождения, который содержит аналог активного вещества референтного препарата.

В независимости является ли продукт оригинальным или биосимиляром, наблюдается рост продаж инсулина, как показано в Графике 2, на примере отдельных брендов.

|

Торговое наименование препарата |

Форма выпуска |

Владелец рег. удостоверения |

|---|---|---|

|

АКТРАПИД® НМ |

раствор д/инъекций |

NOVO NORDISK, A/S (Дания) |

|

АКТРАПИД® НМ ПЕНФИЛЛ® |

раствор д/инъекций |

NOVO NORDISK, A/S (Дания) |

|

АПИДРА® |

раствор д/инъекций |

AVENTIS PHARMA DEUTSCHLAND, GmbH (Германия) |

|

АПИДРА® |

раствор д/инъекций |

SANOFI-AVENTIS DEUTSCHLAND, GmbH (Германия) |

|

АПИДРА® СолоСтар® |

раствор д/инъекций |

SANOFI-AVENTIS DEUTSCHLAND, GmbH (Германия) |

Таблица 1 - Препараты, зарегистрированные в РК

Из графика выше можно наблюдать, что рынок инсулина на сегодня занят рекомбинантными аналогами. Что обусловлено более высокой эффективностью и большим выходом на производстве для покрытия потребности в инсулине. Рынок инсулина в РК.

В Казахстане зарегистрировано и реализуется 28 наименований инсулина. Все препараты представлены в форме готовых инъекций. С различными формами доставки. В таблице 1 приведен полный список препаратов, компании и страны-производители, а также форма выпуска.

|

ВОСУЛИН-30/70 |

сусп. д/инъекций |

wockhardt, Ltd. (Индия) |

|

ВОСУЛИН-Р |

раствор д/инъекций |

wockhardt, Ltd. (Индия) |

|

ИНСУМАН® БАЗАЛ ГТ |

сусп. д/п/к введения |

SANOFI-AVENTIS DEUTSCHLAND, GmbH (Германия) |

|

ИНСУМАН® РАПИД ГТ |

раствор д/инъекций |

AVENTIS PHARMA DEUTSCHLAND, GmbH (Германия) |

|

ЛАНТУС® |

раствор д/п/к введения; раствор д/п/к инъекций |

SANOFI-AVENTIS DEUTSCHLAND, GmbH (Германия) |

|

ЛАНТУС® СолоСтар® |

раствор д/инъекций |

SANOFI-AVENTIS DEUTSCHLAND, GmbH (Германия) |

|

НЕУРОБЕКС® НЕО |

капсулы |

PT ACTAVIS INDONESIA, (Индонезия) |

|

НОВОРАПИД ПЕНФИЛЛ |

раствор д/п/к и в/в введения |

NOVO NORDISK, A/S (Дания) |

|

ХУМАЛОГ® |

раствор д/инъекций |

ELI LILLY VOSTOK, S.A. (Швейцария) |

|

ХУМАЛОГ® |

раствор д/инъекций |

ELI LILLY VOSTOK, S.A. (Швейцария) |

|

ХУМАЛОГ® |

сусп. д/инъекций |

LILLY FRANCE, S.A.S. (Франция) |

|

ХУМАЛОГ® МИКС 25 |

сусп. д/п/к введения |

ELI LILLY VOSTOK, S.A. (Швейцария) |

|

ХУМАЛОГ® МИКС 50 |

сусп. д/п/к введения |

LILLY FRANCE, S.A.S. (Франция) |

|

ХУМУЛИН М3 |

сусп. д/инъекций |

ELI LILLY &Co., (США) |

|

ХУМУЛИН М3 ПЕН |

сусп. д/инъекций |

LILLY FRANCE, S.A.S. (Франция) |

|

ХУМУЛИН НПХ |

сусп. д/инъекций |

ELI LILLY &Co., (США) |

|

ХУМУЛИН НПХ |

сусп. д/инъекций |

LILLY FRANCE, S.A.S. (Франция) |

|

ХУМУЛИН РЕГУЛЯР |

раствор д/инъекций |

ELI LILLY &Co., (США) |

|

ХУМУЛИН РЕГУЛЯР |

раствор д/инъекций |

LILLY FRANCE, S.A.S. (Франция) |

|

ХУМУЛИН® М3 |

сусп. д/инъекций |

ELI LILLY VOSTOK, S.A. (Швейцария) |

|

ХУМУЛИН® НПХ |

сусп. д/инъекций |

ELI LILLY VOSTOK, S.A. (Швейцария) |

|

ХУМУЛИН® РЕГУЛЯР |

раствор д/инъекций |

ELI LILLY VOSTOK, S.A. (Швейцария) |

На рынке Казахстана полностью отсутствуют отечественные препараты инсулина. И при закупе инсулина для диабетиков приходится полагаться на импорт на все 100%. Прямые затраты на обеспечение пациентов с диабетом в Казахстане по данным МДФ составляют 655 долларов США на 1 человека в год. Таким образом, производство рекомбинантного инсулина экономически и социально обусловлено, ростом спроса за счет увеличения пациентов ежегодно. Потому что для получения годового запаса инсулина для 1-го пациента, нужно 70 свиней, из которых можно получить 5 кг ткани поджелудочной железы для получения инсулина.

Рассмотренные нами данные проанализированы и представлены в виде SWOT анализа ниже.

SWOT анализ

Нами проведен SWOT анализ в котором приведены данные для создания биофармацевтического производства.

Таблица 2 - SWOT анализ

|

Сильные стороны

|

Слабые стороны

|

|

Возможности

|

Угрозы

|

Выводы.

В связи с быстро растущим рынком, и его изменениями, касающимися патентов, открывается возможность создания производства рекомбинантных аналогов инсулина на территории РК. В Казахстане присутствует большой спрос, но отсутствует отечественный производитель способный покрыть существующий спрос. Так же технологии генной инженерии позволяют повысить выход продукции на производстве и улучшить эффективность препарата. Вместе с тем разработки в способах доставки расширяют возможности как для потребителя, так и для производителя. В РК имеются все необходимые ресурсы для разработки собственных биологических препаратов: специалисты, фармацевтические базы, и территории для строительства. Поэтому развитие биофармацевтической промышленности является очень перспективным направлением фармации в РК.

СПИСОК ЛИТЕРАТУРЫ

- Nam Han Cho. Диабетический Атлас МДФ. Международная Федерация Диабета. - Брюссель: 2013. - 162 c.

- S.R. Joshi, R.M. Parikh, A.K. Das: Insulin history, biochemistry, physiology and pharmacology // Pharmacology. - 2007. - 55. - Р. 19-25

- Hirsch IB: Insulin analogues // N Engl J Med. - 2005. - 352. - Р. 174-183.

- Diabetes drug and device industry 1Q12 financial model. - San Francisco: Close Concerns, 2012. - 82 c.

- Goldsmith D, Kuhlmann M, Covic A. Through the looking glass: the protein science of biosimilars // ClinExpNephrol. - 2007. -11. - Р. 191-195.

- Derivation and Characterisation of Cell Substrates Used for Production of Biotechnological/Biological Products // ich.org URL:http://www.ich.org/fileadmin/Public_Web_Site/ICH_Products/Guidelines/Quality/Q5D/Step4/Q5D_Guideline.pdf (дата обращения: 10.10.2016).