Развитие экономики любой страны неразрывно связано с эффективностью реализации мер по пенсионной защите населения, поскольку социальная стабильность здесь играет ключевую роль. Необходимость поддержки категорий населения, находящихся в пенсионном возрасте, обусловлено, прежде всего обеспечением социальных гарантий в рамках открытого общества.

В Стратегии развития республики «Казахстан -2030: Процветание, безопасность и улучшение благосостояния всех казахстанцев» одним из приоритетных направлений развития страны, указанных Президентом Н. Назарбаевым, является «улучшение материального и социального уровня жизни населения». Уровень и качество пенсионного обеспечения населения - важная составляющая экономического и социального положения граждан страны. Устойчивое развитие накопительной пенсионной системы способствует ускорению экономического развития Республики Казахстан[1].

Президент Республики Казахстан в ежегодных посланиях народу Казахстана постоянно отмечает важность проводимых преобразований в социальной сфере, акцентируя внимание на ее пенсионной составляющей. В условиях мирового финансового кризиса Правительство разрабатывает ряд антикризисных мер по уменьшению удара на казахстанскую экономику и общество. В послании Президента народу Казахстана от 2009 года «Через кризис к обновлению и развитию» Правительство гарантирует обязательство государства по увеличению социальных выплат в полном объеме [2].

В конце прошлого столетия проблемы пенсионного обеспечения стали предметом споров и обсуждений во многих странах мира, в том числе и в Казахстане. Причиной этого явления стал комплекс факторов демографического, экономического и социального характера. Некоторые из них были связаны с ускорением процессов старения населения в результате сокращения рождаемости на фоне увеличения средней продолжительности жизни. Другая группа факторов была связана со сдвигами на рынке труда: рост уровня безработицы, распространение неформальной и неполной занятости, и как следствие, выход части населения из обязательной системы пенсионного обеспечения. В свою очередь это привело к тому, что стала уменьшаться численность того рабочего населения, чьи взносы составляли финансовую основу, практикуемой многими странами, солидарной пенсионной системы.

Решение о реформировании пенсионной сферы, принятое правительством несколько лет назад, имело историческое значение для всей страны. Казахстан первым среди стран СНГ начал преобразование старой солидарной системы пенсионного обеспечения гражданина с планомерным переходом к накопительной пенсионной системе с развитием частных накопительных пенсионных фондов. Эта реформа была задумана и реализована, чтобы снять бюджетную нагрузку и создать более справедливую систему пенсионного обеспечения и формирование пенсионных фондов.

Активы пенсионных фондов имеют огромное инвестиционное значение для экономического развития Казахстана, так как они являются важной составляющей внутренних инвестиционных ресурсов. Посредством пенсионных фондов свободные денежные ресурсы в виде пенсионных активов трансформируются в потоки рабочего капитала, а поскольку пенсионные активы размещаются в различные финансовые инструменты и инвестиционные проекты с целью долговременного инвестирования, они редко участвуют в спекулятивной игре на рынках капитала. В то же время пенсионные активы являются своеобразным стабилизатором финансовой системы страны.

В настоящее время открыты и активно работают 14 накопительных пенсионных фондов, имеющих 72 филиала и 73 представительства по республике. Насчитывается 10 управляющих компаний, которые теперь называются организациями, осуществляющими инвестиционное управление пенсионными активами фондов (ООИУПА). Три накопительных пенсионных фонда (ГНПФ, Народного банка Казахстана и «ВТА Курмет - Казахстан») имеют лицензию на самостоятельное управление своими активами, шесть компаний управляют активами оставшихся 11 НПФ, а одна компания (организация) не имеет пенсионных активов в управлении.

Лицензию на проведение кастодиальной деятельности имеют десять банков. Вместе с тем только восемь осуществляют кастодиальное обслуживание НПФ: Национальный банк Республики Казахстан, АО «Казкоммерцбанк», дочерний банк АО «Н8ВС банк Казахстан», АО «БанкЦентрКредит», АО «Народный банк Казахстана», АО «Темирбанк», АО «Евразийский банк», АО «АТФ Банк».

Важным новшеством в пенсионном законодательстве является отмена статуса Государственного накопительного пенсионного фонда (ГНПФ), который раньше выделялся в особый отдельный институт, что в первые годы реформы было оправдано. По новой редакции закона о пенсионном обеспечении, накопительные пенсионные фонды теперь не делятся на государственный и негосударственные фонды. Начиная с 1 января 2003 г. перед законом все равны и ГНПФ, и негосударственные НПФ[3, с.7].

Одним из главных изменений в пенсионном законодательстве является введение на рынке пенсионных услуг института пенсионного страхования. В связи с этим в ближайшее время одними из основных участников пенсионного рынка станут страховые компании, которые будут осуществлять деятельность по заключению и исполнению договоров страхования жизни.

2008 год выдался для Казахстана непростым для пенсионной пенсионных фондов. Та рецессия, которая началась в строительной отрасли, ипотеке, перешла в банковский сектор, и сейчас фондовый рынок терпит падение ценных бумаг. И пенсионная система не осталась в стороне от влияния уже финансового кризиса, но на пенсионную систему влияние оказалось не настолько сильно, как на банковскую систему. Пенсионная система напрямую связана с развитием фондового рынка. В зависимости от того, как развивается фондовый рынок, настолько это и отражается на положении пенсионной системы в общем.

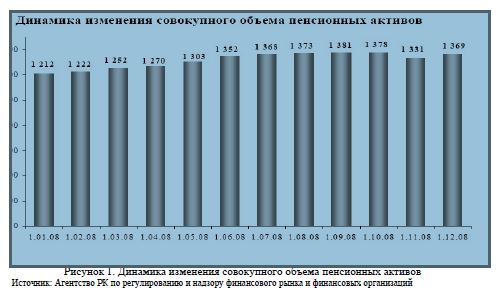

Если рассматривать падение, то нужно сравнить с предыдущими годами развития. По состоянию на 1 декабря 2008 года объем пенсионных активов находящихся в инвестиционном управлении ООИУПА составлял 1368,6 миллиардов тенге увеличившись на ноябрь 2008 года на 37,4 миллиардов тенге или на 2, 81 %. (см. Рисунок 1).

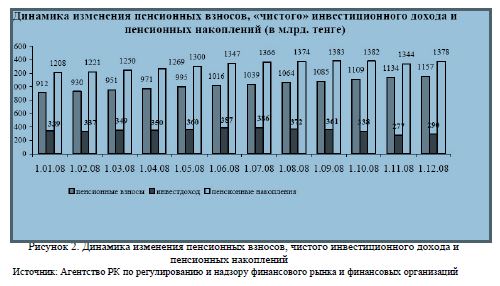

Сумма «чистого» инвестиционного дохода от инвестирования пенсионных активов, увеличившись за ноябрь 2008 года на 13,6 миллиардов тенге или 4,91%, по состоянию на 1 декабря 2008 года составил 290, 4 миллиарда тенге (см. Рисунок 2). Данные показывают, что по инвестиционному доходу произошло незначительное снижение - пенсионная система недополучила порядка 100-130 миллиардов тенге.

Соответственно, снизились темпы роста пенсионных активов на 15% в сравнении с 2007 годом. Но при этом наблюдается рост пенсионных активов по системе и количество вкладчиков по добровольным и добровольно-профессиональным взносам.

Динамика изменения совокупного объема пенсионных активов

Рисунок 1. Динамика изменения совокупного объема пенсионных активов

Источник: Агентство РК по регулированию и надзору финансового рынка и финансовых организаций

Это говорит о том, что количество участников пенсионной системы растет (прирост за 2008г. составил более 400 тысяч вкладчиков), и многие организации сделали акцент на прозрачности своей деятельности (см. Рисунок 2)[4]

Динамика изменения пенсионных взносов, «чистого» инвестиционного дохода и пенсионных накоплений (в млрд. тенге)

Рисунок 2. Динамика изменения пенсионных взносов, чистого инвестиционного дохода и пенсионных накоплений

Источник: Агентство РК по регулированию и надзору финансового рынка и финансовых организаций

В целом получение инвестиционного дохода по накопительной пенсионной системе тесно связано с экономикой страны - развитием таких отраслей, как финансовый сектор, строительная отрасль, добывающая промышленность, добыча и переработка нефти, химическая промышленность, агропромышленный сектор, малый и средний бизнес. Правительство, Национальный банк и Агентство по финансовому надзору наметили ряд направлений поддержки экономики, в том числе решение проблем на рынке недвижимости. В рамках реализации этого направления через фонд «Самрук-Казына» будет запущена специальная программа ипотечного кредитования, на финансирование которой ФНБ направит сумму в размере $5 миллиардов (600 миллиардов тенге), сформированную за счет привлечения заемных средств из Национального фонда фонд и накопительных пенсионных фондов.

Общий объем пенсионных накоплений на 1 октября 2008 года, по данным АФН, составил более 1,3 триллионов тенге, увеличившись с начала года на 11,39%. Сумма чистого инвестиционного дохода всех НПФ равна 338 миллиардов тенге, или 24,4% от всего объема пенсионных накоплений [5, с.6].

На пенсионном рынке, так же как на банковском, явно выделяются лидеры, на долю которых приходится более 63% общей суммы пенсионных накоплений и более 64% общего числа вкладчиков. Заметим, что один из них - ГЦВП - с самого начала действия накопительной системы имел множество конкурентных преимуществ. Так называемый принцип по умолчанию, когда взносы работников, не выбравших НПФ, автоматически перечислялись в ГНПФ, позволили государственному фонду сразу вырваться вперед и по количеству ИПС, и по объему активов.

Если прибегнуть к статистике, то на 1 декабря 2008 года в акции, в среднем, казахстанские НПФ вкладывали около 17,5% своих активов. По состоянию на 1 сентября прошлого года эта доля составила приблизительно 18,8%- Однако по доходности лишь акции НПФ аффилированных с сырьевыми эмитентами показали относительно хорошую доходность.

В свою очередь с корпоративными фондами все предельно ясно: их клиентами автоматически становились работники аффилированной компании. Сегодня в Казахстане действует всего один корпоративный НПФ -«Казахмыс». Еще два фонда - «КаспийМунайГаз» и «Филип Моррис Казахстан» - присоединились к НПФ «Грантум». Кстати, конкурентным преимуществом пенсионного фонда «Грантум» , как и в случае с ГНПФ, стало его имя. Привлечение в фонд нефтяников с высоким уровнем доходов и грамотный менеджмент, основанный на западных стандартах, позволили НПФ за первые три года подняться с 15-го на 3-е место по объему пенсионных активов среди частных фондов[6, с.5].

Агентством по финансовому надзору подведены итоги года на пенсионном рынке. Судя по номинальному доходу НПФ - ситуация за 2008 год заметно ухудшилась. Причиной тому стал очередной рост накопленного уровня инфляции: за 12 месяцев 2008-го этот показатель составил 9,5 процента, а средневзвешенный коэффициент номинального дохода по пенсионным активам НПФ - минус 0,84 процента.

Перекрыть инфляцию удалось только двум фондам: НПФ «Республика» и «БТА Казахстан». Доходы остальных НПФ не дотянули даже до уровня инфляции.

На первое место по доходности за 2008-й, выбились НПФ «Республика» (11,78) и «БТА Казахстан» (10,13). С отрывом от них, не угнавшись за инфляцией, но все же лучше прочих, идут «Аманат Казахстан» (8,85), «НефтеГазДем» (7,96) и «Коргау» (7,43). За ними - «Капитал» (6,96) и «Атамекен» (6,02). Дела прочих фондов еще хуже.

Что касается сохранности пенсионных накоплений за пять лет, то меньше прочих пострадали от инфляции (61,9%) деньги вкладчиков «Капитала» (51,36), «Аманат Казахстан» (50,95), «Атамекена» (50,93), «Отана» (50,53). Ну и, конечно же, «БТА Казахстан» (96,09), лидера по показателям трехлетнего и пятилетнего циклов, на счетах которого вклады реально приросли на треть. Пенсионные деньги в остальных НПФ «подтаяли».

Впервые за последние месяцы с 2008 по 2009 года средневзвешенный коэффициент номинального дохода вылез из минуса и стал положительным. Это - в среднем по всем 14 пенсионным фондам. Что касается конкретных фондов, то на первой позиции по-прежнему молодой по возрасту и немногочисленный пенсионный фонд «Республика». На последнем тоже по-прежнему - «УларУмит». Однако он хоть и в минусе, но поднялся сразу на несколько ступенек. «Накопительный пенсионный фонд Народного банка Казахстана», который последние месяцы также был на нижних ступеньках, вышел на минимальные (0,06), но положительные цифры.

По состоянию на 1 апреля 2009 года в республике функционируют 14 накопительных пенсионных фондов, которые имеют 76 филиалов и 48 представительств в регионах республики[4].

В этих условиях выход из ситуации видится в использовании пенсионных активов в реальном секторе экономики.

Специалисты считают, что за счет пенсионных денег нужно строить промышленные, обрабатывающие, перерабатывающие объекты. Самое главное условие, чтобы накопления давали добавочную стоимость и работали как на экономику страны, так и на каждого ее гражданина. Именно поэтому Правительство предлагает задействовать накопленные пенсионные средства для стабилизации строительной сферы, а также для финансирования инновационных, индустриальных и инфраструктурных проектов.

Надо сказать, что Казахстан далеко не первопроходец в этой сфере. В мировой практике накопительная пенсионная система наряду с банковским сектором, инвестиционными фондами и ипотечными компаниями традиционно рассматривается в качестве важнейшего институционального инвестора в реальном секторе экономики.

В экономически развитых странах пенсионные деньги чаще всего выступают источниками средств для банков развития, которые, в свою очередь, служат проводниками инвестиционной политики государства.

Казахстанские специалисты солидарны во мнении, что в республике также можно использовать средства пенсионных накоплений в качестве ресурсной базы для финансирования инфраструктурных проектов.

Сами НПФ также заинтересованы в появлении новых финансовых инструментов.

Главное в этом случае — обеспечить грамотное инвестирование. Пенсионные деньги должны ежегодно прирастать, поскольку их основная задача — обеспечить достойную старость ныне работающих граждан[7, с.10].

Литература:

1. Стратегия развития «Казахстан 2030: процветание, безопастность и Улучшение благосостояния всех казахстанце» от 1997 года.

2. Послание Президента народу Казахстана от 6 марта 2009г. «Через кризис к обновлению и развитию».

3. Турегельдинов Ж.. Пенсионная система Казахстана - становление и перспективы. // Казахстанская правда. - 2008-26 мая. С. 7-10.

4. Веб-сайт Агенства по регулированию финансового рынка и финансовых организаций (afn.kz)

5. Кисыкбаева А. Пенсия без инфляции.// Бизнес & власть. 21 октября 2008. С.6.

6. Жалын Д. Хирургическое вмешательство.// Деловая неделя. -20 февраля 2009 г. С.5.

7. Дементьева А. Пенсионный марафон надо пройти так, чтобы не было мучительно бедно. // Казахстанская правда. -2008- 10 декабря. С.10.