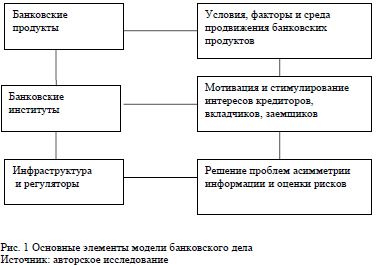

Исследование современного состояния банковского дела, организаторами которого являются главные финансовые посредники - банки, позволяет констатировать наличие определенных проблем, требующих существенного переосмысления подходов во всех направлениях и элементах современной индустрии банковских услуг. «Универсальная банковская деятельность (universal banking) — способность банков предлагать практически неограниченное число услуг финансового характера» [1,с.318] Это определение дает основание предполагать о неограниченном разнообразии элементов и инструментов, которые могут составить основу модели банковского дела. Тем не менее, история развития банковского дела в разных странах мира подтверждает правильность идеи о национальной модели, поскольку сфера банковских услуг формируются под влиянием своеобразия менталитета определенного народа, политического и экономического устройства страны, традиций и обычаев делового и морального характера. Исследование эволюции банковского дела выявило ряд моделей, имевших место на разных этапах в разных странах. На развитие той или иной модели в отдельный исторический период влияют различные факторы экономического, политического, правового и национального характера. В то же время есть определенная основа в любой модели, поскольку банковское дело традиционно имеет в своем зарождении и функционировании общие причины и мотивы, стимулирующие его развитие. С учетом этого, основными элементами любой модели банковского дела, составляющими стержень банковского дела, на базе которых развиваются дополнительные специфические инструменты, продукты, условия, правила и прочие составляющие банковского дела можно назвать, во-первых, банковские продукты, во-вторых, банковские институты, в-третьих, инфраструктуру и регулирующий механизм (рис.1).

Основу составляют банковские продукты, ориентированные на удовлетворение потребностей воспроизводственного процесса. С позиции организационных основ банковского дела продукты являются объектной составляющей, для развития этого элемента важно, чтобы была сформирована соответствующая среда, условия и факторы, способствующие продвижению банковских продуктов на рынке. При благоприятной среде и позитивных факторах важно разработать соответствующие условия, которые будут стимулировать успешному процессу реализации того или иного банковского продукта.

Банковские институты - также важнейший элемент, определяющий субъектный состав модели. Банки как ведущее звено банковской системы, как главный институт финансового посредничества составляет ядро модели банковского дела. В то же время разнообразие видов банковских институтов, их специализация и универсализация определяются уровнем развития экономики, состояния рынка банковских продуктов и наличием конкуренции со стороны небанковских институтов финансового посредничества. Успешность функционирования банков как самостоятельных депозитно-кредитных институтов зависит от эффективности банковского регулирования и развития соответствующей инфраструктуры.

Включение регуляторов и их деятельности в модель банковского дела обусловлено тем, что они позволяют достичь разумного компромисса в разрешении противоречия между целями и интересами банков, с одной стороны, и целями и интересами получателей банковских услуг, с другой стороны. При этом важно обратить внимание на то, что депозитные банки как посредники наиболее развитый институт, а, следовательно, их выгоды зачастую могут быть обретены при ущемлении интересов вкладчиков. То есть здесь остро возникает опасность морального риска, которая порождается проблемой асимметричности информации.

Что касается инфраструктуры банковского дела, то на сегодня это очень важная составляющая искомой модели, как в национальном, так и в общемировом масштабе. Сюда относятся все те институты и примыкающие к ним подразделения со своими специфическими инструментами, которые позволяют банкам работать быстро, безопасно и высокотехнологично. В первую очередь к инфраструктурным субъектам и объектам относятся специально создаваемые учреждения по обслуживанию платежей, межбанковских расчетов, информационные технологии и программное обеспечение, позволяющее быть крупными центрами обработки информации, также специализированные службы (кредитные бюро, фонды страхования и т.п.).

В настоящее время у специалистов вызывают повышенный интерес такие модели банковского дела, которые успешно функционируют и дают позитивный результат в развитии экономики даже в условиях кризиса. На наш взгляд, наиболее полезен опыт исламского банкинга, показавший высокую устойчивость банков в условиях мирового кризиса, а также банковской модели Японии, где на сегодня сосредоточено самое большое количество крупнейших банков мира.

Сравнение японской модели с исламской в части кредитования показало наличие общих подходов при предоставлении кредитов реальному сектору, Так, если на основе законов шариата, руководствуясь запретом на получение процента, исламские банки делят прибыль и риски с заемщиков в равной мере, то японские банки, кредитуя проект, входят в долю уставного капитала заемщика и, таким образом, помимо процентов от кредита, имеют долю в полученной прибыли. То есть, и в том, и в другом случае банки прямым образом заинтересованы в бизнесе и предпринимают все, чтобы «вытащить» его из любой ситуации с прибылью, не допустить убытков. Подобная практика, на наш взгляд, возможна при условии, когда во главу угла банковского кредитования заложен метод кредитования объекта, а не субъекта, то есть банк кредитует товарно-материальные запасы, затраты, проект, руководствуясь экономической целесообразностью вложения денег в бизнес. Это в корне отличает подход, сложившийся в последнее десятилетие в практике казахстанских банков, которые руководствуются при кредитовании основным методом - кредитованием субъекта, иногда даже игнорируя цель заемщика, на которую он берет кредит. Такая тенденция в практике кредитования стала превалировать при переходе на рыночные принципы функционирования экономики. В банковской системе в 1990-е годы был провозглашен переход от кредитования по объектному признаку, как главному методу, применявшемуся в административно-распределительной системе советского периода, к кредитованию субъекта с учетом его кредитоспособности. Более 10 лет такая практика прижилась настолько прочно в казахстанском банковском деле, что понятие «объект» кредитования в виде кредитуемых товарно-материальных ценностей и производственных затрат меньше всего интересовало банк. Объектный подход имел место в так называемом проектном кредитовании, где четко была видна цель кредита, его обеспечение как временного источника, привлекаемого в оборот заемщика. Перекос в сторону субъектного подхода предопределил приоритет анализа и оценки кредитоспособности заемщика, а также обязательного представления залогового обеспечения как вторичной формы обеспечения возвратности кредита.

Анализ ситуации в банковском секторе показывает, что с начала 2000-х годов казахстанские банки демонстрировали позитивную динамику роста по всем показателям. Это давало основание для оптимистичных заявлений о стабильности и устойчивости все банковской системы. Однако события

2007 года выявили иллюзорность стабильности банков второго уровня, поскольку ситуация в августе- сентябре 2007 года стала своеобразным индикатором слабой защищенности нашего банковского сектора. Несмотря на оптимистичные заявления банкиров и специалистов финансовой сферы о защищенности и неуязвимости банковского сектора, мы видим, что отрицательных последствий избежать не удалось.

Выходом из создавшегося положения не могут быть разовые меры, а вливания в банковский сектор в случае кризиса смогут лишь снять напряженность на время. Поэтому для Казахстана сейчас все более важно обозначить меры по кардинальному изменению ситуации на финансовых рынках - денежном, кредитном, валютном, инвестиционном и пр.

Для банков второго уровня нашей страны предстоит довольно трудный период пересмотра ориентиров кредитной политики в части переноса акцентов с потребительского рынка на рынок инвестиций. В противном случае противоречие интересов банка и экономики неизбежно. На сегодня, у казахстанского банковского сектора остается целая система проблем, среди которых можно выделить:

- большую зависимость от мирового рынка капитала, недостаточный уровень адекватности капитала;

-недостаточный уровень развития рынка внутренних ресурсов;

-высокий уровень кредитного риска и риска ликвидности;

-ухудшение качества кредитного портфеля.

Кроме того, необходимо учитывать, значительный страновой риск, связанный с экспансией за пределами Республики, а также неразрешенность проблемы высокой концентрации кредитов в высокорискованных отраслях, непрозрачность структуры собственности и неудовлетворительное состояние корпоративного управления и управления рисками.

Все это требует разработки системы мер по предотвращению глубоких негативных последствий и перестройки всего механизма функционирования банковского сектора экономики, и в частности построения новой национальной модели банковского дела. Задача создания национальной модели банковского дела, на наш взгляд, должна быть реально нацелена на то, чтобы на основе существующей системы путем органической увязки универсальных принципов и законов рынка со специфическими особенностями страны дополнить каждый из ее элементов нововведениями, адекватными современному состоянию экономики страны и той модели экономики, которую выберет страна в перспективе.

На наш взгляд, национальная модель банковского дела должна иметь своей главной целью эффективное развитие экономики. Для банка должно быть важным сфокусировать свои интересы вокруг развития своих клиентов. «Любой кризис - это кризис прежде всего веры» - это утверждение справедливо для нынешнего состояния казахстанских банков, доверие к которым достигло критического уровня с наступлением кризиса ликвидности, отягощенного мировым финансовым кризисом. [2, с.655] Поэтому сейчас все более ясным становится, что необходим поиск достойных ответов вызовам экономики, который будет успешно завершен людьми и институтами, которым доверяет население. К сожалению, именно сейчас такие институты наименее развиты в нашей стране, и поэтому для улучшения сложившейся ситуации необходимы неординарные меры. В этой связи представляется целесообразным адаптирование зарубежного опыта в лице исламского банкинга, а также наработок в сфере банковского дела Японии. Как известно, по внедрению исламской модели банковского дела в нашей стране предприняты практические меры в части нормативной базы и создания возможности для открытия исламских банков. Предстоит серьезная работа по изучению практического аспекта банковского дела исламских стран, чтобы не допустить слепого копирования модели, которая, по сути, возникла в рамках национальных экономик восточных стран и вряд ли может быть использована без учета специфики нашей страны, менталитета казахстанского клиента, особенностей бизнеса и т.п.

Относительно опыта Японии следует отметить, что самым ценным в нем, на наш взгляд, является высокая степень доверия клиентов по отношению к банкам, которые, в свою очередь, ставят во главу угла успех бизнеса клиентов и поэтому не боятся рисковать, вкладывая средства в проекты реального сектора. Кроме этого, представляет интерес механизм участия государства как гаранта проектов малого и среднего бизнеса, что позволяет банкам кредитовать их без жестких требований дополнительных способов обеспечения возвратности заимствованных средств.

В институциональном аспекте решение поднятых проблем требует уточнения роли и функций банков как основных финансовых посредников на рынке денег, кредитов и финансовых инструментов с тем, чтобы помочь отечественным банкам определиться с конкретизацией своей миссии и задач на периоды выхода из кризиса и в дальнейшем развитии экономики. В этом смысле необходимо закрепить статус и цель деятельности банков второго уровня в законодательном порядке, оговорив особое назначение их в решении задач обеспечения экономики ресурсами, социальной ответственности банковского бизнеса и заинтересованности в конечных результатах реализации кредитуемых проектов. Думается, в законодательстве должен быть восполнен пробел в отношении специализированных банков (инвестиционных), необходимость которых назрела в части долгосрочного кредитования и финансирования проектов.

В настоящее время, на наш взгляд, назрела необходимость переосмысления стратегических целей и задач банковской деятельности под влиянием кризисных факторов и антикризисных мер, принимаемых государством. Известно, что последствия краха хотя бы одного банка, не говоря о системе, могут быть очень серьезными для экономики. Поэтому сейчас возникает необходимость налаживания всей системы стратегического менеджмента в банковском бизнесе, имеющей главной целью настройку на модель развития.

Банк должен реализовывать то, что является главным для клиента. Успех в конкуренции будет у того банка, который при разработке корпоративной стратегии сможет решить следующие вопросы:

- от каких факторов, необходимость которых ранее не подвергалась сомнению, следует отказаться;

- на какие факторы следует обращать внимание в меньшей степени, чем это было принято в банковской сфере до нынешнего момента;

- каким факторам следует отводить более значительную роль, чем это делается сейчас;

- что можно предложить такого, чего раньше на рынке еще не было. [3, с.16]

Помимо внутрибанковских перемен, актуален, на наш взгляд, поиск путей дальнейшего совершенствования все системы финансового посредничества. В этой связи представляется целесообразным создание небанковских сберегательных учреждений, возможно с участием государства, которые будут способствовать мобилизации средств мелких вкладчиков в виде различных вкладов, гарантированных государством. По-прежнему представляется необходимым развитие рынка ценных бумаг, а именно долгового характера, размещаемых на внутреннем рынке. Данные рекомендации, на наш взгляд, остаются актуальными для развития банковского дела в нашей стране.

Литература:

- Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков, 7-е издание.- М.:ООО «И.Д.Вильмс»,2008.- 880с.

- Экономическая теория на пороге XXI века - 4:Финансовая экономика / Под ред. Осипова Ю.М., Белолипецкого В.Г., Зотовой В.С. - М.:Юристъ, 2001.-704с.

- Никонова И. А., Шамгунов Р.Н. Стратегия и стоимость коммерческого банка/2-е изд. - М.: «Альпина Бизнес Букс», 2005.