Профессиональное управление финансами неизбежно требует глубокого анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала. Финансовый и управленческий анализ в совокупности при правильном и грамотном их проведении могут и должны быть основой разработки мероприятий по финансовому оздоровлению хозяйства. Между тем, если методика проведения управленческого анализа считается более или менее отработанной и неоднократно апробированной, то этого нельзя утверждать относительно финансового анализа. При этом нужно отметить значительную ограниченность централизованных рекомендаций и указаний, противоречивость научных разработок российских ученых экономистов и относительное узкое практическое применение финансового анализа различными пользователями.

Весьма актуальными являются вопросы о границах и возможностях наиболее эффективного использования всей системы методов оценки финансового состояния в практической деятельности организаций, а также об алгоритмах и интерпретации показателей, их критериях с учетом отраслевых особенностей функционирования.

Проблема неплатежеспособности ряда российских предприятий для своего разрешения должна быть дифференцирована на вопросы оперативной диагностики платежеспособности хозяйствующих субъектов, санации их финансов, обновления фондов и реструктуризации капитала. Оценка финансового благополучия организации подразумевает анализ ее платежеспособности, финансовой устойчивости, денежных потоков, рентабельности, деловой активности, имущественного и финансового потенциала на основе показателей финансовой отчетности. В современной экономике обширный круг пользователей постоянно уделяет внимание бухгалтерским балансам, их рассматривают и анализируют, исследуют отдельные его статьи. Стала традиционной фраза «баланс есть зеркало предприятия».

Анализ бухгалтерской отчетности представляет собой оценку финансово-хозяйственной деятельности организации в прошлом, настоящем и предполагаемом будущем. Его цель — определить состояние финансового здоровья организации, выявить слабые места, потенциальные источники возникновения проблем при дальнейшей работе и обнаружить сильные стороны, на которые организация может сделать ставку.

С выходом в свет Федерального закона «О несостоятельности (банкротстве)» в России не была отменена система критериев для оценки удовлетворенности структуры баланса и признания предприятия платежеспособным. Эти критерии установлены Методическими положениями по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса, утвержденные Федеральным управлением по делам о несостоятельности (банкротстве) распоряжением 31р от 12 августа 1994г.

В соответствии с ними, оценка платежеспособности предприятия и удовлетворительности структуры баланса проводится на основе трех показателей:

- коэффициента текущей ликвидности;

- коэффициента обеспеченности собственными средствами;

- коэффициента восстановления (утраты) платежеспособности.

В России для оценки финансового состояния организации и оценки удовлетворительности структуры баланса установлены нормативные ограничения только по указанным коэффициентам. Все остальные относительные показатели финансового состояния организаций, рассмотренные в трудах известных ученых, — Артеменко В.Г., Беллендира М.В., Донцовой Л.В., Ефимовой О.В., Ковалева В.В., Крейниной М.Н., Никифоровой Н.А., НоводворскогоВ.Д., Сайфуллина Р.С., Савицкой Г.В., Шеремета А. Д. и других — носят рекомендательный характер.

Для признания организации платежеспособной, а структуры ее баланса удовлетворительной, необходимо, чтобы значение коэффициента текущей ликвидности составляло не меньше 2, а коэффициента обеспеченности собственными оборотными средствами — не менее 0,1. Если хотя бы одно из рекомендуемых значений не соответствует нормативу, это считается достаточной причиной, чтобы структуру баланса считать неудовлетворительной, а предприятие неплатежеспособным

Следует отметить, что подобная оценка не имеет юридических последствий и призвана играть информационную роль. Кроме того, признание структуры баланса неудовлетворительной не обязательно означает, что предприятие находится на грани банкротства. Банкротство представляет собой юридическую процедуру, поэтому никакие значения аналитических коэффициентов не могут служить основанием для объявления предприятия банкротом.

Расчет коэффициента обеспеченности собственными оборотными средствами базируется на соотношении собственных оборотных средств и всей суммы текущих активов. В свою очередь, наличие собственных оборотных средств определяется разницей между собственным капиталом и суммой внеоборотных активов. Однако структура пассива бухгалтерского баланса не позволяет получить по итогам раздела III «Капитал и резервы» объективную информацию о наличии собственного капитала. В частности, в разделе V «Краткосрочные обязательства» приведены статьи «Доходы будущих периодов», которые не являются краткосрочными обязательствами организации и по сути дела должны учитываться в составе собственного капитала. Недаром известный аналитик Шеремет А.Д. при изложении методики финансового анализа рекомендует определять «реальный собственный капитал организации», при расчете которого собственный капитал, помимо прочего должен быть увеличен на сумму указанных статей. Если эти статьи будут отнесены в раздел «Капитал и резервы», то при действующей методике расчета, наличие собственных оборотных средств будет увеличено, соответственно изменится значение одного из нормативных показателей оценки платежеспособности организации и удовлетворительности структуры баланса.

Содержание и структура бухгалтерского баланса в России претерпевали за последние годы систематические изменения, хотя методика расчета некоторых показателей осталась неизменной. Так, в отличие от бухгалтерских балансов 80-х годов, в действующей его форме наличие внеоборотных активов отражается по остаточной стоимости. Если теоретически устранить влияние инфляции и связанную с ней переоценку основных фондов, то итог раздела I актива баланса «Внеоборотные активы» должен ежегодно снижаться на сумму начисленной амортизации. В результате даже при неизменном размере собственного капитала (раздел III бухгалтерского баланса «Капитал и резервы») наличие собственных оборотных средств будет возрастать. Если ранее оно определялось из разницы между собственным капиталом и первоначальной стоимостью основных средств, то в настоящее время — между собственным капиталом и остаточной стоимостью основных средств.

Учитывая действительные размеры вложения собственного капитала в средства производства, для расчета наличия собственных оборотных средств мы считаем правомерным принимать первоначальную (восстановительную) стоимость основных средств, так как переоценка основных фондов отражается и на добавочном капитале.

Кроме того, основными слагаемыми собственного капитала в настоящее время являются уставный, резервный, добавочный капитал и нераспределенная прибыль (непокрытый убыток). Между тем, общеизвестно, что одним из источников простого воспроизводства основных фондов служит их амортизация. Однако, сумма накопленных амортизационных отчислений (за минусом использованных) в основном источнике информации для анализа финансового состояния предприятия - бухгалтерском балансе вообще не отражается. Причем, как затраты по возведению или приобретению основных фондов, так и ввод их в эксплуатацию отражаются только на счетах актива баланса, не уменьшая соответствующих источников.

Несмотря на ряд изменений в нормативно-законодательных актах последних лет, действующая в настоящее время амортизационная политика сохраняет существенные недостатки: амортизационные отчисления, «растворяясь» в выручке от реализации продукции, используются преимущественно не по назначению. В этой связи особенно важно обеспечить учет как реального источника воспроизводства основных фондов, так и наличия собственного капитала в целом.

Эти аспекты не позволяют дать обоснованную оценку наличия реального собственного капитала организаций. Вышеизложенное обусловливает необходимость внесения дополнительных статей в раздел «Капитал и резервы» бухгалтерского баланса. В частности - добавить в раздел 3 баланса строку «Амортизационный капитал» с расшифровкой:

а) накопленный;

б) израсходованный;

в) остаток (включается в итоги раздела 3 и валюту баланса).

Это позволит не только оценивать наличие реального собственного капитала организации, но и объективно определять наличие собственных оборотных средств и, соответственно один из основных показателей финансового состояния организации - коэффициент обеспеченности текущих активов собственными оборотными средствами.

В России методические рекомендации и нормативные ограничения показателей платежеспособности не подвергались корректировке достаточно длительное время, в течение которого неоднократно изменялись как структура, так и содержание бухгалтерского баланса. По этой причине в трудах отечественных ученых наблюдаются противоречия в методике оценки платежеспособности предприятия.

Коэффициент текущей ликвидности определяется отношением стоимости находящихся в наличии у предприятия оборотных средств к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банка, краткосрочных займов и различных видов кредиторской задолженности. В настоящее время дебиторская задолженность показывается в бухгалтерском балансе с подразделением на 2 статьи:

- дебиторская задолженность, платежи по которой ожидаются через 12 месяцев после отчетной даты;

- дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Возникает вопрос - как учитывать отдельные виды задолженности при определении платежеспособности предприятия?

В соответствии с правилами проведения арбитражным управляющим финансового анализа, утвержденных постановлением Правительства РФ от 25 июня 2003 г. № 367 коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника. К ликвидным активам относится сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов (п. 1д приложения №1 к правилам проведения арбитражным управляющим финансового анализа).

Следовательно, в соответствии с данным документом, при расчете коэффициента текущей ликвидности к источникам погашения краткосрочных обязательств из средств в расчетах относится только дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты при расчете коэффициента текущей ликвидности не должна приниматься во внимание. Очевидно, это правомерно, поскольку данный показатель характеризует текущую платежеспособность предприятия, его способность погашать долги в течение отчетного периода, в котором не предполагается погашение долгосрочной дебиторской задолженности. Аналогично, при расчете коэффициента критической оценки не должна приниматься во внимание дебиторская задолженность, платежи по которой ожидаются через 12 месяцев после отчетной даты.

Однако, если рассматриваемый показатель характеризует текущую платежеспособность организации, то мы считаем неправомерным при этом учитывать только краткосрочные обязательства. Среди долгосрочных обязательств определенная доля должна погашаться в отчетном году в связи с наступлением срока платежа. Следовательно, суммы долгосрочных обязательств, которые организация должна погасить в отчетном периоде, должны иметь соответствующие источники и включаться в краткосрочные обязательства. Для уточненной характеристики платежеспособности предприятия мы предлагаем в сумму краткосрочных обязательств включать суммы долгосрочные кредиты и займы, не погашенный в срок (сумма строк 660 и 662 приложения к бухгалтерскому балансу - форма № 5). Тогда коэффициент текущей ликвидности будет рассчитываться отношением итога II раздела бухгалтерского баланса за вычетом долгосрочной дебиторской задолженности к текущим обязательствам (краткосрочные кредиты и займы, кредиторская задолженность и непогашенные в срок суммы долгосрочных кредитов и займов). Исходя из настоящей формы бухгалтерского баланса, формула расчета коэффициента текущей ликвидности будет следующей:

Рассчитанный по данной формуле показатель текущей ликвидности даст объективную оценку платежных возможностей предприятия в отчетном периоде.

Приказом Минфина России № 10н и ФКЦБ России № 03-6/пз от 29 января 2003 года определена Методика определения чистых активов.

Стоимость чистых активов определяется разницей между скорректированными суммами активов и пассивов организации.

Практика свидетельствует о том, что рассчитанный показатель не позволяет дать оценку финансовому состоянию предприятия, за исключением его динамики, поскольку абсолютная сумма чистых активов не сопоставляется ни с одним другим показателем.

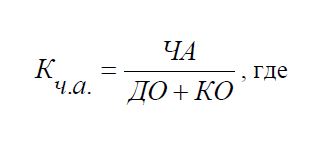

Мы полагаем, что определенный интерес мог бы вызвать рассчитанный относительный показатель, характеризующий сумму чистых активов, приходящийся на 1 руб. обязательств предприятия:

ЧА - чистые активы;

ДО - долгосрочные обязательства;

КО - краткосрочные обязательства.

Если данный показатель окажется < 1, то предприятию грозит банкротство, поскольку оно не имеет достаточно источников для погашения своих обязательств.

Достаточно интересная методика оценки платежеспособности организаций рекомендована Федеральной службой РФ по финансовому оздоровлению (приказ ФСФО России от 23 января 2001 г. № 16) «Методическими указаниями по проведению анализа финансового состояния организаций». В соответствии с ними к показателям платежеспособности организаций относят степень платежеспособности общую и ряд коэффициентов задолженности по отдельным обязательствам.

Степень платежеспособности общая и отдельные показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

В соответствии с методическим указаниями среднемесячная выручка исчисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи.

Мы считаем, что совершенно неправомерно для расчета периода возможного погашения обязательств исчислять среднемесячную выручку с учетом НДС и акцизов. Суммы НДС, получаемые в составе выручки от продаж, имеют целевое назначение, подлежат перечислению в бюджет и не могут служить платежными средствами организации. Кроме того, расчет показателей по данной методике представляет определенные затруднения, поскольку в Отчете о прибылях и убытках (форма № 2) выручка от продаж приводится за минусом НДС и акцизов и определение ее расчетным путем весьма затруднительно. В этой связи вполне правомерно для определения возможных сроков погашения обязательств принимать в расчет выручку от продаж, отраженную в форме 2 строка 010 (без НДС и акцизов).

Вызывает сомнение вообще рекомендуемая методика определения платежеспособности организаций. Несмотря на условность расчетов, все-таки следует вывод, что направлять всю сумму выручки на погашение обязательств ни теоретически, ни практически организация не может, поскольку из выручки в первую очередь должны быть погашены авансируемые на производство продукции средства производства. Погашение обязательств (включая оплату труда) может производиться только после возмещения из выручки сумм израсходованных материальных запасов и начисленной амортизации, а иначе говоря - за счет валового дохода организации. В противном случае организация (даже теоретически) может остаться без производственных запасов, что грозит остановкой производства и, естественно не получением указанной выручки.

Совершенно не понятен смысл одного из показателей, рекомендуемого для расчета этими же методическими указаниями - коэффициента внутреннего долга, который вычисляется как частное от деления суммы обязательств по строкам «задолженность перед персоналом организации», «задолженность участникам (учредителям) по выплате доходов», «доходы будущих периодов», «резервы предстоящих расходов», «прочие краткосрочные обязательства» на среднемесячную выручку. Однако суммы, учтенные по статьям «доходы будущих периодов» и «резервы предстоящих расходов и платежей» не относятся к внутренним долгам организации и не могут считаться его обязательствами.

Для оценки перспектив развития организации необходим прогноз его финансового состояния в будущем, который базируется на анализе бухгалтерской отчетности. Одним из важных направлений такой работы является анализ движения денежных средств. Анализ и контроль денежных потоков важны для поддержания платежеспособности и финансовой устойчивости организации. Не наладив нормальные денежные потоки в хозяйстве, невозможно обеспечить его эффективное функционирование.

Информационной базой движения денежных средств является «Отчет о движении денежных средств» (форма № 4).

Аналитические процедуры выполняются в рамках либо прямого, либо косвенного методов.

Прямой метод основан на движении денежных средств по счетам организации.

В долгосрочной перспективе прямой метод расчета позволяет оценить ликвидность и платежеспособность предприятия. Недостатком данного метода является то, что он не раскрывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств.

Для анализа косвенным методом используются данные бухгалтерского баланса и приложения к нему (форма № 5). При косвенном методе устанавливается, как изменения по каждой статье баланса отразились на состояние денежных средств предприятия и его чистой прибыли.

При анализе косвенным способом выясняется, какая статья баланса являлась источником образования денежного потока и какая вызывала его расход. Источником имеющихся в наличии денег является любое увеличение статьи обязательств организации либо собственного капитала. Кроме того, любое уменьшение активных счетов также является источником образования денежного потока. Пример - продажа внеоборотных активов или уменьшение запасов.

Потребление денежных средств представляет собой любое уменьшение счетов обязательств, собственного капитала либо увеличение активных статей баланса.

На наш взгляд, проведение анализа движения денежных средств косвенным методом по данным бухгалтерской отчетности, как рекомендуют многие отечественные экономисты малоинформативно и недостаточно объективно. Для доказательства этого утверждения достаточно привести пример только по одной статье баланса «запасы». В течение отчетного периода происходит постоянное движение и, соответственно изменение остатка запасов на складах организации. Причем увеличение или уменьшение остатков запасов на складах к концу отчетного периода по сравнению с остатком на его начало не имеет прямой связи с движением денежных потоков. Предположим, что остаток запасов на складах возрос за год на 80 тыс.руб. Исходя из рекомендуемых методик это увеличение вызвало уменьшение наличия денежных средств на 80 тыс.руб. Но в течение года предприятие приобрело материальных ценностей на значительную сумму, которые затем отпускались в производство. Приобретение материалов приводило к соответствующему оттоку денежных средств, который в отчетных показателях никак не отразился. Следовательно, для оценки объективного притока и оттока денежных средств, отчетных данных недостаточно, поскольку они не учитывают текущего движения денежных средств. Применение данного метода возможно лишь при условии привлечения внутренних данных бухгалтерского учета.

Преимущество косвенного метода при использовании в оперативном управлении денежными потоками состоит в том, что с его помощью можно выявить наиболее проблемные места в деятельности предприятия (рост иммобилизованных денежных средств) и разработать пути выхода из критической ситуации. Для проведения анализа движения денежных потоков внешними пользователями целесообразно применять прямой метод, который поощряется Международными стандартами финансовой отчетности (п. 19 МСФО 7 «Отчеты о движении денежных средств»).

Представленные выше рекомендации в части оптимизации отчетной информации и методик оценки финансового состояния предприятия позволят повысить достоверность и объективность аналитических процедур.

Литература:

- Васильева Л.С.Финансовый анализ. — М.КНОРУС, 2007.-816с.

- Гогина Г.Н., Никифорова Е.В. Бухгалтерская финансовая отчетность и ее анализ: Учеб. пособие. - Тольятти: Волжский ун-т им. В.Н. Татищева, 2003. - 247 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие. - М: Дело и Сервис, 2003. - 336 с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. — М.: ИНФРА—М, 2007.-332с.

- Камышанов, Петр Иванович Бухгалтерская финансовая отчетность: составление и анализ / П.И. Камышанов, А.П. Камышанов. - 3-е изд., испр. и доп. - М.: ОМЕГА-Л, 2005. - 246 с.

- Кукукина И.Г., Астраханцева И.А. Учет и анализ банкротств: Учебное пособие. / Под ред. И.Г. Кукукиной.- М.: Финансы и статистика, 2005. - 304 с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учебное пособие для вузов. — М.: ЮНИТИ - ДАНА, 2007. - 639с.

- Федорова Г.В. Финансовый анализ предприятия при угрозе банкротства. Учебное пособие. - М.: Омега-Л, 2003. - 272 с.

- Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. -М.: Бизнес, 2005. - 760 с.