Профессиональное суждение, являющееся неотъемлемым элементом культуры бухгалтерской профессии в европейских странах, в России представляется новым, мало изученным явлением.

Понятие «профессиональное суждение» в системе национального учета впервые появилось в Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, утв. Приказом МФ РФ от 01.07.2004г. № 180. В частности, данным документом закреплено, что «при определении содержания процесса подготовки и повышения квалификации кадров в области учета должно быть обращено особое внимание на выработку навыков профессионального суждения при квалификации, стоимостном измерении, классификации и оценке значимости (существенности) фактов хозяйственной жизни для целей бухгалтерского учета, отчетности и аудита» /1/.

Из содержания Концепции можно сделать вывод о новом инструменте в области бухгалтерского учета, предложенном российскому профессиональному сообществу. Этим инструментом является профессиональное суждение бухгалтера.

В зарубежной учетной практике данное понятие давно заложено в основу учета и рассматривается специалистами как равноценное с такими элементами метода бухгалтерского учета как документация, оценка, инвентаризация, балансовое обобщение и т.д. Например, основополагающим документом в МСФО является Концепция (Принципы) подготовки и представления финансовой отчетности или, на языке оригинала, "Framework for preparation and presentation of financial statements". Английский толковый словарь Макмиллана трактует понятие "Framework" как «набор принципов и правил, предназначенных для выработки профессионального суждения», т.е. данные стандарты представляют собой руководство, на основе которого специалист формирует финансовую отчетность, а не жесткие правила, соблюдение которых обязательно /2/. При этом, информация, подготовленная на основе профессионального суждения должна быть достоверной, а само суждение - обоснованным и проверяемым. Именно поэтому профессиональное сообщество стремится выработать, обосновать и актуализировать учетные принципы, правила и процедуры, соблюдение которых позволит максимально обеспечить признание информации надежной.

Несмотря на определенную долю либерализма, имеющую место при выработке профессионального суждения бухгалтера, каждое принятое специалистом профессиональное решение субъективно, а значит, с большей и меньшей вероятностью может быть ошибочным.

С целью выработки критериев, характеризующих качество профессионально суждения бухгалтера, а также степени их приоритетности была разработана анкета, предложенная группе экспертов. В состав экспертной группы вошли специалисты в области бухгалтерского учета из России, Франции, Бельгии, Чехии, Литвы. Всего в качестве экспертов было отобрано 28 человек, из них 4 доктора экономических наук, 5 кандидатов экономических наук, 2 аудитора, 1 советник налоговой службы, 12 экспертов работающих в должности главного бухгалтера в Москве, С-Петербурге, Оренбурге, Иркутске, Салавате. Иностранные эксперты были представлены преподавателями бухгалтерского учета из университетов г. Лиль, г. Брно, г. Вильнюса и налоговым консультантом международной аудиторской фирмы «PricewaterhouseCoopers» в Бельгии.

В виде основных критериев, оказывающих влияние на качество профессионального суждения бухгалтера, были выделены: образование, практический опыт и опыт решения разногласий с контролирующими органами (таблица 1).

Таблица 1 - Критерии, для оценки качества профессионального суждения

|

Критерии, для оценки качества профессионального суждения |

|

|

1. Образование |

1.1 Образование |

|

1.2 Повышение квалификации |

|

|

1.3 Членство в саморегулируемых профессиональных сообществах |

|

|

1.4 Наличие аттестата профессионального бухгалтера/аудитора |

|

|

2. Практический опыт |

2.1 Опыт работы бухгалтером |

|

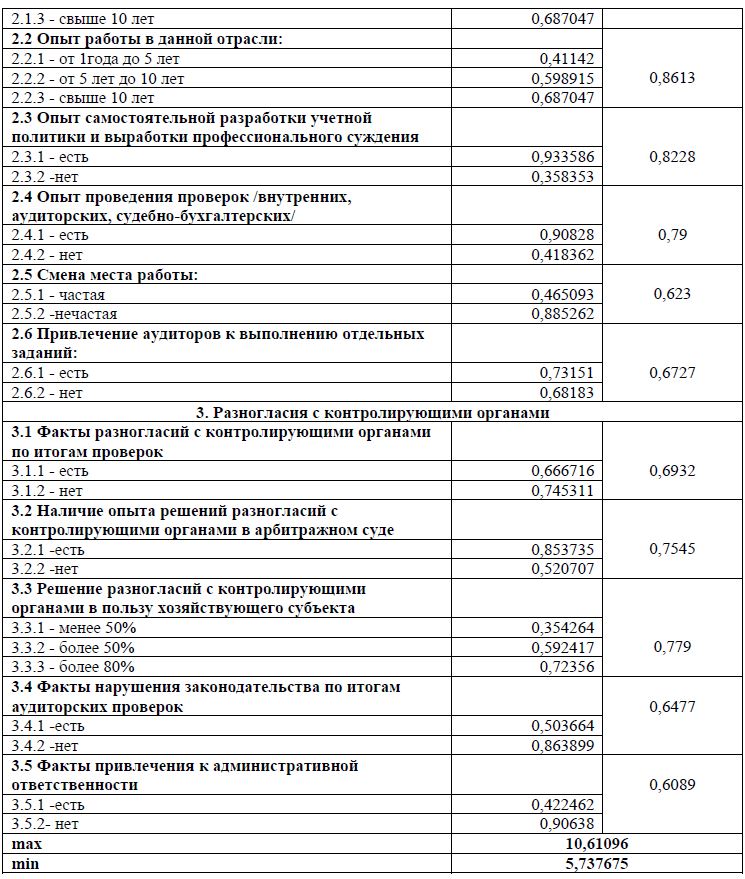

2.2 Опыт работы в данной отрасли |

|

|

2.3 Опыт самостоятельной разработки учетной политики и выработки профессионального суждения |

|

|

2.4 Опыт проведения проверок /внутренних, аудиторских, судебно -бухгалтерских/ |

|

|

2.5 Смена места работы |

|

|

2.6 Привлечение аудиторов к выполнению отдельных заданий |

|

|

3. Разногласия с контролирующими органами |

3.1 Факты разногласий с контролирующими органами по итогам проверок |

|

3.2 Наличие опыта решений разногласий с контролирующими органами в арбитражном суде |

|

|

3.3 Решение разногласий с контролирующими органами в пользу хозяйствующего субъекта |

|

|

3.4 Факты нарушения законодательства по итогам аудиторских проверок |

|

|

3.5 Факты привлечения к административной ответственности |

|

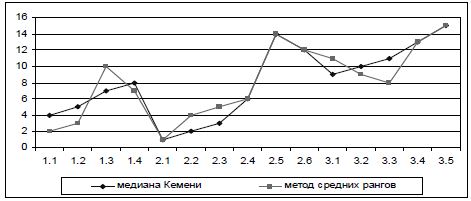

Мнения экспертов, выраженные в опросных листах, были проанализированы с помощью программного продукта обработки экспертных оценокKnowledgeforExcel (KNOW) являющегося модулем программного обеспечения анализа и обработки данныхAtteStat. В ходе анализа экспертных оценок были применены следующие методы обработки данных: коэффициент конкордации, метод средних рангов, медиана Кемени, метод группового оценивания. Результаты анализа степени приоритетности критериев качества профессионального суждения специалиста в области бухгалтерского учета с использованием метода средних рангов и медианы Кемени представлены на рисунке 1

Рисунок 1 - Степень приоритетности критериев качества профессионального суждения бухгалтера с использованием метода средних рангов и медианы Кемени

Анализ экспертных оценок методом группового оценивания показал наибольшую сходимость параметров. Проверка полученных значений с помощью коэффициента конкордации подтвердила, согласованность рядов предпочтительности, построенных каждым экспертом. Поэтому в методике оценки качества профессионального суждения бухгалтера степень приоритетности критерия основывается на векторе групповой оценки после линейного преобразования (таблица 2).

Методика оценки качества профессионального суждения бухгалтера состоит из нескольких последовательных этапов. На первом этапе, специалисту, качество профессионального суждения которого оценивается, предлагается заполнить опросный лист исходя из отобранных критериев. На втором этапе, полученные данные обрабатываются, им присваиваются числовые значения исходя из оценки критерия представленной в таблице 2. На третьем этапе каждый критерий взвешивается с учетом степени приоритетности соответствующего показателя. На заключительном этапе осуществляется итоговая оценка степени доверия к качеству профессионального суждения специалиста по всей совокупности показателей. Для этого рекомендуется использовать формулу:

![]()

где: Q - агрегированный показатель качества профессионального суждения специалиста;

ni - количество критериев; ci - оценка критерия;

pi - степень приоритетности критерия, позволяющая элиминировать влияние числа показателей в отдельных группах и учесть значимость каждой группы для агрегированного показателя.

Максимальная сумма баллов с учетом весовых коэффициентов - 10,61096, минимальная сумма баллов - 5,737675.

Предлагаемая шкала для оценки степени доверия к профессиональному суждению специалиста: от 5,74 до 7,24 - низкая, от 7,25 до 9,11 - средняя, от 9,12 до 10,61 - высокая.

На основе разработанной методики был создан программный продукт «Оценка качества профессионального суждения бухгалтера. Версия 1.0». Применение данного программного обеспечения позволяет оценивать степень доверия к качеству профессионального суждения специалиста и принимаемых им решений в области бухгалтерского учета и отчетности.

Практическая реализация программного продукта возможна в компаниях занимающихся оказанием бухгалтерских, аудиторских, консалтинговых услуг и в рекрутинговых агентствах, специализирующихся на подборе персонала.

Литература:

- Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, Приказ МФ РФ от 01.07.2004г. № 180

- Macmilan English Dictionary. International student edition. London, 2006. - 1692p.

- Приказ МФ РФ от 22.07.2003г. № 67н «О формах бухгалтерской отчетности организации»

- Международные стандарты финансовой отчетности - М.: Аскери- АССА, 2006. - 1060 с.

- Голенищев Э.П., Клименко И.В. Информационное обеспечение систем управления. Ростов н/Д: «Феникс»,

2003 - 352с.