В соответствии с законодательством Республики Казахстан субъекты естественных монополий, оказывающие услуги по производству и (или) передаче и (или) распределению тепловой энергии должны вести раздельный учет доходов, затрат и задействованных активов по видам регулируемых услуг.

Раздельный учет представляет собой систему сбора и обобщения данных о доходах, затратах и задействованных активах раздельно по каждому виду регулируемых услуг и в целом по иной деятельности.

Основные принципы раздельного учета:

1) приоритет прямого отнесения (при возможности прямого отнесения) доходов, затрат и задействованных активов на соответствующие виды услуг на основе данных первичных документов;

2) наличие причинно-следственной связи доходов, затрат и задействованных активов с теми видами услуг, с которыми они связаны;

3) прозрачность при отнесении и распределении доходов, затрат и задействованных активов на соответствующие виды регулируемых услуг.

Субъекты естественных монополий осуществляют раздельный учет доходов, затрат и задействованных активов по каждому виду регулируемых услуг, в том числе по перечню регулируемых услуг, утвержденному в соответствии с законодательством Республики Казахстан, и в целом по иной деятельности.

Раздельный учет должен быть основан на первичных документах и (или) данных бухгалтерского и управленческого учета, которые должны обеспечивать необходимый уровень детализации для разделения доходов, затрат и задействованных активов по видам услуг в соответствии с Правилами ведения раздельного учета доходов, затрат и задействованных активов субъектами естественных монополий, оказывающими услуги по производству и (или) передаче и (или) распределению тепловой энергии.

Правила не меняют порядок и форму представления установленной финансовой и налоговой отчетности субъектами.

На основе Правил ведения раздельного учета субъекты естественных монополий для целей ведения раздельного учета разрабатывают методику ведения раздельного учета доходов, затрат и задействованных активов по видам регулируемых услуг и в целом по иной деятельности, в виде отдельного раздела учетной политики либо документа, согласованного уполномоченным органом.

Рассмотрим методику ведения раздельного учета на примере ТОО «Караганды Жылу».

ТОО «Караганды Жылу» оказывает следующие виды регулируемых и иных видов деятельности:

-производство тепловой энергии - регулируемый вид деятельности; -производство электрической энергии - регулируемый вид деятельности;

-реализация химически очищенной воды - иной вид деятельности, технологически связанные с регулируемым видом деятельности - производство тепловой энергии. Согласован с Управлением Агентства Республики Казахстан по регулированию естественных монополий по Карагандинской области письмом №1090/3 от 09.08.2005 г.;

-оказание автотранспортных услуг для работников ТОО «Караганды Жылу» - иной вид деятельности, доход по которой не превышает 5 процентов от всей деятельности ТОО «Караганды Жылу». Согласован с Управлением Агентства Республики Казахстан по регулированию естественных монополий по Карагандинской области письмом №1689/3 от 29.12.2005 г.;

В структуру ТОО «Караганды Жылу» входят следующие структурные единицы:

1) ТЭЦ-1 - Карагандинская теплоэлектроцентраль №1, структурная единица ТОО «Караганды Жылу», станция с комбинированным типом, осуществляющая производство электрической и тепловой энергии;

2) ТЭЦ-3 - Карагандинская теплоэлектроцентраль №3, структурная единица ТОО «Караганды Жылу», станция с комбинированным типом, осуществляющая производство электрической и тепловой энергии, а так же деятельность по реализации химически очищенной воды;

3) Центральный офис - структурная единица ТОО «Караганды Жылу», осуществляющая общие административные и управленческие функции.

Рассмотрим порядок раздельного учета доходов, задействованных активов, и затрат товарищества.

Доходы по каждому виду деятельности учитываются раздельно по видам регулируемых услуг и в целом по иной деятельности на основе первичных документов и данных бухгалтерского учета:

1) по регулируемым видам деятельности - в соответствии с фактическим объемом оказанных услуг в рамках заключенных договоров и по тарифам, утвержденным уполномоченными органами;

2) по нерегулируемым видам деятельности - исходя из объемов и цен, по которым соответствующие услуги были предоставлены.

Для целей ведения раздельного учета задействованных активов по видам регулируемых услуг и в целом по иной деятельности основные средства и нематериальные активы сгруппированы следующим образом:

общие активы:

- активы ТЭЦ-1 и ТЭЦ-3 - относятся на деятельность по производству электрической и тепловой энергии, производство химически очищенной воды;

- активы Центрального офиса - относятся на деятельность по производству электрической и тепловой энергии и на производство химически очищенной воды.

Прямо задействованные активы - задействованные активы, которые имеют прямые причинно-следственные связи, и поэтому прямо и однозначно относятся непосредственно на определенную услугу. Общие активы - активы, которые связаны с представлением двух и более видов услуг, не имеют какой-либо определенной причинно-следственной связи с этими услугами и поэтому относятся на услуги с применением коэффициентов распределения.

Раздельному учету подлежат все затраты субъекта на оказание регулируемых услуг и иной деятельности, в том числе затраты, не учитываемые и учитываемые в соответствии с особым порядком формирования затрат, применяемом при утверждении тарифов (цен, ставок сборов) на услуги (товары, работы) субъектов естественных монополий (далее - затраты по особому порядку).

Для формирования затрат используются данные бухгалтерского учета. В бухгалтерском учете прямые затраты формируются отдельно по каждой структурной единице. Затраты распределяются на регулируемые услуги и в целом на иную деятельность посредством управленческого учета.

Затраты подразделяются на прямые, которые полностью относятся на соответствующую услугу, либо общие, которые связаны с предоставлением двух и более видов услуг и относятся на данные услуги с применением коэффициентов распределения.

Для формирования затрат используются данные бухгалтерского учета. В бухгалтерском учете прямые затраты формируются на отдельных счетах (субсчетах), соответствующих каждой регулируемой услуге и в целом иной деятельности. Для общих затрат бухгалтерским учетом предусматриваются отдельные счета (субсчета) затрат.

Раздельному учету подлежат все затраты субъекта на оказание регулируемых услуг и иной деятельности, в том числе затраты, не учитываемые и учитываемые в соответствии с особым порядком формирования затрат, применяемом при утверждении тарифов (цен, ставок сборов) на услуги (товары, работы) субъектов естественных монополий (далее - затраты по особому порядку), включающим в себя следующие статьи:

1) износ основных средств и амортизация нематериальных активов;

2) расходы на ремонт основных средств, не приводящие к росту стоимости основных средств;

3) расходы на оплату труда;

4) расходы по социальному налогу;

5) расходы на эксплуатацию;

6) расходы периода;

7) прочие расходы.

Внутри каждой статьи затраты могут быть детализированы более подробно.

Износ основных средств и амортизация общих нематериальных активов, используемых при оказании двух и более услуг, определяется для каждой группы основных средств и распределяется на регулируемые услуги и иную деятельность с использованием коэффициентов распределения.

Расходы на ремонт основных средств (общих), не приводящие к росту стоимости основных средств, относятся на услуги согласно соответствующим коэффициентам распределения по группам основных средств.

Расходы на оплату труда могут быть прямыми и общими. Производственный персонал по отношению к технологическому процессу подразделяется на группы:

1) персонал, занятый в основной и не основной деятельности;

2) вспомогательный персонал;

3) административно-управленческий персонал.

В каждой группе персонала расходы по оплате труда прямо относятся на конкретную услугу, если работа персонала непосредственно связана только с одной услугой.

Расходы по социальному налогу распределяются на услуги по тем же коэффициентам распределения, что и расходы на оплату труда в соответствующей группе персонала либо пропорционально распределению фонда оплаты труда.

Расходы на эксплуатацию основных средств относятся на услуги с использованием коэффициента распределения соответствующих групп основных средств. При распределении расходов на эксплуатацию по видам регулируемых услуг и в целом по иной деятельности принимается во внимание следующее:

1) затраты на материалы на обслуживание основных средств распределяются на услуги по принципу распределения на услуги соответствующих основных средств;

2) затраты на топливо относятся на услуги с применением базы распределения (согласованной с уполномоченным органом) и рассчитанных на их основе коэффициентов распределения;

3) затраты на горюче-смазочные материалы распределяются на услуги по коэффициенту распределения группы основных средств «транспорт и спецтехника», с которыми эти затраты связаны;

4) услуги (аренда) автотранспорта, аренда основных средств, услуги связи относятся на услуги прямо, если они связаны с оказанием только одной услуги. Если данные услуги связаны с оказанием двух и более услуг, то они распределяются по базе распределения затрат (согласованной с уполномоченным органом) и рассчитанных коэффициентов распределения;

5) расходы на электрическую энергию на хозяйственные нужды, отопление, горячее водоснабжение, холодное водоснабжение, канализацию и прочие коммунальные услуги для основного и вспомогательного производства относятся на услуги прямо в случае, если они непосредственно связаны с оказанием одной услуги, или по коэффициенту распределения на услуги, рассчитанному для соответствующих зданий и сооружений в случае, если они связаны с оказанием двух и более услуг;

6) расходы на обучение персонала, командировочные расходы, расходы на охрану труда относятся на услуги по тем же принципам, что и оплата труда соответствующих групп персонала;

7) расходы на пожарную и сторожевую охрану относятся на услуги аналогично распределению износа соответствующих основных средств;

8) расходы на прочие эксплуатационные затраты относятся на услуги по базе распределения, определенной субъектом и согласованной с уполномоченным органом.

Распределение расходов периода осуществляется в следующем порядке:

1) административные расходы распределяются на услуги по тем же принципам, что и соответствующие затраты основного производства;

2) расходы по реализации относятся прямо на услуги, если они непосредственно связаны с оказанием определенной услуги. Если данные расходы связаны с оказанием двух и более услуг, то они распределяются на услуги с использованием базы распределения, принятой субъектом и согласованной уполномоченным органом, и коэффициентов распределения;

3) расходы по вознаграждениям (процентам) относятся на услуги прямо, если они непосредственно связаны с оказанием определенной услуги. Если данные расходы связаны с оказанием двух и более услуг, то они распределяются на услуги с использованием базы распределения, принятой субъектом и согласованной уполномоченным органом, и коэффициентов распределения.

Прочие расходы относятся на услуги прямо, если они непосредственно связаны с оказанием определенной услуги. Если данные расходы связаны с оказанием двух и более услуг, то они распределяются на услуги с использованием базы распределения, определенной субъектом и согласованной уполномоченным органом.

В качестве базы распределения общих активов и затрат субъект самостоятельно выбирает показатели и согласовывает их с уполномоченным органом. Данные, используемые для определения базы распределения, должны отвечать следующим требованиям:

1) достоверность и проверяемость данных;

2) обоснованность выбора данных, исходя из участия в технологическом процессе. Базы распределения задействованных активов могут пересматриваться один раз в год по итогам финансового года.

Коэффициенты распределения (топливная составляющая) - процентное соотношение затрат при комбинированной выработке электрической и тепловой энергии, основанное на количестве условного топлива, израсходованного на их производство.

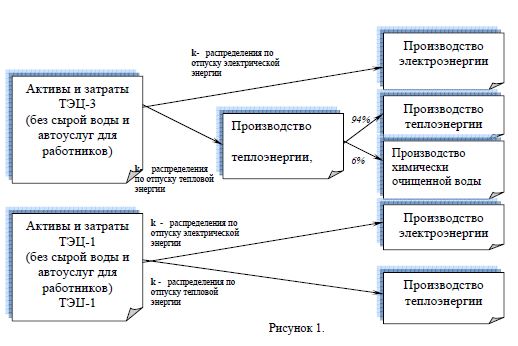

Коэффициенты распределения активов и затрат (за исключением расходов по сырой воде и расходов по оказанию автотранспортных услуг для работников предприятий) по подразделениям ТЭЦ-1 и ТЭЦ-3 определяются следующим образом:

- по факту на основе фактических коэффициентов (k) распределения по отпуску тепловой и электрической энергии по каждой ТЭЦ отдельно;

- при формировании планируемой себестоимости на основе коэффициентов (k) распределения, рассчитанных на основании утвержденных норм расхода топлива на отпуск тепловой и электрической энергии по каждой ТЭЦ отдельно;

От стоимости активов и затрат подразделения ТЭЦ-3, выделенных на деятельность по производству тепловой энергии, 6% относится на деятельность по производству химически очищенной воды. Расходы по сырой воде относятся на себестоимость продукции на основе утвержденных индивидуальных норм расхода воды. Расходы по оказанию автотранспортных услуг работникам ТОО «Караганды Жылу» являются прямыми расходами и относятся на иную деятельность исходя из фактически оказанных услуг(рисунок 1).

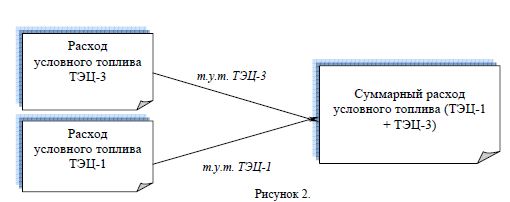

Активы и затраты Центрального офиса распределяются по видам деятельности - производство тепловой энергии, производство электрической энергии, реализация химически очищенной воды путем определения средневзвешенных коэффициентов распределения активов и затрат, рассчитанных по количеству условного топлива, израсходованного на производство по ТЭЦ-1 и ТЭЦ-3 в целом (рисунок 2).

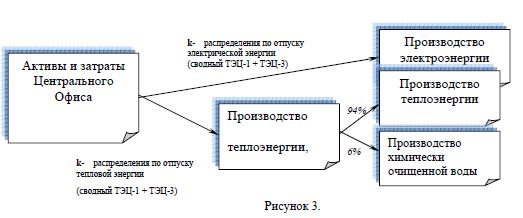

На основании полученных значений определяется процентное соотношение затрат на выработку тепловой энергии и на выработку электрической энергии. От стоимости активов и затрат подразделения ТЭЦ-3, выделенных на деятельность по производству тепловой энергии, 6% относится на деятельность по производству химически очищенной воды (рисунок 3).

Для учета затрат на производство и калькулирования производственной себестоимости продукции используется метод полного распределения затрат. В себестоимость включаются как переменные, так и постоянные производственные расходы. К переменным относятся такие расходы, которые находятся в прямой зависимости от изменения объема производства.

К постоянным косвенным производственным расходам относятся те косвенные общепроизводственные затраты, которые не изменяются или почти не изменяются в результате изменения объема производства (накладные расходы).

Таким образом, ТОО «Караганды Жылу» разработало методику ведения раздельного учета доходов, задействованных активов и затрат в соответствии с законодательством Республики Казахстан и ведет их раздельный учет.