Благополучная экономическая ситуация, рост потребительских рынков, быстрые темпы развития компаний вынесли на поверхность проблемы с логистикой.

Цель настоящей статьи — проанализировать основные проблемы становления и развития рынка транспортно-логистических услуг Казахстана.

В работе [1] был проведен опрос 10 крупных и средних компаний — лидеров в производстве и дистрибуции. В ходе интервьюирования были обозначены крупные проблемы как во внешней по отношению к их компаниям сфере логистики, так и во внутренней.

Первый блок проблем — это неразвитость инфраструктуры, которая заключается в практически полном отсутствии современных складских помещений, ориентированных на бизнес, как в крупных городах, так и в регионах, и еще более важное — в нехватке соответствующего транспортного парка, как железнодорожного, так и автомобильного, а также некачественные автодороги.

Главная проблема компаний, предоставляющих логистические услуги, заключается в неразвитости внутренних коммуникаций (60 %) и нехватке специалистов в сфере логистики (40 %). На рынке логистических услуг существуют проблемы со слабым качеством предоставляемых услуг (42,5 %), неразвитостью транспортной инфраструктуры (29 %) и неразвитостью складского хозяйства (14 %).

Второй блок — низкий профессионализм логистических операторов (40 %) и узкий ассортимент предоставляемых услуг (14,5 %). Отсюда и слабое взаимодействие с компаниями-клиентами, так как услуги этих операторов разрозненны и не представляют собой стройной системы.

Это объясняется началом развития рынка транспортно-логистических услуг (ТЛУ). Получение же наибольшего эффекта возможно при работе его как единого механизма, составляющего единую управляемую цепь поставок (SCM), когда операторы создают все условия для выполнения логистических задач.

Цивилизованный рынок ТЛУ состоит из грузоперевозок, складирования и дистрибуции, транспортно-экспедиторских услуг, управленческой логистики.

Рынок ТЛУ Казахстана только формируется. В настоящее время в стране логистика как целостная индустрия отсутствует и сконцентрирована в трех составляющих: транспорте, складах и самих компаниях — владельцах товаров.

В результате крупные производители и дистрибьюторы осуществляют большую часть этих операций in-house, т.е. используют собственные склады и определенный автопарк.

Как отмечает эксперт консалтинговой компании Logistics Systems, «на данный момент между отечественными логистическими компаниями и компаниями-производителями не происходит процесса интеграции/сближения для предоставления комплекса услуг на долгосрочной основе. Компании-клиенты используют логистические компании только для исполнения краткосрочных задач — «отвезти то, привезти это, сделать растаможку».

В большинстве компаний функции, связанные с логистикой, разделены на два блока — внешние и внутренние, при этом они могут называться по-разному, к примеру, внешние — это отдел закупок, импорта; внутренние — отдел (департамент) логистики. К основным функциям «внешнего» отдела относятся: нахождение приемлемых вариантов поставщиков, мониторинг цен сырья и готовой продукции, контроль над своевременной поставкой и т.д. В свою очередь, отдел логистики осуществляет внутреннее распределение поступающих товаров и сырья, начиная от склада временного хранения до конечного потребителя.

При этом компании достигли определенных результатов, по данным опроса, в сфере транспортировки. В транспортной составляющей логистики 80 % опрошенных имеют свой автопарк либо долгосрочные контракты с транспортной компанией. Остальные 20 % заказ транспортных средств осуществляют по мере необходимости у логистических компаний или частных лиц. При этом нет никакого соответствия стандартам перевозок, никаких гарантий по срокам и сохранности. На мировом рынке ТЛУ в основном осуществляют специализированные организации.

В сфере управления запасами 70 % опрошенных в определении необходимого уровня запасов применяют исторические данные и высчитывают, как минимум, в программе Excel, либо 1C, что тоже является неплохим показателем. 30 % используют специальное программное обеспечение, которое высчитывает необходимый уровень запасов и контролирует их и дает свои рекомендации по уровню запасов.

В складском хозяйстве дело обстоит хуже. По всему Казахстану емкость рынка складской недвижимости равна 2 миллионам квадратных метров. Ежегодно прогнозируется рост рынка на 2025 %.

Около 70 % объема складских помещений сконцентрировано в Алматы и Алматинской области. По данным компании High Tech Logistic на сегодняшний день в Алматы есть около 600 складов различного типа, и практически все из них не соответствуют таким базовым стандартам, как температурный режим, контроль уровня пыли и влажности и т.д. При этом за последние пять лет было введено всего лишь 35 тыс. кв. м, тогда как среднегодовой рост спроса составляет 30-40 %, и эта динамика сохранится в ближайшие 2-3 года.

Поэтому ситуация здесь сложилось следующим образом. Если до настоящего времени профессиональные склады занимали всего 2 % объема рынка (класс А), 13 % — это переделанные из ангаров, бомбоубежищ и других производственных зданий полупрофессиональные склады (класс В) и 85 % — склады советской эпохи, не соответствующие современным требованиям (категории С и Д). До 2009 г. предполагается, что доля складов класса А здесь станет доминировать.

Как показали результаты опроса, 60 % компаний используют помещения класса «С», что подразумевает их малую приспособленность к хранению товаров. Однако передовыми практиками здесь являются модернизация складов в многоярусные системы складирования, оснащенные складской специальной техникой и определенным программным обеспечением. 20 % компаний осуществляют электронный учет товарооборота, хранения в арендованных складах определенного класса, которые по стандартам соответствуют складируемым продуктам. Остальные 20 % компаний используют комплексные складские услуги, которые включают хранение, отгрузочно-погрузочные операции, электронный товарооборот, учет запасов в режиме реального времени. Это означает присутствие элементов управленческой логистики в управлении складскими хозяйствами.

Возможно, для нынешнего этапа развития компаний эта структура наиболее приемлема. Но в результате неразвитости внутренних коммуникаций и дефицита квалифицированных специалистов необходимая информация может не дойти или долго доходить до менеджера, который должен принять решение на ее основе.

По мнению экспертов, «в ближайшие 2-3 года большому количеству казахстанских компаний придется решить проблему создания и внедрения полноценного системного логистического менеджмента. В противном случае, компании, достигшие уровня товарооборота свыше $80-100 млн. в год, не смогут эффективно управлять своим товарным потоком и издержками, связанными с процессом движения товарного потока в рамках компании».

Следует отметить, что топ-менеджмент ведущих компаний уже четко понимает, что служба логистики в компании должна отвечать за:

- - информационные (заказы, контракты) потоки;

- - физические (перевозки, складирование, распределение) потоки;

- - финансовые (оплата поставщикам, подрядчикам) потоки;

- - минимизацию общих затрат при организации и увеличении доходов за счет стабильного уровня обслуживания.

Как показывает практика, логистические проблемы обнаруживаются острее при расширении компанией поля своей деятельности за пределы локальных рынков. Неизбежно возникает традиционная дилемма роста и эффективности.

По оценке президента Amanat Invest Group (оператор проекта High-tech Logistics), «сегодня у компаний, работающих в локальных географических рамках, рост составляет примерно 20-25 %. По компаниям, которые расширяются в регионы, темп роста может составлять по 50-60 % в год» [2].

Большинство логистических компаний уже имеют операции в регионах, часть — в приграничных странах — Кыргызстане, Узбекистане, Китае. Сейчас для них важно закрепиться и увеличить свои рыночные доли на этих рынках, где уже испытывают серьезную конкуренцию.

Логистические компании, работающие в регионах, свои стратегии видят в укреплении позиции на имеющихся рынках (33 %), увеличении своей доли на местном рынке (32 %), расширении собственной доли в приграничных районах (18 %), расширении своей доли на региональном рынке (17 %).

Если рассматривать в региональном аспекте, то за последние пять лет существенные объемы складских помещений (свыше 50 тыс. кв.м.) вводились только в Костанайской и ЮжноКазахстанской областях. Вместе с тем в таких областях, как Жамбылская, Кызылординская, СевероКазахстанская, Акмолинская и Атырауская, за тот же период было введено менее 10 тыс. кв. м. При этом практически все они относятся к классу С.

Большинством складов в регионах владеют сами дистрибьюторы либо производители. При этом современные логистические склады, терминалы отсутствуют полностью.

По данным официальной статистики в целом по стране работает более 1600 операторов- компаний, предоставляющих ТЛУ. Вполне очевидно, что большая доля относится к рынку весьма отдаленно, а ассортимент остальных полноценным не назовешь. В любом случае можно заметить в некоторых регионах определенное оживление. Так, на спрос в транспортно-логистических услугах среагировали такие нефтяные регионы, как Атырауская, Мангыстауская и Кызылординская области, естественно, увеличилось количество операторов в Алматы и Астане, однако, снизилось в СевероКазахстанской и Костанайской областях.

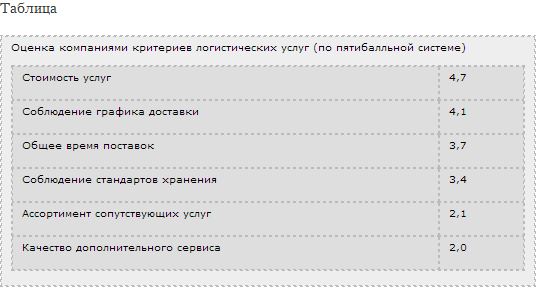

При выборе провайдеров логистических услуг для пользователей большое значение имеет соответствие соотношения цена/качество и соблюдение графика доставки (см. табл.). По данным опроса они занимают первые места, так как стоимость обычно завышена и есть трудности в соблюдении графиков [1].

Как показала практика, в первую очередь в складских помещениях классов «А» и «В» заинтересованы представительства международных FMCG-компаний (Coca-Cola, P&G, Efes, Philip Morris и др.), что, по всей видимости, связано с пониманием выгодности данных услуг из международного опыта. Большую потенциальную заинтересованность проявляют и представители местного ритейла, для которых важны несколько факторов: качественное хранение, учет товарного потока и быстрое обслуживание по грузопереработке.

В складах в первую очередь нуждаются компании с разветвленной сетью магазинов. Однако содержание долнительных складов приводит к повышению стоимости продукции, поэтому альтернативой открытию своего склада может служить аутсорсинг профессиональному складскому оператору.

Востребованность в подобных складах подчеркивают и местные производители/дистрибьюторы FMCG. Помимо просто качественного, ответственного хранения, этим компаниям также нужны дополнительные услуги. К ним можно отнести приемку, обработку, хранение и распределение по заявкам клиентов, при этом должна быть единая интегрированная система, которая позволяет отслеживать прохождение груза по всей цепочке. Кроме того, более целесообразно, чтобы весь ассортимент услуг выполнял один логистический оператор. Это очень высокий уровень технологий и сервиса и, к сожалению, пока таких компаний в Казахстане просто нет.

По нашему мнению, необходимо, чтобы государство проявило интерес и обеспечило финансовые вложения в строительство новых складов и девелоперской деятельности по модернизации существующих. В рамках возросшей приоритетности транспортно-транзитного потенциала часть аккумулированных государством средств может прийти именно в складские мощности. В первую очередь это может быть связано с созданием в некоторых регионах (Актобе, Актау, Караганде, Шымкенте) логистических парков.

Старые склады, оставшиеся еще со времен Советского Союза, уже не могут справляться с таким огромным потоком. Соответственно, появляется потребность в быстрой, качественной перевозке товаров и различных грузов по стране и за ее пределы.

В настоящее время основной спрос сосредоточен на складских помещениях более низкого класса.

За последние пять лет количество логистических и транспортш-экспедиторских компаний увеличилось на 76 %. Почти 60 % из них находится в Алматы. Из-за отсутствия складской инфраструктуры 80 % транзитных грузов обрабатываются в Алматы, затем направляются обратно в регионы.

Наиболее конкурентным является автомобильный сегмент. Однако главные проблемы сектора — это плохое качество дорог и нехватка автопарка. Как считают эксперты, основная причина заключается в слабом контроле за весом автомобилей на транспортно-таможеннъгх воротах с Китаем и Узбекистаном. В итоге перегруженные машины разрушают наши дороги, делая бесполезными инвестиции государства.

Проблемы автомобильной отрасли бьют особенно больно по пищевикам. Не хватает современных рефрижераторов.

Что касается железнодорожных перевозок, то это часто дольше по срокам и, как оказывается, нерегулярно по доступности. В основе проблем железнодорожных перевозок все та же монополия «Казахстан Темир Жолы», с приоритетом сырьевых грузоперевозок по отношению к продукции потребительского сектора.

В логистике эффективность транспортировки, как известно, определяется тремя факторами: издержками, скоростью и бесперебойностью. Все эти критерии в железнодорожных перевозках сильно хромают.

Низкая эффективность работы национального оператора в виде нехваток вагонного парка и нерегулярности поставок, постоянное повышение тарифов являются реальным тормозом развития производителей и всей экономики. Нехватка вагонов была сезонной проблемой, а сейчас становится практически ежедневной. За это время объемы казахстанских производителей выросли кратно, выросли и ожидания потребителей, которых мы из-за нерегулярности перевозок теряем в пользу зарубежных производителей.

Логистика в Казахстане, как единая отрасль, не функционирует, складов мало, транспортировка неэффективна. Одномоментного решения, по всей видимости, нет. Требуется наступление комплекса событий и катализирующих условий, в том числе и выработка единого видения на уровне правительства, отраслевых ассоциаций, усиления лобби пользователей логистических услуг и т.д. Существует мнение, что перелом произойдет при вводе критической массы современных складских терминалов. Можно считать, что началом начал являются инфраструктурные проекты и реформы в транспортном секторе.

Между тем большинство игроков рынка самым важным считают структурирование самого логистического бизнеса и главным толчком, по всей видимости, станет приход в него крупных игроков.

Как считают эксперты, спрос на логистические услуги уже есть, и с каждым годом он возрастает, что рано или поздно должно найти свое удовлетворение. Это может быть местный игрок либо совместное предприятие, но более правдоподобным видится приход международного игрока, потому что он имеет опыт работы в этой отрасли, знает, как оптимизировать все расходы, интегрироваться в эту систему, как наладить и автоматизировать учет.

При этом на развитие логистики влияют следующие факторы: во-первых, быстрыми темпами увеличивается товарооборот на внутри- и межрегиональном уровнях, во-вторых, практическое отсутствие конкуренции, т.е. спрос превышает предложение, в-третьих, при даже существующих инфраструктурных проблемах и малочисленности населения Казахстан для многих транснациональных компаний является новым рынком. И большинство игроков это понимают.

Казахстанский рынок логистических услуг привлекателен с точки зрения инвестиций в отрасль. Ожидается приход на казахстанский рынок крупного иностранного оператора со своими логистическими компаниями, с улучшенным качеством предоставляемых услуг и сервиса.

Вместе с тем существует несколько факторов, которые могут усложнить вхождение крупной иностранной компании. Для иностранного инвестора развитие логистических инфраструктур на условиях аутсорсинга будет не совсем привлекательным в силу географических особенностей. К примеру, перевезти товар из Алматы в Астану будет стоить больших денег, потому что в логистической цепочке практически нет крупных населенных пунктов, попутный груз не захватить, не распределить.

Кроме того, наиболее важным критерием для компании будет являться лишь стоимость логистических услуг. У зарубежного оператора цены будут выше, хотя следующие по значимости критерии могут быть удовлетворены с лихвой. Поэтому важно найти середину между стоимостью и качеством услуг.

При всех положительных и отрицательных моментах вхождения крупного оператора одно несомненно — приход инновационных технологий и стандартов мирового уровня, что еще больше ускорило бы развитие не только самого рынка логистических услуг, но и бизнеса, экономики в целом.

Крупный оператор, имеющий большой опыт оказания логистических услуг, на практике мог бы продемонстрировать, как лучше понять потребности компаний, планировать мощности, обеспечить комплекс услуг, инвестировать в долгосрочные активы, тем самым обеспечить высокий стабильный сервис и снизить издержки. Это незамедлительно отразилось бы на бизнесе клиентов и стало бы сигналом для многих крупных компаний к действию.

По данным экспертов, из-за отсутствия качественных предложений на местном рынке несколько компаний уже ведет работу по покупке участков и подбору персонала. Поэтому в скором времени можно ожидать структурное изменение на рынке логистических услуг вследствие укрупнения и поглощения игроков.

В Казахстане профессиональный рынок ТЛУ только зарождается и ожидается очень бурное его развитие. Это связано с целым рядом причин:

- - наблюдается повышение спроса на рынок аутсорсинговой логистики класса А, потребителями которых являются как небольшие компании, не имеющие собственных складов, так и крупные компании;

- - перенос и строительство новых складов за чертой города и концентрация вокруг них индустриально-инновационных предприятий;

- - повышение спроса на логистические услуги, в первую очередь на склады класса А и В в регионах, и строительство их частными компаниями без участия государства;

- - ежегодный рост грузооборота в стране сопровождается ростом спроса на логистические услуги и необеспеченностью отечественными компаниями, ожиданием прихода зарубежной компании логистических услуг со своей технологией;

- - отсутствие полноценного рынка логистических услуг; имеются отдельные элементы логистики, такие как грузоперевозка, экспедиторские услуги, неразвитое складское хозяйство;

- - происходит спрос на ТЛУ в регионах, что приводит к расширению логистической деятельности компании в регионах, где отсутствуют современные склады, терминальные комплексы.

В целом логистика поднимает важные для развития экономики проблемы, которые уже сейчас влияют через компании на конкурентоспособность государства. В дальнейшем, безусловно, ее роль будет возрастать. И то, насколько правительство обратит на это внимание, зависит и от компаний. По нашему мнению, частный бизнес Казахстана еще недостаточно готов осуществить крупные инфраструктурные проекты в сфере логистических услуг. Поэтому государство должно стимулировать частный бизнес для участия в реализации инвестиционных проектов в сфере транспортнологистических услуг, а также само должно активно участвовать в данном процессе.

Список литературы

- Шодыров Е. Склады, вагон и маленькая тележка // National Business. — 2006. — № 3.

- Тойлыбаев С. Invest Capital Realty: склады, логистика, инфраструктура // Международный деловой журнал KAZAKHSTAN. — 2005. — № 2.