Слово «контроллинг» произошло от английского «to сопітоі» — контролировать, управлять, которое, в свою очередь, происходит от французского слова, означающего реестр, проверочный список. Термин «контроллинг» в большей степени используется в Германии, чем в англоязычных странах, откуда оно переместилось в страны СНГ, причем в немецком языке сохраняется написание «Controlling», отражающее англоязычное происхождение понятия контроллинга.

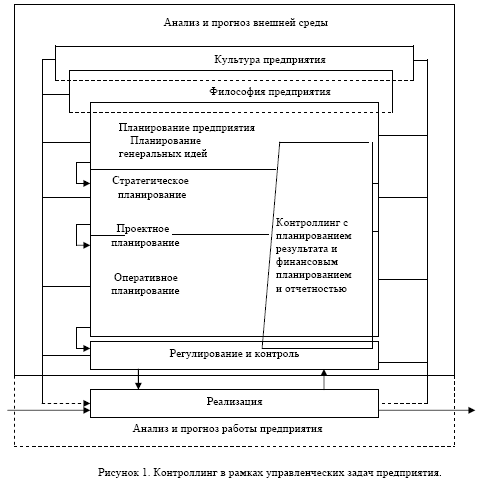

Согласно современному подходу контроллинг может интерпретироваться как информационное обеспечение ориентированного на результат управления предприятием. Задачи контроллинга, следовательно, состоят в том, чтобы путем подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие решений и необходимые действия (рис.1). Таким образом, основная функция контроллинга состоит в помощи руководству предприятия. Кроме того, будучи, например, членом правления или директората и/или руководителем отдела контроллинга, контроллер может выполнять первичные централизованные функции управления. Значит, контроллинг представляет собой одну из важнейших функций управления и его поддержки.

Если под концепцией в общем смысле понимать четко очерченное принципиальное представление о рассматриваемом предмете, то концепцию контроллинга можно определить как совокупность целей, задач, инструментов, субъектов и организационных структур.

Понятие контроллинга имеет глубокие корни в англоязычных странах. Так, в XV в. в США было учреждено ведомство «Comptroller, Auditor», которое занималось управлением государственным хозяйством и контролем за использованием средств. В 1778 г. в Великобритании введенная должность «Comptrollour» была также предназначена для использования контроллинга в государственном управлении. То есть изначально идеи контроллинга предназначались для использования на макроуровне, и только с XIX в. система контроллинга стала применяться для решения финансовоэкономических задач на предприятиях. До середины XX в. концепция контроллинга не развивалась столь активно, как в настоящее время, причем, несмотря на изначальное развитие контроллинга в США и Великобритании, теоретическое развитие система контроллинга получило в Германии. Толчком для развития контроллинга послужил кризис 1929 г., после которого встал вопрос о совершенствовании производственного учета и всей системы контроллинга на предприятиях [1; 6].

Традиционно термин «контроллинг» начал употребляться в Германии, а в США и Великобритании утвердилось понятие «управленческий учет». В странах СНГ, в том числе и в Казахстане, интерес к контроллингу появился в начале 90-х годов прошлого столетия в связи с началом перехода к рыночной экономике.

Этапы становления теории контроллинга в XX в. [2-7]:

- контроллинг, ориентированный на систему учета (1930-е гг.);

- контроллинг как управленческая информационная система (1970-1980-е гг.);

- контроллинг как система управления (1990 гг. — по настоящее время).

Как концепция экономической науки контроллинг стал самостоятельно функционировать начиная с середины XX в. [8-10].

Основной причиной появления понятия контроллинга в экономической литературе называют прежде всего промышленный рост в США в конце XIX - начале XX в., который вызвал усложнение процессов планирования на предприятии и появление новых подходов к нему. Развитие американской промышленности, беспрецедентный рост размеров отдельных предприятий и сложности производств повлекли за собой необходимость улучшения методов управления, что, в свою очередь, потребовало адекватных и научно обоснованных методов производственного учета и более тщательного финансового контроля. Расширение области задач, связанных с бухгалтерским учетом на предприятии, кроме всего прочего, было вызвано и усилением государственного вмешательства в жизнь предприятия.

Повышение требований и усложнение учетных задач привели к тому, что ряд специфических задач казначея (финансового директора) и секретаря (ассистента правления) были переданы в ведение организационно оформленной службы контроллинга.

В значительной мере на развитие контроллинга и его внедрение на предприятиях оказал влияние мировой экономический кризис. Годы депрессии привели к осознанию того, что успешное руководство предприятием неизбежно связано с усилением внимания к внутрифирменному планированию и учету. Это, в свою очередь, привело к эволюции взглядов на контроллинг. Если вначале преобладало исторически-бухгалтерское видение контроллинга и контроллер выполнял учет и ревизию уже свершившихся хозяйственных событий, то со временем эти функции были расширены, что привело к необходимости понимания контроллинга и его функций как ориентированных на будущие события, связанные с вопросами планирования и контроля. Причем изменилось место контроллера в организационной иерархии предприятия. Контроллер вышел на один уровень с казначеем.

В немецкоязычную литературу идеи контроллинга пришли в середине 50-х годов из практики его применения на дочерних предприятиях американских корпораций. Однако в первые годы к контроллингу относились критически, что в немалой степени было связано с его неправильным пониманием или неточной интерпретацией. В частности, контроллинг отождествляли с контролем, а полномочия контроллера преувеличивались и расценивались как угроза для менеджеров. Со временем, апробировав на практике идеи контроллинга, его стали воспринимать позитивно и возобладало мнение о возможности и необходимости переноса этих идей в практику хозяйственных отношений в Германии.

Если в США контроллинг рассматривался исключительно в прикладном смысле (был ориентирован только на практику), то в Германии и других немецкоязычных странах в 70-х годах стала развиваться теоретическая концепция контроллинга. До этого специалисты имели представление о контроллинге лишь из отдельных публикаций практиков на данную тему.

|

80-е годы |

90-е годы |

С 2000 г. по настоящее время |

|

Насыщение внутренних рынков. Усиление конкуренции при вытеснении. Быстрый технологический прогресс. Сильное подорожание энергии и сырья. Изменение экологического сознания общества. Дальнейший рост экспорта |

Дальнейшее обострение конкуренции. Сокращение инновационных циклов и высокие расходы подготовительных работ. Рост масштабов производства, выход за рамки внутренних рынков. Усиление интернационализации и глобализации экономики |

Возрастающая интернационализация рынков. Мощный потенциал НИОКР, сокращение инновационных циклов — критерии успехов на рынке. Международное сотрудничество все больше состоит из обмена ноу-хау. Торговля все больше становится стратегической |

Причины появления новой концепции контроллинга следует искать в особенностях развития экономики промышленно развитых стран в 80-90-е годы XX в., когда предприятиям приходилось выживать и предотвращать кризисные ситуации (табл. 1). Это же пришлось пережить предприятиям в годы мирового финансового кризиса, разразившегося с 2007 г.

Цель контроллинга является производной от целей предприятия. Высшая цель состоит в сохранении и успешном дальнейшем развитии предприятия. Для реализации этой цели предприятие производит товары и услуги, оптимизирующие его финансовый результат с учетом поставленных социальных целей.

Контроллинг содействует достижению главной стоимостной (монетарной) цели предприятия — оптимизации финансового результата через максимизацию прибыли и ценности капитала при гарантированной ликвидности. Вместе с тем посредством контроллинга достигаются социальные и рыночные цели с помощью необходимых для этого мероприятий и ресурсов. Основные задачи контроллинга заключаются в информационном обеспечении планирования, регулирования и контроля (мониторинга) на предприятии, в интеграции, системной организации и координации. Базу контроллинга составляют показатели производственного и финансового учета, по возможности организованные в банк технико-экономических данных.

Из основной задачи контроллинга вытекают специальные задачи, к которым относятся:

- планирование и контроль на предприятии;

- бухгалтерский учет;

- подготовка и передача первичной, ориентированной на результат информации;

- формирование систем, методики и организационных структур контроллинга (рис. 2).

Таким образом, контроллинг выполняет функции консультирования и обслуживания, подготовки и реализации решений. Эти специальные задачи контроллинга распространяются на предприятие в целом, его продуктовые, функциональные и региональные подразделения (подсистемы), программы мероприятий и проекты на всех уровнях управления.

Поскольку ориентированные на результат и ликвидность планово-контрольные расчеты рассматриваются в качестве составляющей всей системы планирования и контроля на предприятии, то к основным задачам контроллинга также относятся разработка концепции и формирование адекватной системы планирования и контроля.

|

Цель контроллинга: оптимизация результатов с учетом гарантии ликвидности |

||

|

Генеральная задача контроллинга: |

|

|

|

реализация информационного обеспечения ориентированных на результат планирования, регули- |

||

|

рования и мониторинга событий на предприятии во взаимосвязи с |

функциями интегрирования, |

|

|

организации и координирования на базе системы показателей производственного и финансового |

||

|

учета (связанных с банком данных) |

|

|

|

Специальные задачи контроллинга: |

|

|

|

планирование и контроль на предприятии, осуществ |

Л |

|

|

ление ориентированных на результат и частично на |

\ |

|

|

ликвидность планово-контрольных расчетов |

|

|

|

содействие принятию решений или участие в принятии |

|

|

|

решений, касающихся: |

|

|

|

- планирования и контроля генеральных целей; |

|

Принятие решений |

|

- стратегического планирования и контроля; |

|

или участие в при- |

|

- оперативного планирования и контроля |

|

нятии решений о |

|

|

|

системе, методике и |

|

координирование всех частных планов: |

|

организации кон- |

|

- планирование и контроль результата и финансовое |

|

V троллинга |

|

планирование за период; |

|

> |

|

- планирование и контроль ценности капитала |

|

1 |

|

учет и отчетность: |

|

|

|

- бухгалтерская отчетность; |

|

|

|

- отчеты о налогах, пошлинах |

|

|

|

обработка первичной, ориентированной на результат |

|

|

|

информации и ее представление заинтересованным |

|

|

|

группам: |

|

|

|

- внутренним; |

|

|

|

- внешним |

|

|

|

у Реализуемые задачи |

J |

Организационные^адачи |

|

Рисунок 2. Цель и задачи контроллинга |

Следует, однако, учитывать, что задачи планирования и контроля являются прежде всего задачами руководства в различных функциональных подразделениях предприятия. Служба контроллинга главным образом поддерживает руководителей и отвечает при этом за осуществление и координирование планирования результата и финансов; ведение первичного учета (документирование).

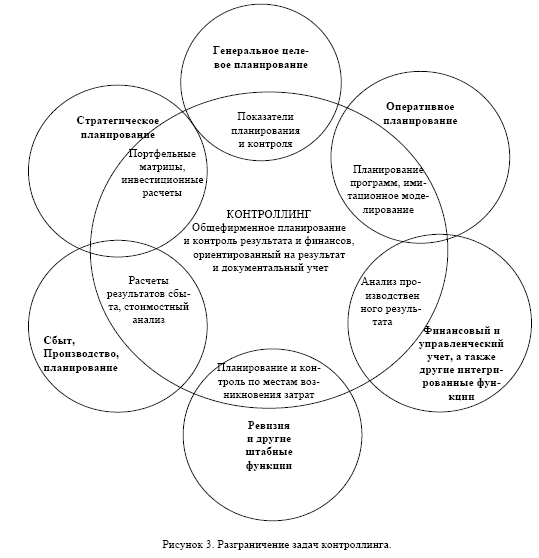

Значение информационного обеспечения руководства предприятия сегодня возрастает во всех сферах деятельности. При этом контроллинг может достигать цели только при кооперированном стиле управления, в рамках которого согласование целей и оценка результатов происходят в процессе обсуждений сотрудниками отдела контроллинга и руководителями структурных единиц предприятия. Особое значение имеет разграничение задач контроллинга и задач в других сферах предприятия, как показано на рисунке 3.

Контроллинг, обеспечивающий стратегические решения и стратегическое планирование, определяется как стратегический контроллинг. Задачи стратегического контроллинга может выполнять контроллер планового отдела предприятия или (при наличии такового) отдела стратегического планирования.

Задачи контроллера и казначея принципиально разграничиваются следующим образом: казначей отвечает за управление деньгами, контроллер обслуживает бухгалтерский учет и финансовое планирование.

Кроме того, следует различать понятия «контроллинг» и «контроллер».

Контроллинг — это предмет деятельности соответствующего менеджера независимо от занимаемой им должности или иерархической ступени в управлении предприятием.

Контроллер — специалист, выполняющий функции и задачи котроллинга. В зависимости от размеров предприятия и принятого варианта организации службы контроллинга в качестве контроллера может быть и руководитель предприятия, и руководитель отдела (группы), и отдельный работник. При этом каждый из них выполняет определенный круг задач (то, чем он занимается) и достигает поставленную цель (то, к чему он стремится). Поскольку предприятие в целом также имеет свои задачи (описание функций должностей по штатному расписанию), установленные виды деятельности и цели (финансовые результаты, размер собственного капитала и т.д.), то и перед каждым отдельным работником ставятся определенные задачи. Тем самым контроллинг выполняется каждым работником самостоятельно [11; 143].

Служба контроллинга на предприятии поставляет инструментарий для этой работы и дает консультации по его применению, регулирует процесс управления. Ответственность за организацию и эффективное функционирование системы контроллинга возлагается на контроллера.

Задачи внутренней ревизии (аудита) в США от немецкой практики входят в функции контроллинга. Предмет ревизии — проверка всех подразделений предприятия на предмет организационноправового соответствия их специфической деятельности. Деятельность контроллера также подлежит проверке.

Для решения названных выше задач контроллинга предприятие нуждается в специфических системах и методах, при помощи которых эти задачи могут быть решены наиболее эффективно. На рисунке 4 представлены некоторые инструменты контроллинга, относящиеся к различным его комплексам.

|

Задачи содействия: генеральное целевое стратегическое и оперативное планирование |

||

|

Задачи |

Инструменты |

|

|

Анализ, прогнозы |

- Бенчмаркинг (анализ и сравнение с конкурентами) - Система раннего предупреждения о несоответствии результатов деятельности стандартам, разработка сценариев |

|

|

Планирование проектов, продуктов |

- Техника сетевого планирования - Стоимостный анализ - Анализ затрат и результатов - Калькуляции проектов и продукции, определение целевых издержек - Расчеты эффективности/инвестиционные расчеты |

|

|

Планирование функциональных областей деятельности |

- Анализ накладных расходов - Бюджетирование - Анализ затрат и результатов - Калькуляция - Учет затрат по местам их возникновения - Расчеты эффективности/инвестиционные расчеты |

|

|

Планирование производственной программы со стратегическим планированием мощностей и оперативным планированием их загрузки |

- Портфельный анализ - Анализ точки безубыточности - Анализ затрат и результатов - Расчеты эффективности/инвестиционные расчеты - Ступенчатый расчет сумм покрытия - Имитационное моделирование - Линейное программирование |

|

|

Собственные задачи: планирование результата и финансовое планирование (предприятия в целом) |

||

|

Задачи |

Инструменты |

|

|

Планирование сумм покрытия. Планирование непосредственного результата. Планирование результата деятельности предприятия. Планирование ценности капитала. Финансовое планирование. Координация планирования на предприятии. |

Принципиальная концепция планирования и контроля. Система показателей планирования и контроля. Интегрированный, внутренний и внешний производственный и финансовый учет. Имитационные модели предприятия, смешанное целочисленное программирование |

|

|

Банки технико-экономических данных, моделей и знаний, технико-экономические расчеты |

||

|

Рисунок 4. Комплекс задач и инструменты контроллинга |

Важнейший интеграционный и координационный инструмент контроллинга — система планирования и контроля с интегрированными, ориентированными на результат и ликвидность расчетами. Такие расчеты, в свою очередь, требуют соответствующим образом организованной на базе производственного финансового учета информационной системы. Расчеты по планированию и контролю, ориентированные на результат и ликвидность, служат инструментом улучшения экономических результатов через совершенствование процесса управления. Для эффективного применения инструментов контроллинга сегодня необходима автоматизированная обработка экономических данных.

В настоящее время, при постоянно усиливающейся международной конкуренции, система контроллинга должна гибко реагировать и быстро предоставлять менеджерам актуальную, ориентированную на результат и ликвидность информацию, обеспечивающую эффективное принятие оптимальных управленческих решений. Чтобы соответствовать этим требованиям, инструменты и структура контроллинга должны быть простыми и гибкими.

Таким образом, принятие плана (утверждение целей мероприятий), выдача плановых заданий (задание целей и мероприятий), а также контроль реализации плана (всеобщий или частичный) являются обязательными (неотъемлемыми) видами деятельности руководителей (линейных инстанций, а также координирующих инстанций с исключительными правами принятия функциональных решений и отдачи распоряжений). С. возрастанием значения планирования руководители должны принимать участие не только в формулировании плановой проблемы и постановке важнейших целей, но и в поиске и оценке альтернатив.

Руководители на всех уровнях управления при разработке планов и контроле за их осуществлением пользуются помощью руководителей других уровней и вспомогательного управленческого персонала — лиц, занимающихся исключительно (или преимущественно) подготовкой планов (решений) и/или их контролем для руководителей. Общая задача контроллинга — ориентация всех видов деятельности и решений на предприятии на результат (прибыль) и эффективное использование потенциала, способствующего его получению, поэтому руководители всех уровней должны быть наилучшим образом оснащены соответствующими инструментами и информацией. Для этого предстоящие мероприятия и решения прорабатываются по всем критериям и на всех этапах управления.

Направленность контроллинга, его структуры, процессы и инструменты должны быть ориентированы на систему целей и организационную структуру предприятия. Кроме того, за достижение установленных целей должны отвечать конкретные лица, тогда появятся условия для реализации принципа управления по целям при соответствующем делегировании задач, полномочий и ответственности. Поскольку контроллинг ориентирован на эффективное использование потенциала, способствующего получению результата, к нему предъявляются высокие требования, и он становится особенно необходимым для поддержки стратегического управления. Нельзя внедрять контроллинг после того, как стратегические решения уже приняты. Напротив, он должен активно поддерживать формирование стратегий при помощи подходящих инструментов и информации.

Значение контроллинга для оперативного управления и регулирования в качестве несущей конструкции общепризнано. Контроллинг позволяет показать последствия предпринимательской деятельности и требует создания комплексной концепции. Только таким образом контроллинг может выполнить поставленную перед ним задачу — обеспечить взаимозависимость и взаимосвязанность процессов на предприятии.

Список литературы

1 Ташенова С.Д. Контроллинг: Учеб. пособие. — Алматы: Экономика, 2007. — 136 с.

2 Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практическое основы построения контроллинга в организациях. — М.: Финансы и статистика, 1998. — 256 с.

3 Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. и др. Контроллинг как инструмент управления предприятием. -М.: Аудит, ЮНИТИ, 1988.-279 с.

4 Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем. — М.: Финансы и статистика, 1997. — 800 с.

5 Каренов Р.С., Каренова Г.С. Проблемы менеджмента затрат на горнодобывающих предприятиях Казахстана. — Караганда: ИПЦ «Профобразование», 2007. — 230 с.

6 Гусева И. Проблемы становления и развития контроллинга в России // Проблемы теории и практики управления. — 2005. — № 6. — С. 79-84.

7 Манн Р., Майер Э. Контроллинг для начинающих: Пер. с нем. — М.: Финансы и статистика, 1995. — 304 с.

8 Попова Л.В., ИскаковаР.Е., Головина Т.А. Контроллинг: Учеб. пособие. — М.: Изд-во «Дело и Сервис», 2003. — 192 с.

9 Павлова А.М. Контроллинг производства: Учеб. пособие. — М.: МИЭТ, 2002. — 80 с.

10 ФольмутХ.Й. Инструменты контроллинга от А до Я: Пер. с нем. — М.: Финансы и статистика, 1988. — 288 с.