В условиях рынка, чтобы принимать оптимальные управленческие и финансовые решения, необходимо знать свои расходы. Анализ затрат (себестоимость продукции) позволяет определить эффективность расходов; уточнить, не будут ли они чрезмерными; проверить хозяйственные показатели и ведение счетно-учетных операций; подскажет, как устанавливать цены, как применять данные о затратах для выработки решений на ближнюю и дальнюю перспективы, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли, как оптимизировать взаимозависимость видов продукции и мест их производства, в допустимых ли пределах соотношение расходов и доходов. Если же нет, то что следует предпринять и кто будет ответственным за исполнение? Чтобы выявить узкие места, полезно провести сопоставление фактических и запланированных расходов. Для эффективного регулирования расходов необходимо владеть точной информацией и проводить постоянный их контроль.

Сведения о затратах требуются для планирования, контроля и принятия решений. Анализ затрат выявляет различные виды принимаемых расходов, определяет, как их следовало бы регулировать. Он позволяет выяснить, какие затраты, какими решениями обусловлены, что в дальнейшем в отношении них может быть предпринято.

Анализ затрат, т.е. себестоимости продукции, находит свое применение при подготовке решения или проекта, экспертизе и оценке затрат. Знание того, какими бывают затраты и как они «себя ведут», способствует принятию мер по повышению эффективности и постепенному снижению расходов. Анализ затрат необходим для решения многих вопросов: для оценки факторов рентабельности, выбора «нужных» заказов, планирования будущих направлений деятельности, оценки производственных запасов и их калькуляции, распределения и минимизации затрат; для определения уровня безубыточности, возможных финансовых результатов при изменении продажной цены; для составления сметы и анализа отклонений; для принятия нестандартных решений, таких как «производить или продавать», «продавать ли ниже нормальной продажной цены», также он необходим при трансфертном ценообразовании [1].

Себестоимость продукции горной промышленности складывается из:

- затрат на проведение подготовительных эксплуатационных выработок, необходимых для постоянного воспроизводства фронта очистных работ при подземной добыче полезных ископаемых и на проведение вскрышных работ при открытой разработке месторождений;

- затрат на добычу полезных ископаемых при данной технологии и организации производства;

- затрат на совершенствование производства, внедрение новой техники и улучшение качества продукции;

- затрат на мероприятия по охране труда и технике безопасности и по содержанию горноспасательных частей;

- расходов по сбыту продукции;

- затрат на приведение земель после завершения разработок полезных ископаемых в состояние, пригодное для хозяйственного использования (рекультивация и др.);

- расходы непроизводительного характера: надбавки к тарифам на электроэнергию за низкий коэффициент использования мощности электроустановок; потери от порчи материалов, готовой продукции при хранении; потери от простоев; оплата судебных издержек и арбитражных сборов; расходы, связанные с возмещением ущерба лицам в результате производственных травм; платежи госбюджету за сверхнормативные потери полезные ископаемых и др.

При этом управление этими затратами, как подсистема системы управления горным предприятием, характеризуется определенным кругом показателей. Уровень каждого из них складывается под влиянием различных факторов. Знание факторов производства, умение определять степень их влияния на показатели позволяют действовать на изменение уровня последних через управление факторами, дает возможность отлаживать механизм поиска резервов для управления факторами, а следовательно, и затратами.

Затраты предприятия, в том числе и себестоимость продукции, на всех уровнях управления и независимо от форм собственности рассматриваются как важнейшие качественные показатели деятельности рудника, шахты, карьера. В уровне себестоимости, например, отражаются экономические, научно-технические, организационные, социальные и природоохранные факторы. Следовательно, эти факторы важно рассмотреть подробнее.

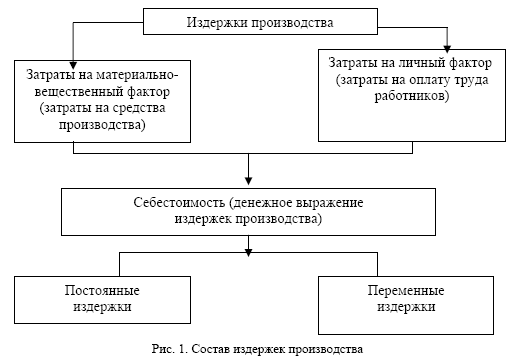

Издержки производства — это затраты на изготовление продукции (на производство услуг). Схематично состав издержек представлен на рисунке 1 [2]:

Процессы производства требуют наличия материально-вещественного и личного факторов. Поэтому для предприятия издержки производства представляют собой затраты на средства производства и оплату труда работников. Денежное выражение этих затрат является себестоимостью. Иначе говоря, под себестоимостью продукции понимается стоимостная оценка используемых в процессе ее производства природных ресурсов, сырья, материалов а также других затрат на производство и реализацию.

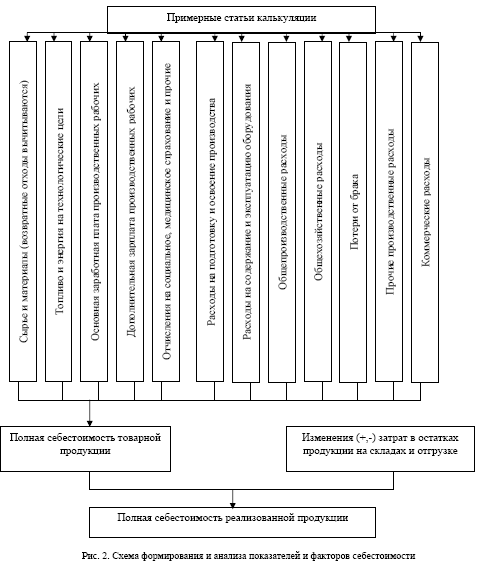

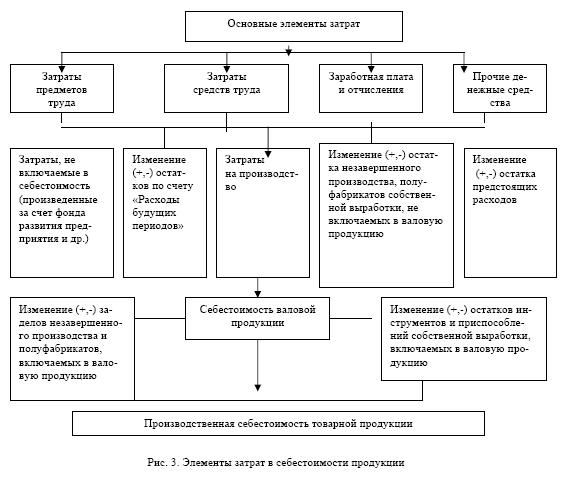

При калькулировании плановой или фактической себестоимости издержки подразделяются по элементам (см. рис. 2):

- материальные затраты;

- оплата труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Как следует из рисунка 3, совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, т.е. составляет производственную себестоимость продукции. Предприятия производят также затраты по реализации (сбыту) продукции, т.е. осуществляют внепроизводственные или коммерческие расходы (на транспортировку, упаковку, хранение, рекламу и др.).

Производственная себестоимость и коммерческие расходы составляют полную, или коммерческую, себестоимость продукции.

Реальное определение полной себестоимости на предприятии необходимо для:

- маркетинговых исследований и принятия на их основе решений о начале производства нового изделия (оказания нового вида услуг) с наименьшими затратами;

- определения степени влияния отдельных статей на себестоимость продукции (работ, услуг);

- ценообразования;

- правильного определения финансовых результатов работы, а соответственно, и налогообложения прибыли.

В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива,

энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост расходов на рекламу, представительские расходы. Увеличивается сумма амортизационных отчислений основных фондов, в том числе из-за их переоценок и введения индексации. Большую роль играет повышение удельного веса заработной платы в структуре затрат в условиях либерализации цен и социальной напряженности. Одновременно повышаются отчисления на социальное и медицинское страхование, пенсионное обеспечение, различные компенсационные выплаты.

Следовательно, в условиях рыночной экономики одно из главных условий повышения эффективности работы предприятия — это снижение себестоимости продукции. Причем пути снижения себестоимости продукции в каждой отрасли промышленности зависят от структуры производственных затрат. В зависимости от доли каждого элемента в общей себестоимости различают материалоемкие, трудоемкие, энергоемкие и другие производства [3].

И одним из основных показателей деятельности предприятия остается себестоимость продукции, которая представляет собой совокупность затрат, выраженных в денежной форме, на производство и реализацию продукции и определяет эффективность всего производства.

Значение себестоимости также определяется функциями, которые она выполняет.

- Себестоимость является наиболее емкой частью стоимости продукции. В ней аккумулируется примерно 4/5 общественных издержек производства. Это значит, что через себестоимость продукции обеспечивается израсходованность средств производства.

- Себестоимость является базой формирования оптовых цен, без ее учета не может быть обоснованного ценообразования.

- На основе себестоимости рассчитывается прибыль, рентабельность отдельных изделий, т.е. целесообразность их выпуска.

Все говорит о том, что ослабление внимания к себестоимости продукции недопустимо.

Важнейшие задачи по повышению эффективности производства поставлены Программой развития Республики Казахстан до 2030 г. Решение этих задач является неотъемлемой частью общегосударственной системы, целенаправленных действий, обеспечивающих производство изделий с характеристиками, наиболее соответствующими требованиям общественного производства.

Классификация расходов по калькуляционным статьям представляет собой группировку по производственному назначению, месту возникновения в процессе производства и реализации продукции.

В практике экономически развитых стран, в частности США, классификация издержек производства ограничивается группировкой по статьям затрат, а группировка по экономическим элементам отсутствует. Это обусловлено тем, что учет ведется здесь по центрам издержек, дающим возможность формировать издержки производства по калькуляционным статьям.

Сущность классификации затрат по калькуляционным статьям заключается в том, что прямые затраты выделяются в отдельные самостоятельные статьи расходов в виде однородных экономических элементов, а косвенные отражаются в форме комплексных статей расходов.

Остановимся на особенностях составления калькуляций себестоимости на металлургических заводах. Группировка затрат на выпуск металлопродукции по калькуляционным статьям характеризует место возникновения и назначение затрат, организацию производства и технологию изготовления продукции. Суммируя отдельные статьи расходов, можно установить, во что обходится предприятию изготовление и сбыт 1 тонны определенного вида продукции.

Калькуляции разрабатываются как при планировании себестоимости металла (плановые калькуляции), так и при составлении отчета о фактических затратах на производство (отчетные калькуляции). Себестоимость планируется и учитывается отдельно по каждому агрегату. Калькуляция составляет в целом не один передел, т.е. охватывает все стадии и операции производства проката (нагрев, прокатку, охлаждение и т.д., кроме отделки и в некоторых случаях термообработки).

АО «АрселорМиттал Темиртау» уже более трех лет внедряет и совершенствует систему управления затратами (R3). Однако проблема определения постоянных затрат в составе себестоимости продукции не решена.

По-прежнему разделение затрат на переменные и постоянные производится по «котловому» методу, т.е. без учета специфики производства и изменения объема производства. На комбинате ведется бухгалтерский учет производственных затрат по группам прямых и косвенных расходов. При этом косвенные затраты полностью относятся к прямым издержкам. Между тем в статье «Общезаводские расходы» (они относятся к косвенным) доля переменных затрат доходит до 36 % [4].

Таким образом, требуется специальная методика расчета суммы издержек производства с делением на переменные и постоянные затраты с учетом места возникновения затрат.

Методика расчета суммы издержек производства действующего металлургического предприятия с учетом норм переменных и постоянных затрат включает в себя:

- определение расчетного периода;

- определение области релевантности;

- определение перечня статей расходов по переделу;

- разукрупнение расходов, объединенных в комплексные статьи калькуляции, до элементов затрат;

- определение исправлений расхода ресурсов в каждой статье и по каждому элементу затрат;

- расчет суммы затрат по каждому направлению, элементу и статье в целом;

- оценка зависимости суммы затрат от изменения объема производства;

- определение постоянной и переменной частей затрат по каждой статье и по каждому элементу расходов по переделу;

- определение необходимости корректировки норматива постоянных затрат в отдельных статьях;

- расчет плановой суммы расходов по переделу с учетом норматива постоянных затрат.

Несмотря на то, что «место возникновения затрат» (МВЗ) не ново, отсутствует четко разработанная методика выделения МВЗ на действующем предприятии, а также методика планирования и учета затрат по МВЗ. В связи с этим представляют интерес методики выделения МВЗ и методики планирования и учета затрат по МВЗ, разработанных на Магнитогорском металлургическом заводе (Россия).

В основу методики выделения МВЗ положено представление о том, что цель хозяйственной деятельности — получение прибыли, которая является результатом сопоставления доходов и расходов, места возникновения которых могут быть четко определены и, что очень важно, закреплены в ответственность за руководителем соответствующего ранга. Данная методика предназначена для определения доли затрат и доходов каждого подразделения (цеха, участка, службы) в общем результате работы предприятия.

С целью учета затрат по МВЗ устанавливается фактическая сумма затрат по каждому МВЗ и носителю затрат за определенный период времени. В соответствии с этим работа по организации фактического учета затрат по МВЗ включает следующие этапы:

- корректировка форм первичных документов по учету различных видов затрат путем внесения следующих реквизитов: шифр МВЗ, носитель затрат и ответственное лицо;

- группировка первичных документов в разрезе МВЗ;

- корректировка действующих схем документооборота;

- корректировка рабочего плана счетов предприятия;

- разработка принципов распределения затрат вспомогательных, обслуживающих и общих МВЗ между основными МВЗ и носителями затрат каждого основного МВЗ.

Корректировка рабочего плана счетов предприятия проводится с целью формирования информационной базы для исполнения функций управленческого учета на основе данных бухгалтерского учета. При этом целесообразно руководствоваться действующим приказом по учетной политике, справочником МВЗ и справочником носителей затрат основных МВЗ и принимать во внимание ограничения приказа по учетной политике (действующий рабочий план счетов предприятия, применяемый метод учета затрат и калькулирования себестоимости и степень внедрения системы учета затрат по МВЗ). В результате проведенных корректировок формируется фактическая сумма затрат в разрезе МВЗ и носителей затрат.

Разработка принципов распределения затрат вспомогательных, обслуживающих и общих МВЗ между основными МВЗ и носителями затрат проводится с целью определения фактической, производственной себестоимости носителей затрат основных МВЗ и носителей затрат структурного подразделения.

Для отнесения затрат общих, обслуживающих, вспомогательных МВЗ на основные предлагается использование ступенчатого метода. Выбор базы для распределения затрат в каждом подразделении действующего металлургического предприятия определяется технологическими особенностями производственного процесса.

Таким образом, определяется фактическая себестоимость с учетом носителей затрат основных МВЗ и структурного подразделения. Внедрение в АО «АрселорМиттал Темиртау» изложенных методологических подходов к выделению, планированию и учету фактических затрат по местам их возникновения позволяет:

- избавиться от «котлового» учета расходов по переделу;

- получить детализированную структуру затрат;

- оценить вклад каждого МВЗ в достижение запланированного результата работы всего производственного подразделения;

- повысить точность и оперативность получаемой информации для более достоверного формирования результирующих показателей деятельности предприятия.

Список литературы

- Каренов Р.С., Каренова Г.С. Проблемы менеджмента затрат на горнодобывающих предприятиях Казахстана. — Караганда: ИПЦ «Профобразование», 2007 — 83 с.

- Калдыбаев О., Темирбаев А. Экономика предприятия. — Алматы: Саясат, 1997. — 208 с.

- Каренов Р.С. Моделирование и прогнозирование эффективности горного производства в рыночных условиях. — Караганда: ИПЦ «Профобразование», 2006 — 280 с.

- Лифшиц Г.Ф. Себестоимость стали и пути ее снижения. — М.: Металлургия, 1998. — 103 с.