Задачи, учитываемые при формировании концепции стратегического контроллинга

Цель стратегического контроллинга — обеспечение выживаемости предприятия и «отслеживание» движения предприятия к намеченной стратегической цели развития.

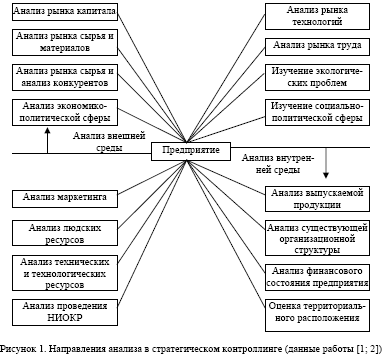

Установление стратегических целей начинают с анализа информации о внешних и внутренних условиях работы предприятия. На этапе стратегического управления прогноз изменений внешних условий играет немаловажную роль, поэтому анализ внешних и внутренних факторов включает в себя направления, представленные на рисунке 1.

Стратегический контроллинг несет ответственность за обоснованность стратегических планов. Прежде чем осуществлять контроль за достижением какой-либо цели, необходимо установить, насколько обоснованно она выбрана и насколько реально ее достижение. Проверка стратегических планов включает в себя, как минимум, проверку на полноту планов, их взаимоувязку и отсутствие внутренних противоречий. По результатам проведенной проверки следует либо разработать систему контроля за выполнением плана, либо приступить к разработке альтернативных вариантов стратегического плана.

При формировании концепции стратегического контроллинга необходимо учитывать и решать следующие задачи [3; 344]:

- формирование контролируемых величин для измерения и оценки потенциала успеха;

- установление нормативных величин, действующих в качестве базы для сравнения;

- определение фактических (реальных) значений контролируемых величин;

- перепроверка реальных величин по отношению к нормативным путем сравнения плана и факта (т.е. по статистике за прошедший период) и сравнение плана с реально сложившимися (желаемыми) контролируемыми величинами, характеризующими актуальный потенциал успеха;

- фиксация отклонений и анализ причин, ответственных за отклонения;

- выявление требуемых корректирующих мероприятий для управления отклонениями от стратегического курса.

Проблемы, связанные с реализацией стратегического контроллинга

Реализация стратегического контроллинга сопряжена с большим числом проблем. Это прежде всего проблемы измерения, организационной структуры и взаимоотношений. Проблемы измерения связаны с неопределенным временным горизонтом и высокой степенью абстрактности стратегического планирования, что затрудняет действия с контролируемыми величинами.

Организационная структура предприятия, фиксирующая взаимоотношения между подразделениями и сферами деятельности предприятия, может способствовать расхождению краткосрочных оперативных целей структурных единиц и долгосрочных стратегических целей предприятия. Как правило, для структурных подразделений приоритетными являются измерители их успеха сегодня, так как механизм мотивации сотрудников ориентируется на достигнутые показатели.

Приемы и методы стратегического контроллинга

Инструментарий стратегического контроллинга достаточно разнообразен. К основным приемам и методам данного вида контроллинга относятся следующие: портфельный анализ, анализ потенциала, кривая опыта, анализ сильных и слабых сторон, стратегические разрывы, разработка сценариев и др. [4-7]. Ниже нами рассмотрены некоторые из них.

1. Анализ конкуренции. Как правило, служба контроллинга призвана обеспечить предприятию (фирме, организации) выживание в долгосрочной перспективе. Это будет означать, что фирма успешно справится со своими задачами, принося своей деятельностью удовлетворение тем, кто входит в сферу делового взаимодействия. В первую очередь это касается покупателей, сотрудников, его собственников. Но для этого необходимо, чтобы производимая продукция имела конкурентные преимущества. В связи с этим служба контроллинга проводит анализ конкуренции.

Какие же выводы можно сделать по результатам анализа конкуренции?

При помощи анализа конкуренции предприятие может выявить собственные сильные стороны, на базе которых будут разработаны новые стратегии. В рамках этих стратегий и должны быть устранены слабые стороны предприятия. Анализ конкуренции помогает также выявлению потенциала успеха.

Посредством анализа конкуренции необходимо выявить цели конкурентов, благодаря чему можно своевременно устанавливать собственные стратегические возможности и обнаруживать опасности. Выявленные слабые стороны конкурентов становятся исходным пунктом для проведения собственной наступательной стратегии. Благодаря этому можно создать предпосылки для обеспечения роста и получения солидной прибыли, гарантирующей долгосрочное существование предприятия.

2. Портфельный анализ — новый метод, позволяющий улучшить стратегическое планирование в организации. Этот метод предполагает анализ стратегий организации в долгосрочном плане. На базе результатов портфельного анализа руководство может принимать более взвешенные решения о направлениях деятельности фирмы в будущем.

Обычно для того чтобы выжить в долгосрочной перспективе, менеджерам предприятия следует преодолеть структурные проблемы и ответить на следующие вопросы:

- Какова ситуация с конкуренцией?

- Сбалансирована ли продуктовая программа (продуктовый микс) на имеющихся рынках?

- Предлагаются ли собственные продукты на привлекательных рынках?

- Не оперирует ли организация на слишком большом числе локальных рынков?

- На каких стадиях жизненного цикла находятся отдельные продуктовые группы?

- Насколько велика доходность отдельных продуктовых групп?

- Какие продуктовые группы необходимо стимулировать?

- Какие продуктовые группы следует в будущем исключить из ассортиментной программы, когда они станут убыточными?

- Нужно ли в будущем внедрять на рынок новые продукты?

- Какие денежные потоки мы можем ожидать в будущем от отдельных продуктовых групп?

- Какие инвестиции необходимо произвести в будущем для отдельных продуктовых групп?

- Каких стратегий следует придерживаться для улучшения положения фирмы в будущем?

Портфельный анализ является полезным методом для ответа на поставленные вопросы. При помощи такого анализа организацию разделяют на стратегические бизнес-единицы и анализируют их по отдельности. В качестве стратегических бизнес-единиц, которые можно использовать и в краткосрочном планировании, особенно подходят продуктовые группы (в дальнейшем для них можно разработать различные стратегии).

Стратегические бизнес-единицы действуют (позиционируются) в стратегических сегментах бизнеса (бизнес-сегментах). Организация состоит из отдельных стратегических сегментов бизнеса, которые анализируют с учетом их взаимовлияния. Стратегический сегмент бизнеса представляет собой продуктово-рыночную комбинацию, для которой можно разработать самостоятельную стратегию развития. Шансы и риски каждого стратегического сегмента бизнеса зависят от определенных факторов успеха.

Стратегическая бизнес-единица охватывает однородные программы продуктов и услуг для одного специфического рынка с единой конкурентной ситуацией. На практике часто в качестве стратегических бизнес-единиц принимают продукты, продуктовые группы или наборы услуг. Путем образования стратегических бизнес-единиц должны создаваться транспарентные и независимо планируемые продуктовые группы, представляющие собой потенциал успеха организации.

3. Анализ потенциала. Потенциал — это способность предприятия обеспечить жизнеспособность и получение прибыли в будущем. Там, где сегодня нет потенциала, завтра не будет прибыли. Поэтому служба контроллинга раз в год проводит анализ потенциала, чтобы систематически определять степень и эффективность его использования. Для этого сначала следует установить важнейшие критерии оценки потенциала, необходимого для успешных действий на рынке во всех функциональных сферах деятельности организации, прежде всего в маркетинге и сбыте. Составить перечень критериев и ранжировать их по степени важности можно на внутрифирменном семинаре менеджеров.

После разработки перечня критериев необходимо оценить каждый из них, лучше всего в сравнении с рыночным лидером по шкале от 1 (очень хорошо) до 9 (очень плохо).

По результатам анализа потенциала разрабатывают специальные мероприятия по форсированному укреплению выявленных сильных сторон организации и постепенному устранению слабых сторон. Поскольку отдельные параметры, выявленные в ходе анализа потенциала, можно улучшить только в течение достаточно длительного периода, необходимо разработать и реализовать новые стратегии. Таким образом, результаты анализа потенциала оказывают непосредственное влияние на выбор стратегий организации, которые затем находят отражение в стратегическом плане.

При этом следует отметить, что эффективность управления потенциалом во многом зависит от способности предвидения руководством и службой контроллинга принятия и осуществления решений на перспективу. Только этим объясняется, почему в одной организации потенциал увеличивается, в то время как на других предприятиях он уменьшается и, соответственно, ухудшаются показатели хозяйственной деятельности.

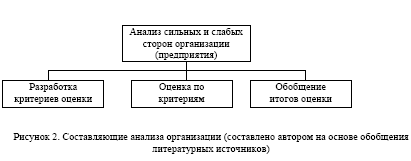

4. Анализ сильных и слабых сторон предприятия (далее — АСС) является важнейшим инструментом стратегического контроллинга. Посредством него можно быстро и просто определить мнение менеджеров о собственной организации. Совместно проведенный АСС усиливает понимание проблемы командой менеджеров. Участники обсуждения быстро схватывают информацию о слабых и сильных сторонах своей фирмы. Эти познания особенно важны для разработки предложений по проблемам, которые должны быть разрешены в будущем.

Для оценки сильных и слабых сторон (рис.2) определяют критерии по всем важнейшим сферам ответственности организации. После этого составляется соответствующий вопросник.

Затем разработанные критерии могут быть сгруппированы по областям ответственности и оцениваться по различным шкалам, например, от +3 до -3 или от 0 до +3. В последнем случае оценка 0 означает полное отсутствие, 1 — очень незначительное, 2 — хорошее, 3 — максимальное соответствие критерию. Другая шкала предполагает оценки от 1 до 9 баллов: 1 балл — очень хорошо, 5 — средне, 9 — очень плохо (оценка может проводиться также только по трем категориям: сильно, средне и слабо).

Крестиком отмечаются оценки по каждому критерию, которые затем суммируются и делятся на число участников. Получаются обладающие информационной ценностью средние оценки, которые вносятся в сводный формуляр. По этим оценкам строят ломаную линию — профиль сильных и слабых сторон организации.

Обобщенные результаты анализа слабых сторон могут быть представлены в виде таблицы.

|

Таблица Источники слабых сторон (мест) организации (предприятия)

|

|

1 |

2 |

3 |

|

Связь с клиентами |

Неудовлетворенность покупателей Рекламации Реклама и информация Условия Ассортимент |

Неправильная политика в отношении ассортимента Неудовлетворительная работа персонала Отбор и обучение персонала Недостаточность обслуживания клиентов |

|

Персонал |

Часы простоя Заболеваемость Текучесть Работоспособность Достижение цели работниками |

Недостаточное руководство персоналом Недостаточная мотивация работников Недостаточные обучение и подготовка работников Плохие условия на предприятии Недостаточная оплата труда |

|

Запасы |

Излишки Недостача Оборачиваемость складских запасов Время складирования |

Недостаточное планирование сбыта и производства Отсталая складская техника Неправильная политика закупок |

|

Примечание. Предлагается автором на основе обобщения литературных источников. |

Информация о сильных и слабых сторонах организации помогает улучшить стратегическое планирование, создать основу для совершенствования ее деятельности.

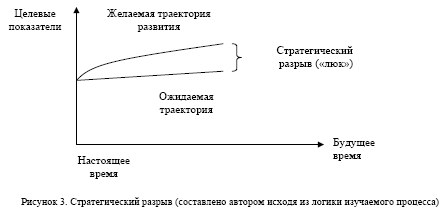

5. Стратегические разрывы. На предприятии должны систематически проверять, насколько в долгосрочном плане будет отклоняться желаемая траектория от ожидаемого развития (рис. 3).

Если стратегический разрыв фирме известен, руководство может сконцентрироваться на изучении имеющегося потенциала, поиске и реализации нового потенциала успеха.

6. Метод разработки сценариев. Под сценарием имеется в виду описание мыслимой будущей ситуации, в которой окажется предприятие, и путей развития, ведущих к этой ситуации.Рабочая группа по созданию сценариев исходит из оптимистических и пессимистических предположений о развитии ситуации. Затем на основе сценариев развития предприниматель формирует соответствующие стратегические планы, сравнивая фактическое развитие организации с параметрами развития по сценарию, вносит в планы соответствующие коррективы.

7. Модерационный метод. Из практики известно, что такие традиционные методы, как производственные совещания, коллективные обсуждения текущих дел, письменные опросы, планерки и т.п., всегда оказываются неэффективными, когда большую роль играет фактор времени и для решения конкретной проблемы необходимы специалисты с определенным уровнем компетенции.

Метод модерации как раз и помогает в выработке такого решения. Благодаря этому методу обычные рутинные обсуждения насущных вопросов становятся намного эффективнее.

Модерационные методы используются в тех случаях, когда:

- необходимо объединить профессиональные знания сотрудников нескольких отделов;

- постановка проблемы и ее решение очень сложны, и в этом задействованы сотрудники нескольких участков отдела учета затрат;

- специалисты имеют разные мнения;

- в процессе составления планов должны совместно работать специалисты различных участков;

- требуется опубликовать принятые планы;

- следует предусмотреть альтернативные решения конкретных проблем;

- необходимо за относительно короткое время сформулировать предложение по ликвидации того или иного узкого места;

- невозможно решить сложную проблему с помощью простых расчетов и методов.

Метод модерации не является чем-то наукообразным и излишне теоретизированным. Инструментарий этого метода позволяет обобщить опыт и творческий потенциал различных людей для решения общих проблем или достижения общих целей. Главными для успешного осуществления какого-либо мероприятия по модерации являются не столько теоретические знания, сколько практический опыт и особый стиль общения с людьми, исключающий возникновение конфликтных ситуаций.

Цель этого метода — заставить людей действовать в одной команде для разработки в кратчайшие сроки конкретных реализуемых предложений, нацеленных на решение проблемы. Последняя должна решаться поэтапно: от постановки задачи (в устной, а затем письменной форме, дабы с ней можно было в любое время ознакомить всех работников) до ее коллективного обсуждения. Таким образом, группа людей учится открытому обмену идеями, критике и оценке; развивается и постепенно материализуется творческая инициатива работников, что за короткое время может привести к самым неожиданным и очень ценным результатам.

Модератор (как правило, контроллер) берет на себя управление творческой работой группы людей, не оказывая на них давления. Процесс модерации становится намного эффективнее, если модератор имеет достаточно специальных знаний, чтобы понимать суть дискуссии участников и делать соответствующие выводы для выработки своей тактики.

Использование этого метода позволяет:

- Сориентировать коллектив фирмы на решение тактических и стратегических задач, которые поставлены в связи с появлением новых технологий.

- Материализовать творческий потенциал персонала в различных инновациях.

- Создать возможность творческого общения при отсутствии иерархии. Создать условия для перехода к «открытому стилю руководства».

- Дифференцировать блоки сложных проблем на достаточно легко разрешимые частные проблемы.

- Создать условия для принятия окончательного решения не на отдельных уровнях руководства, а в ходе модерационного мероприятия.

- Организовать совместную работу так, чтобы стал возможен переход от прямолинейного к структурному мышлению.

- Сделать результаты деятельности в техническом и коммерческом отделах более весомыми.

Обобщая сказанное выше, можно отметить, что в целом стратегический контроллинг ориентирован на решение следующих проблем на предприятии:

- Проверка стратегических планов на их полноту и реализуемость.

- Текущий контроль «критических» внутренних и внешних условий, лежащих в основе стратегических планов.

- Контроль стратегически важных решений исходя из временных параметров.

- Контроль важных этапных целей при реализации стратегически важных предпосылок исходя из периода времени.

- Текущий контроль оперативных действий в отношении возможных стратегически вредных побочных и результативных действий.

- Проверка стратегической ситуации организации на основе результатов анализа, предпринимаемая регулярно или в соответствии с индивидуально установленными промежутками времени.

- Периодическая проверка разграничения стратегических единиц организации, а также используемых для этих целей критериев.

- Периодический контроль определяющих для стратегических решений принципов деятельности организации.

Стратегический контроллинг включает в себя формулировку целей, управление ими и достижение поставленных целей.

Список литературы

1 Ананькина Е.А., Данилочкин С.В. и др. Контроллинг как инструмент управления предприятием. — М.: Аудит, ЮНИТИ, 1998. — 279 с.

2 Стратегия и тактика антикризисного управления фирмой / Под общ. ред. А.П.Градова, Б.И.Кузина. — СПб.: Спец. лит-ра, 1996. — 317 с.

3 БерзиньИ.Э., Пикунова С.А. и др. Экономика предприятия: Учебник. — М.: Дрофа, 2004. — 368 с.

4 Карминский А.М., Оленев Н.И. и др. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. — М.: Финансы и статистика, 1998. — 256 с.

5 ПереверзевМ.П., Шайденко Н.А. и др. Менеджмент: Учебник. — М.: ИНФРА-М, 2002. — 288 с.

6 Каренов Р.С. Становление и развитие контроллинга в системе экономического управления предприятием // Теоретические, методологические и практические проблемы развития экономики Казахстана на современном этапе: Материалы Респ. науч.-практ. конф. — Караганда: Болашак-Баспа, 2006. — С. 96-105.

7 Павлова А.М. Контроллинг производства: Учеб. пособие / Под. ред. Ю.П.Анискина. — М.: МИЭТ, 2002. — 80 с.