Объект и субъект финансового менеджмента

Финансы представляют собой совокупность денежных отношений в процессе создания и использования денежных фондов субъектов хозяйствования и государства. Существует четыре стадии процесса общественного воспроизводства:

1) производство;

2) обмен;

3) распределение;

4) потребление.

Потенциально финансовые ресурсы образуются на стадии производства, когда создается новая стоимость и осуществляется перенос старой. Однако реальное формирование финансовых ресурсов и финансовых отношений начинается на второй стадии — стадии обмена, когда стоимость реализуется. Именно на этой стадии устанавливается эквивалентность обмена с помощью стоимостных оценок, формируются денежные доходы и накопления, которые впоследствии распределяются и потребляются.

В общей совокупности финансовых отношений можно выделить две основные финансовые сферы: финансы хозяйствующих субъектов и государственные финансы (система бюджетов и внебюджетных фондов). Предметом интересов финансового менеджмента является совокупность отношений, складывающихся в сфере финансов на внутрихозяйственном уровне.

Финансовые потоки — это кровеносная система хозяйствующего субъекта. Насколько хорошо функционирует эта система, настолько жизнеспособна организация. Рациональная постановка финансового менеджмента хозяйствующих субъектов — основа их конкурентоспособности.

Финансовая работа организации — это не только выполнение обязательств перед бюджетом, банками, поставщиками, своими работниками, но и управление финансами, предполагающее:

а) разработку определенной стратегии и тактики на основе финансового анализа и всесторонней оценки его результатов;

б) прогнозирование доходов и расходов, изменения структуры активов и пассивов, объема и структуры стоимости реализуемых товаров, продукции, работ и услуг;

в) расчет нормы и массы прибыли по видам деятельности;

г) обеспечение сбалансированности вложения финансовых ресурсов в материальновещественные, трудовые и иные факторы производства.

Финансовый менеджмент — управление движением финансовых ресурсов и финансовых отношений возникающих хозяйствующих субъектов в процессе движения финансовых средств [1-4].

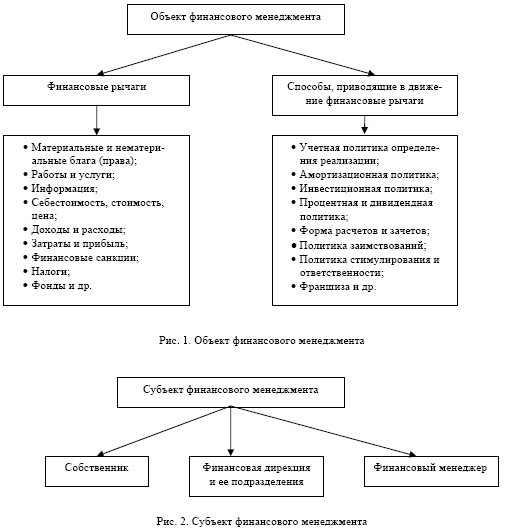

Объект финансового менеджмента — движение финансовых ресурсов и финансовых отношений (рис. 1). Субъект финансового менеджмента — лицо (группа лиц), реализующее это движение, — собственник или делегированное им лицо (рис. 2).

Субъект финансового менеджмента призван выполнять на внутрихозяйственном уровне следующие функции:

- формирование бюджета, бесперебойное обеспечение кругооборота капитала (Д - Т - Д/Д');

- распределение бюджета (возмещение издержек на уровне простого воспроизводства, распределение прибыли на нужды потребления и накопления);

- контроль (оценка финансовых показателей, состояния платежей и расчетов, полноты реализации финансовой стратегии).

В современной рыночной среде финансовый менеджмент поставлен в жесткие рамки, и его эффективность во многом зависит от соблюдения (несоблюдения) следующих принципов [5-7]:

- экономическая самостоятельность, самоокупаемость и самофинансирование;

- целевая направленность, плановость и системность (реализация текущего финансового менеджмента с учетом стратегии развития фирмы);

- диверсифицированность (поиск альтернативных путей капиталовложений, выбор новых направлений финансирования);

- высокая мобильность (своевременная реакция на изменение «правил игры» со стороны контрагентов и в законодательстве);

- оптимальное соотношение текущего финансирования и предпочтение будущим прибылям (в этом случае выше предпринимательский риск и существует временной лаг в отдаче, однако «проедание» капитала лишает организацию перспективы);

- опережение — предвидение развития событий на рынке и своевременная подготовка к ним.

При общих функциях и единых принципах финансового менеджмента его организация имеет существенные отличия в зависимости от масштаба и вида деятельности, формы собственности и организационноправовой формы хозяйствующего субъекта.

Подсистемы финансового менеджмента в коммерческом банке

Главная особенность финансового менеджмента в коммерческом банке в нынешних условиях обусловлена тем, что коммерческий банк — это единственный экономический субъект, который системно управляет всеми функциями денег (мера стоимости, функции обращения, платежа и накопления), и в этой связи является первичным звеном рыночной экономики. Внешняя среда финансового менеджмента в коммерческом банке — это совокупность финансовых отношений.

Объект деятельности финансового менеджмента в коммерческом банке — процессы исследования финансовых операций банка и управления потоками денежных средств банковской клиентуры. Предмет деятельности — разработка и использование систем и методик рационального планирования и реализации финансовых операций (процессы привлечения и размещения денежных средств).

Цель финансового менеджмента в коммерческом банке — определение рациональных требований и методических основ построения оптимальных организационных структур и режимов работы функционально-технологических систем, обеспечивающих планирование и реализацию финансовых операций банка и поддерживающих его устойчивость при заданных параметрах, направленных на приращение: собственного капитала (акционерного капитала) и/или прибыли при условии сохранения стабильности и устойчивости коммерческого банка. Примеры заданных параметров, влияющих на устойчивость коммерческого банка, приведены в таблице 1.

Финансовый менеджмент в коммерческом банке, как и любая система управления, состоит из двух подсистем:

а) управляемой, или объекта управления;

б) управляющей, или субъекта управления.

Основной объект управления в финансовом менеджменте в коммерческом банке — денежные средства, находящиеся в деловом обороте коммерческого банка с помощью финансовых операций.

|

Заданные параметры |

Режим деятельности |

|

Максимизация прибыли банка |

Минимально допустимая нормативная ликвидность |

|

Максимизация ликвидности банка |

Норма прибыли, обеспечивающая окупаемость финансовых операций банка |

|

Сбалансированность прибыльности и ликвидности банка |

Норма прибыли, обеспечивающая рыночный доход. Управление ресурсной базой банка на основе ее дифференциации по срокам, объемам и стоимости соответственно возможностям активных операций банка |

Субъектом управления финансового менеджмента в коммерческом банке являются высшее руководство, аппарат управления, персонал банка, которые посредством различных форм управленческого воздействия осуществляют целенаправленное функционирование объекта.

Объект управления — денежные средства банковской клиентуры, которые совершают движение в соответствии с оформленными сделками (договорами). Правовая сторона этого процесса осуществляется непосредственно через субъект управления — коммерческий банк как юридическое лицо. Экономическая сторона процесса основана на финансовых операциях банка (банковских продуктах, операциях, услугах), которые отвечают потребностям объекта управления. В процессе финансового менеджмента в соответствии с объектом, предметом и целью его деятельности денежные потоки банковской клиентуры трансформируются в финансовые операции банка и за счет этого создается добавленная стоимость, обеспечивающая приращение капитала банка.

|

Таблица 2 Блоки устойчивости коммерческого банка с пояснениями содержания их функций

|

Процесс трансформации денежных средств в системе финансового менеджмента коммерческого банка проходит через управление финансовыми операциями банка, которые отражаются на его устойчивости. Поэтому в таблице 2 выделены пять блоков устойчивости с 12 подблоками, являющимися функциями по управлению каждого из видов устойчивости.

Финансовый менеджмент в коммерческом банке — это управление процессами формирования и использования денежных ресурсов. Он тесно связан с организационно-технологическим менеджментом — управлением банковскими подразделениями, их взаимоотношениями в различных процессах банковской деятельности, в том числе управлением персоналом банка. Наряду с проблемами финансового, организационно-технологического характера большое значение имеют проблемы информационного и логико-аналитического обеспечения финансового менеджмента, оптимизации деятельности коммерческого банка как хозяйствующего субъекта и оптимизации технологических процессов и организационных структур. Последние относятся к проблемам системного анализа (исследования операций, информатики).

Трехмерный классификатор финансового менеджмента в коммерческом банке можно представать в виде схемы трех укрупненных блоков управления процессами формирования и использования денежных ресурсов.

- Фронтальный блок представляет собой систему управления по разработке комплексных программ и проектов деятельности банка с учетом заданных ограничений; методологию управляющих воздействий; организацию и управление процессами планирования, систематизации и комплексности разработок; выдачу принципиальных и плановых технических заданий; мониторинг процессов на соответствие планов и заданий, коррекцию планов, экономическое и бизнес-планирование; финансовоэкономический мониторинг и организацию учета и отчетности финансовой деятельности банка; разработку стратегии менеджмента персонала, его стимулирования и мотивации; оптимизацию технологических процессов и организационных структур; разработку маркетинговых стратегий и программ.

- Верхний блок — набор операционных функций банка, выбранный им в соответствии с миссией и концепцией деятельности конкретного банка, которая определена управляющими воздействиями первого (фронтального) блока.

- Правый блок включает разработку технологических аспектов деятельности банка в области продуктовой политики, реинжиниринга бизнес-процессов обслуживания банковской клиентуры, экспертизы и консалтинга в области сопровождения сложных и интегрированных банковских продуктов и услуг, формализацию технологических средств управления ресурсной базой банка, формализацию и технологическую унификацию проблем банковской клиентуры и потребностей окружающей среды банка, разработку и реализацию технологических средств финансовой деятельности банка и его взаимодействия с клиентами.

Основные функции подсистемы подразделений коммерческого банка

Для реализации целей финансового менеджмента необходимо определить основные функции подсистемы подразделений коммерческого банка, к которым относятся:

1) стратегическое планирование — определение перспективных финансовых задач и разработка программы эффективных действий, нацеленных на выполнение этих задач. Задача — данная в определенных условиях (например, в проблемной ситуации) цель деятельности, которая должна быть достигнута преобразованием этих условий согласно определенной процедуре;

2) моделирование — использование совокупности методов, технологий и инструментальных средств для подготовки информации, способной убедить высшее руководство в эффективности предлагаемых проектов и целесообразности предлагаемых действий, а также для оценки текущего и прогнозного состояния объекта управления. Модель — материальный объект или знаковая система, имитирующие структуру или функционирование исследуемого объекта;

3) оперативное планирование — определение рациональных способов решения текущих финансовых задач с учетом необходимости достижения перспективных финансовых целей банка;

4) мониторинг — сбор информации о состоянии объекта управления и окружающей среды;

5) диагностика — оценка соответствия текущих значений параметров, характеризующих состояние объекта, плановым показателям на данный момент времени;

6) цель управления — обеспечение надежности объекта управления.

Банковская операция и ее взаимосвязь с понятиями «банковский продукт» и «банковская услуга»

В целях дальнейшей идентификации предметной области финансового менеджмента рассмотрим понятие «банковская операция» и его взаимосвязь с понятиями «банковский продукт» и «банковская услуга».

Банковский продукт — способ оказания услуг клиенту банка (форма отношений «банк — клиент»); регламент взаимодействия служащих банка с клиентом при оказании услуги, т.е. комплекс взаимосвязанных организационных, информационных, финансовых и юридических мероприятий, объединенных единой технологией обслуживания клиента.

Банковская операция — система согласованных по целям, месту и времени действий, направленных на решение поставленной задачи по обслуживанию клиента.

Банковская услуга — форма удовлетворения потребности (в кредите, расчетно-кассовом обслуживании, гарантиях, покупке-продаже и хранении ценных бумаг, иностранной валюты и т.д.) клиента банка.

Продуктовый ряд банка — банковская продукция. Простой продукт — продукт, который реализуется одним функциональным подразделением банка путем оказания одной услуги клиенту. Сложный продукт — продукт, в реализации которого могут быть задействованы несколько подразделений банка в течение длительного времени путем оказания комплексной услуги клиенту.

Под развитием продуктового ряда понимается следующий механизм:

а) выявление потребностей клиентов в новых банковских услугах;

б) разработка постановки задачи по созданию продукта, реализация которого обеспечивает оказание требуемой услуги;

в) разработка регламента оказания требуемой услуги;

г) разработка методики информационного обеспечения процесса оказания услуги;

д) решение организационных вопросов по созданию рабочей группы (в случае необходимости) для оказания услуги;

е) решение вопросов по оценке стоимости оказания услуги;

ж) решение вопросов, связанных с материальным стимулированием исполнителей услуги и разработчиков продукта;

з) разработка комплекса документации и договора с заказчиком, регламентирующих оказание услуги.

По целевому назначению можно различать следующие классы операций:

1) пассивные — аккумулирование денежных ресурсов для предоставления банковских услуг;

2) активные — использование собственных и привлеченных средств для получения текущих и будущих доходов;

3) посреднические — обслуживание клиентов за комиссионное вознаграждение.

Целесообразность введения понятия «банковская триада»

Рассмотрим более детально структуру предметной области «посреднические операции банка». Для этой цели используем новое понятие — «банковская триада», которое определяется следующим образом.

Банковская триада — сочетание понятий «продукт — операция — услуга».

Продукт — регламент (документально оформленная упорядоченная совокупность правил) выполнения операции по обслуживанию клиента. Операция — упорядоченная совокупность действий по удовлетворению заказанной потребности (обслуживанию) клиента. Услуга — результат обслуживания клиента (выполнения операций).

По степени сложности можно выделить три класса триад — элементарные, комбинированные, интегрированные.

Целесообразность введения понятия «банковская триада» определяется возможностью с ее помощью уточнить содержание понятия «банковская технология обслуживания клиентов» и классифицировать множество этих понятий. Схема установления соответствия между понятиями «банковская технология обслуживания клиентов» и «банковская триада» следующая:

Технология = (материал + инструмент + набор действий)^удовлетворение потребности.

Банковская технология обслуживания клиентов = (потребности клиентов + продукты + опера- ции)^услуги = банковская триада + взаимосвязи между ее элементами.

Установленное соответствие позволяет классифицировать банковские технологии обслуживания клиентов аналогично банковским триадам на элементарные, комбинированные и интегрированные.

Объектом реинжиниринга процессов обслуживания клиентов являются комбинированные и интегрированные банковские технологии обслуживания клиентов.

Предметом деятельности реинжиниринга процессов обслуживания клиента является разработка и реализация индивидуальной интегрированной банковской технологии обслуживания клиентов.

Работа с клиентом формально может быть описана следующей последовательностью фаз взаимодействия:

1) информирование клиента о сфере услуг банка;

2) консультирование клиента о порядке оформления договоров на покупку услуг;

3) подготовка документов для принятия решений старшим руководством банка об условиях и системе банковского обслуживания клиента;

4) подготовка документов для утверждения старшим руководством банка регламента (технологии) обслуживания клиента (если в этом возникает необходимость);

5) обслуживание клиента и контроль за соблюдением им принятых обязательств;

6) подготовка предложений по договору на следующий календарный период.

В настоящее время известны две системы работ с клиентами:

- ориентирования на функции и реализующая принцип разделения труда. Этой системе адекватны банки с иерархической пирамидальной структурой подразделений, разделенных по функциональному признаку. Управление строится исходя из административно-командных принципов. При этом клиентам отводится самый нижний уровень иерархии, где они представлены безликим «массовым потребителем»;

- ориентированная на процесс и реализующая принцип интеграции отдельных операций в интегрированную технологию обслуживания клиента.

Поскольку первая система эффективна при обслуживании мелких и средних клиентов и клиентов, нуждающихся в отдельных функциональных услугах, а вторая — при обслуживании крупных клиентов, нуждающихся в комплексе взаимоувязанных банковских услуг (в банковском обслуживании своего финансового менеджмента), то современные банки применяют их в комплексе.

Таким образом, следующая предметная область финансового менеджмента — создание продуктового ряда банка — не только отвечает потребностям коммерческого банка по управлению его коммерческой и функциональной устойчивостью, но и обеспечивает надежность объекта управления, удовлетворяя потребности клиентов. Отсюда реализуется основная концепция любого коммерческого банка: надежный клиент — устойчивый банк.

Выводы

- Основной составляющей банковского менеджмента является менеджмент финансовый. Он позволяет определить рациональные требования и методические основы построения оптимальных организационных структур и режимов работы функционально-технологических систем, которые обеспечивают планирование и реализацию финансовых операций банка и поддерживают его устойчивость при заданных параметрах, направленных на приращение собственного капитала (акционерного капитала) и/или прибыли при условии сохранения стабильности и устойчивости коммерческого банка.

- Финансовый менеджмент в коммерческом банке — это управление процессами формирования и использования денежных ресурсов. Он тесно связан с организационно-технологическим менеджментом — управлением банковскими подразделениями, их взаимоотношениями в различных процессах банковской деятельности, в том числе персоналом банка. В коммерческом банке большое значение имеет информационное и логико-аналитическое обеспечение финансового менеджмента.

- Одна из особенностей финансового менеджмента в коммерческом банке заключается в создании продуктового ряда банка (можно отметить, что на это же направлен и банковский маркетинг). Эта особенность не только отвечает потребностям коммерческого банка по управлению коммерческой и функциональной устойчивостью, но и обеспечивает надежность объекта управления, удовлетворяя потребности клиентов, что позволяет реализовать основную концепцию любого коммерческого банка: надежный клиент — устойчивый банк.

Список литературы

- Лялин В.А., Воробьев П.В. Финансовый менеджмент: Учеб. пособие. — СПб.: Издат. дом «Бизнес-пресса», 2001. — 144 с.

- Шим Джей К., Сигел Джоэл Г. Финансовый менеджмент: Пер. с англ. — М.: Информ.-издат. дом «Филинъ», 1996. — 400 с.

- Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? — М.: Финансы и статистика, 1994. — 384 с.

- КовалевВ.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 1999. — 768 с.

- Глухов В.В., Бахрамов Ю.М. Финансовый менеджмент: Учеб. пособие. — СПб.: Изд-во «Специальная литература», 1995. — 430 с.

- Павлова Л.Н. Финансовый менеджмент в предприятиях и коммерческих организациях. Управление денежным оборотом. — М.: Финансы и статистика, 1993. — 160 с.

- Балабанов И.Т. Финансовый менеджмент: Учебник. — М.: Финансы и статистика, 1994. — 224 с.