Республика Казахстан является привлекательной страной для вложения инвестиций не только в сырьевые сферы производства, но и в сферу услуг. За годы независимости экономика Казахстана значительно поднялась, благосостояние народа увеличилось, заметно улучшилось качество жизни. Казахстанцы стали больше уделять внимания качеству досуга. Так, туристская индустрия выделена в отдельный перспективный кластер республики, потому что Казахстан имеет потенциал развития данного кластера.

Инвестиции — это любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата.

Инвестирование в туризме — это размещение капитала инвесторов в туристском бизнесе с целью получения прибыли. Поскольку капитал является одним из главных факторов производства, возможность туриндустрии проводить продукты напрямую зависит от инвестируемого капитала.

На уровне отдельного туристского предприятия (фирмы) инвестиции представляют собой финансовые вложения конкретных физических или юридических лиц в развитие данного предприятия. При этом вкладываться могут как собственные, так и заемные средства.

Для привлечения частных, в том числе и иностранных, инвестиций в туристскую отрасль очень важны:

1) активность местных властей в области рекламно-информационной деятельности (освещение средствами СМИ туристско-рекреационного потенциала территориально-административного образования);

2) либеральная административная и налоговая политика как местных, так и федеральных властей, поощряющая частную инвестиционную инициативу;

3) эффективная антимонопольная и антикриминальная политика местных властей, направленная на поддержание здоровой конкурентной среды туристских предприятий.

Современное состояние туризма в Казахстане проанализировано в Концепции развития туризма в РК. По оценкам ВТО, потенциальные возможности Казахстана позволяют при соответствующем уровне развития туристской инфраструктуры принимать до 17 млн иностранных туристов в год. Однако на сегодняшний день количество приезжающих в Казахстан иностранных гостей с деловыми, туристскими и частными целями составляет 1,5-1,7 млн человек, что не соответствует туристскому потенциалу страны.

В качестве основных факторов, сдерживающих развитие въездного туризма, в Концепции, в частности, названы: образ Казахстана как страны, неблагоприятной для туризма, создаваемый отдельными зарубежными и отечественными средствами массовой информации; действующий порядок выдачи казахстанских виз гражданам иностранных государств, безопасных в миграционном отношении; неразвитая туристская инфраструктура; несоответствие цены и качества размещения в гостиницах и др.

Вместе с тем с каждым годом растет число казахстанских граждан, желающих совершить туристскую поездку, особенно в зарубежные страны. Так, в последние годы среднее количество казахстанских туристов, выезжающих в страны дальнего и ближнего зарубежья, составляет около 2 млн. человек. Это свидетельствует о том, что туристская деятельность, пережив период хаотичного развития, проходит этап качественного становления.

При сохранении сложившегося уровня конкурентоспособности туризма Казахстана на мировом туристском рынке возможности развития отечественного туристского рынка будут недостаточными для повышения уровня жизни и увеличения занятости населения, удовлетворения растущего спроса на качественные туристские услуги и формирования условий для устойчивого развития туризма в стране.

В целях реализации государственной политики по привлечению инвестиций в туристскую индустрию уполномоченным органом в сфере туризма и спорта создана рабочая комиссия по оценке и отбору наиболее актуальных инвестиционных проектов в сфере туризма, в состав которой входят представители АО «Фонд национального благосостояния «Самрук-Казына», АО «Банк развития Казахстана» и АО «Фонд развития предпринимательства «Даму». На сегодняшний день было рассмотрено 34 проекта.

Так, были одобрены и рекомендованы для дальнейшей реализации следующие инвестиционные проекты: из Акмолинской области — Этнографический комплекс «Шебер ауылы» с выставочным центром «Дворец мастеров» (ТОО «Шеберлер ауылы — 2»), Центр отдыха «ШАРЖУМ» (ТОО «ARKA TOUR»); из Алматинской области — Государственный историко-культурный природный заповедник «Тамгалы», Туристско-этнографический комплекс «Талхиз» (ТОО «Компания Жибек Жолы»); из Атырауской области — строительство туристского центра на участке «Казына-Тал» (ТОО «Караван-Сарай»), Строительство базы отдыха в Сарытогайском сельском округе Махамбет-ского района (ИП «Агелеуов»); из Восточно-Казахстанской области — Оздоровительно-туристский комплекс «Катон-Карагай» (КХ «Катон-Карагайский олений парк»), Лечебно-оздоровительный комплекс «AHA» (TOO «Женщины Востока: забота о детях»); из Жамбылской области — Горнолыжная база «Коксай» (ТОО «Байтерек саяхат орталыгы»), Туристский центр «Тау самалы» (ТОО «Тлебайбаба»); из Карагандинской области — Международный оздоровительно-туристский центр «Балхаш-Нурсая» (Корпорация «Alamo Group»); из Кызылординской области — Юрточный отель на Аральском озере Камбаш (ИП «Исаев Алдаберген») [1].

Реализация данных проектов будет способствовать созданию новых рабочих мест и не позволит допустить существенный рост уровня безработицы.

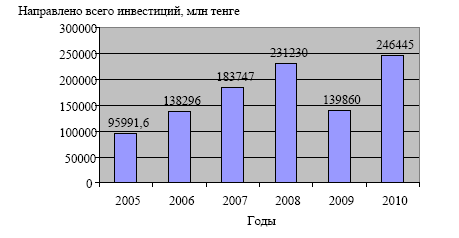

В приведенном рисунке 1 показана динамика инвестиционных ресурсов в туристскую сферу Казахстана за период с 2006 по 2010 гг. [2].

Рисунок 1. Анализ динамики инвестиционных ресурсов в сферу туризма РК (2005-2010 гг.)

Из рисунка 1 видно, что за анализируемый период в сферу туризма было вложено 1035569,6 млн тенге. Наблюдается ежегодный рост объема инвестиций, однако резкий спад замечен в 2009 г., когда снижение составило 91370,0 млн тенге. По сравнению с 2008 г. в 2009 г. объем инвестиций снизился на 74%, однако в сравнении с 2005 г. увеличился на 24,9%. Сокращение объема инвестиций произошло в связи с мировым финансовым кризисом, произошедшим в 2008 г. Однако в 2010 г. вновь наблюдается увеличение объема инвестиций на 115,7% в сравнении с 2009 г. Наибольший рост инвестиций был в 2008 г. — 231230,0 млн тенге.

Не менее важным является объем инвестиций по видам экономической деятельности предприятий сферы туризма (рис. 2).

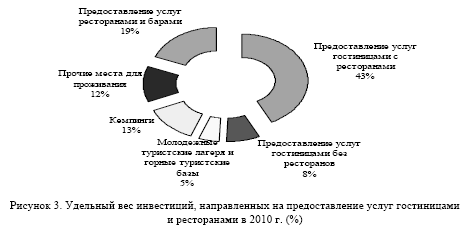

Значительные инвестиции в 2010 г. вложены в развитие ресторанов и гостиниц — более 26348 млн тенге, что составляет 10,77% от общего объема инвестиций в туристскую отрасль.

Незначительный объем инвестиций наблюдается в деятельность туристских фирм — 0,03%, но в то же время необходимо отметить, что это от общего объема вложенных инвестиций. Для открытия туристской фирмы затрачивать огромный финансовый капитал не требуется, поэтому сумма инвестиций в 65,3 млн тенге является приемлемой.

В таблице 1 показана динамика объема инвестиций, направленных на предоставление услуг гостиницами и ресторанами за анализируемый период.

Ежегодно увеличивается объем инвестиций в реконструкцию и строительство кемпингов, гостиниц и ресторанов (табл. 1) [2].

Таблица 1

Динамика инвестиций, направленных на предоставление услуг гостиницами и ресторанами за период 2006-2010 гг., млн тенге

|

Показатель |

Годы |

||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Предоставление услуг гостиницами с ресторанами |

14323,0 |

22933,6 |

17456,5 |

18958 |

11233,8 |

|

Предоставление услуг гостиницами без ресторанов |

1768,8 |

2493,4 |

4032,2 |

3001,6 |

2192,6 |

|

Молодежные туристские лагеря и горные туристские базы |

149,0 |

- |

13,9 |

2243,7 |

1257,3 |

|

Кемпинги |

1238,4 |

208,5 |

- |

24,2 |

3424,9 |

|

Прочие места для проживания |

1013,9 |

2565,2 |

3677,6 |

527,6 |

3258 |

|

Предоставление услуг ресторанами и барами |

6966,5 |

5521,2 |

5533,4 |

6404,7 |

4981,4 |

Примечание. Использован источник [2].

В 2010 г. объем инвестиций, по сравнению с 2009 г., в деятельность кемпингов увеличился в 142 раза.

Снижение объема финансовых вложений в 2010 г., по сравнению с 2009 г., отмечено в деятельность гостиниц с ресторанами — на 41%; гостиниц без ресторанов — на 27%; молодежных туристских лагерей и горных туристских баз — на 44%; ресторанов и баров — на 23%.

Из рисунка 3 видно, что большой интерес у инвесторов представляют гостиницы с ресторанами — согласно статистическим данным, в их деятельность в 2010 г. вложено более 43% всех инвестиций. Менее популярны гостиницы без ресторанов (8%). Отдельно в деятельность ресторанов и баров инвестировано 19% объема вложений.

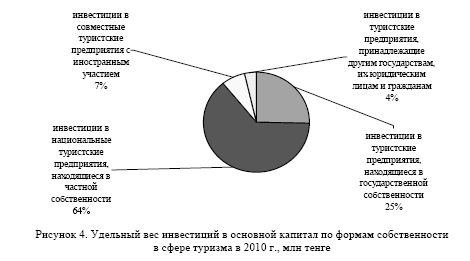

Инвестиции в национальные туристские предприятия, находящиеся в частной собственности, занимают 64% от общего объема инвестиций в туристскую инфраструктуру Казахстана. 25% инвестиций направляются на развитие туристских предприятий, находящихся в государственной собственности, 7% — в развитие частных совместных турпредприятий с иностранным участием (рис. 4).

На развитие туристских предприятий, принадлежащих другим государствам, также направляются инвестиции. В 2010 г. они составили 9322,5 млн тенге, т.е. 4% от общего объема инвестиций. Из таблицы 2 видно, что инвестиции в государственный сектор туризма преобладают в деятельности сухопутного транспорта (31019,8 млн тенге).

Таблица 2

Инвестиции в основной капитал по формам собственности в сфере туризма в 2010 г., млн тенге

|

Сфера деятельности |

Форма собственности |

|||

|

государственная |

частная |

из них |

других государств, их юридических лиц и граждан |

|

|

совместных предприятий с иностранным участием |

||||

|

Всего |

67352,7 |

169770,1 |

19881,4 |

9322,5 |

|

Деятельность туристских фирм |

- |

65,0 |

0,3 |

0,3 |

|

Предоставление услуг гостиницами и ресторанами |

2223,9 |

18005,2 |

3182,6 |

6118,9 |

|

Деятельность санаторно-курортных учреждений |

8960,4 |

3681,2 |

2,0 |

- |

|

Деятельность по организации отдыха и развлечений, культуры и спорта |

17772,5 |

5230,5 |

1203,1 |

- |

|

Строительство дорог, аэродромов и спортивных сооружений |

937,8 |

10471,8 |

727,2 |

1876,3 |

|

Деятельность сухопутного транспорта |

31019,8 |

108740,6 |

57,1 |

595,4 |

|

Деятельность водного транспорта |

1,0 |

13611,4 |

6097,9 |

53,5 |

|

Деятельность воздушного транспорта |

6437,3 |

9964,4 |

8611,2 |

678.1 |

Примечание. Использован источник [3].

Таким образом, необходимо отметить рост частного сектора туристской инфраструктуры Республики Казахстан.

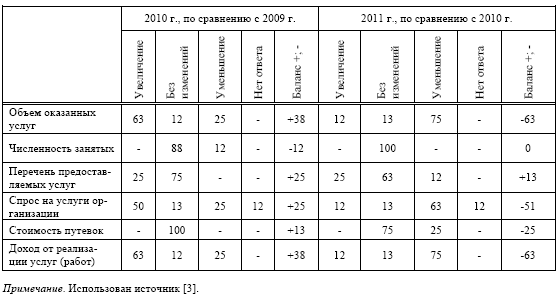

В 2011 г. проведено конъюнктурное обследование туристских организаций (фирм) с целью выявления тенденций развития хозяйственной деятельности отрасли. Для этого методом случайной выборки были опрошены руководители 8 туристских фирм [3].

По результатам обследования 88% руководителей предприятий ответили, что в 2011 г. численность работников в их организациях, по сравнению с 2010 г., осталась без изменений, 12% респондентов указали на уменьшение численности. Баланс изменения оценок численности занятых в туристской сфере в 2011 г., по сравнению с предыдущим составил 12%.

Об увеличении объемов оказываемых услуг в 2011 г., по сравнению с предыдущим годом, сообщили 63% респондентов, 12% отметили неизменность данного показателя и 25% указали на его уменьшение. Баланс оценок данного показателя составил +38%.

В 2011 г. у 12% респондентов увеличился объем оказываемых услуг, у 13% руководителей турфирмы — остался без изменения, у 75% — уменьшился.

Во всех обследуемых организациях стоимость путевок, по сравнению с 2010 г., осталась без изменений. Об ожидаемом уменьшении стоимости путевок сообщили 25% респондентов, 75% руководителей турфирм предполагают, что стоимость путевок не изменится.

До 50%, по сравнению с 2010 г., выросла доля туристских организаций, отметивших увеличение спроса на услуги, предлагаемые клиентам. При этом 13% показали его без изменений и 25% отметили уменьшение спроса. Баланс оценок данного показателя составил +25%.

Большая часть участников анкетирования (75%) сообщили о неизменности в 2011 г., по сравнению с предыдущим, перечня предоставляемых услуг потенциальным туристам, 25% указали на его увеличение.

Оценка руководителями потока туристов за пределы Республики Казахстан в 2011 г., по сравнению с предыдущим годом, выглядит следующим образом: по 12,5% респондентов отметили увеличение и неизменность потока туристов, выезжающих в страны СНГ, 25% — уменьшение и 50% руководителей оставили этот вопрос без ответа. Характеризуя туристские потоки в страны дальнего зарубежья, 50% участников анкетирования указали на их увеличение, 25% отметили неизменность и 12% — уменьшение. Оставили вопрос без ответа 13% респондентов.

Увеличение доходов в 2011 г. отметили 63% респондентов, снижение — 25%. На неизменность доходов, по сравнению с предыдущим годом, указали 12% респондентов. Баланс изменения оценок данного показателя составил +38%.

Также респонденты отметили факторы, препятствующие деятельности туристских фирм: 75% — влияние на их деятельность возросшей конкуренции на внутреннем рынке и 25% — снижение покупательского спроса.

Кроме того, 25% респондентов в числе факторов, препятствующих нормальной работе, отметили недостаток собственных финансовых ресурсов и 13% указали на недостаток специализированных средств размещения (санаториев, пансионатов с лечением, санаториев-профилакториев и т.п.).

Результаты анкетирования показали, что туристы предпочитают выездной туризм в страны дальнего зарубежья, о чем сообщили 88% руководителей обследованных организаций, 12% отметили внутренний туризм. Предпочтение туризма в страны дальнего зарубежья перед его другими видами объясняется следующими причинами:

- лучшее качество обслуживания туристов, о чем сообщили 63% респондентов;

- более развитая туристская инфраструктура (50%);

- более выгодная стоимость путевок (38%).

Изменились оценки опрошенных руководителей туристских организаций в отношении конкуренции на рынке услуг по сравнению с 2010 г. В 2011 г. 75% респондентов оценили уровень конкуренции на внутреннем рынке как высокий, при этом 25% респондентов считают, что конкуренция среди туристских фирм умеренная. О том, что уровень конкуренции слабый не сообщил ни один руководитель из числа опрошенных.

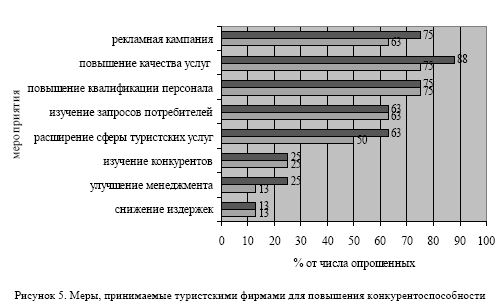

По мнению руководителей турфирм, факторами, усиливающими конкуренцию, по результатам опроса в 2011 г., являлись (рис. 5):

- проникновение на рынки услуг новых туристских организаций (на это указали 88% руководи

телей фирм);

- сокращение платежеспособного спроса (25%);

- сдерживание цен казахстанскими конкурентами (13%).

В любой предпринимательской деятельности немаловажную роль играют маркетинговые исследования.

В 2011 г. 50% руководителей обследованных фирм оценили экономическую ситуацию на своих фирмах как удовлетворительную и 50% — как хорошую. При этом 75% респондентов отметили улучшение экономической ситуации в 2011 г., по сравнению с 2010 г., 25% — неизменность.

Таблица 3

Текущие и прогнозные оценки изменений основных показателей деятельности туристских организаций (в % к общему числу опрошенных)

По результатам обследования 12% опрошенных руководителей предполагают, что экономическая ситуация на их туристских фирмах в 2011 г., по сравнению с 2010 г., улучшится, 63% респондентов считают, что она останется без изменения. Ухудшение экономической ситуации прогнозируют 25% респондентов (табл. 3).

Принятие Государственных программ развития туризма; законодательных актов, упрощающих и систематизирующих отношения между участниками туристского рынка; упрощение финансового и налогового контроля; проведение крупных международных мероприятий и многие другие факторы в целом способствуют увеличению потока инвестиций в туризм, тем самым повышая конкурентоспособность и привлекательность туристского рынка Республики Казахстан.

Прогнозная потребность туристской отрасли в трудовых ресурсах на 2010-2014 гг. составляет около 34 тыс. человек, в т.ч. строительных специальностей — около 13 тыс. человек, специалистов туристской отрасли — около 21 тыс. человек, а учебными заведениями будут подготовлены 1,2 тыс. человек (гиды, переводчики, агенты, метрдотели, швейцары, работники гостиничных и ресторанных хозяйств) [4].

Осуществление данных государственных мероприятий по развитию туризма, а также создание уникальных национальных туристских продуктов будет способствовать укреплению положительного позиционирования Казахстана на мировом туристском рынке и упрочению его имиджа на мировой арене.

Список литературы

1 mts.gov.kz

2 Туризм Казахстана за 2006-2010 гг.: Стат. сб. /Под ред. А.А.Смаилова. —Астана, 2011. — 152 с.

3 Конъюнктурное обследование туристских организаций (фирм) в Карагандинской области. Департамент по статистике по Карагандинской области. — 2011 г. — С. 12.

4 Стратегический план Министерства туризма и спорта РК на 2010-2015 годы. №101 от 08.02.2011 г. —Астана, 2011.