Сегодня в мире заняты свыше 700 тыс. человек в сфере консалтинга. Естественно, встает вопрос, что такое консалтинг: наука или искусство? Консалтинг — это, конечно, наука, поскольку является очень сложным комплексом человеческих знаний, связанных с научным поиском, проведением исследований, экспериментов в целях расширения имеющихся и получения новых знаний, проверки научных гипотез, установления закономерностей в важной сфере человеческой деятельности, научных обобщений, научного обоснования проектов. Консалтинг опирается на научную организацию труда, системный анализ, научно обоснованные методы принятия решений.

В то же время консалтинг — искусство. Как известно, коммерческое искусство представляет собой совокупность знаний, приемов и методов, позволяющих участнику рынка вести свои дела эффективно. Безусловно, что люди, занимающиеся консалтингом, должны в полной мере обладать всем этим арсеналом, иначе у них просто не будет клиентуры и им нечего будет делать на рынке.

Нужно большое искусство в работе с людьми, искусство решать казалось бы неразрешимые проблемы, искусство находить нужную информацию и извлекать из нее максимум, искусство проведения комплексного анализа, искусство находить оригинальные нестандартные решения и т.д. Однако все-таки, управленческое консультирование является и наукой, так как своей основой имеет достижения таких наук, как экономика, социология, психология и других. Для консультанта базой его деятельности являются специальные знания, способности аналитика, владение методами и технологиями современного менеджмента. Профессиональный консультант имеет специальное образование, но главное — его опыт в этой области. Характерной особенностью консультантов-профессионалов является их гибкость, способность выступать именно в том качестве, которое необходимо клиенту, причем именно в данный момент. Следовательно, консалтинг — очень сложное многофакторное общественное явление, значение которого по мере развития общества, рыночных отношений в нем постоянно нарастает. Он постоянно развивается, обогащается опытом, становится масштабным и многогранным.

По мнению специалистов [1]; [2], консалтинг — деятельность компаний по предоставлению независимых советов и помощи производителям, продавцам, покупателям в области экспертной, технической и экономической деятельности, включая определение и оценку проблем и возможностей, рекомендация соответствующих мер и помощь в их реализации.

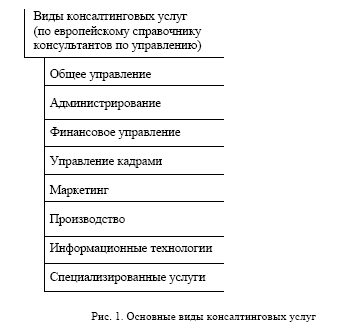

В настоящее время консультирование по экономике и управлению в большинстве развитых стран мира является отдельным сектором услуг. В США его оборот составляет 14 млрд. долл., в Японии — 2,5 млрд. долл. США, в Европе — 8 млрд. долл. США. Среди консалтинговых компаний мира выделяется «большая пятерка» крупнейших, имеющих годовой оборот более 5 млрд. долл. США: Deloitte Touche Tohmatsu International (США), Emnst & Young (США), KPMG Peat Marwick (Голландия), Arthur D.Little (США), Price Waterhouse (Великобритания) [3]. Основные виды консалтинговых услуг представлены на рисунке 1.

Вообще в Европейском справочнике-указателе консультантов по менеджменту в настоящее время выделено 84 вида консалтинговых услуг, объединенных в 8 основных групп (как видно из рис. 1).

1. Общее управление:

— определение эффективности системы управления;

— оценка бизнеса;

— управление нововведениями;

— определение конкурентоспособности и изучение конъюнктуры рынка;

— диверсификация (становление нового бизнеса);

— международное управление;

— оценка управления;

— слияния и приобретения;

— организационная структура и развитие;

— приватизация;

— управление проектом;

— управление качеством;

— реорганизация инженерных служб;

— исследование и развитие;

— стратегическое планирование.

2.Деятельность администрации:

— анализ работы канцелярии;

— размещение или перемещение отделов;

— управление офисом;

— организация и методы управления;

— регулирование риска;

— гарантии безопасности;

— планирование рабочих помещений и их оснащение.

3. Финансовое управление:

— система учета;

— оценка капитальных затрат;

— хозяйственный оборот фирмы;

— снижение себестоимости продукции и услуг;

— неплатежеспособность (банкротство);

— увеличение прибыли;

— увеличение доходов;

— налогообложение;

— финансовые резервы.

4. Управление кадрами:

— профессиональное движение и сокращение штатов;

— культура корпорации;

— обеспечение равных возможностей;

— поиск кадров;

— отбор претендентов на работу;

— здоровье и безопасность;

— программы поощрения;

— внутренние связи, коммуникации;

— оценка работ;

— трудовые соглашения и занятость;

— обучение менеджменту;

— планирование рабочей силы;

— мотивация;

— пенсии;

— анализ функционирования;

— психологическая оценка;

— вознаграждение;

— повышение квалификации работников.

5. Маркетинг:

— реклама и стимулирование сбыта;

— корпоративный образ и отношения с общественностью;

— послепродажное обслуживание заказчиков;

— дизайн;

— прямой маркетинг;

— международный маркетинг;

— исследования рынка;

— стратегия маркетинга;

— разработка новой продукции;

— ценообразование;

— различная продажа и деятельность дилеров;

— управление сбытом;

— обучение сбытовой деятельности;

— социально-экономические исследования и прогнозирование.

6. Производство:

— автоматизация производственных процессов;

— использование оборудования и его техническое обслуживание;

— промышленный инжиниринг;

— переработка материалов;

— регулирование внутреннего распределения материалов;

— упаковка;

— схема организации работ на предприятии;

— конструирование и совершенствование продукции;

— управление производством;

— планирование и контроль за производством;

— повышение производительности труда;

— закупки;

— контроль качества;

— контроль за поставкой узлов и деталей.

7. Информационная технология:

— компьютеризирование системы управления;

— применение компьютеров в аудите и оценке деятельности;

— электронная издательская деятельность;

— информационно-поисковые системы;

— проектирование и разработка систем;

— выбор и установка систем.

8. Специализированные услуги:

— обучающее консультирование;

— консалтинг по управлению электроэнергетикой;

— инженерный консалтинг;

— экологический консалтинг;

— информационный консалтинг;

— юридический консалтинг;

— консалтинг по управлению распределением материалов и материально-техническому снабжению;

— консалтинг в государственном секторе;

— консалтинг по телекоммуникациям.

При организации консалтинга компания может применять две основные схемы: использовать внутренний консалтинг — это специалисты по экономике и управлению, занятые в штате компании; использовать внешний консалтинг — независимые консультационные фирмы или индивидуальные консультанты, оказывающие услуги клиентам на основе соответствующего договора. Наиболее эффективно показали себя внешние консультанты, которые имеют большой опыт работы, множество контактов, потому видят больше вариантов решения проблемы, в их деятельности максимально реализуются следующие преимущества привлечения малыми предприятиями (МП) консультационных компаний:

— независимость и непредвзятость взглядов;

— ориентация на широкое изучение и применение опыта других организаций;

— широкий кругозор и обладание информацией в различных областях менеджмента.

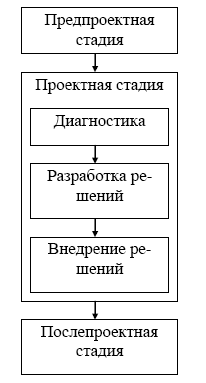

В целом процесс реализации консалтинговой деятельности с точки зрения компании-клиента выглядит следующим образом (рис. 2).

Начальный этап (проектная стадия или подготовка).

В данной фазе консультант начинает работу с клиентом. Она обычно включает: первые контакты; обсуждение того, что клиент желал бы изменить в организации и определение того, как консультант может помочь ему; выяснение действий консультанта и клиента; подготовку плана-задания на основании предварительного анализа проблемы; проведение переговоров и достижение соглашения относительно условий контракта на консультативную помощь. Данная фаза — подготовки и планирования. В этом периоде закладываются основы всей последующей работы. На следующей фазе будет очень влиять качество проведенной подготовительной работы, а также характер взаимоотношений, которые стороны смогли установить друг с другом в самом начале.

Диагностика. Вторая фаза представляет собой глубокий диагноз решаемой проблемы, основанный на тщательном изучении и анализе первичных материалов. Во время данного периода стороны устанавливают, какие изменения необходимы. Находятся ответы на вопросы: является ли основная проблема технологической, организационной, информационной, психологической или какой-либо иной? Если она комплексная, то который из факторов является решающим? Как в организации относятся к изменениям: осознается ли их необходимость или потребуется убеждать людей, что перемены нужны? Результаты обобщаются, после чего можно решить, как сориентировать работу коллектива по предложенным мероприятиям, чтобы разрешить проблему и получить ожидаемую пользу. Некоторые решения могут появляться уже во время диагностирования.

Обнаружению и анализу фактов нередко уделяют мало внимания. Однако выбор данных, какие следует искать, а на какие не следует обращать внимания, изучение аспектов проблемы, которые нужно рассматривать или оставлять в стороне, предопределяет правильность и качество предлагаемых решений. Собирая необходимые данные, консультант уже начинает влиять на клиента. Люди, их отношения могут меняться даже в результате начала работы консультанта в организации.

Разработка решений (планирование действий). Цель третьей фазы — найти правильное, комплексное решение проблемы. Данный период включает работу по альтернативным решениям, их оценку, разработку плана осуществления изменений и предоставление клиенту предложений для принятия окончательного решения. Выбор подходов очень широк, особенно если клиент принимает активное участие в работе. Важный аспект планирования действий — разработка стратегии и тактики осуществления изменений. Важно, например, учесть реакцию со стороны персонала, рассчитать все необходимые финансовые и материальные ресурсы.

Внедрение решений. В четвертой фазе консультирования тщательно проверяется правильность и выполнимость предложений, подготовленных консультантом в сотрудничестве с клиентом. Намечаемые изменения становятся реальностью. Здесь могут возникать новые проблемы и трудности, выявляются неверные предложения или ошибки в планировании. Сопротивление изменениям способно существенно отличаться от того, что ожидалось на стадии диагностики и планирования. Возможно, приходится корректировать первоначальный проект и план действий.

Завершение (послепроектная стадия). Заключительная фаза процесса консультирования включает в себя несколько операций. Работа консультанта во время выполнения задания, использованные методы, внедренные новшества, а также полученные результаты должны быть оценены как клиентом, так и консультирующей организацией. В это время представляются и принимаются заключительные отчеты. Происходит расчет в соответствии с взаимными обязательствами. Если появляется интерес продолжать сотрудничество, ведутся переговоры относительно будущих контрактов и даль

нейшей работы. После завершения всех этих операций консультант покидает клиента, а задание по консультированию или проект завершаются по взаимному соглашению.

При формировании цены консалтинговых услуг могут использоваться следующие основные формы определения цены:

1) повременная оплата: определяется стоимость рабочего времени, необходимого для реализации проектной стадии, количество задействованных в проекте консультантов и их квалификация; расценки на услуги одного консультанта устанавливаются исходя из сложившихся отраслевых норм;

2) фиксированная оплата: консалтинговая компания определяет цену, ориентируясь на общий объем работ по проекту и стоимость аналогичных проектов у других компаний;

3) процент от стоимости объекта консультирования или результата: при оценке имущества — 12 % от стоимости имущества; консультирование по составлению контрактов — 1-2 % от стоимости контракта, консультирование по реализации бизнес-проекта — 10-15 % от прибыли от реализации проекта и т.д.

Малым предприятиям существование консалтинговых служб позволяет повысить эффективность управления, определить реальную привлекательность проекта, снизить риск и издержки осуществления проектов, уменьшить расходы на оплату труда благодаря снижению потребности в высококвалифицированных специалистах, уменьшить потери времени, повысить вероятность предоставления финансовых ресурсов различными национальными и международными фондами.

Приводимая ниже схема (рис. 3) дает представление о характере услуг по управленческому консультированию, используемых в практике промышленно развитых государств мира и стран СНГ, а также (во все возрастающей степени) в Казахстане.

Мировой опыт показывает, что сегодня профессиональные консультанты способны помочь решить управленческую проблему любого типа в организации любого размера и характера. Если появляются новые проблемы и потребности, вне всякого сомнения, обязательно появится и специалист- консультант, который постарается стать экспертом в данной новой области.

Система консультирования в Казахстане только развивается, однако уже имеется немало достаточно компетентных фирм, имеющих хорошую репутацию, способных дать целый спектр управленческих услуг как в области консалтинга, аудита, финансового анализа и управления движением денежных потоков предприятий, так и в области управления персоналом. Наиболее часто в качестве консультантов по отдельным вопросам у нас в стране привлекают крупных специалистов, как правило, имеющих научную степень и общественное признание. Однако быстро найти хорошего консультанта именно по конкретной проблеме в Казахстане пока еще достаточно сложно, поскольку данный рынок только набирает обороты, хотя перспективы его развития совершенно очевидны.

Список литературы

- Капустин ПА. Управленческое консультирование для руководителей. — СПб.: Изд. дом «Бизнес-пресса», 2000. — 293 с.

- Красовский Ю.Д. Сценарии организационного консультирования: Учеб. пособие. — М.: ОАО «Типография “Новости”», 2000. — 175 с.

- Посадский А.П. Основы консалтинга: Пособие для преподавателей экономических и бизнес-дисциплин. — М.: ГУ ВШЭ, 1999. — 158 с.

- Уткин ЭА. Консалтинг. — М.: Ассоциация авторов и издателей «ТАНДЕМ». Изд-во ЭКМОС, 1998. — 256 с.