Рациональное использование многокомпонентного минерального сырья начинается и во многом обеспечивается на стадии геологического изучения и геолого-экономической оценки выявленных ресурсов, при обосновании кондиций для рационального структурирования и подсчета промышленных запасов месторождения.

В настоящее время при обосновании кондиций на любое комплексное минеральное сырье в качестве основного показателя рассчитывается минимально-промышленное содержание основного компонента. При этом стоимость извлекаемых сопутствующих компонентов снимается с затрат на производство или, в большинстве случаев, с суммы полезных компонентов, приведенных к основному, т.е. минимально-промышленному содержанию условного компонента. Причем вопрос о круге полезных компонентов, включаемых в расчет содержания условного компонента по тому или иному блоку, месторождению решается субъективно, так как экологическая целесообразность получения отдельных компонентов при этом не выявляется. Минимальное содержание попутных (сопутствующих) компонентов при обосновании кондиций и подсчете запасов, как правило, не устанавливается. До сих пор достаточно удовлетворительного научного определения понятия показателя продукции и компонента в литературе не имеется. Наиболее развернутое определение понятия «попутное полезное ископаемое и компоненты их разновидностей» в материалах ГКЗ сводится к следующему.

К попутным полезным ископаемым относятся минеральные комплексы (горные породы, руды, подземные воды, рассолы), добыча которых при разработке основного полезного ископаемого и использование в народном хозяйстве являются экономически целесообразными.

К попутным компонентам относятся заключенные в полезные ископаемые минералы, металлы и другие химические элементы и их соединения, которые не имеют определяющего значения для промышленной оценки месторождений, но при переработке полезных ископаемых могут быть рентабельно извлечены и использованы в народном хозяйстве. Попутные полезные ископаемые и компоненты в зависимости от форм нахождения, связи с основными для данного месторождения полезными ископаемыми и компонентами и с учетом требований, предъявляемых промышленностью к условиям их разработки (извлечения), разделяются на три группы.

К I группе относятся попутные полезные ископаемые, образующие самостоятельные пласты, залежи или рудные тела в породах, вмещающих основное полезное ископаемое. К этой же группе относятся вскрышные породы, по составу и свойствам пригодные для производства строительных материалов или для других целей, а также торф и в отдельных случаях почвенно-растительный слой и породы, пригодные после проведения агрохимических мероприятий для использования в сельском хозяйстве.

Во II группу входят попутные компоненты, образующие собственные минералы, которые при обогащении могут быть выделены в самостоятельные концентраты или промпродукты, а в отдельных случаях накапливаются в продуктах обогащения основных компонентов в количествах, допускающих их последующее извлечение на экономически рациональной основе. К этой же группе относятся попутные компоненты, заключенные в нефти и горючих газах, выделяемые при добыче (сепарации) в самостоятельные продукты.

К III группе принадлежат различного рода примеси в минералах основных и попутных компонентов (изоморфные, механические, микровключения собственных минералов и др.), а также органические, металлические или металлоорганические соединения в углях и углистых породах. Преобладающую часть попутных компонентов III группы составляют рассеянные элементы, широко распространенные в различных твердых полезных ископаемых при весьма низких содержаниях. К этой же группе относятся примеси в рудных минералах золота, серебра, платиноидов, тантала, молибдена и др. При обогащении полезных ископаемых эти компоненты накапливаются в концентратах основных компонентов, а при переработке концентратов или непосредственном использовании полезных ископаемых в металлургическом, химическом, энергетическом и других производствах концентрируются в товарных продуктах или отходах. К этой же группе относятся попутные компоненты, присутствующие в нефти и газе и выделяемые лишь при их переработке, а также заключенные в подземных минерализованных водах и рассолах.

Из анализа изложенного можно сделать заключение, что основное полезное ископаемое и компоненты обязательно должны быть представлены на конкретном месторождении самостоятельным минералом. В качестве основы группировки попутных полезных ископаемых и компонентов в данном случае принята форма нахождения каждого конкретного ценного компонента в горной массе месторождения в широком смысле (включая весь комплекс покрывающих пород и часть вмещающих) и взаимосвязанный с ней технологический принцип последующего выделения компонентов в самостоятельные готовые конечные продукты. Это является весьма важным и необходимым для геологоразведочных работ и рационального использования ресурсов месторождения, но не помогает в решении проблем калькулирования себестоимости вырабатываемых продуктов и дифференцированной экономической оценки отдельных ценных компонентов в многокомпонентном сырье и разнообразных продуктах при комплексной его переработке. Зачастую и основные компоненты представлены в сырье как самостоятельными минералами, так и различными неструктурными механическими или изоморфными примесями в рудных и нерудных минералах, т.е. необходимость изучения форм нахождения в сырье распространяется на все без исключения — как полезно используемые, так и удаляемые в отходы компоненты, особенно экологически опасные.

В предложенном ГКЗ определении понятия попутных компонентов остается неясным, как быть в тех, достаточно многочисленных на практике случаях, когда каждый попутный компонент сырья в отдельности экономически менее значим, чем основной, но в совокупности попутные компоненты имеют «определяющее значение для промышленной оценки месторождения», т.е. без их использования (и учета) разработка оказывается нерентабельной?

«Попутные компоненты» во многих публикациях, в том числе и ранних работах автора этих строк, наделяются свойствами живых разумных существ, способных «накапливаться», «концентрироваться» в продуктах обогащения и переработки (химической, металлургической, энергетической и т.п.) сырья при извлечении основных компонентов и иметь «характер поведения» в процессе обогащения и последующего передела. В то же время в большинстве работ обоснованно отмечается зависимость распределения «основных» и «сопутствующих» компонентов в процессах обогащения и последующей переработки от их форм нахождения в исходном сырье и физико-химических свойств этих компонентов или их минералов-носителей в соответствии с законами геохимии. Очевидно, что вместо используемых применительно к «сопутствующим» компонентам упомянутых терминов «накапливаются» и «концентрируются» целесообразно подобрать другой, более подходящий, например, «повышается содержание» «сопутствующих» компонентов, а вместо термина «поведение» лучше использовать «распределение».

При существенных изменениях конъюнктуры, либо при реализации крупных технологических нововведений, изобретений, открытий значимость «основных» и «сопутствующих» полезных ископаемых и компонентов конкретных месторождений для экономики предприятия и страны может измениться коренным образом. В качестве наглядного примера в этом отношении можно привести ОАО «Ковдорский ГОК», производившего в начальный период своей деятельности только железорудный концентрат. С освоением технологии комплексной переработки руды за счет организации извлечения апатита и затем бадделеита, реализуемых в настоящее время на внешнем рынке, и существенном падении спроса на железорудный концентрат доля последнего в общей стоимости товарной продукции составляет всего 26,4 %.

Методика определения минимально-промышленного содержания основного компонента по сравнению с определением минимально-промышленного содержания условного компонента, кроме того, имеет следующий недостаток.

Отдельные части месторождений (геологические блоки, обособленные залежи, линзы, мощные прослои и т.п. в контуре промышленных запасов и непосредственно прилегающие к ним) с относительно низким содержанием «основных» компонентов могут иметь повышенные содержания высокоценных «сопутствующих» компонентов (I и II группы по классификации Государственной комиссии по запасам РФ), обеспечивающих высокорентабельную их отработку. Поэтому ограничение изучения «сопутствующих» полезных ископаемых и компонентов (I и II групп) границами разведки «основных» полезных ископаемых может привести к снижению потенциальной ценности месторождения и утрате части рентабельных конкурентоспособных ресурсов.

В соответствии с этим, с экономической точки зрения, нецелесообразно выделять не только «попутные», но и ограничивать разведку рамками «основного» полезного ископаемого или компонента: все без исключения полезные компоненты комплексного сырья целесообразно рассматривать равноправными, а границы разведки устанавливать на основе других геологических и экономических принципов.

Удачно подобранная краткая и достаточно емкая фраза о целесообразности извлечения (и учета в промышленных запасах) отдельных ценных попутных компонентов и комплексного использования сырья в целом на экономически рациональной основе, использованная в требованиях ГКЗ, не подкреплена соответствующей методикой и требует хотя бы краткой расшифровки и конкретизации.

Впервые методику определения минимального промышленного содержания рассеянных элементов в комплексном сырье на экономической основе предложил В.Н.Виноградов. Он отметил условность понятия «минимальное промышленное содержание» применительно к отдельному полезному компоненту комплексного сырья, а в основу методики положил принцип окупаемости затрат, относимых на получение каждого рассеянного элемента. По существу, при этом используется подход, аналогичный применяемому в некомплексных производствах, хотя определение себестоимости рассеянных элементов имеет некоторые особенности. В частности, затраты на добычу и первые стадии переработки комплексного сырья В.Н.Виноградов рекомендует не учитывать в себестоимости рассеянных элементов. Вместе с тем, кроме прямых затрат в себестоимость рассеянных элементов, им включается часть косвенных расходов по операциям комплексной переработки полупродуктов металлургического передела, содержащих несколько рассеянных (а также и других) ценных элементов.

Позднее аналогичную методику определения предельных содержаний рассеянных элементов в комплексном сырье предложили А.М.Быбочкин и А.М.Сечевица. Еще раньше автором настоящей работы введено понятие и предложена принципиально иная методика определения количественной величины предельных содержаний каждого из ценных компонентов (включая все без исключения «основные» и «сопутствующие») в полиметаллическом (комплексном вообще) сырье, ниже которых их получение (следовательно, учет в промышленных запасах) экономически не оправданно. Предельные содержания ценных компонентов нами рекомендуется определять в дополнение к минимально-промышленному содержанию условного металла («основного», «профилирующего», «ведущего» компонента) из условия окупаемости только прямых затрат, непосредственно связанных с ор- ганизацией получения именно данного компонента из комплексного сырья. Минимальнопромышленное содержание условного компонента определяется из условия окупаемости общей суммы прямых и косвенных затрат на добычу и комплексную переработку многокомпонентного сырья при учете только тех ценных компонентов, содержание которых в данном сырье не ниже предельного.

Изложенный подход распространяется на все без исключения ценные компоненты минерального сырья (а не только на рассеянные элементы) и позволяет существенно расширить промышленные запасы комплексных месторождений и повысить экономическую эффективность их эксплуатации.

По предложенной методике определены предельные содержания всех «основных» («профилирующих») и «сопутствующих» компонентов (всего по 17 компонентам) в рудах и концентратах свинцово-цинковой промышленности. Указанный подход нами был развит и подтвержден новыми аргументами, одобрен рядом предприятий и организаций, использован Казгипроцветметом при обосновании кондиций и подсчете промышленных запасов полиметаллических месторождений.

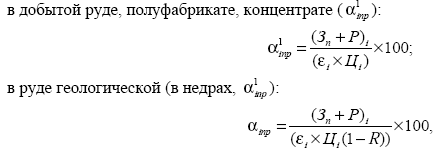

Практическое использование предложенного подхода к определению предельных содержаний ценных компонентов обусловило необходимость более четкого разграничения прямых и косвенных затрат комплексного производства. Применительно к горно-обогатительным предприятиям в прямые затраты (Зп) включаются расходы: на обогатительные доводочные, контрольные операции, сгущение, фильтрацию, сушку, складирование и хранение концентрата, коммерческие расходы, включая затаривание, погрузочно-разгрузочные операции, транспорт до пункта отправления, погрузку в вагон (судно) и другие имеющие место прямые затраты по конкретному концентрату (например, связанные с оформлением документов, почтово-телеграфные расходы, в том числе по экспортным операциям, включая таможенные платежи). Ресурсные платежи (Р) включают фактически уплачиваемые за право на добычу и на воспроизводство минерально-сырьевой базы, акцизы (по соответствующим полезным ископаемым). В соответствии с введенными условными обозначениями предельные содержания (ал пр) рассчитываются по формуле:

где i — номер ценного компонента, концентрата; et — извлечение i-го ценного компонента в готовую продукцию, доли единицы; Ц — рыночная цена 1т i-го ценного компонента в готовой продукции, тенге; R — коэффициент разубоживания руды при добыче, доли единицы.

В таблице 1 представлены рассчитанные автором предельные содержания ценных компонентов для условий ОАО «Апатит» и ОАО «Ковдорский ГОК» по рекомендуемой методике. Для наглядности полученные предельные содержания сопоставляются с фактическими средними содержаниями ценных компонентов в добытых рудах, а также их минимально-промышленными содержаниями при условии одностороннего некомплексного использования сырья для производства только оцениваемого компонента.

Полученные данные свидетельствуют о том, что рентабельная отработка Ковдорского месторождения может быть обеспечена только при условии комплексного использования добываемой руды, одностороннее её использование для производства любого из ценных составляющих убыточно. Предельные содержания компонентов, определенные в соответствии с положениями работ, мало отличаются от их минимально-промышленных содержаний при некомплексной переработке руд и существенно не влияют на выводы о сравнительной эффективности комплексного производства. Учет какой-либо части косвенных затрат, не меняющих при расширении (изменении вообще) номенклатуры извлекаемых компонентов, завышает величину расходов необходимых и неизбежных для организации производства оцениваемого компонента и существенно сужает экономически эффективные границы комплексного использования минерального сырья. Соответственно, методика определения предельных содержаний ценных компонентов в комплексном сырье из условия окупаемости только прямых затрат на их производство учитывает специфические особенности комплексных производств и позволяет более обоснованно оконтурировать месторождения многокомпонентных руд, способствует более рациональному использованию и охране недр.

|

Таблица 1 Предельные и минимально-промышленные содержания ценных компонентов в рудах Мурманской области

|

|||||||||||||||||||||||||||||||||||||||||||

Техническая возможность извлечения ценных компонентов из руд даже краевых зон с содержаниями, близкими к предельным (фактически перерабатывается усредненная шихта из руд разных добычных участков), подтверждается результатами исследований по обогащению нескольких проб- вмещающих пород Партомчоррского месторождения (табл. 2). Следует отметить, что основной целью работы было получение кондиционного нефелинового концентрата при комплексном использовании сырья. При этом из всех пяти проб получено по пять концентратов (апатитовый, нефелиновый, титаномагнетитовый, эгириновый и сфеновый).

|

Таблица 2 Показатели извлечения Р2О3 из вмещающих пород Партомчоррского месторождения

|

|||||||||||||||||||||||||||||||||

Изложенное свидетельствует о принципиальной возможности существенного снижения содержания ценных компонентов в промышленных запасах многокомпонентных руд и расширения сырьевой базы без дополнительных вложений, при условии развития комплексного его использования.

На основании вышеизложенного можно сделать следующие определенные выводы.

- Рациональное использование многокомпонентного минерального сырья начинается и во многом обеспечивается на стадии геологического изучения и геолого-экономической оценки выявленных ресурсов, при обосновании кондиций для рационального структурирования и подсчета промышленных запасов месторождения.

- В настоящее время при обосновании кондиций на любое комплексное минеральное сырье в качестве основного показателя рассчитывается минимально-промышленное содержание основного компонента. При этом стоимость извлекаемых сопутствующих компонентов снимается с затрат на производство или, в большинстве случаев, с суммы полезных компонентов, приведенных к основному, т.е. минимально-промышленному содержанию условного компонента.

- Предельные содержания ценных компонентов в работе нами определяются в дополнение к минимально-промышленному содержанию условного металла («основного», «профилирующего», «ведущего» компонента) из условия окупаемости только прямых затрат, непосредственно связанных с организацией получения именно данного компонента из комплексного сырья.