На современном этапе развития рыночной экономики традиционное производственно-сбытовое мышление руководителей организаций переориентируется на удовлетворение желаний и потребностей клиентов. А основной задачей контроллинга маркетинга является информационная поддержка эффективного менеджмента по удовлетворению потребностей клиентов.

Как и в других сферах предпринимательства, в маркетинге выделяют оперативный и стратегический маркетинг-контроллинг.

Стратегический маркетинг-контроллинг координирует функции стратегического планирования и контроля при поддержке стратегического информационного обеспечения. В этой связи основными задачами стратегического маркетинг-контроллинга являются: анализ стратегических решений, осуществляемых в процессе деятельности на рынке; методическая и информационная поддержка маркетинг-менеджмента при технико-экономическом обосновании и внедрении новых продуктов; координация стратегических планов.

Оперативный маркетинг-контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности на предприятии с использованием имеющейся системы информационного обеспечения. Основной задачей оперативного маркетинг-контроллинга является методическая, информационная и инструментальная поддержка деятельности маркетологов-менеджеров по достижению запланированного уровня прибыли, рентабельности и других показателей в краткосрочном периоде. К задачам оперативного маркетинг-котроллинга по основным направлениям маркетинговой политики относят контроль результатов ценовой, товарной, сбытовой, коммуникативной политики.

В эволюции содержания и назначения контроллинга выделяют следующие циклы:

— 1778-1931 — от ревизора к мастеру по оценке и координатору;

— 1931-1979 — от координатора к навигатору;

— с 1980 г. — от инструмента к концепции управления.

Современный этап эволюции контроллинга характеризуется проникновением его концепции во все сферы деятельности предприятия в условиях рынка (финансы, менеджмент, логистика, инновации, ресурсы, маркетинг и др.) [1-5].

Маркетинг-контроллинг рассматривается как система организации контроллинга результатов маркетинг-менеджмента на предприятии. Эта система включает подсистемы контроля и аудита, которые предполагают осуществление планирования, организации, учета, контроля, ревизии и оценки результатов реализации концепций, стратегий и планов маркетинга, эффективности мероприятий, осуществляемых для достижения тактических и стратегических целей маркетинга.

Маркетинг-контроллинг в сфере маркетинг-менеджмента обеспечивает методическую и инструментальную базы для поддержки основных функций маркетинг-менеджмента (планирование, коңтроль, учет и анализ) в системе принятия управленческих маркетинговых решений [6-8].

При этом следует иметь в виду, что маркетинговые мероприятия, пути и методы их реализации не являются предметом маркетинг-контроллинга.

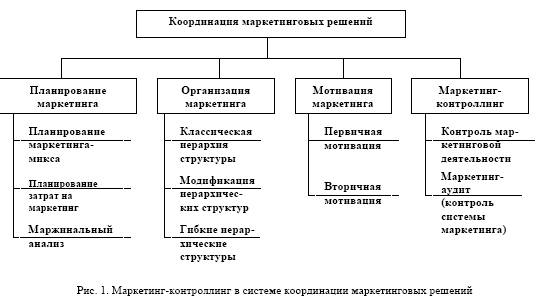

Маркетинг-контроллинг выступает как концептуальная и методическая основа интеграции и координации процесса управления маркетингом, как инструмент формирования и учета будущих обратных связей в системе управления маркетингом. Это означает, что маркетинг-контроллинг кооперирует и направляет взаимодействие всех ресурсов и субъектов процесса обеспечения эффективной маркетинговой деятельности, достижения целей маркетинга и соответственно целей фирмы в пер- спективс. Маркетинг-контроллинг занимает ведущее место в процессе координации принятия маркетинговых решений среди таких функций, как планирование, организация и мотивация (рис. 1).

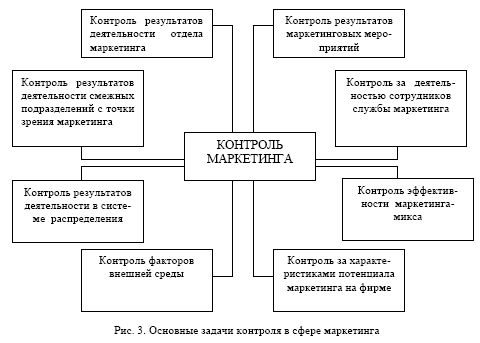

Главное назначение координации в системе маркетинг-контроллинга — это обеспечение единства интересов и регламентации взаимодействия между всеми участниками разработки и принятия маркетинговых решений для непрерывной эффективной предпринимательской деятельности (рис. 2).

Взаимодействие как совокупность действий и воздействий представляет собой степень, способы и формы взаимных коммуникаций субъектов маркетинговой системы в процессе их функционирования и развития.

Контроль маркетинга представляет собой последнюю фазу маркетинг-менеджмента.

Он обеспечивает учет обратных связей в текущей деятельности службы маркетинга. Задача контроля маркетинга — создание систематической и объективной характеристики состояния маркетинговой деятельности предприятия. Контроль маркетинга связан, в первую очередь, с контролем маркетинговых мероприятий, так как является инструментом для оценки исполнения маркетинговой концепции фирмы в части постановки и реализации целей. Контроль маркетинга включает функции не только диагностики, но и аналиэа. Он служит для адаптации запланированных инструментов политики маркетинга и изменения факторов окружающей среды. Благодаря контролю результаты внедрения маркетинговых мероприятий отражаются в планах маркетинга и предприятия в целом. Поэтому уже на стадии планирования следует предусматривать возможные мероприятия по контролю маркетинга.

Основные задачи контроля в сфере маркетинга и содержание мероприятий по их решению приведены соответственно на рисунке 3 и в таблице.

Процесс контроля маркетинга включает следующие основные стадии:

1) обоснование плановых показателей, которые должны подлежать контролю (например, оборот, доля рынка и т.д.).

2) измерение (сбор данных) фактических показателей результатов деятельности;

3) сравнение плановых и фактических показателей результатов деятельности;

4) анализ возможных отклонений фактических показателей от плановых;

5) формирование мероприятий по адаптации показателей текущей и перспективной управленческой деятельности по планированию маркетинга на основе результатов анализа отклонений показателей (разработка гибких планов, корректировка их, разработка новых планов).

Таблица

|

Мероприятия для осуществления контроля маркетинга

|

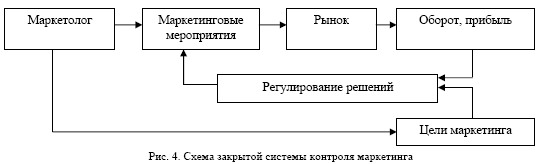

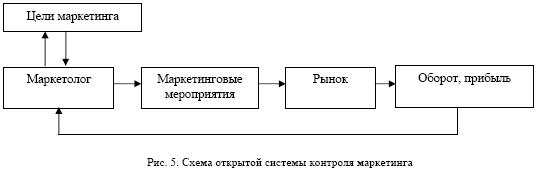

В зависимости от способа ведения мероприятий по адаптации, приспосабливаемости системы управления маркетингом к возможным изменениям факторов внутренней и внешней среды различают два вида контроля маркетинга (Ф.Котлер, 1974) — закрытая и открытая системы контроля маркетинга (см. рис. 4 и 5).

Как видно из этих рисунков, в закрытой системе контроля сравнение плановых и фактических показателей и их корректировка осуществляются без прямого вмешательства представителя группы маркетинг-менеджмента, тогда как в открытой системе контроля предполагается активное участие представителя группы маркетинг-менеджмента в проверке степени достижимости целей и оценке диапазона вводимых корректировок конкретных показателей.

Перспективной является открытая система контроля маркетинга, так как она ориентирована на более объективную оценку факторов окружающей среды, влияющих на отклонения плана маркетинга, и облегчает идентификацию причин отклонений в случае наличия ошибок при установлении величин плановых показателей.

В процессе осуществления маркетинг-контроллинга, проведения аналитической работы и прогнозирования показателей используются методы стратегического и оперативного анализа: АВС- анализ, SWOT-анализ, портфолио-анализ (портфельный), ӨАР-анализ, маржинальный анализ и другие методы.

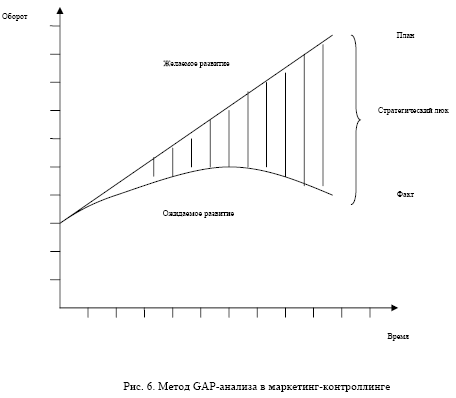

ӨАР-анализ относится к классическим инструментам долгосрочного планирования. Сущность ӨАР-анализа (анализ «люков»; с англ. gар — разрыв) заключается в установлении отклонений от желательного тренда развития тех или иных показателей, характеристик от ожидаемого. Метод предусматривает количественное сравнение экстраполированных или модифицированных целевых величин при условии, что осуществяяемая политика предприятия не будет меняться. Наличие стратегических «люков» в деятельности фирмы характеризует неудовлетворительную работу служб маркетинга и контроллинга и может приводить к снижению гарантий эффективной долгосрочной деятельности фирмы (рис. 6).

В случае выявления «люков» службы маркетинга и контроллинга начинают поиск стратегий относительно продуктов и рынков, позволяющих в долгосрочной перспективе «закрыть» возникшие «люки».

К основному недостатку метода ӨАР-анализа следует отнести ограничение на его использование в качестве инструмента контроллинга в случае, если ситуация на рынке нестабильна. Однако и в такой ситуации метод может быть использован как инструмент поиска и выработки корректирующих стратегий.

Применительно к предприятию портфолио-анализ представляет собой распределение его деятельности по отдельным стратегиям относительно продуктов и рынков. Портфолио-анализ предполагает, например, графическое построение матрицы, осями которой являются различные параметры рынков и продуктов: рост рынка — доля рынка, привлекательность рынка — конкурентные преимущества, рынок — жизненный цикл продукта и т.д.

На основании анализа матриц выявляются потенциалы успеха предприятия и формируется стратегия их реализации.

Обычно вышеуказанные инструменты используются в сфере стратегического маркетинга и контроллинга. Встает вопрос: каковы основные инструменты контроллинга в области оперативного маркетинга?

В краткосрочном плане приоритетной целью контроллинга является обеспечение экономичности службы маркетинга. Контроллинг должен следить за тем, чтобы разница между доходами с оборотами и издержками на маркетинг-микс стремилась к максимуму. В задачи контроллеров входит также контроль издержек по отдельным сферам маркетинговой деятельности.

Инструменты контроллинга маркетинга ориентированы на количественные параметры, к числу которых в первую очередь относятся доходы с оборота и маркетинговые издержки.

Список литературы

- Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Метологические и практические основы построения контроллинга в организациях. — М.: Финансы и статистика, 1998. — 256 с.

- Фалько С.Г., Носов В М. Контроллинг на предприятии. — М.: Общество «Знание» России, 1995. — 80 с.

- Хан Д. Планирование и контроль: концепция контроллинга / Пер. с нем. — М.: Финансы и статистика, 1997. — 800 с.

- Ананькина ЕА, Данилочкин СВ, Данилочкина Н.Г. и др. Контроллинг как инструмент управления предприятием. — М.: Аудит, ЮНИТИ, 1998. — 279 с.

- Павлова АМ. Контроллинг производства: Учебное пособие. — М.: МИЭТ, 2002. — 80 с.

- КретовИ.И. Организация маркетинга на предприятии: Практическое пособие. — М.: Юристъ, 2001. — 96 с.

- Питер Р. Диксон. Управление маркетингом / Пер. с англ. — М.: ЗАО «Издательство БИНОМ», 1998. — 560 с.

- Котлер Ф. Маркетинг менеджмент / Пер. с англ. — СПб.: ПитерКом, 1999. — 896 с.