Основная цель субъектов хозяйствования — совершить экономический выбор. Отдельно взятые предприниматели и предприятия осуществляют в условиях рынка четыре фундаментальных экономических выбора1:

- что и в каком количестве следует производить;

- как следует производить;

- кто должен выполнять определенную работу, используя преимущества общественного разделения труда;

- для кого должны быть предназначены результаты производства.

Без экономического анализа на микроуровне невозможно правильно сделать выбор.

Экономический анализ как инструмент познания окружающей экономической действительности возник одновременно с бухгалтерским учетом в Древнем Египте примерно за 4000 лет до нашей эры. Совершенствуясь параллельно с методами и практикой управления, он получил значительное теоретическое и практическое распространение лишь в эпоху бурного развития капиталистических форм хозяйствования. Несмотря на то, что отдельные методы и процедуры анализа получили широкое признание при принятии управленческих решений еще в первые десятилетия ХХ в., в самостоятельную науку АФХД (анализ финансово-хозяйственной деятельности) вылился сравнительно недавно — лишь в 60-е годы ХХ столетия. Возникновение его, а точнее, обособление в специальную отрасль знания, обусловлено двумя основными закономерностями общественного развития:

- практической потребностью в систематизации методов и методик анализа в условиях значительного усложнения хозяйственных связей, необходимостью перехода от эвристических и описательных методов познания к математическим и вероятностным;

- дифференциацией наук как объективной закономерностью развития научной деятельности.

Одновременно с процессами дифференциации в развитии науки идут и процессы интеграции

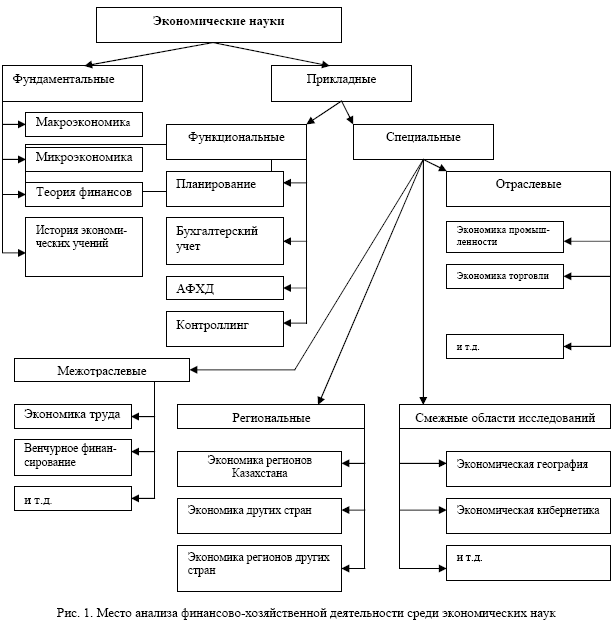

различных отраслей знания, их взаимопроникновения. Не всегда можно провести четкую грань между анализом финансово-хозяйственной деятельности предприятия и управленческим или бухгалтерским учетом, менеджментом и теорией принятия решений. Роль АФХД в совокупности экономических дисциплин достаточно важна, а его место среди них определяется в первую очередь принятой классификацией2.

Приведенная на рисунке 1 классификация экономических наук ставит во главу угла степень обобщения и формализации данных, с которыми работают экономисты: фундаментальные экономические дисциплины имеют дело с наиболее общими закономерностями развития экономики и ее субъектов, используя в своих исследованиях предельно математизированный и достаточно сложный инструментарий. Прикладные исследования обычно нацелены на изучение условий функционирования конкретных экономических субъектов, больших (как, например, целые страны) или малых (как, например, система ведения бухгалтерского учета отдельно взятого предприятия).

В составе прикладных экономических дисциплин выделяют функциональные, нацеленные на разработку способов ведения хозяйственной деятельности и оценку действенности их применения, и специальные, имеющие дело с отдельными аспектами экономики.

Функциональные дисциплины изучают общие функции, связанные с процессом принятия управленческих решений и его информационным обеспечением, а специальные разделы рассматривают конкретные формы экономических отношений в разных аспектах. Анализ финансово-хозяйственной деятельности в той или иной степени связан со всеми вышеназванными областями экономических наук, однако теснее всего — с функциональными, имеющими дело с учетной информацией. Данные, генерируемые в ходе процедур управленческого и бухгалтерского учета, лежат в основе АФХД. Именно этими данными оперирует аналитик.

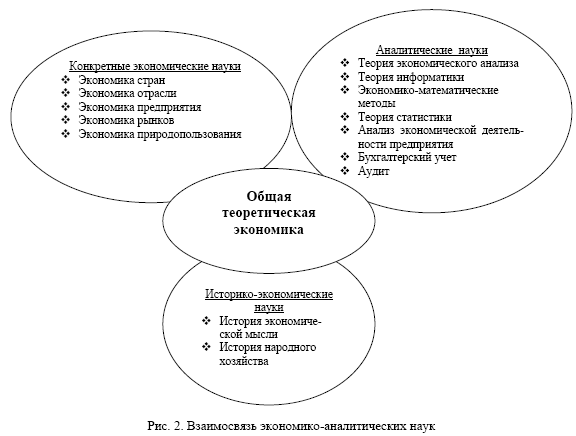

В целом анализ экономической деятельности предприятия требует специальной совокупности знаний, обусловленной объективными требованиями и условиями, такими как практическая потреб- ность и развитие наук, позволяющих проводить углубленное изучение экономических процессов. Микроанализ основан на сочетании прикладных экономических наук, которые условно можно подразделить на три группы — историко-экономические, конкретно-экономические и аналитические и которые основываются на законах общей теоретической экономики (рис. 2). Только совместное использование теоретических разработок представленных наук позволяет проводить детальный, глубокий и достоверный анализ экономической деятельности предприятий3.

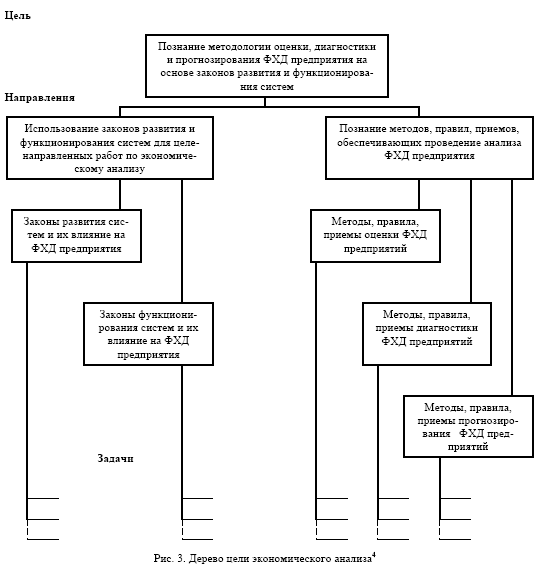

В настоящее время экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования ФХД (финансово-хозяйственной деятельности) предприятия (рис. 3).

Использование системы специальных знаний позволяет определять тенденции хозяйственного развития, научно обосновывать планы, управленческие решения, контролировать их выполнение, оценивать достигнутые результаты, осуществлять поиск, измерение, обоснование величины резервов повышения эффективности производства и разрабатывать мероприятия по их использованию.

Каждая наука имеет свой предмет. Сейчас в литературных источниках встречаются различные подходы к определению того, что является предметом АФХД. Самый простой (и наиболее разработанный еще в эпоху социалистического хозяйствования) подход подразумевает, что предметом анализа является использование предприятием своих материальных и трудовых ресурсов с точки зрения выполнения «спущенных сверху» производственных планов.

В условиях рыночной экономики в самом общем смысле под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и отражающиеся через систему экономической информации.

Из определения ясно, что экономический анализ исследует хозяйственные процессы предприятий, других подразделений и конечные производственно-финансовые результаты их деятельности. При этом экономика предприятий изучается в динамике.

Далее, предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под влиянием объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действия экономических законов. В процессе экономического анализа во многих случаях приходится сталкиваться, например, с действием ценового фактора (изменение цен, тарифов, ставок). Цены на готовые изделия, товары, тарифы на перевозки и ставки за услуги устанавливаются с учетом требований закона стоимости, законов рынка. Цены, тарифы, ставки — это непостоянные величины. Если изменились цены на сырье, материалы, полуфабрикаты, готовую продукцию, товары, то это повлияет почти на все показатели (особенно финансовые) промышленных, строительных, сельскохозяйственных, торговых и других предприятий. Учет изменения цен, тарифов, ставок в процессе анализа приводит к усложнению экономических расчетов. Фактор цен, не зависящий от того или иного предприятия, исключается путем индексных пересчетов, его действие выявляется особо, вне связи с другими факторами.

В определении указывается также, что предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под воздействием субъективных (внутренних) факторов. Их влиянию на хозяйственную деятельность в ходе анализа уделяется пристальное внимание.

Субъективные факторы связаны с конкретной деятельностью человека, полностью зависят от него. Даже умелое прогнозирование в хозяйственной практике действий объективных условий, объективных факторов можно трактовать как явление субъективного порядка. Успешное хозяйствование, выполнение бизнес-планов определяются умелым руководством тем или иным производственным коллективом; правильной организацией производства, экономики, финансов; глубоким знанием дела конкретным исполнителем.

В определении предмета экономического анализа указывается также, что хозяйственные процессы и их результаты, складывающиеся под воздействием объективных и субъективных факторов, получают соответствующее отражение в системе экономической информации. Эта система представляет собой совокупность данных, всесторонне характеризующих хозяйственную деятельность на различных уровнях.

Информационная система включает в себя совокупность входных данных, результаты их промежуточной обработки, выходные данные и конечные результаты, поступающие в систему управления. Рационально организованный и соответствующим образом регулируемый информационный поток служит надежной базой для построения моделей (моделирования) в соответствии с задачами экономического анализа5.

Содержанием и предметом экономического анализа определяются стоящие перед ним задачи.

Задачи анализа меняются в зависимости от его вида. Первый вид анализа — оценка хозяйственной деятельности предприятия — имеет следующие основные задачи:

- повышение научно-экономической обоснованности бизнес-планов и нормативов;

- объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов;

- определение экономической эффективности использования трудовых, материальных и финансовых ресурсов;

- выявление и измерение внутренних резервов на всех стадиях производственного процесса;

- оценка управленческих решений.

Второй вид анализа — оценка финансового состояния предприятия — включает в себя следующие задачи:

- контроль за осуществлением требований коммерческого расчета;

- оценка оперативного и стратегического планирования финансовой деятельности;

- диагностика финансового состояния (равновесие, задолженности, автономия);

- финансовый анализ деятельности, рентабельности, риска;

- финансовая оценка предприятия.

Третий вид анализа — это анализ нововведений и их инвестирования. Задачами данного анализа являются:

- анализ финансовых потоков инвестирования;

- кратковременное финансовое прогнозирование;

- анализ финансовых проблем в области инвестирования;

- планирование и осуществление нововведений.

Задачи экономического анализа, конечно, не исчерпываются приведенным выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи автономного характера. И их можно решить, применяя общие и частные аналитические методы.

Опыт хозяйственного развития показывает, что перед экономической наукой в целом и перед экономическим анализом в частности на различных этапах выдвигались новые задачи, корректировались ранее поставленные. Этот процесс будет происходить, естественно, и в дальнейшем.

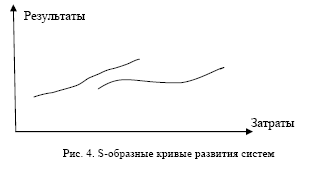

С учетом того, что развитие систем происходит по S-образным кривым (рис. 4), развитие теории экономического анализа можно разбить на два направления:

- оценка, диагностика и прогнозирование на линейных участках кривых, где с достаточной точностью применяются метод экстраполяции и традиционные методы анализа;

- оценка, диагностика и прогнозирование ФХД в окрестностях точек перегиба и на логистических участках кривых, где прогнозируемые характеристики не стационарны и подвержены скачкообразным изменениям. Основные теоремы экономической динамики были изложены в конце 40-х годов ХХ столетия английским экономистом Р.Харродом6, что и можно считать началом второго направления в развитии теории экономического анализа.

Анализ финансово-хозяйственной деятельности следует проводить, руководствуясь определенными принципами. Основные из них представлены в таблице.

Таблица

|

Основные принципы анализа финансово-хозяйственной деятельности предприятия

|

Для правильного понимания содержания и задач анализа хозяйственной деятельности (АХД) предприятия важнейшее значение имеет классификация. В экономической литературе3, 57 анализ хозяйственной деятельности классифицируется по разным признакам.

По отраслевому признаку, который основывается на общественном разделении труда, анализ делится на отраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.), и межотраслевой, который является теоретической и методологической основой АХД во всех отраслях национальной экономики, или, другими словами, теорией анализа хозяйственной деятельности.

Объективная необходимость отраслевого АХД обусловлена спецификой разных отраслей производства. Каждая отрасль общественного производства в силу разного характера труда имеет свои особенности, свою специфику и, как следствие, — характерные экономические отношения. Необходимость исследования специфики разных отраслей обусловила потребность разработки методики АХД с учетом особенностей и условий каждой отрасли экономики.

Одновременно нужно учитывать, что все отрасли общественного производства тесно связаны между собой. Им присуще много общего. Взаимосвязи отдельных отраслей, наличие внутренней связи между ними вызывают необходимость разработки межотраслевого анализа (теории АХД). Теория АХД раскрывает наиболее общие методологические черты и особенности этой науки, обобщает пе-

редовой опыт АХД в разных отраслях экономики, обогащает содержание экономического анализа в целом и отраслевого в частности. Владение общими теоретическими знаниями по экономическому анализу является необходимым условием грамотной, квалифицированной разработки и практического использования индивидуальных методик отраслевого анализа.

По признаку времени АХД подразделяется на предварительный (перспективный) и последующий (ретроспективный, исторический).

Предварительный анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и плановых заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения нежелательных результатов.

Последующий (ретроспективный) анализ проводится после совершения хозяйственных актов. Он используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятий.

Перспективный и ретроспективный анализы тесно связаны между собой. Без ретроспективного анализа невозможно сделать перспективный. Анализ результатов труда за прошлые годы позволяет изучить тенденции, закономерности, выявить неиспользованные возможности, передовой опыт и т.д., что имеет важное значение при обосновании уровня экономических показателей на перспективу. Умение видеть перспективу дает именно ретроспективный анализ. Он является основой перспективного анализа.

В свою очередь от глубины и качества предварительного анализа на перспективу зависят результаты ретроспективного анализа. Если плановые показатели недостаточно обоснованны и реальны, то последующий анализ выполнения плана вообще теряет смысл и требует предварительной оценки обоснованности плановых показателей.

Ретроспективный анализ делится на оперативный и итоговый (результативный). Оперативный (ситуационный) анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.). Цель его — оперативно выявлять недостатки и воздействовать на хозяйственные процессы. Рыночная экономика характеризуется динамичностью ситуации как производственной, коммерческой, финансовой деятельности предприятия, так и его внешней среды. В этих условиях оперативный (ситуационный) анализ приобретает особое значение.

Итоговый (заключительный) анализ проводится за отчетный период времени (месяц, квартал, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период. Этим обеспечивается более полная оценка деятельности предприятия по использованию имеющихся возможностей.

Итоговый и оперативный анализы взаимосвязаны и дополняют друг друга. Они дают возможность руководству предприятия не только оперативно ликвидировать недостатки в процессе производства, но и комплексно обобщать достижения, результаты производства за соответствующие периоды времени, разрабатывать мероприятия, направленные на рост эффективности производства.

По пространственному признаку можно выделить анализ внутрихозяйственный и межхозяйст- венный. Внутрихозяйственный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений. При межхозяйственном анализе сравниваются результаты деятельности двух или более предприятий. Это позволяет выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности предприятия.

Важное значение имеет классификация АХД по объектам управления. Хозяйственная деятельность (управляемая система) состоит из отдельных подсистем: экономики, техники, технологии, организации производства, социальных условий труда, природоохранной деятельности и др. Аспект анализа по желанию управляющего органа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности. В связи с этим выделяют:

- технико-экономический анализ, которым занимаются технические службы предприятия (главный инженер, главный технолог и др.). Его содержанием является изучение взаимодействия технических и экономических процессов и установление их влияния на экономические результаты деятельности предприятия;

- финансово-экономический анализ (финансовая служба предприятия, финансовые и кредитные органы) основное внимание уделяет финансовым результатам деятельности предприятия: выполнению финансового плана, эффективности использования собственного и заемного капитала, выявлению резервов увеличения суммы прибыли, роста рентабельности, улучшения финансового состояния и платежеспособности предприятия;

- аудиторский (бухгалтерский) анализ — это экспертная диагностика финансового «здоровья» предприятия. Проводится аудиторами или аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования;

- социально-экономический анализ (экономические службы управления, социологические лаборатории, статистические органы) изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности;

- экономико-статистический анализ (статистические органы) применяется для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, региона;

- экономико-экологический анализ (органы охраны окружающей среды) исследует взаимодействие экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию;

- маркетинговый анализ (служба маркетинга предприятия или объединения) применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

По методике изучения объектов анализ хозяйственной деятельности может быть сравнительным, диагностическим, факторным, маржинальным, экономико-математическим, экономико-статистическим, функционально-стоимостным и т.д.

При сравнительном анализе обычно ограничиваются сравнением отчетных показателей о результатах хозяйственной деятельности с показателями плана текущего года, данными прошлых лет, передовых предприятий.

Факторный анализ направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

Диагностический (экспресс-анализ) представляет собой способ установления характера нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данного нарушения. К примеру, если темпы роста валовой продукции опережают темпы роста товарной продукции, то это свидетельствует о росте остатков незавершенного производства. Если темпы роста валовой продукции выше темпов роста производительности труда, то это признак невыполнения плана мероприятий по механизации и автоматизации производства, улучшению организации труда и на этой основе сокращения численности работающих. Знание признака позволяет быстро и довольно точно установить характер нарушений, не производя непосредственных измерений, т.е. без действий, которые требуют дополнительного времени и средств.

Маржинальный анализ — это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные.

С помощью экономико-математического анализа выбирается наиболее оптимальный вариант решения экономической задачи, выявляются резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов.

Стохастический анализ (дисперсионный, корреляционный, компонентный и др.) используется для изучения стохастических зависимостей между исследуемыми явлениями и процессами хозяйственной деятельности предприятий.

Функционально-стоимостный анализ (ФСА) представляет собой метод выявления резервов. Он базируется на функциях, которые выполняет объект, и сориентирован на оптимальные методы их реализации на всех стадиях жизненного цикла изделия (научно-исследовательские работы, конструирование, производство, эксплуатация и утилизация). Его основное назначение в том, чтобы выявить и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов ит.д.

По субъектам (пользователям) различают внутренний и внешний анализ. Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами.

По охвату изучаемых объектов анализ делится на сплошной и выборочный. При сплошном анализе выводы делаются после изучения всех без исключения объектов, а при выборочном — по результатам обследования только части объектов.

По содержанию программы анализ может быть комплексным и тематическим. При комплексном анализе деятельность предприятия изучается всесторонне, а при тематическом — только отдельные ее стороны, представляющие в определенный момент наибольший интерес. Например, вопросы использования материальных ресурсов, производственной мощности предприятия, снижения себестоимости продукции и пр.

Каждая из названных форм АХД своеобразна по содержанию, организации и методике его проведения.

Необходимо отметить, что каждому виду анализа соответствует своя методика7. Вообще под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой- либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях национальной экономики. Частные методики конкретизируют общую относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования.

Любая методика анализа будет представлять собой наказ или методологические советы по исполнению аналитического исследования. Она содержит примерно такие моменты:

- задачи и формулировки целей анализа;

- объекты анализа;

- системы показателей, с помощью которых будет исследоваться каждый объект анализа;

- советы по последовательности и периодичности проведения аналитического исследования;

- описание способов исследования изучаемых объектов;

- источники данных, на основании которых производится анализ;

- указания по организации анализа (какие лица, службы будут проводить отдельные части исследования);

- технические средства, которые целесообразно использовать для аналитической обработки информации;

- характеристика документов, которыми лучше всего оформлять результаты анализа;

- потребители результатов анализа.

Более подробно остановимся на двух элементах методики АХД: последовательности выполнения аналитической работы; способах исследования изучаемых объектов.

При выполнении комплексного АХД выделяются следующие этапы:

На первом этапе уточняются объекты, цель и задачи анализа, составляется план аналитической работы.

На втором этапе разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа.

На третьем этапе собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т.д.).

На четвертом этапе проводится сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т.д.

На пятом этапе выполняется факторный анализ: выделяются факторы и определяется их влияние на результат.

На шестом этапе выявляются неиспользованные и перспективные резервы повышения эффективности производства.

На седьмом этапе происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Такая последовательность выполнения аналитических исследований является наиболее целесообразной с точки зрения теории и практики АХД.

В качестве важнейшего элемента методики АХД выступают технические приемы и способы анализа. Кратко эти способы можно назвать инструментарием анализа. Они используются на различных этапах исследования для:

- первичной обработки собранной информации (проверки, группировки, систематизации);

- изучения состояния и закономерностей развития исследуемых объектов;

- определения влияния факторов на результаты деятельности предприятий;

- подсчета неиспользованных и перспективных резервов увеличения эффективности производства;

- обобщения результатов анализа и комплексной оценки деятельности предприятий;

- обоснования планов экономического и социального развития, управленческих решений, различных мероприятий.

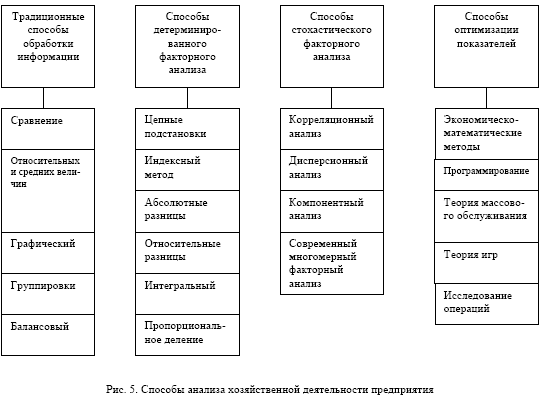

В анализе хозяйственной деятельности используется много различных способов. Среди них можно выделить традиционные способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый, средних и относительных чисел, аналитических группировок).

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов в анализе применяются такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др. (рис. 5). Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д.

В последние годы широкое использование математических методов является важным направлением совершенствования экономического анализа, повышает эффективность анализа деятельности предприятий и их подразделений. Это достигается за счет сокращения сроков проведения анализа, более полного охвата влияния факторов на результаты коммерческой деятельности, замены приближенных или упрощенных расчетов точными вычислениями, постановки и решения новых многомерных задач анализа, практически невыполнимых вручную или традиционными методами.

Применение математических методов в экономическом анализе деятельности предприятия требует8:

- системного подхода к изучению экономики предприятий, учета всего множества существенных взаимосвязей между различными сторонами деятельности предприятий; в этих условиях сам анализ все более приобретает черты системного в кибернетическом смысле слова;

- разработки комплекса экономико-математических моделей, отражающих количественную характеристику экономических процессов и задач, решаемых с помощью экономического анализа;

- совершенствования системы экономической информации о работе предприятий;

- наличия технических средств (ЭВМ и др.), осуществляющих хранение, обработку и передачу экономической информации в целях экономического анализа;

- организации специального коллектива аналитиков, состоящего из экономистов-производствен- ников, специалистов по экономико-математическому моделированию, математиков-вычисли- телей, программистов-операторов и др.

Все показатели, которые используются в анализе, взаимосвязаны и взаимообусловлены. Это вытекает из реально существующих связей между экономическими явлениями, которые они описывают. Комплексное изучение экономики предприятий предусматривает систематизацию показателей, потому что совокупность показателей, какой бы исчерпывающей она не была, без учета их взаимосвязи, соподчиненности не может дать настоящего представления об эффективности хозяйственной деятельности.

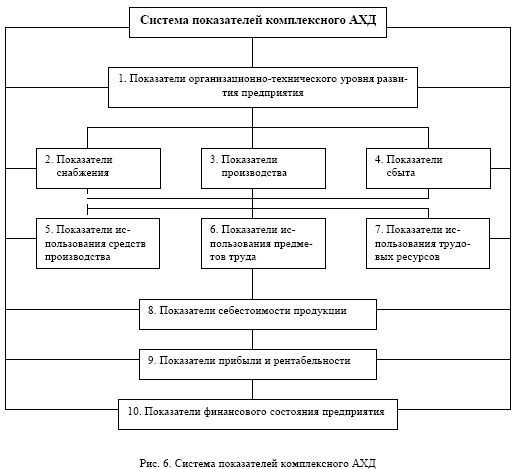

Все показатели, в зависимости от объекта анализа, группируются в следующие подсистемы (рис. 6).

Показатели, которые образуют подсистемы, можно разбить на входящие и выходящие, общие и частные. С помощью входящих и выходящих показателей осуществляется взаимосвязь подсистем. Выходящий показатель одной подсистемы является входящим для других подсистем.

Показатели организационно-технического уровня (блок 1) характеризуют производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооруженность труда, степень механизации и автоматизации, прогрессивность технологических процессов и т.д.

Показатели приведенной подсистемы оказывают влияние на все остальные показатели хозяйствования и в первую очередь на объем производства и реализацию продукции, ее качество, на степень использования производственных ресурсов (производительность труда, фондоотдачу, материалоот- дачу), а также на другие показатели экономической эффективности: себестоимость, прибыль, рентабельность и т.д. Поэтому анализ хозяйственной деятельности надо начинать с изучения этой подсистемы.

Показатели второй подсистемы характеризуют обеспеченность предприятия основными средствами производства, оборудованием, материальными и трудовыми ресурсами. От того, насколько полно и своевременно обеспечивается производство всеми необходимыми средствами, зависит выход продукции, себестоимость, прибыль, рентабельность, финансовое положение предприятия.

Третий блок включает показатели производства продукции: объем валовой и товарной продукции в стоимостном, натуральном и условно-натуральном измерении, структуру продукции, ее качество, ритмичность производства и др.

К показателям четвертого блока относятся данные об объеме отгрузки и реализации продукции, остатках готовой продукции на складах. Они очень тесно связаны с показателями третьего и девятого блоков.

Основными показателями подсистемы 5 являются фондоотдача, фондоемкость, среднегодовая стоимость основных средств производства, амортизация. Наряду с этими показателями большое значение имеют и другие, например, среднечасовая выработка продукции на единицу оборудования, коэффициент использования наличного оборудования и т.д. От них зависит уровень фондоотдачи.

В подсистеме 6 основными показателями являются материалоемкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем 7-10. От экономного использования материалов зависит выход продукции, себестоимость, а значит, и сумма прибыли, уровень рентабельности, финансовое состояние предприятия.

К последней подсистеме (блок 10) относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств, отношения с финансовыми органами, банками, вышестоящими организациями, работниками своего предприятия по поводу использования собственного и заемного капитала, а также факторы, которые определяют эти отношения.

К этой подсистеме относятся также показатели, которые характеризуют использование прибыли, фондов накопления и потребления, кредитов банков, платежеспособность предприятия, его финансовую устойчивость. Они зависят от показателей всех предыдущих подсистем и, в свою очередь, оказывают большое влияние на показатели организационно-технического уровня предприятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов.

Таким образом, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей.

Перспективы развития АХД в теоретическом направлении тесно связаны с развитием смежных наук, в первую очередь, математики, статистики, бухгалтерского учета и др. Кроме того, развитие анализа зависит и от запросов практики. В условиях командно-административной системы управления он не находил достаточно широкого практического применения, так как не было нужды в обосновании управленческих решений на местах, все решения исходили сверху.

Что касается перспектив прикладного характера, то АХД постепенно займет ведущее место в системе управления. Этому содействуют преобразования, которые происходят в нашем обществе. Совершенствование экономического механизма через переход к рынку, конкуренция предприятий и форм собственности будут содействовать повышению заинтересованности в этой науке.

Список литературы

- Анализ экономики. Страна, рынок, фирма: Учебник / Под ред. А.Е.Рыбалкина. — М.: Международные отношения, 1999. — 304 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. — М.: ПБОЮЛ М.А.Захаров, 2001. — 424 с.

- Прыкина Л.В. Экономический анализ предприятия: Учебник. — М.: ЮНИТИ-ДАНА, 2001. — 360 с.

- Любушин Н.П. Теория экономического анализа: Курс лекций. — Нижний Новгород: НКИ, 1998. — 81 с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие. — М.: ЮНИТИ-ДАНА, 1999. — 471 с.

- Классики кейнсианства: В 2 т. Т. 1. К теории экономической динамики / Р.Харрод. Экономические циклы и национальный доход. Ч. I-II / Э.Хансен. Предисл., сост. А.Г.Худокормов. — М.: Экономика, 1997. — 416 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. — Минск: Экоперспектива, 1997. — 498 с.

- БакановМ.И., Шеремет А.Д. Теория экономического анализа: Учебник. — М.: Финансы и статистика, 1997. — 416 с.