Проблема легализации и отражения теневой экономики в данных официальной статистики в последние годы вызывает повышенное внимание на международном уровне. С одной стороны, это вызвано активизацией теневой экономики, с другой — тем, что даже в странах с хорошо организованной системой отслеживания деятельности и доходов экономических единиц какая-то их часть остается за пределами статистического учета в силу не только их теневого характера, но и определенной ограниченности возможностей статистического наблюдения.

Проблема статистического отражения теневой экономики в настоящее время в Казахстане особенно актуальна, так как в ходе проведения экономических реформ и внедрения рыночных отношений масштабы этой части экономики возрастают, что обусловлено многими факторами:

а) расширением частного сектора в результате приватизации государственных и появления новых частных предприятий, в том числе большого числа мелких предприятий;

б) развитием частного предпринимательства без образования юридического лица, особенно трудно поддающегося учету;

в) несовершенством правовой базы регулирования экономики в период формирования её многоукладности;

г) чрезмерным уровнем налогообложения, превышающим финансовые возможности предприятий;

д) необходимостью адаптации статистического наблюдения к новым условиям экономики.

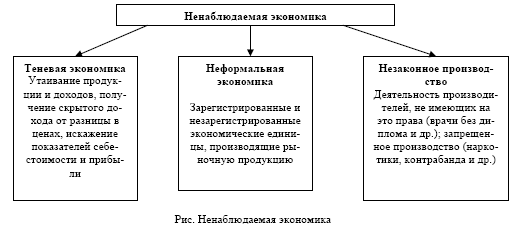

Обсуждение этих вопросов на международных совещаниях и накопление практического опыта в этой области в ряде стран позволили впервые сформулировать в СНС-92 четкие основополагающие концепции, определения и классификации для отражения различных аспектов теневой экономики, различные методы её оценки. Для описания всех видов экономической деятельности, прямо не учитываемой регулярным статистическим наблюдением, был предложен обобщенный термин — «ненаблюдаемая экономика»1 (рис.).

В соответствии с концепцией СНС-92 одним из элементов «ненаблюдаемой экономики» является неформальная экономика — это производство рыночной продукции некорпоративными предприятиями сектора домашних хозяйств (включая предпринимательскую деятельность отдельных лиц), которые ни с юридической, ни с экономической точки зрения нельзя отделить от их владельцев. Например, деятельность личных подсобных хозяйств и крестьянских (фермерских) хозяйств, производящих хотя бы часть своей продукции для продажи; деятельность других предпринимателей без образования юридического лица (мелких торговцев, «челноков», лиц, оказывающих услуги по строительству и ремонту домов и квартир, сдающих жилье внаем, кустарей-ремесленников, частных портных и сапожников, врачей, репетиторов и др.). Эта деятельность может быть как официально регистрируемой, так и теневой.

Взаимодействие домашних хозяйств и «теневой экономики» осуществляется следующим образом. С одной стороны, домашние хозяйства осуществляют затраты денежных средств в секторах экономики, связанных с «теневой» деятельностью, т.е. в данном случае домашнее хозяйство выступает в роли потребителя продукции «теневой» деятельности. С другой стороны, домашние хозяйства получают доходы и осуществляют затраты труда в секторах, связанных с «теневой экономикой», иначе говоря, выступают в роли получателей доходов от «теневой» занятости и использования активов.

Доходы населения являются одним из важнейших показателей экономического благосостояния общества и представляют собой все поступления в денежной форме, в натуральной форме и в форме услуг, полученные на годовой или более частой основе, за исключением внезапных заработков и иных подобных нерегулярных и обычно разовых поступлений. В операционном смысле одним из компонентов дохода выступает доход от собственности, который состоит из поступлений, полученных в результате права собственности в отношении финансовых и нефинансовых активов, которые были предоставлены другим для их использования. Эти доходы обычно представлены в форме выплат процентов, дивидендов, рентных платежей за использование непроизведенных активов (природных активов), авторских гонораров за использование интеллектуальной собственности и рентных платежей за произведенные активы.

Система Национальных счетов включает в доход только рентные платежи, полученные за использование произведенных активов, учитывая их в качестве дохода от собственности. Аргументируется это тем, что рента за произведенные активы, которые часто называют доходом от аренды, возникает в результате производственной деятельности, такой как возведение, поддержание в надлежащем состоянии, ремонт, проводимой домохозяйствами, выступающими в качестве предпринимателей без образования юридического лица. Следовательно, такие платежи необходимо включить в понятия дохода от самостоятельной занятости. Но, так как эти поступления являются доходом от предпринимательской деятельности, становится неясно, в какой степени они включают элемент занятости (трудовой деятельности), по крайней мере, во время соответствующего отчетного периода. Таким образом, возникает затруднение в попытке увязать результирующий доход с текущей трудовой деятельностью. На 17 Международной конференции статистиков труда было рекомендовано следовать общепринятой во многих странах практике и трактовать ренту, включая доходы от аренды, в качестве дохода от собственности. Рентные доходы следует регистрировать за вычетом соответствующих расходов2.

Согласно методологическим положениям, принятым Агентством Республики Казахстан по статистике, доход от сдачи в аренду имущества относится к доходам от собственности3. По казахстанскому налоговому законодательству лица, сдающие в аренду принадлежащее им жилье и получающие от этого имущественный доход, обязаны уплачивать в бюджет индивидуальный подоходный налог, исчисление которого производится налогоплательщиком самостоятельно, путем применения соответствующих ставок к сумме дохода, за минусом налоговых вычетов. В данном случае граждане имеют право не регистрировать себя в качестве индивидуальных предпринимателей. Уплата индивидуального подоходного налога осуществляется по итогам налогового года на основании подачи декларации по индивидуальному подоходному налогу в установленные действующим законодательством сроки. Процедура же исчисления суммы налога с имущественного дохода требует специальной бухгалтерской подготовки.

Однако существует альтернативная процедура расчетов с бюджетом по доходу от сдачи в аренду жилья для индивидуальных предпринимателей, налогообложение которых осуществляется по специальному налоговому режиму на основе патента. Данная форма предложена на основании условий её применения4:

1) подобная деятельность осуществляется в форме личного предпринимательства;

2) деятельность осуществляется без привлечения наемных работников;

3) доход за налоговый период не превышает 2 млн. тг.

Следует отметить, что сумма налога, подлежащая уплате в бюджет, в последнем случае меньше (табл. 1).

Таблица 1

Процедура расчета суммы налога, подлежащей уплате в бюджет, с имущественного дохода

и по специальному налоговому режиму на основе патента (условный пример)

|

Имущественный доход |

Специальный налоговый режим на основе патента |

|

Годовой доход: 240 000 тг. |

Заявленный доход: 240 000 тг. |

|

Вычеты: 12 МРП: 12*1 030=12 360тг. Пенс. отчисления: 24 000 тг. |

|

|

Налогооблагаемый доход: 203 640 тг. |

|

|

Ставка: сумма налога с 15-кратного годового расчетного показателя (5 %) + 8 % с суммы, превышающей его |

Ставка: 3 % |

|

Сумма налога: 10 729,2 тг. |

Сумма налога: 7 200 тг. |

Примечание. Рассчитано авторами согласно Налоговому кодексу Республики Казахстан.

Проведенные расчеты говорят о том, что наиболее приемлемой и доступной процедурой исчисления суммы налога является специальный налоговый режим на основе патента. Именно поэтому данная форма может широко использоваться для организации деятельности по предоставлению жилья внаем.

Налоговые поступления являются основным источником доходов государственного бюджета, размер которых мог бы быть увеличен за счет сумм налогов с дохода лиц, предоставляющих в аренду жилье, но уклоняющихся от своих обязанностей.

Несовершенство механизма учета и контроля за предоставлением жилья внаем является основным фактором, позволяющим все бльшему количеству собственников квартир заниматься подобной деятельностью без соответствующего на это разрешения. Выявление, пресечение преступлений и иных правонарушений, связанных с финансовыми операциями, в том числе сокрытие или занижение доходов, укрытие объектов налогообложения или объектов, связанных с ним, с целью уклонения от уплаты налогов и других обязательных платежей в бюджет являются функцией Налогового комитета. Для выявления случаев предоставления жилья внаем без наличия регистрации в налоговых органах проводятся периодические рейдовые проверки по сообщениям третьих лиц, а также ведется работа в сотрудничестве с кооперативами собственников квартир, которые могут предоставить информацию о лицах, сдающих принадлежащие им квартиры в аренду. Но следует отметить, что в первом случае факт коммерческой сделки между собственником жилья и квартиросъемщиком может не подтвердиться, так как нередко эти две стороны вступают в сговор о сокрытии финансового аспекта их взаимоотношений. Кооперативы собственников квартир, имея достоверную информацию о собственниках квартир, сдающих их внаем, не идут на активное сотрудничество с налоговыми органами. Причиной такого пассивного отношения к данному вопросу можно назвать отсутствие заинтересованности КСК в предоставлении подобной информации. Если же факт предоставления жилья в наем подтверждается, то его собственник несет ответственность в виде уплаты штрафа за занятие предпринимательской деятельностью без соответствующего на это разрешения в размере от 10 МРП, а затем должен либо оформить свою деятельность официально, либо прекратить ее осуществление.

В рамках данной работы был проведен мониторинг средств массовой информации с целью выявления размеров доходов, получаемых населением от сдачи в аренду принадлежащего им жилья. Источником данных послужили региональные газеты «Недвижимость» и «Газета бесплатных объявлений», содержащие объявления о предоставлении в аренду жилья (табл. 2).

Таблица 2

Данные мониторинга СМИ по выявлению размеров доходов, получаемых населением от сдачи в аренду жилья

|

Объект |

Количество объявлений |

Средняя оплата |

|

1-комн. квартира |

73 |

20 000 |

|

2-комн. квартира |

98 |

26 000 |

|

3-комн. квартира и более |

32 |

30 000 |

|

1 комната |

79 |

6 000 |

|

Всего: |

282 |

19 297,87 |

Примечание. Рассчитано авторами на основании данных газет: «Недвижимость» № 41 (219). 2005 г. 18–24 окт. и «Газета бесплатных объявлений». № 41 (222) 2005 г. 18 окт.

Следует отметить, что в результате телефонного опроса 10 % всех объявлений было выявлено, что лишь 1 имеет регистрацию в налоговых органах. На основе полученных в ходе проведенного мониторинга данных можно предположить, что ежегодно за счет уклонения от уплаты налогов «предпринимателей», сдающих в аренду жилье, бюджет теряет около 2 млн. тг. (И это только по Караганде!)

В целях легализации теневой экономики была разработана и утверждена решением XXVI сессии областного Маслихата от 10.07.2003 г. «Программа по легализации скрытой (неформальной) занятости и доходов населения Карагандинской области на 2003–2005 годы». В соответствии с данной Программой проводилась работа заинтересованных ведомств по выявлению объектов теневой экономики, нелегальной и скрытой занятости, неучтенных доходов, правонарушений в бюджетной сфере. Налоговыми органами в целях реализации мероприятий по выполнению данной Программы проводилась работа посредством мобильных групп наблюдений из состава работников отделов аудита налоговых органов области, деятельность которых была направлена на непосредственное выявление незарегистрированных лиц, занимающихся незаконной деятельностью, уклоняющихся от уплаты налогов и других обязательных платежей в бюджет. Так, Налоговым комитетом по Карагандинской области во исполнение Программы по легализации скрытой (неформальной) занятости и доходов населения Карагандинской области за 2004 г. из выявленных в результате рейдовых проверок 59 физических лиц, осуществляющих сдачу внаем квартир без регистрации в налоговых органах, было привлечено к постановке на регистрационный учет в качестве индивидуального предпринимателя 24 лица5. Работа по выявлению незарегистрированных лиц проводится на основе рейдов, а также с использованием такого источника информации, как «телефоны доверия».

Легализация теневой экономики представляет собой процесс формализации трудовых и финансовых отношений и экономической деятельности, осуществляемых индивидуально или коллективно лицами, которые уклоняются от уплаты налогов и других обязательных отчислений в нарушение действующего законодательства Республики Казахстан. Домашние хозяйства, взаимодействуя с теневой экономикой, получают в ее секторах скрытые доходы, они не учитываются официальной статистикой, ускользают от налогообложения и т.п. К таким доходам относится доход от сдачи внаем жилья, скрываемый собственником данного жилья в целях уклонения от уплаты налогов. Организаторы подобной деятельности несут обязанность по уплате индивидуального подоходного налога с имущественного дохода либо стоимости патента, если деятельность оформлена как личное предпринимательство. Следует отметить, что специальный налоговый режим на основе патента для индивидуальных предпринимателей является более простой и доступной формой организации деятельности по предоставлению жилья внаем. Применяемые механизмы по выявлению лиц, осуществляющих подобную деятельность без регистрации, не позволяют в полной мере решать существующие проблемы.

Проведенное в рамках статьи обследование показало, что методом выявления наличия правонарушений, связанных с сокрытием доходов и последующим уклонением от уплаты налогов, может выступать мониторинг СМИ, содержащих объявления о предоставлении жилья в аренду, который может предоставить информацию о лице, нарушающем законодательство путем ведения предпринимательской деятельности без соответствующего разрешения, т.е. без прохождения регистрации, а также размерах скрываемых им доходов. А также следует наладить сотрудничество с кооперативами собственников квартир, которые обладают достоверной и качественной информацией, так недостающей налоговым органам для организации своей деятельности по выявлению лиц, занимающихся предоставлением в аренду жилья без регистрации и уклоняющихся тем самым от уплаты налогов и других обязательных платежей в бюджет. Предложенные механизмы выявления подобных нарушений могут помочь в решении проблемы легализации скрытых доходов и теневой экономики в целом.

Список литературы

1. Основы национального счетоводства (Международный стандарт): Учеб. / Под ред. проф. Ю.Н.Иванова. — М.: ИНФРА. 2005. — С. 480.

2. Статистика доходов и расходов домохозяйств: Доклад II // XVII Межд. конф. статистиков труда. 1-е изд. — Женева: Межд. организация труда, 2004. — С. 15–17.

3. Методологические положения по статистике. — Алматы: Агентство Республики Казахстан по статистике, 2001. — С. 563.

4. О налогах и других обязательных платежах в бюджет (Налоговый кодекс). — Алматы: ЮРИСТ, 2004. — С. 288.

5. Информация о проведенной работе в области по реализации областной Программы легализации скрытой (неформальной) занятости и доходов населения за 12 месяцев 2004 года: 2005. 23 февраля. № 11–5/406 / Департамент координации занятости и социальных программ Карагандинской области. — Караганда, 2005. — С. 15.