В условиях модернизации экономики налоги становятся одним из главных инструментов государства в проведении экономической и социальной политики. С его помощью решаются задачи четырех основных направлений, обеспечивающих нормальное функционирование экономики:

- создание экономически приемлемых условий хозяйствования предпринимательских субъектов;

- обеспечение государства необходимыми финансовыми ресурсами для решения социальноэкономических задач;

- предоставление необходимых социальных гарантий в поддержании жизнедеятельности населения;

- формирование новых финансовых условий для либерализации и модернизации общественной жизни.

Решению этих задач должна быть подчинена налоговая политика, реализуемая через оптимальное формирование налоговой и бюджетной системы

В целях сдерживания угрозы международного финансового кризиса структура оптимальной налоговой системы и механизм функционирования ее составных частей должны охватывать жизнедеятельность как экономики, так и населения. Комплексное использование налогов позволит целенаправленно оказывать воздействие на реструктуризацию и модернизацию общественной жизни, не подавляя экономическую активность, регулировать платежеспособный спрос хозяйственных единиц и населения, сдерживать инфляционные процессы.

Это обусловливает необходимость построения основ налоговой системы, Кабинет Министров Республики Узбекистан в соответствии с законодательными актами определяет виды налогов, условия их применения, предельный уровень ставок, систему налоговых льгот. Местным органам власти по закрепленным за ними налогам предоставляется право устанавливать в допустимых пределах конкретный размер налоговых ставок, вводить дополнительные налоговые льготы за счет и в пределах собственных поступлений по данному налогу, что позволяет одновременно с обеспечением государства необходимыми финансовыми ресурсами регулировать социальноэкономическую жизнедеятельность общества.

В налоговой системе наиболее важное значение имеет налог на прибыль, создающий качественно новые финансовые отношения и способствующий соблюдению принципов самофинансирования. Налогообложение прибыли позволяет более стабильно обеспечить государство финансовыми ресурсами. Важнейшими из них являются: создание путем введения оптимальной налоговой ставки на прибыль одинаковых условий налогообложения прибыли для всех хозяйственных субъектов; стимулирование системой налоговых льгот конкретных направлений деятельности; создание антиинфляционного фактора, ограничивающего рост цен. На это направлена фиксированная налоговым Кодексом Республики Узбекистан, независимо от уровня рентабельности, прибыль, которая независимо от ее источника в соответствии с установленной ставкой (12% с 1 января 2006 года против 15% до 2005 года) изымается в бюджет. Такой порядок изымания налогов от прибыли (без дифференциации) на нынешнем этапе развития экономики вызовет эффективное хозяйствование, устранит вмешательство местных органов власти в отношения субъектов с бюджетом. Это предполагает также искоренение из хозяйственной практики произвольного распределения финансовых ресурсов, не связанных с добровольным участием субъектов отраслевого или регионального уровней. Перераспределение средств субъектов, которое сейчас зачастую ведет к распылению денежных ресурсов и их омертвлению в неэффективных мероприятиях, должно осуществляться добровольно и основываться только на коммерческих интересах.

При этом важным регулятором платежеспособного спроса и денежного обращения должен стать налог на фонд оплаты труда. Объектом обложения этим налогом является сумма средств, направленных на потребление. Фонд оплаты труда включает в себя не только всю совокупность денежных выплат работникам из фонда заработной платы и прибыли, оставляемой в распоряжении предприятий, но и поощрения в виде подарков, и расходы, связанные с установлением трудовых и социальных льгот, а также иные затраты, приводящие к росту доходов. Совокупный прирост исчисленного таким образом фонда оплаты, если его удельный вес в доходе увеличивается, облагается жестким регулирующим налогов, т.е. по прогрессивной шкале.

В условиях становления рыночных отношений необходима существенная модернизация системы косвенных налогов. В нынешней форме косвенные налоги (в 2005 году обеспечивают поступление в бюджет свыше 1634 млрд. сум), предполагающие свободно складывающиеся на основе спроса и предложения цены на подавляющую часть средств производства и предметов потребления, исключают возможность мобилизации указанной части чистого дохода общества в распоряжение государства посредством действующей системы косвенных налогов. Поэтому требуется модернизировать виды косвенных налогов, найти на отдельные их виды альтернативные источники бюджета, которые бы обеспечивали полностью его доходы, чтобы бюджет имел стабильный источник доходов вне зависимости от колебаний рыночной коньюнктуры. Это важно как для решения традиционных задач, которые в условиях инфляции потребуют больших средств, так и для финансирования новых видов расходов государства, связанных с необходимостью поддержания жизненного уровня путем индексации доходов лиц, прежде всего, бюджетных организаций и учреждений.

Чтобы решить эти задачи, представляется необходимым ввести акцизы на определенный круг товаров, установив ставку налога на оптово- отпускную цену.

При нынешней системе налогообложения косвенные налоги выражают фискальные интересы государства. Однако разумное их применение может позитивно воздействовать на процесс ценообразования и влиять на структуру потребления. Кроме того, для налогоплательщиков предпочтительнее рост налогообложения их расходов, чем рост прямого налогообложения доходов. Использование налогов на потребление, какими являются акцизы, НДС, налог с физических лиц на потребление бензина, дизельного топлива и газа для транспортных средств более предпочтительно, так как, во-первых, от них труднее уклониться, во-вторых, с ними связано меньше экономических нарушений, в-третьих, они меньше сокращают стимулы к труду. Однако рост налогов на потребление имеют также и недостатки, наиболее важными из которых является их инфляционный и регрессивный характер. Но положительный эффект этих налогов перекрывает их отрицательное влияние.

Развитие системы акцизов в первую очередь потребует определить перечень и границы товаров или их групп, подлежащих такому налогообложению. К ним следует прежде всего отнести спирт и ликеро- водочную продукцию, продукцию винодельческой промышленности, пиво, табак, спички, ювелирные изделия.

Перечень подакцизных товаров (сырье, материалов) может быть уточнен. Однако он не должен быть слишком широким и охватывать предметы первой необходимости, так как это может привести к необходимости дополнительной индексации доходов населения и явиться фактором роста расходов государства и темпов инфляции. Размер акцизов по товарам или группам товаров представляется целесообразным определить на основе их поступления в настоящее время. Сегодня эти доходы государства составляют примерно 753,2 млрд. сум.

Размер акцизов возможно определять как в абсолютных ставках на единицу товара, так и в процентах к необлагаемому обороту, а к оптово-отпускной договорной цене. При этом установление размера акциза в абсолютных ставках в условиях инфляционного роста цен, особенно на первоначальном этапе введения рекомендуемого нами порядка расчета акцизного налога, может привести к относительной потере доходов бюджета и увеличению его дефицита, хотя его размер адекватен ставке НДС.

Для бюджета взимание акциза в процентах с рекомендованных объектов независимо от колебаний рыночной конъюнктуры и инфляции более предпочтительно. Однако этот метод может вызвать снижение цен. Поэтому при выборе метода определения ставки акциза следует учитывать степень надежности инструментов управления процессом колебания рыночной конъюнктуры, ибо инфляционными процессами.

Возникает также проблема плательщиков. Уплата акциза в бюджет на стадии продажи товара конечному потребителю с экономической точки зрения наиболее привлекательно. Однако неотработанность данного механизма и неподготовленность товаропроводящей сети к определению конечного потребителя может привести к значительным потерям бюджета. Однако (до стабилизации уровня цен спроса и предложения при оптовых и розничных покупках, а также организации системы финансового контроля, соответствующей этим отношениям) акзицы целесообразно взимать при реализации облагаемой продукции предприятиями- изготовителями или при ее импорте. При этом товары облагаются акцизом независимо от категории покупателя или импортера. За товары, поставляемые на экспорт, возмещение уплаченного акциза производится после пересечения границы.

Заметным явлением в налоговой политике и практике зарубежных стран в 70-80-е годы было внедрение налога на добавленную стоимость. В настоящее время НДС- важнейшая составная часть налоговых систем, действующих в более чем 40 странах мира, в том числе в 17 европейских странах. Налог на добавленную стоимость многоступенчатый, но отличается тем, что базой служит лишь часть стоимости товара. Многоступенчатость предполагает обложение товаров при любом акте купли-продажи. Однако в отличие от налога на продажи, где многоступенчатость носит каскадный характер, т.е. ставка применяется к стоимости облагаемого оборота, при этом НДС, имея потенциально более широкую базу обложения, обеспечивает рост государственных доходов.

Международная практика свидетельствует, что вводить НДС предпочтительнее в процессе реформы налоговой системы, хотя введение этого вида налога и технически, и экономически весьма сложная задача. Для обеспечения ее эффективности необходимо создать информационную базу, а также эффективную систему учета и контроля независимо от видоизменчивости рыночной конъюнктуры.

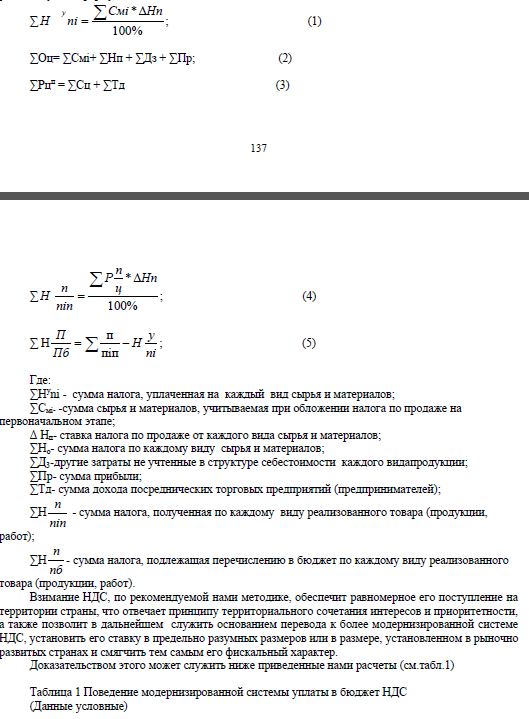

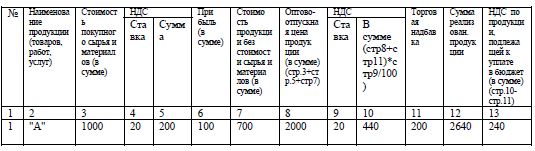

Поэтому в условиях рыночных отношений модернизация системы налоговых взаимоотношений хозяйственных субъектов с государством, необходимости большей совместимости с налоговыми системами развитых стран для чего следует модернизировать механизм установления и взимания, который по своему принципу взимания должен быть максимально приближен к истинным системам обложения субъектов налогом на добавленную стоимость с учетом характера их функционирования. По нашему мнению, для этого можно использовать модифицированный НДС, адекватный к налогу на продажи, который действует по отношению бензина, дизельного топлива и газа для транспортных средств, плательщиками которых являются физические лица, хотя его ставка адекватна ставке НДС. Сущность его заключается не в обложении на НДС по действующей ныне системе, которую по каждому акту купли-продажи, особенно, в условиях изменчивости рыночной конъюнктуры определить трудно. При этом придется произвести вычет ранее уплаченного налога при покупке сырья, материалов. Уплату этого налога можно сформулировать по следующей рекомендуемой формуле:

Введение модифицированного НДС -отребует решения ряда экономических и организационных -роблем. Предстоит разработать структуру ставок, -режде всего, о-ределить их количество и размер. Возможно установить как единую, так и дифференцированные налоговые ставки. Целесообразно иметь три вида ставок: -ониженную- для -редметов роскоши, стандартную- для остальных видов сырья и материалов, -редназначенных для -роизводства -родукции.

При этом для ослабления фискального характера налога возможно освобождение некоторых видов -родукции от налогообложения. Целесообразно -редусмотреть -олное освобождение от налога и нулевую ставку, особенно, для экс-ортных товаров, что даст возможность ком-енсировать ранее у-лаченный налог экс-ортерам.

Размер ставок налога должен обеспечить бюджету смягченный размер поступления, а не доходы, равные сумме НДС. Необходимо определить также субъекты, подпадающие под действие налога на продажи. Как правило, это и физические, и юридические лица, осуществляющие коммерческую деятельность. Следует дать четкое определение понятию "коммерческая деятельность", так как обложение налогом предполагается и при отсутствии прибыли. В связи с этим в Налоговом Кодексе должно быть дано четкое определение понятию "продажа товаров и услуг".

Важно установить и степень охвата этим налогом видов сырья и материалов и стадии продвижения их, включая сферу обращения. Однако при этом возникают технические проблемы, связанные в основном с обеспечением достоверности экономической информации, особенно в сфере обращения.

Потребуется при этом разработать положение, которое регламентировало бы возникающие при этом финансовые и юридические вопросы. Упрощенная налоговая система и законодательно закрепленная система межбюджетных отношений должны стать приоритетом единой налоговой политики и призванным решать задачи модернизации экономики. При этом бюджетное финансирование сферы материального производства должно осуществляться преимущественно на принципах возвратности и платности, т.е. вводится практика бюджетного кредитования.

При этом бюджет должен приобретать еще большую социальную направленность. На него следует возлагать финансирование государственных программ развития просвещения, здравоохранения, культуры, социального обеспечения, а также фундаментальных научных исследований. Несомненно при этом представляется целесообразным последовательно проводить принцип отказа от практики финансирования учреждения как такового, т.е. бюджетные ассигнования выделять во взаимосвязи с достижениями конечной цели. В источниках финансирования социальнокультурной сферы должна возрастать роль средств, получаемых учреждениями в результате развития оказания платных услуг.

В связи с этим в бюджете должна появиться статья расходов, обеспечивающая создание системы социальной защищенности населения. Путем отнесения к ним, прежде всего, индексации жизненного уровня и затрат, связанных с решением проблемы занятости населения: выплаты пособий по безработице, средств на создание рабочих мест и профессиональную переориентацию. Кроме того, нужна система компенсации роста расходов организаций и учреждений непроизводственной сферы, а также удорожания цен на продовольственные товары, а в строительстве- по объектам, финансируемым за счет бюджета. Для создания надлежащих экономических условий базовым отраслям, реализация продукции которых регулируется государством, необходимы дополнительные бюджетные вложения. Система компенсаций потребует регулярной в зависимости от темпа роста цен индексации расходов.

В условиях угрозы отечественной экономики финансового кризиса и экономической самостоятельности местных бюджетов существенно трансформируется межбюджетные отношения. Предполагается пересмотреть сферы влияния республиканского бюджета, бюджетов местных органов власти, более научно подойти к бюджетному прогнозированию. Необходимо смягчить, а по мере возможности отказаться от схемы формирования государственного бюджета как "законодательно" утверждаемую сумму бюджетов всех уровней.

На государственном уровне требуется осуществлять расходы, имеющие определяющее значение для функционирования экономики страны как единого целого, на оборону, государственное управление и общенациональные программы по повышению жизненного уровня населения.

В то же время подавляющая часть государственных расходов, направляемых на решение социальных вопросов, осуществление демографической политики и экономическое развитие территорий, следует финансировать на уровне бюджетов местных органов власти. В связи с этим каждое звено бюджетной системы должно иметь свою четко определенную законом доходную базу, основным источником которой являются налоги. Взаимоотношения между республиканским и местным бюджетами следует регламентировать на основе долговременных нормативов отчислений от республиканских налогов и доходов, утвержденных Нижней Палатой Олий Мажлиса Республики Узбекистан. Одновременно в порядке перераспределения и поддержания гарантированного государством уровня социальной обеспеченности районов, которые имеют более низкий уровень развития производственной и социальной инфраструктуры, из государственного бюджета выделяют финансовые ресурсы через систему субвенций или прямых дотаций. Это требует законодательного определения гарантированного государством уровня социальной обеспеченности населения на всей территории республики.

Учитывая различные стартовые условия развития районов и области, для их выравнивания целесообразно создать на республиканском уровне межбюджетный фонд, формируемый за счет отчислений, размер которых ежегодно устанавливается Нижней Палатой в зависимости от объемов бюджетов разных уровней. Средства межбюджетного фонда следует расходовать по решению Нижней Палаты Олий Мажлиса на выравнивание уровня производственной и социальной инфраструктуры отдельных районов, а также на финансирование некоторых социальноэкономически значимых государственных программ.

В целях создания гарантированных финансовых источников социального обеспечения населения необходимо реструктуризировать пенсионный фонд, в котором должны быть сосредоточены средства социального страхования, формируемые за счет отчислений предприятий и взносов населения. В связи с этим пенсионный фонд следует вывести из налоговой системы, а его исполнение передать правлению Пенсионного фонда, тем самым дать им больше самостоятельности по привлечению его свободных средств на инвестирование социально-значимых субъектов.

В условиях колебания рыночной коньюнктуры бюджет всех уровней больше должен приобретать прогнозный характер. Основой для его составления должна стать оценка перспектив модернизации общественной жизни на предстоящий период. Для обеспечения реальной увязки структуры доходов и расходов бюджета, целенаправленного использования заемных средств представляется необходимым пойти на дальнейшее расширение практики формирования двух бюджетов- текущего и бюджета развития, которые практикуются в странах с переходной экономикой. При этом необходимо средства текущего бюджета использовать для финансирования расходов, связанных с социальной сферой, государственным управлением и обороной, обеспечением охраны общественного порядка, проведением фундаментальных научных исследований. Эти расходы следует обеспечивать собственными доходами государства.

Что касается средств бюджета, то их надо формировать как за счет собственных доходов бюджета, так и привлекаемых на заемной основе и направлять их на финансирование общегосударственных программ. Реализация этих программ позволит создать предпосылки для роста финансовых ресурсов, которые могут быть использованы на погашение средств, привлекаемых на эти цели.

Следует отметить, что в условиях модернизации экономики дефицит бюджета, с одной стороны, может служить для возникновения негативных явлений, а с другой, провоцировать дальнейший рост цен и государственный долг. Поэтому ликвидация дефицита и обеспечения профицита бюджета должна быть стратегической целью. Однако быстро ее достичь не удастся, хотя в годы независимости республика лишь в 2005 году обеспечила профицит бюджета на 0,1% к ВВП, против ожидавшегося дефицита в 2005 году в 1,0% [1].

Несомненно, при образовании дефицита бюджета возникают проблемы его покрытия. Считается, что большая величина бюджета не позволит выбрать наилучшего варианта социальноэкономического развития. Здесь видятся четыре пути или добиться профицита и его роста и получить доходы, обеспечивающие постепенное погашение как внутреннего, так и внешнего долга. Это требует разработки грамотной стратегии и выбора наилучшего варианта для обеспечения сбалансированности бюджета. Это можно обеспечить путем:

-сокращения расходов бюджета разных уровней;

-увеличение налогового бремени;

-увеличения дефицита бюджета по внутреннему и внешнему государственному долгу;

-эмиссии.

Касаясь этого, отдельные экономисты утверждают, что первый ".. ..путь не всегда выполним ... уменьшение дотации может усилить спад в экономике, а сокращение социальных программ провоцирует социальную напряженность."[2] (выделено нами-Д.З., Р.К.). Второй ". путь приведет к уменьшению инвестиции и потребления . снижает возможности роста ВВП . " (выделено нами- Д.З., Р.К.). Третий путь заставляет обращаться государство ". за кредитом к .банкам"[3] . превращения кредита во внешний долг.. Выпуска государственных ценных бумаг-облигаций, которые представляют обязательство государства выплатить сумму заимствованных денег у населения с процентами"[4]. Четвертый считается более негативным, так как "Выплата государственного долга за счет увеличения предложения денег на основе их эмиссии.... Ведет к лавинообразному течению инфляции"[5] (выделено нами- Д.З., Р.К.) .

Причины, обуславливающие модернизацию сбалансированности бизнеса, могут быть как экономического, так и иного характера. Рассматривая разнообразные факторы сбалансированности бюджета, можно сделать вывод о том, что благодаря разным обстоятельствам, вызывающим сбалансированность или дефицит бюджета может быть бесконечным, что возможно понять лишь при помощи анализа этих факторов, причин или обстоятельств.

В связи с этим в системе мероприятий по обеспечению прироста бюджета и для сужения размера дефицита следует предусмотреть:

- Снижение размера дефицита бюджета, а при его отсутствии сбалансирование бюджета и формирование профицита с последующим обеспечением роста налоговых поступления не за счет налогового бремени, а за счет полноты их поступлений .

- Покрытие дефицита бюджета исключительно на заемной основе путем размещения на финансовом рынке государственных ценных бумаг на добровольной основе. Это позволит финансировать расходы государства без увеличения денежной массы в обороте.

- Создание механизма регулирования рынка государственных ценных бумаг и управления государственным долгом.

Рекомендуемые нами варианты манипулирования дефицита бюджета должны являться основой формирования бюджетной политики, стать следствием снижения налогового бремени и разумного направления государственных расходов, способных стимулировать социально-экономическое развитие и обеспечивать последующий рост налоговых поступлений в доходы бюджетов всех уровней.

[1] Каримов И. А. Доклад на Заседании Кабинета Министров, посвященном итогам социально-экономического развития в 2005 году и важнейшим приоритетам углубления экономических реформ в 2006 году //Народное слово от 1 февраля 2005г.-с.1.

[2] Экономическая теория. Учебник (Под ред. И.П.Николаевой. М.:Проспект, 1999.-с.280

[3] Там же с.280

[4] Там же, с.280.

[5] Там же, с.281