В статье рассмотрены сущность финансового менеджмента и его сфера приложения. Изучена функциональная модель системы управления финансовой деятельностью предприятия. Описаны роль и место финансового менеджера в управлении деятельностью предприятия. Проанализировано влияние внешних факторов бизнес-среды на деятельность финансовых руководителей организаций. Авторами раскрыта суть задачи финансового менеджера по выбору наилучшего проекта или выгодного вложения.

Финансовый менеджмент можно рассматривать двояко — как форму самостоятельной предпринимательской деятельности и как механизм управления финансовой деятельностью предприятия, осуществляющего предпринимательскую деятельность в сфере материального производства. Сферой приложения финансового менеджмента служит финансовый рынок, характеризующийся экономическими отношениями между продавцами и покупателями финансовых ресурсов и инвестиционных ценностей [1-4].

В рамках менеджмента предприятия (внутрифирменного управления) цели, задачи, функции и основные элементы механизма финансового менеджмента рассматриваются применительно к управлению финансовой деятельностью промышленного предприятия (корпорации).

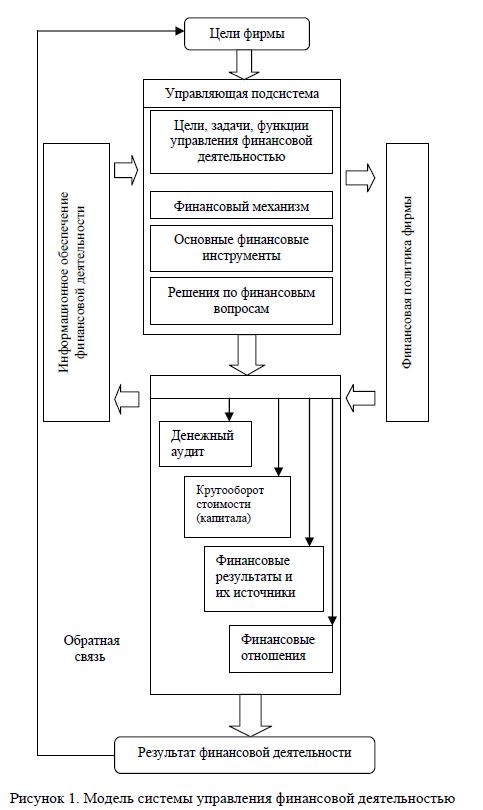

Финансовая система, действующая на предприятии (в корпорации), включает две подсистемы: управляющую подсистему, представленную финансовой дирекцией и финансовым менеджером, и управляемую подсистему, включающую денежный оборот, кругооборот капитала (стоимости), финансовые ресурсы и источники, финансовые отношения. Функциональная модель системы управления финансовой деятельностью промышленного предприятия приведена на рисунке 1.

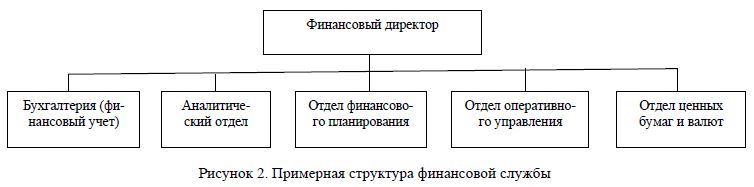

Исходя из объема и сложности решаемых задач финансовая служба предприятия может быть представлена финансовым управлением (на крупных предприятиях), финансовым отделом на средних предприятиях либо одним лишь финансовым д и р е к т о р о м или главным бухгалтером, который занимается вопросами не только бухгалтерского учета, но и финансовой стратегии (на малых предприятиях), Примерная структура финансовой службы включает, как правило, подразделения, указанные на рисунке 2.

На финансовую бухгалтерию возлагается обязанность вести бухгалтерский учет хозяйственных операций предприятия и формировать публичную финансовую отчетность в соответствии с установленными стандартами и требованиями.

Аналитический отдел занимается анализом и оценкой финансового состояния предприятия, в том числе выполнения плановых заданий по прибыли и объемам реализации его ликвидности и рентабельности. В задачу этой службы также входит прогнозирование финансовых показателей исходя из конъюнктуры рынка, деятельности предприятий-аналогов и предприятий-контрагентов. Специалисты данного отдела могут оценивать предполагаемые инвестиционные проекты.

Отдел финансового планирования (как краткосрочного, так и долгосрочного) разрабатывает основные плановые документы: баланс доходов и расходов, бюджет движения денежных средств, плановый баланс активов и пассивов. Информационной основой планирования выступают данные аналитического и оперативного отделов, бухгалтерии, других экономических служб предприятия, а также нормативные и инструктивные материалы.

Оперативный отдел собирает счета, накладные и т.п.; отслеживает их оплату и в условиях регулирования государством наличного обращения следит, чтобы расчеты наличными деньгами между юридическими лицами не превышали установленного лимита. Оперативный отдел контролирует также взаимоотношения с банками по поводу безналичных расчетов и получения наличных денежных средств. Претензионная группа в составе оперативного отдела решает споры, возникающие между предприятиями, его контрагентами (поставщиками, покупателями), государством (налоговой инспекцией, налоговой полицией) и различными внебюджетными и централизованными фондами по поводу уплаты штрафов, неустоек, начисления пеней и других мер экономического воздействия на предприятие, которые вытекают из условий договоров и нормативной базы, регулирующей деятельность предприятия на конкретном историческом этапе.

Отдел ценных бумаг и валют формирует портфель ценных бумаг и управляет им. поддерживая его оптимальность с позиций доходности и риска. Он также принимает участие в работе валютных и фондовых бирж в целях удовлетворения текущих нужд предприятия в тенге или валютных средствах.

В процессе работы финансовой службы используют следующие финансовые инструменты:

- финансовые активы — денежные средства; контрактное право получать от другого предприятия денежные средства; контрактное право обмена с другими предприятиями финансовыми инструментами на взаимовыгодных условиях, договорное контрактное право уступки или переуступки прав требования; контрактные права по доверительному трастовому управлению;

- финансовые обязательства — контрактные договорные обязательства по выплате денежных средств, предоставлению другого вида активов другому предприятию, по обмену финансовыми инструментами с другими предприятиями на потенциально выгодных условиях.

Финансовые инструменты подразделяют на первичные (денежные средства, ценные бумаги, дебиторская и кредиторская задолженность и т.д.) и производные (опционы, фьючерсы).

В ходе управления финансами применяют широкий круг методов, основными из которых являются: прогнозирование, планирование, налогообложение, страхование, кредитование, применение финансовых санкций и рычагов экономического воздействия на предприятие, стимулирование, ценообразование, инвестирование, лизинг, аренда. Для осуществления перечисленных методов используются такие инструменты финансового управления, как кредиты, займы, процентные ставки, дивиденды, котировки валютных курсов, дисконт.

Любая система управления финансами функционирует в рамках действующих законодательных актов и нормативной базы, начиная с законов и указов Президента РК и кончая ведомственными указаниями и инструкциями. Кроме того, управление подразумевает использование информации финансового характера, содержащейся в бухгалтерской отчетности, поступающей с товарно-фондовых бирж и кредитной системы.

Итак, управление финансами предприятия требует от специалиста глубоких знаний и широкого круга навыков, так как только эффективное использование всех инструментов и методов позволяет эффективно решать задачи, поставленные для достижения стратегических целей предприятия. В этой связи наиболее актуальной в современных условиях является профессия финансового менеджера предприятия, который обязан, помимо жизнедеятельности финансовых рынков и основных принципов работы финансовых посредников, разбираться в тонкостях управления корпоративными финансами. Арсенал его познаний должен включать бухгалтерский учет и анализ, маркетинг, информатику и компьютерные системы, налогообложение и законодательное регулирование [5-7].

В настоящее время на деятельность финансовых руководителей все большее внимание оказывают внешние факторы бизнес-среды. Практически ежедневно им приходится сталкиваться с такими проблемами, как резкое усиление конкуренции, значительное ускорение научно-технического прогресса, инфляция и колебания процентных ставок, неопределенность экономического развития во всем мире, неустойчивость валютных курсов, изменения в налоговом законодательстве, а также соблюдение этических норм и правил. Поэтому современный финансовый менеджер должен обладать гибкостью, которая позволяла бы ему адаптироваться к изменяющимся условиям внешнего окружения его фирмы [8; 960].

Финансовый менеджер принимает решения в трех основных направлениях: инвестиционные решения; решения о финансировании бизнеса; решения об управлении активами.

Принятие инвестиционных решений начинается с определения суммарной величины активов, необходимых данной фирме. Деятельность финансового менеджера непосредственно отражается на размере и структуре активов фирмы. Именно финансовый менеджер решает, какую часть активов должны составлять денежные средства, а какую — материальные, какую часть капиталовложений нецелесообразно инвестировать, а какую — эффективно.

Принимая решение о финансировании бизнеса, финансовому менеджеру необходимо определить оптимальное соотношение между собственными и заемными средствами, а также выработать рациональную дивидендную политику. После выбора источников и структуры финансирования финансовый руководитель должен принять решение о том, как наилучшим образом привлечь необходимые средства.

Еще одно важное решение, которое должен принимать финансовый менеджер, касается управления активами. Различные статьи активов накладывают на финансового менеджера различную степень ответственности. Он должен уделять больше внимания управлению оборотными активами, нежели основными. Значительная доля ответственности за управление оборотными активами возлагается на руководителей подразделений, которые их используют.

Особенностью современного финансового менеджмента является использование сложных математических методов анализа и прогноза.

В финансовом менеджменте существует несколько базовых концепций, на которые он опирается при разработке и принятии управленческих решений по отношению к финансовым ресурсам. К ним относятся: концепция временной стоимости денежных средств, концепция дисконтирования денежного потока, концепция структуры капитала, концепция влияния дивидендной политики на курс акций, теории портфеля и оценки доходности финансовых активов и др.

Концепция структуры капитала предполагает, что стоимость предприятия, фирмы не зависит от структуры капитала, т.е. соотношения между собственным и заемным капиталом. Авторы данной теории Франко Модельяни и Мертон Миллер вначале исходят из условий использования капитала без учета налогов. В дальнейшем развитии концепции во внимание стал приниматься фактор налогообложения. Эта концепция внесла положительный вклад в понимание возможного влияния долгового финансирования фирмы [9, 10].

Концепция влияния дивидендной политики на курс акций, выдвинутая также Ф.Модельяни и М. Миллером, предполагает, что политика выплаты дивидендов по акциям не влияет на стоимость компании, фирмы, т.е. дивидендная политика не окажет никакого влияния на цену акций корпорации.

Теория портфеля и модель оценки доходности финансовых активов (САРМ), разработанная Г.Марковитцем, У.Шарпом, Д.Липтнером, предполагает, что структура портфеля финансовых активов влияет на степень риска собственных ценных бумаг компании, и доходность акций зависит от величины этого риска — это, во-первых; а во-вторых, уровень риска по каждому виду активов нужно определять не дифференцированно, а в совокупности с рисками других ценных бумаг объединенного портфеля.

Модель оценки доходности финансовых активов (capital asset pricing model) была разработана Уильямом Ф.Шарпом [11; 258, 259]. Она определяет отношение между риском и требуемой или ожидаемой доходностью активов, которые представляют собой часть диверсифицированного портфеля инвестора. Как и во всех финансовых теориях, в основу САРМ положен ряд допущений.

- Основной целью каждого инвестора является максимизация возможного прироста своего достояния на конец планируемого периода путем оценки ожидаемых значений доходности и средних квадратических отклонений альтернативных инвестиционных портфелей.

- Все инвесторы могут брать и давать ссуды неограниченного размера по некой безрисковой процентной ставке.

- Все инвесторы одинаково оценивают величину ожидаемых значений, дисперсии и ковариа-ции доходности всех активов. Это означает, что инвесторы находятся в равных условиях в отношении прогнозирования показателей.

- Все активы абсолютно делимы и совершенно ликвидны.

- Не существует трансакционных затрат.

- Не принимаются во внимание налоги.

- Все инвесторы понимают цену как экзогенно заданную величину.

- Количество всех финансовых активов заранее определено и фиксировано.

Вообще данная модель считается теоретизированной. Ее с удовольствием используют теоретики в определении соотношения доходности и риска портфеля финансовых активов. Но для широкого применения в практике модель необходимо обосновать с точки зрения эмпирической.

Задача финансового менеджера по выбору наилучшего проекта или выгодного вложения сводится к определению доходности проекта. Однако подобные финансовые решения сопряжены с риском, причем чем выше доход проекта, тем выше и риск вложения в данный проект. В погоне за высоким доходом можно не только не получить его, но и потерять вложенное, если не учитывать риск. Поэтому одной из основных задач в деятельности финансового управляющего является определение и измерение риска. Под риском понимается вероятность совершения того или иного события. Если речь идет о получении инвестиционного дохода от вложений в ценные бумаги, тогда имеется в виду вероятность получения определенной или ожидаемой величины дохода. Под измерением риска понимается количественное определение данной вероятности с использованием статистических параметров.

Финансовый менеджер должен измерить уровень риска любого проекта и определить, достаточна ли планируемая рентабельность проекта для компенсации этого риска? Финансисты понимают под риском степень неопределенности результата, точнее — вариацию (разброс) ожидаемых значений доходности вокруг ее средней величины, т.е. математического ожидания. Математическое ожидание — среднее арифметическое из всех прогнозируемых значений дохода, взвешенная по вероятности достижения ею этих значений.

Формируя инвестиционный портфель, инвестор стремится диверсифицировать риск, т.е. избежать одновременного изменения доходности каждого инструмента в одном и том же направлении. Та часть рыночного риска, которая поддается такой диверсификации, называется несистематическим, или диверсифицируемым, риском. Величина рыночного риска, не поддающаяся диверсификации, называется систематической (недиверсифицируемой). Меньшее количество бумаг в портфеле означает, что несистематический риск высокий и снизить его нужно расширением перечня различных видов ценных бумаг. При достижении определенного количества различных финансовых активов в портфеле несистематический риск достигает минимума, на уровне которого дальнейшее расширение перечня не влияет на его значение. Тогда этот риск называется систематическим т. е. недиверсифицируемым.

Уровень этого риска соответствует и определяется состоянием финансового рынка. Следует также заметить, что данный уровень риска характеризуется значениями фондовых индикаторов — индексами Доу Джонса и Стандарт Пурс.

Инвесторы классифицируют все виды инвестиционных рисков на общий (риск отдельных ценных бумаг) и рыночный (риск всего портфеля). Рассмотрим их подробнее.

Риск отдельно взятого актива называется общим, или автономным, риском. Рыночный риск подразумевает релевантный или эффективный риск отдельного актива, если данный актив является частью хорошо диверсифицированного портфеля ценных бумаг. Чтобы проиллюстрировать общий риск, предположим, что инвестор обладает единственным рисковым активом, например акцией. В данном случае риск акции измеряется дисперсией возможных значений доходности относительно их средней величины. Чем выше этот разброс, тем выше риск этой акции. Однако если в портфеле 40 наименований акций, тогда риск потери по одному виду акции будет компенсироваться другими 39 видами акций. В данной ситуации релевантный риск акции — это ее рыночный риск, который измеряет долю каждой акции в общем риске портфеля. Чем больше воздействие акций на общий риск портфеля (увеличение количества акции данного вида увеличивает риск портфеля), тем выше рыночный риск акции. На рыночный риск акции оказывают воздействие ее общий риск, а также корреляция между доходностью данной акции и доходностью всего портфеля ценных бумаг.

Понятие распределения вероятностей и ожидаемой величины может использоваться как основа для измерения риска. Риск присутствует в том случае, если исследуемые распределения имеют более одного возможного исхода.

Функции финансового менеджмента настолько многообразны, что стандартные решения для управляющего трудно моделировать. Тысячи различных производственных ситуаций требуют определенных подходов, основанных на знаниях в области финансов и классической теории менеджмента. Поэтому деятельность финансовых управляющих на предприятиях в современных условиях возрастает и требует постоянного совершенствования теоретических знаний в этой области, применения новых методов расчета и обоснования.

Список литературы

- Балабанов И.Т. Финансовый менеджмент: Учебник. — М.: Финансы и статистика, 1994. — 224 с.

- Хотинская Г.И. Финансовый менеджмент: Учеб. пособие. — М.: Изд-во «Дело и Сервис», 2002. — 192 с.

- Павлова Л.Н. Финансовый менеджмент на предприятиях и в коммерческих организациях. Управление денежным оборотом. — М.: Финансы и статистика, 1993. — 160 с.

- Шим Джей К., Джоэл Г. Финансовый менеджмент: Пер. с англ. — М.: Информ.-изд. дом «Филинъ», 1996. — 400 с.

- КовалевВ.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 1999. — 768 с.

- Глухов В.В., Бахрамов Ю.М. Финансовый менеджмент (участники рынка, инструменты, решения): Учеб. пособие. — СПб.: Спец. лит., 1995. — 430 с.

- Лялин В.А., Воробьев П.В. Финансовый менеджмент: Учеб. пособие. — СПб.: Изд. дом «Бизнес-пресса», 2001. — 144 с.

- Сапарова Б.С. Финансовый менеджмент: Учеб. пособие. — Алматы: Экономика, 2008. — 848 с.

- БригхемЮджин Ф., ЭрхардтМайкл С. Финансовый менеджмент. — 10-е изд.: Пер. с англ. — СПб.: Питер, 2007. — 960 с.

- Бригхем Юджин Ф., Гапенски Л. Финансовый менеджмент: Полный курс: В 2-т. Т. 1: Пер. с англ. — СПб.: Эконом. шк., 2001. — 497 с.

- Шарп У., Александер Г., Бейли Дж. Инвестиции: Пер с англ. — ИНФРА-М, 1998. — 1028 с.