В статье подчеркнуто, что система планирования в коммерческих банках представляет собой многоуровневый механизм. Отмечено, что стратегическое планирование является составной частью процесса стратегического управления банковской деятельностью. Рассмотрены характерные черты стратегического планирования, которое находится на первом уровне системы банковского планирования. Уделено внимание основным компонентам стратегического плана банка. Раскрыты сущность и особенности стратегического менеджмента и планирования в коммерческом банке.

Система планирования в коммерческом банке

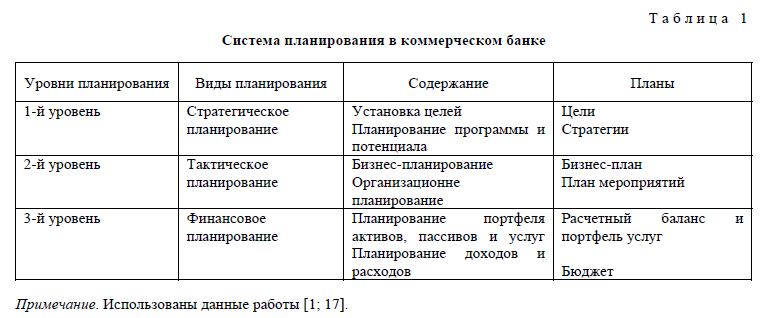

В теории банковского менеджмента существуют разнообразные виды планирования, поэтому система планирования в коммерческих банках представляет собой многоуровневый механизм (табл. 1).

Как видно из таблицы 1, на первом уровне системы банковского планирования находится стратегическое планирование, которое включает в себя выдвижение идей, постановку ключевых целей, задач и определение основных подходов к их решению. Второй уровень представляет собой тактическое планирование, которое затрагивает определение мероприятий и задач по реализации стратегических решений. На третьем уровне находится финансовое планирование, представляющее стратегии, задачи и мероприятия, выработанные на предшествующих этапах планирования, в конкретных стоимостных показателях.

Таким образом, в качестве объектов планирования выступают все сферы деятельности коммерческого банка. Планирование как процесс принятия решений, ориентированный в будущее, является непрерывным всеохватывающим механизмом.

Планирование представляет собой многоуровневый процесс, включающий все подразделения банка и определяющий локальные и общие перспективы его развития, цели, сферу, масштабы и результаты деятельности в соизмерении с источниками и затратами. Процесс планирования включает определенные цели и стратегии, прогнозирование и составление среднесрочных бизнес-планов. Он определяет рамки, границы, в которых предстоит работать коллективу, взаимосвязь всех сторон деятельности банка через сводные показатели, направление поиска новых сфер и методов деятельности в условиях конкуренции на финансовом рынке.

Результатом планирования является разработка сводного плана развития банка, а также оперативных планов по отдельным направлениям политики банка: кредитной, инвестиционной, депозитной, процентной, кадровой и т.д. Эти документы помогают коллективу банка понять общие задачи, использовать стратегии и тактики их выполнения при имеющихся ресурсах.

Стратегическое планирование — составная часть процесса стратегического управления банковской деятельностью

Стратегическое планирование представляет собой особый вид практической деятельности людей — плановой работы, состоящей в разработке стратегических решений (в форме прогнозов, проектов программ и планов), предусматривающих выдвижение таких целей и стратегий поведения соответствующих объектов управления, реализация которых обеспечивает их эффективное функционирование в долгосрочной перспективе, быструю адаптацию к изменяющимся условиям внешней среды [2; 21].

Стратегическому планированию присущи следующие характерные черты:

- устремленность в среднесрочную и дальнесрочную перспективы (на период более одного года);

- ориентация на решение ключевых, определяющих для планируемой системы целей, от достижения которых зависит ее выживание, социально-экономический прогресс;

- органическая увязка намеченных целей с объемом и структурой ресурсов, требующихся для их достижения, причем как наличных, так и тех, которые будут созданы в планируемой перспективе;

- учет воздействия на планируемый объект многочисленных внешних факторов, оказывающих на него позитивное или негативное влияние, и разработка мероприятий, в максимальной степени ослабляющих их негативное влияние, либо нейтрализующих их действие, либо использующих позитивное влияние этих факторов для успешного решения стратегических задач планируемой системы;

- адаптивный характер, т.е. способность предвидеть изменения внешней и внутренней среды планируемого объекта и приспособить к ним процесс его функционирования.

Как показывает практика, в банковском стратегическом плане находят отражение:

- исходные условия и оценка среды, в которой банку предстоит действовать;

- приоритеты рынка, под воздействием которых происходит распределение средств;

- оценка сильных и слабых сторон банка, возможностей и опасностей;

- коррективы стратегии в целях реализации рыночных возможностей;

- выбор времени стратегических действий;

- ожидаемые результаты.

Существует ряд требований, которые предъявляются к стратегическому плану, принципиальным является точное его соответствие миссии банка. Без этого невозможно развитие организации в направлении, закрепленном в официальном программном заявлении. План должен быть увязан с имеющимися возможностями и ресурсами, так как недооценка планом возможностей банка неизбежно ведет к неполному раскрытию потенциала, а их переоценка может повлечь за собой серьезные последствия, связанные например, с неправильным размещением средств банка, приостановлением осуществления активных операций и, как следствие, потерей клиентов и снижением получаемой прибыли.

Важным требованием к стратегическому плану банка является его внутренняя совместимость с планами структурных подразделений. Это обеспечивает координацию усилий всех организационных единиц банка при достижении корпоративных целей.

Без объективной оценки складывающейся ситуации стратегический план становится дезориентированным, т.е. неправильно оцениваются возможности и опасности, сильные и слабые стороны конкурентов, искажаются приоритеты инвестирования и т.п. Стратегический план должен содержать развернутое описание намечаемых мероприятий и сроков их осуществления, а также ожидаемых последствий (в том числе предполагаемый размер различных показателей финансовой деятельности) в результате выполнения действий, предусмотренных планом.

Компоненты стратегического плана

Компонентами стратегического плана являются задача, цели, диагноз исходного положения рынка, оценка факторов, влияющих на стратегию банка, оценка рисков и возможностей, стратегия развития хозяйственного портфеля, стратегические изменения в регулируемых факторах, оценка финансовых результатов [3; 29, 30].

- Задача (миссия) банка определяется на самом первом этапе осуществления маркетинговых мероприятий и служит отправной точкой при стратегическом планировании. Она устанавливает то, к чему банк стремится и затрагивает уровень организационных подразделений, очерчивая круг их деятельности.

- Цели представляют собой расшифровку задач и характеризуются измеримостью и конкретностью. Цели могут определяться по балансовым статьям, некоторым расчетным показателям (например:ROI—рентабельность инвестиций,ROA—рентабельность активов) и по более конкретным показателям, таким как объем, эффективность и качество.

- Диагноз исходного положения рынка должен отражать состояние среды в целом и в отдельных сегментах, в которых действует банк.

- Оценка факторов, воздействующих на стратегию банка. В плане должна содержаться объективная оценка сильных и слабых сторон банка (а говорить о силе или слабости можно только имея базу сравнения, в данном случае конкурентов) в отношении доли обслуживаемого рынка, качества оказываемых услуг и их цен.

- Оценка рисков и возможностей. Стратегический план должен содержать оценку рыночных опасностей, а также возможностей достижения целей и задач в каждом из сегментов, в которых банк действует или только намеревается действовать.

- Стратегия развития хозяйственного портфеля. Для каждого участка рынка, где действует банк, определяется направление вложения средств. Стратегический план должен отражать четко сформулированные цели для каждого из таких участков рынка и размер средств, необходимых для их достижения.

- Стратегические изменения в регулируемых факторах. Рыночные условия меняются довольно часто. В развитие планов действий разрабатываются специальные программы со своими задачами, конкретными мероприятиями и временными рамками.

- Оценка финансовых результатов. Это возможный результат деятельности банка за год, выраженный в стоимостной оценке.

Стратегический план детализируется в разрезе каждого организационного уровня банка. Существует своего рода 3 уровня планирования: корпоративный, уровень подразделений и уровень рыночного сегмента.

Отправной точкой стратегического планирования служат особенности рыночного сегмента. Однако все уровни тесно взаимосвязаны и какие-либо изменения на любом из них сразу же сказываются и на других.

Отличия стратегического планирования от стратегического менеджмента

К 1990-м гг. прошедшего столетия большинство корпораций по всему миру начали переход от стратегического планирования к стратегическому менеджменту. Стратегический менеджмент представляет собой комплекс не только стратегических управленческих решений, определяющих долговременное развитие организации, но и конкретных действий, обеспечивающих быстрое реагирование предприятия на изменение внешней конъюнктуры, которое может повлечь за собой необходимость стратегического маневра, пересмотр целей и корректировку общего направления развития [4-7].

По мнению авторов работы [8; 11, 12], отличия стратегического менеджмента от стратегического планирования определяются следующими важными факторами:

- информационное наполнение — в стратегическом менеджменте увеличивается мера неопределенности внешней среды при одновременном ослаблении сигналов об изменениях и, следовательно, уменьшается информационное наполнение системы управления. Это ведет к развитию более чувствительных систем информационного наблюдения за внешней средой;

- появление стратегических неожиданностей типа секвестрования бюджета, которые вынуждают принимать стратегические решения вне циклов планирования, т.е. стратегический менеджмент характеризуется быстрой реакцией на изменения внешней среды внутри плановых периодов. Для улавливания таких неожиданностей создаются системы сбора, анализа информации и принятия стратегических решений в реальном масштабе времени (системаon-line);

- реакция стратегического менеджмента на внешние изменения является двойственной: долговременной и оперативной одновременно. Долговременная реакция закладывается в стратегические планы, оперативная — реализуется вне планового цикла, в реальном режиме времени;

- в стратегическом менеджменте внешняя среда не рассматривается как нечто данное и неизменное, к чему фирма должна адаптироваться. Скорее, рассматриваются способы и стратегии изменения внешнего окружения;

- стратегический менеджмент включает элементы всех предшествующих систем управления, т.е. предполагает составление бюджетов, использование экстраполяции для оценки относительно стабильных факторов, применение элементов стратегического планирования, а также усовершенствования, необходимых для адаптации стратегических решений, осуществляемых в реальном масштабе времени.

И.Ансофф (Ansoff) рекомендует рассматривать стратегическое управление как состоящее из двух взаимодополняющих подсистем: анализа и выбора стратегической позиции и оперативного управления в реальном масштабе времени. Таким образом, стратегический менеджмент в отличие от стратегического планирования является действенно ориентированной системой, которая включает в рассмотрение процесс реализации стратегии, а также оценку и контроль. Причем осуществление стратегии — это ключевая часть стратегического управления, так как при отсутствии механизмов реализации стратегический план остается лишь фантазией.

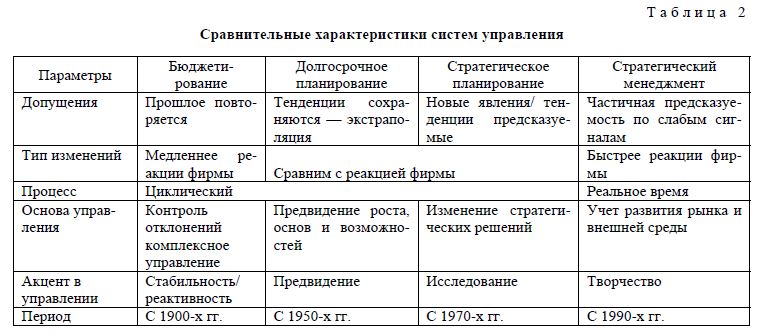

Эволюция систем управления показана в таблице 2, составленной по данным И.Ансоффа [9; 46-48].

Из таблицы видно, что сменявшие друг друга системы управления были ориентированы на растущий уровень нестабильности и все меньшую предсказуемость будущего. С этой точки зрения И. Ансофф дает следующую классификацию систем управления:

- управление на основе контроля исполнения (постфактум);

- управление на основе экстраполяции, когда темп изменений ускоряется, но будущее еще можно предсказать путем экстраполяции тенденций прошлого;

- управление на основе предвидения изменений. Темп изменений ускорился, однако представляется возможным предвидеть шансы и опасности внешнего окружения и учесть их при разработке стратегического плана;

- управление на основе гибких экстренных решений, когда многие важные задачи возникают настолько стремительно, что их невозможно вовремя предусмотреть.

Таким образом, эволюцию систем управления можно рассматривать как реакцию на усложнение управленческих задач.

Сущность и особенности стратегического управления и планирования в коммерческом банке

Стратегическое управление и планирование представляет собой управленческий процесс поддержания соответствия между целями банка и имеющимися у него ресурсами в условиях постоянно изменяющейся рыночной обстановки и правил государственного регулирования. Цель стратегического управления и планирования — внедрять и развивать новые направления деятельности и банковские продукты так, чтобы они способствовали росту объема операций, приумножали доходы и увеличивали рыночную стоимость акций.

Сущность стратегического управления и планирования заключается в осуществлении следующих ключевых моментов [1; 18]:

- составление прогноза развития банка в отношении:

- развития отдельных направлений банковской деятельности;

- соответствия банковских операций существующим требованиям Национального банка РК;

- соответствия направлений и объемов банковской деятельности возможностям ресурсной базы банка;

- развития ресурсного обеспечения, распределения и перераспределения ресурсов;

- реализации принципов, планов и целей банка;

- долгосрочного планирования, направленного на обеспечение стабильного конкурентного преимущества и дальнейшего развития направлений банковской деятельности;

- обеспечения условий к внедрению инноваций в масштабе всего банка;

- управление отдельными подразделениями банка как инвестиционным портфелем, состоящим из акций отдельных бизнесов — стратегических бизнес-единиц. Банк рассматривает свои подразделения как предприятия и решает, какие из них развивать, поддерживать, а какие — ограничивать или даже ликвидировать. Каждое из этих подразделений имеет различную потенциальную рентабельность, поэтому оперативное руководство должно распределять имеющиеся ресурсы в соответствии с потенциальной рентабельностью этих подразделений, т.е. на основе рыночного критерия;

- точная оценка будущей прибыли каждого подразделения с учетом темпа роста рынка и положения на нем банка;

- планирование стратегической деятельности каждого отдельного подразделения.

Процесс стратегического управления и планирования следует рассматривать в отношении трех иерархических уровней [1; 18, 19].

Уровень банка в целом. На уровне банка разрабатывается стратегический прогноз, посредством которого в будущем будет осуществляться общее руководство и определяться направление деятельности банка, его организационная структура и распределение ресурсов. На этом уровне принимать решения будет совет директоров, президент и высшее оперативное руководство (например, правление банка или управляющий).

Уровень подразделений. На этом уровне реализуются стержневые стратегии, которые нацелены на создание конкурентного преимущества, способного сохраняться длительное время. Это достигается путем определения:

- целевых групп и их потребностей;

- набора операций, продуктов и услуг, которые будут отвечать потребностям этих групп;

- географического охвата;

- ключевых факторов успеха;

- цели бизнеса;

- средства измерения достижения целей.

Функционально-операционный уровень. На данном уровне разрабатываются стратегии, которые консолидируют функциональные/операционные требования, предъявляемые к взаимосвязанным между собой подразделениям банка. На этом уровне также создается набор методик, инструкций и других документов, регламентирующих функциональные процессы, благодаря которым банк развивает и сохраняет свои исключительные преимущества. Конкретные решения принимаются на уровне руководителей подразделений с учетом имеющихся кадровых ресурсов, информационных систем, технологий и операций.

Список литературы

- Никитина Т.В. Банковский менеджмент. — СПб.: Питер, 2002. — 160 с.

- Стратегическое планирование / Под ред. Э.А.Уткина. — М.: Ассоциация авторов и издателей «ТАНДЕМ». Изд-во ЭКМОС, 1998. — 440 с.

- Сейткасимов Г.С., Ильяс А.А. Банковский менеджмент: Учеб. менеджмент. — Астана: КазУЕФМТ: ИПЦ, 2008. —223 с.

- Каренов Р.С. Стратегический менеджмент. — Караганда: ИПЦ «Профобразование», 2006. — 362 с.

- Гапоненко А.Л., Панкрухин А.П. Стратегическое управление: Учебник. — М.: Омега-Л, 2008. — 464 с.

- Боумэн К. Основы стратегического менеджмента: Пер. с англ. — М.: Банки и биржи, ЮНИТИ, 1997. — 175 с.

- Карбетова З.Р., Карбетова Ш.Р. Стратегический менеджмент: Учеб. пособие. — Астана: Изд-во КазУЭФМТ, 2009.— 225 с.

- Маркова В.Д., Кузнецова С.А. Стратегический менеджмент: Курс лекций. — М.: ИНФРА-М; Новосибирск: Сибирское соглашение, 1999. — 288 с.

- АнсоффИ. Стратегическое управление: Сокр. пер. с англ. — М.: Экономика, 198 — 519 с.