Одной из актуальных проблем применения доходного подхода в оценке бизнеса является прогнозирование показателей доходности. Прогноз доходов требует анализа динамики рынка, влияния конкуренции и инфляции, факторов ценообразования, ожидаемого роста объемов производства и реализации, производственных мощностей, отраслевых факторов.

Прежде всего в прогнозировании доходов необходимо определиться с длительностью периода прогнозирования. В случае оценки стабильно функционирующего предприятия естественным будет предположение о продолжении его стабильного функционирования, и, соответственно, выбор метода капитализации дохода. Применение метода капитализации чистой прибыли основано на прогнозировании прибыли на один год после даты оценки. Если доходы нестабильны и выбран метод дисконтирования денежных потоков, продолжительность прогнозного периода составляет несколько лет. Применение метода дисконтированных денежных потоков требует более длительных прогнозных периодов, т.е. построения и обработки временных рядов [1].

Если оценщик имеет полную и достоверную информацию (известен состав основных фондов, уровень амортизационных отчислений, а также планы руководства по приобретению дополнительного имущества, разработанные бизнес-планы), то прогнозировать доходы на ближайшее будущее несложно. Недостаток предоставляемой информации приводит при составлении прогнозов к ориентации на среднеотраслевую или общеэкономическую динамику развития, требует применения математических методов прогнозирования и составления не одного, а нескольких вариантов прогноза.

Обычно разрабатывают три сценария развития событий:

- оптимистический прогноз - вариант развития событий, который возможен при улучшении условий функционирования предприятия;

- наиболее вероятный - прогноз, ориентированный на более вероятную ситуацию;

- пессимистический прогноз - вариант, соответствующий неблагоприятному развитию событий [2].

Впоследствии каждому из вариантов присваивается вес, соответствующий вероятности получения спрогнозированных доходов.

При составлении прогнозов оценщик должен учитывать этап жизненного цикла, на котором находится предприятие. В жизненном цикле предприятия выделяют несколько этапов: зарождение предприятия; динамическое развитие; зрелость; стагнация; упадок. Этапы могут иметь различную продолжительность, которая зависит от состояния экономики, типа отрасли, решений управляющих и других факторов.

Различают два основных метода прогнозирования дохода:

- поэлементный (косвенный) метод, когда прогнозируется каждая составляющая денежного потока с учетом планов руководства, инвестиционных проектов, выявленных тенденций, для отдельных элементов возможна экстраполяция и т.п.;

- целостный (прямой) метод, когда рассчитываются величины денежного потока за предшествующие три-пять лет с их дальнейшей экстраполяцией или по согласованию с администрацией предприятия прогнозируется темп роста денежного потока в целом. Обычно применяется следующая вариация целостного метода: оценщик выстраивает тренд на весь период прогнозирования, затем в случае необходимости вносит поправки (на приобретение оборудования и соответствующее изменение амортизационных отчислений, на получение дохода от запланированной реализации неиспользуемых материальных активов, этап жизненного цикла предприятия и др.) [2].

В процессе прогнозирования возникает ряд методологических проблем, правильное решение которых обеспечит более достоверную оценку бизнеса. В частности: обоснованный выбор горизонта прогнозирования; установление сезонных и циклических колебаний для показателей предприятия; правильный выбор метода прогнозирования.

В сегодняшних условиях многие предприятия имеют финансовую отчетность, отличающуюся от реальных данных, которые не раскрывают, ссылаясь на коммерческую тайну. В таких условиях оценщику остается только применять более упрощенные методы прогнозирования: метод среднеарифметической, метод средневзвешенной, экстраполяция.

В методе капитализации дохода для определения размера прогнозируемого нормализованного дохода наряду с методом экстраполяции могут проводиться расчеты простой средней или средневзвешенной.

В методе простой средней определяется среднеарифметическое показателя дохода за ретроспективный период. Метод используется при оценке стабильно функционирующего бизнеса.

Метод средневзвешенной основан на предположении, что чем ближе ретроспективный период к дате оценки, тем большее значение следует придавать доходам этого периода при прогнозировании.

Метод экстраполяции основан на предположении о продлении сложившихся тенденций, заключается в построении тренда при наличии ретроспективных данных за пять-семь лет. Обычно данные за длительный период в значительной мере искажены инфляцией, изменениями социальных и экономических условий (активность рынков, спрос, плотность и уровень жизни населения и др.). Поэтому при прогнозировании приходится ограничиваться данными трех последних лет, которых мало для достоверного прогноза, поэтому оценщики нередко корректируют получаемые значения.

Преимуществом метода экстраполяции является ее использование в методе капитализации дохода и в методе дисконтирования денежных потоков благодаря тому, что прогноз допускается на один-три года. Однако, экстраполяция на более длительные периоды может давать значительную ошибку.

Методы прогнозирования на основе построения временных рядов применяются в тех случаях, если характер влияния различных внешних и внутренних факторов на показатели предприятия со временем не меняется.

Совокупность данных, в которых время является независимой переменной, называется временным рядом. Общее изменение значений переменной величины во времени называется трендом. Тренд может быть возрастающим и убывающим [3].

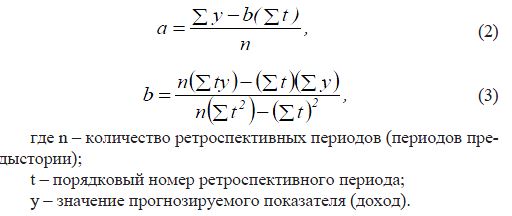

В методе экстраполяции в качестве трендовой кривой могут быть использованы самые разнообразные элементарные математические функции: линейная, квадратичная, гипербола и др. Выбор зависит от тенденции, наметившейся для чистого дохода в период предыстории. В качестве примера выбрана функция - линейная:

y = a + bt (1)

где t - независимый параметр времени, год (номер периода).

Параметры а и b характеризуют пересечения графика прямой С осью ординат и наклон линии тренда. Применив метод наименьших квадратов, можно данные параметры определить по формулам:

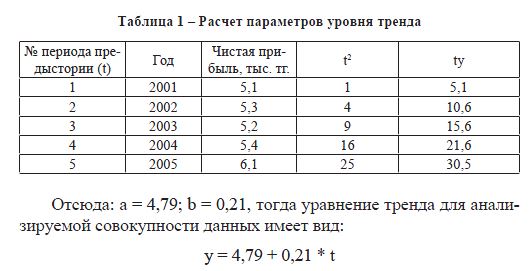

Исходные и промежуточные расчетные данные для расчета параметров а и b приведены ниже (таблица 1):

Отсюда: а = 4,79; b = 0,21, тогда уравнение тренда для анализируемой совокупности данных имеет вид:

y = 4,79 + 0,21 * t

На основе данного уравнения можно получить прогнозные значения на годы, например, t = 8, тогда прогнозируемый доход на 2008 г. равен 6,47 тыс. тг.

По сути, данный метод предполагает прогнозирование на базе достигнутого, что правомерно в случае стабильного роста показателей в ретроспективном периоде и при условии, что никаких событий, способных нарушить линейный характер изменений, не произойдет и влияние рыночных факторов на изучаемый показатель останется таким же.

В тех случаях, если в прогнозируемых показателях высока сезонная или циклическая компоненты, необходимо произвести соответствующие корректировки, который обеспечат более достоверный прогноз. Для этой цели применяют два типа моделей: модели с аддитивной компонентой и модели с мультипликативной компонентой. Метод скользящей средней позволяет выравнивать тренд фактических значений через сглаживание сезонных и циклических колебаний [3].

Обычно, результаты описанных ранее трех методов не совпадают, следовательно, выбор метода зависит от конкретной ситуации в оценке. Если в последний год предыстории произошел значительный скачок величины чистого дохода, нужно выяснить, какими факторами он обусловлен: если случайными, то лучше выбрать метод простой средней или средневзвешенной; если наметилась тенденция роста доходов, то целесообразна экстраполяция.

Проблема прогнозирования в оценке предприятий очень сложная и требует особого внимания со стороны экспертов-оценщиков. Прогнозы, полученные с применением математических методов, могут быть скорректированы оценщиком с учетом реальных перспектив бизнеса и планов руководства предприятия.

Список использованных источников и литературы:

- Оценка стоимости предприятия (бизнеса)/А.Г. Грязнова, М.А. Федотова, М.А. Эскиндаров, Т.В. Тазихина, М.: ИНТЕРРЕКЛАМА, 2003. — 544 с.

- Оценка стоимости предприятия (бизнеса)/В.А. Щербаков, Н.А. Щербакова. - М.: Омега-Л, 2006. - 288 с.

- Оценка бизнеса: теория и практика/Н.Е. Симионова, Р.Ю. Симио-нов. - Ростов н/Д.: «Феникс», 2007 - 576 с.

- Есипов В.Е., Маховикова Г.А., Терехова В.В., Оценка бизнеса. 2-е изд. - СПб.: Питер, 2006. - 464 с.: ил. - (Серия «Учебное пособие»)

- Савицкая Г.В., Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. — Минск: ООО «Новое знание», 2000. — 688 с.

- Ковалев В.В., «Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности» - М.: Финансы и статистика, 2006 - 432 с.

- Ван Хорн Дж.К. Основы управления финансами. — М.: Финансы и статистика, 2000.