Определение стоимости финансовых обязательств и активов, которые сконцентрированы в ценных бумагах, а также полный анализ финансовых вложений компании помогает не только узнать, какова рыночная стоимость ценных бумаг, займов и прочих форм участия в бизнесе, но и спрогнозировать на будущее, насколько перспективны данные вложения. Таким образом, оценка вложений в ценные бумаги - это определение рыночной стоимости долевых ценных бумаг (обыкновенных и привилегированных акций), долговых ценных бумаг (облигаций и векселей), производных ценных бумаг (опционов, фьючерсов), эмитированных государственными органами, финансовыми институтами (биржами, банками), предприятиями и организациями. Оценка стоимости ценных бумаг проводится при совершении сделок купли-продажи, формировании портфеля ценных бумаг, внесения ценных бумаг в уставный капитал предприятий, оформлении залога для получения кредита, а также для определения текущей рыночной стоимости компании, и ее активов.

Оценка вложений в ценные бумаги производится для того, чтобы рассчитать ожидаемую доходность по данным бумагам. При этом менеджер, действующий от лица банка, не должен принимать решение об инвестировании финансовых средств, руководствуясь лишь соображениями ожидаемой доходности. Тот, кто принимает решение, должен сначала оценить рисковость инвестиций, а затем определить, является ли уровень доходности достаточным для компенсации ожидаемого риска. Необходимо иметь возможность сопоставить риск с ожидаемой доходностью и ответить на следующий вопрос: какой должна быть величина доходности, необходимая для компенсации данного уровня риска? Модель оценки доходности финансовых активов (CAPM) позволяет получить однозначный и точный ответ на этот вопрос. Однако САРМ не подтверждается и не может быть подтверждена эмпирически — она не всегда отражает поведение инвестора, поэтому анализ, основанный на САРМ, не обязательно приводит к решению, максимизирующему стоимость ценных бумаг. Этот факт никоим образом не умаляет значения САРМ, однако является сигналом к поиску альтернативных способов измерения риска и определения ожидаемой доходности, требуемой для компенсации заданного уровня риска.

Так как банк является крупным институциональным инвестором, вложения в ценные бумаги осуществляются путем формирования портфеля ценных бумаг. Следовательно стоит рассматривать оценку рисковости активов, объединенных в портфель в том числе и при различном их сочетании. Актив, входящий в портфель, обычно является менее рисковым, чем если бы он был изолирован. Действительно, актив, имеющий сам по себе высокий уровень риска, может оказаться безрисковым, если он входит в портфель, состоящий из большого числа различных активов.

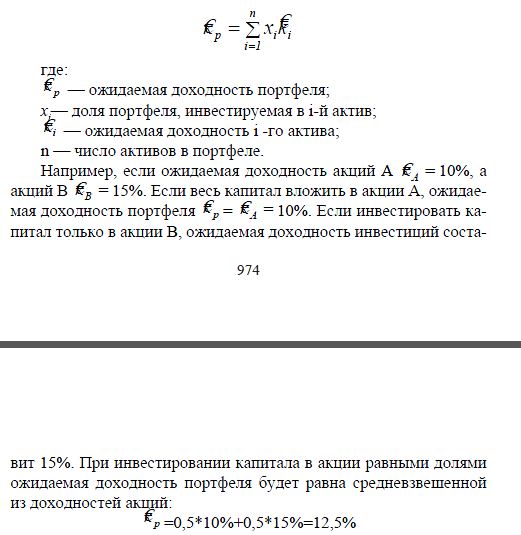

При этом для начала нужно рассчитать ожидаемую доходность портфеля, которая представляет собой взвешенную среднюю из показателей ожидаемой доходности отдельных ценных бумаг, входящих в данный портфель:

По истечении года фактические значения доходности акций А и В, а следовательно и портфеля в целом, возможно, будут не совпадать с их ожидаемыми значениями.

Понятия распределения вероятностей и ожидаемой величины могут использоваться как основа для измерения риска. Известно, что риск присутствует в том случае, если исследуемые распределения имеют более одного возможного исхода. Чтобы измерить риск и оценить его количественно, сначала нужно изучить методику исчисления общего риска.

Дисперсией называется мера разброса возможных исходов относительно ожидаемого значения: чем выше дисперсия, тем больше разброс. Для расчета дисперсии дискретного распределения используется следующая формула [1]:

![]()

Дисперсию измеряют в тех же единицах, что и исходы, в данном случае в процентах в квадрате.

Поскольку интерпретация термина «процент в квадрате» затруднительна, в качестве другого измерителя разброса индивидуальных значений вокруг среднего часто используется среднее квадратическое отклонение представляющее собой квадратный корень из дисперсии:

![]()

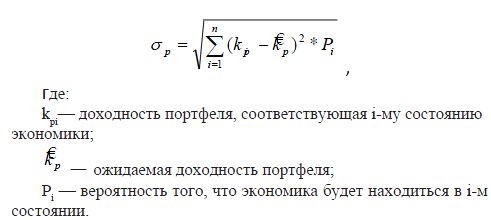

Целесообразно рассмотреть, каким образом риск портфеля измеряется и исследуется на практике. Во-первых, мерой риска портфеля может служить показатель среднего квадратического отклонения распределения доходности, для расчета которого используется формула:

Эта формула полностью совпадает с формулой расчета среднего квадратического отклонения отдельного актива, за исключением того факта, что в данном случае под активом понимается портфель активов (ценных бумаг).

Основными понятиями, используемыми для анализа портфеля, являются:

- ковариация и

- коэффициент корреляции.

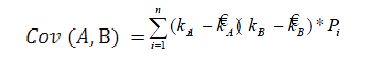

Ковариация — это мера, учитывающая дисперсию (или разброс) индивидуальных значений доходности акции и силу связи между изменением доходностей данной акции и всех других акций. Например, ковариация между акциями А и В показывает, существует ли взаимосвязь между увеличением и уменьшением значения доходности этих акций, и, кроме того, показывает силу этой взаимосвязи. Ковариация (Cov) между акциями А и В рассчитывается следующим образом:

Первый множитель в круглых скобках после знака суммы представляет собой отклонение доходности акции А от ее ожидаемого значения при і-м состоянии экономики;

второй множитель — это отклонение доходности акции В для того же состояния экономики;

Fi — вероятность того, что экономика будет находиться в і-м состоянии;

n — общее число состояний

В таблице 1 приводятся ожидаемые значения доходности, дисперсия, среднее квадратическое отклонение а также ковариа-ция по девяти альтернативным вариантам инвестирования на LSE.

Как правило, чем выше ожидаемая доходность, тем больше величина среднего квадратичного отклонения [3]. Например, ожидаемая доходность по акции GFS составляет 9%, среднее квадратичное отклонение 15%, а ожидаемая доходность по акции EXPN равна 21%, среднее квадратичное отклонение - 13%. Если распределение доходности проектов приблизительно нормальное, вероятность того, что доходность по акции GFS окажется отрицательной, очень мала, несмотря на то что его среднее квадратическое отклонение равно 15%, в то время как для акции EXPN, значение ожидаемой доходности которого в два раза меньше по сравнению с акцией GFS, вероятность убытков будет значительно выше.

Следовательно, прежде чем использовать среднее квадратичное отклонение в качестве меры относительного риска инвестиций с различной ожидаемой доходностью, необходимо стандартизировать среднее квадратическое отклонение и рассчитать риск, приходящийся на единицу доходности. Сделать это можно при помощи коэффициента вариации который представляет собой отношение среднего квадрати-ческого отклонения к ожидаемому значению доходности [4,5]:

Таким образом, видно, что на самом деле по акции GFS риск на единицу ожидаемой доходности больше по сравнению с таковым акции EXPN. Следовательно, можно утверждать, что акции GFS является более рисковым, чем акция EXPN, несмотря на то что среднее квадратическое отклонение для акции EXPN выше, чем для акции GFS.

Таким образом, данный метод оценки вложений, позволяет сравнить активы, находящиеся в портфеле ценных бумаг. При этом можно управлять портфелем ценных бумаг в зависимости от целей, которые ставит руководство банка перед менеджером. Этот метод позволяет формировать портфель для любого типа инвесторов, меняя соотношение риска и доходности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

- Шарп У., Александер Г., Бэйли Дж. «Инвестиции». - М.:Инфра-М, 2001.-1028 с londonstockexcnange.com/home/homepage.htmК. Грант - «Управление рисками в трейдинге». Издатель

- ство Мир. 2009- 342 с.

- Детинич В. (н.д.). «В помощь инвестору: Диверсификация рисков (упрощенный подход)» - 257 с.

- Ли Ченг Ф., Финнерти Дж.И. «Финансы корпораций». - М.:Инфра-М, 2000, 686 с.