На сегодняшний день ипотека в Казахстане представляет собой развитую систему отношений, в которых участвуют строительные и страховые компании, банки, риэлторские и оценочные агентства, продавцы и покупатели недвижимости.

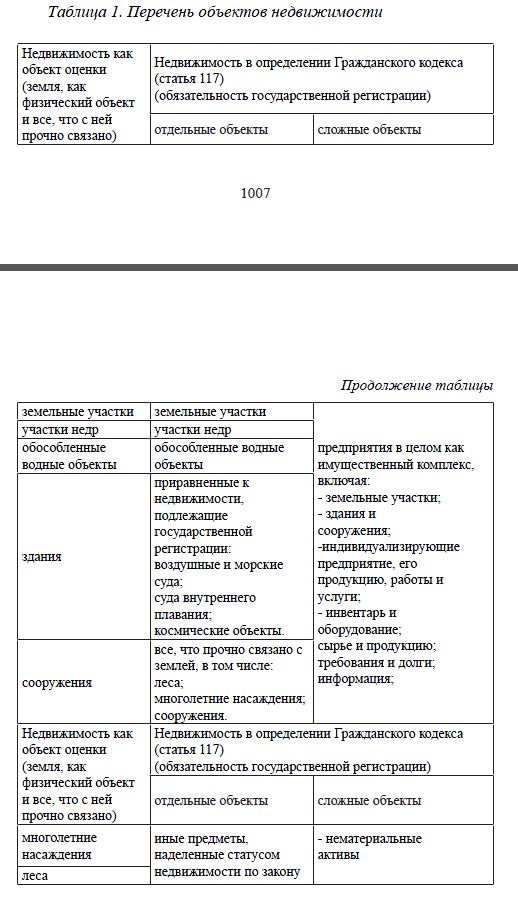

В Казахстане и в других странах мира, недвижимость определяют в основном через объём понятия - перечень предметов (вещей) и вещных прав, включаемых в него. В соответствии с Гражданским кодексом Республики Казахстан [6] к недвижимым вещам относят: здания, сооружения многолетние насаждения и иное имущество, прочно связанное с землей. В то же время казахстанское законодательство в недвижимое имущество включает движимые вещи (воздушные и морские суда, суда внутреннего водного плавания, космические объекты), это связано с целесообразностью распространения на них специального правового режима, установленного для действительно недвижимых объектов, называемый «имущественный комплекс» (таблица 1).

Следовательно, объектами недвижимости являются:

- Земельный участок - часть земной поверхности, имеющая юридический и определенный геодезический размер, который закреплен на местности межевыми знаками.

- Первичные - земельный участок и все объекты, прочно связанные с ним, перемещение которых без несоразмеримого ущерба не возможно.

- Вторичные - в установленном порядке пространственная часть здания, имеющая правовой статус.

- Предприятие в целом как имущественный комплекс - все виды имущества, предназначенные для деятельности предприятия, включая здания и сооружения, оборудование, инвентарь, сырье, продукцию, право на земельный участок, права требования, долги, а также права на обозначения, индивидуализирующие его деятельность (фирменное наименование, товарные знаки), и другие исключительные права, если иное не предусмотрено законодательными актами или договором.

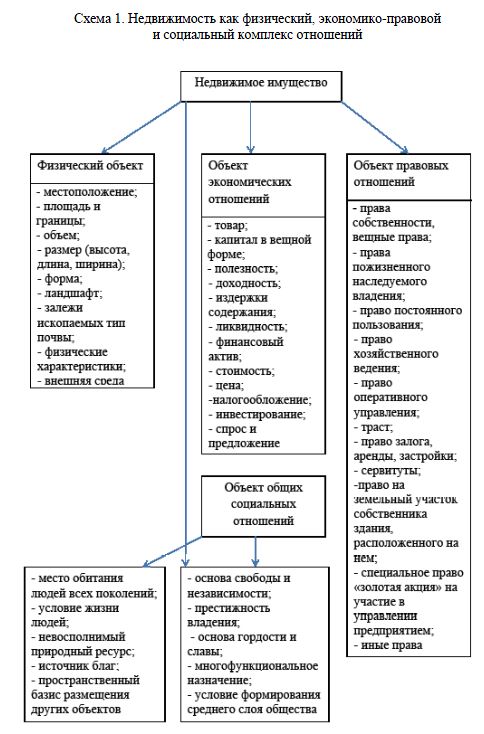

В теории и практике следует различать понятие недвижимого имущества как материального (физического) объекта и как комплекса экономико-правовых и социальных отношений, обеспечивающих специальный порядок распоряжения им и особую устойчивость прав (схема 1).

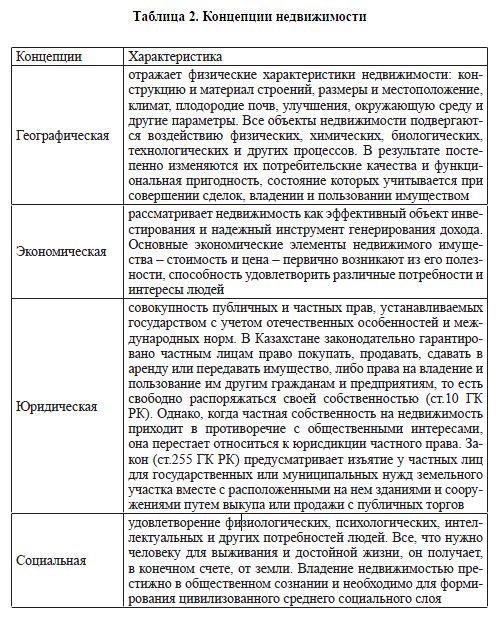

Любой объект недвижимости в реальной действительности существует в единстве физических, экономических, социальных и правовых свойств, каждое из которых может выступать в качестве основного в зависимости от жизненных ситуаций, целей и стадий анализа (таблица 2).

Недвижимость [5] также можно рассматривать в двух аспектах физическом и экономическом. Со стороны физических характеристик недвижимость представляет собой отдельный пространственно расположенный объект, обладающий определенной полезностью, то есть способностью удовлетворять конкретного пользователя в данном месте и в данный период времени. Как физический объект недвижимость обладает свойствами:

- неподвижностью, то есть постоянство местоположения, фиксированностью и немобильностью;

- уникальностью, то есть индивидуальностью, единственностью в своем роде;

- неоднородностью;

- долговечностью существования эксплуатации.

В экономическом плане недвижимость представляет собой объект, который требует значительного потока инвестиций, направленных на его сохранение и развитие. Он имеет определенную стоимостную оценку, может приносить своему собственнику (пользователю) доход и характеризуется качествами экономического порядка:

- редкостью;

- дефицитностью;

- развитостью;

- зависимостью от местоположения объекта (влияние качества степени использования земли и объекта на ней).

Приобретение собственного жилья - первоочередная потребность для каждой семьи. Традиционная схема финансирования строительства жилья в Казахстане, как часть бывшей советской системы жилищного финансирования, представляла собой централизованное распределение бюджетных ресурсов для строительства государственного жилья и его бесплатного распределения среди граждан, стоящих в очереди на улучшение жилищных условий. Эта схема показала свою несостоятельность в период обретения Казахстаном независимости и перехода к рыночной экономике. В условиях сокращения бюджетного финансирования строительства и обеспечения населения жильем, основным источником средств для приобретения жилья становятся собственные средства населения, а также кредиты банков, как это происходит в большинстве экономически развитых стран мира. В этих условиях объективно возникает потребность в долгосрочных кредитах населению на жилищное строительство, минимально подверженных воздействию инфляции и максимально обеспеченных своевременным возвратом. Именно этим требованиям отвечает ипотечный кредит [7], обеспеченный залогом товарно-материальных ценностей. Опыт многих зарубежных стран свидетельствует о том, что при правильной организации и ведении взвешенной государственной политики ипотека постепенно трансформируется в самофинансируемую систему, которая обеспечивает и в значительной степени определяет функционирование рынка жилья. При этом за счет резкого расширения платежеспособного спроса со стороны населения активизируется новое строительство, увеличивается выпуск строительных материалов, специализированной техники, появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики.

Залог в настоящий период занимает особое место среди способов обеспечения исполнения гражданско-правовых обязательств. Это обусловлено тем, что современному периоду нашей экономики присущ ряд негативных явлений - суперинфляция, падение производства, повсеместные неплатежи за поставленные товары, выполненные работы или оказанные услуги. Поэтому именно залог становится основой прочности отношений между кредитором и должником, так как гарантирует удовлетворение имущественных требований кредитора в случае неисполнения должником обязательства.

Переход Республики Казахстан к рыночным отношениям способствовал зарождению ипотеки. Начало развития казахстанской ипотеки было положено Указом Президента Республики Казахстан, имеющим силу закона от 23 декабря 1995 года №2723 «Об ипотеке недвижимого имущества» [7], которым регулируются отношения, возникающие при применении ипотеки имущества как способа обеспечения обязательства, а также предписываются правила осуществления ипотеки.

В целях создания механизмов финансирования жилищного строительства, решения жилищных проблем широких слоев населения, снижения цен на жилье и стимулирования его строительства постановлением Правительства Республики Казахстан №1290 от 21 августа 2000 года была одобрена концепция долгосрочного финансирования жилищного строительства и развития системы ипотечного кредитования в Казахстане. В соответствии с данной концепцией Национальным банком было принято решение о создании Казахстанской ипотечной компании, осуществляющей рефинансирование кредиторов, выдающих долгосрочные ипотечные кредиты населению.

На сегодняшний день ипотека в Казахстане представляет собой развитую систему отношений, в которых участвуют строительные и страховые компании, банки, риэлторские и оценочные агентства, продавцы и покупатели недвижимости.

В Казахстане банковские кредиты под залог недвижимости предоставляются на различные цели. Порядок получения кредита несложен, но не всегда заемщик отвечает требованиям банка.

Стандартная процедура получения ипотечного кредита в любом коммерческом банке Казахстана состоит из ряда стадий [2], которые необходимо пройти заемщику для получения кредита:

- Предварительная квалификация заемщика. Заемщик должен получить всю необходимую информацию о кредиторе, условиях предоставления кредита, своих правах и обязанностях при заключении кредитной сделки.

- Проверка кредитором вероятности погашения ипотечного кредита и определение максимально возможной суммы ипотечного кредита (андеррайтинг заемщика) с учетом доходов заемщика и оценки предмета ипотеки. Кредитор проверяет информацию, предоставленную заемщиком, оценивает его платежеспособность и принимает решение о выдаче кредита или дает мотивированный отказ. При условии положительного решения для потенциального заемщика кредитор рассчитывает сумму кредита и формулирует другие существенные условия его выдачи (срок, процентную ставку, порядок погашения).

- Подбор квартиры, соответствующей финансовым возможностям заемщика и требованиям кредитора. Заемщик вправе подобрать себе жилье как до обращения к кредитору, так и после. Подбор недвижимости может осуществить риэлторская компания. В первом случае продавец жилья и потенциальный заемщик подписывают предварительный договор купли-продажи жилого помещения, предусматривающий преимущественное право покупки данного жилья потенциальным заемщиком по согласованной сторонами цене в обусловленный срок. В этом случае кредитор оценивает жилье с точки зрения достаточности обеспечения возвратности кредита, а также рассчитывает сумму кредита, исходя из доходов заемщика, вносимого первоначального взноса и стоимости недвижимости. Во втором случае потенциальный заемщик, зная сумму кредита, рассчитанную исходя из его платежеспособности, а также учитывая собственные средства для первоначального взноса, может подобрать подходящее по стоимости жилье и заключить с его продавцом сделку купли-продажи при условии, что кредитор будет согласен рассматривать приобретаемое жилье в качестве подходящего обеспечения кредита.

- Оценка жилья - предмета ипотеки с целью определения его рыночной стоимости. Оценочные работы проводятся с целью расчета и обоснования предмета залога. После подбора квартиры для покупки в кредит оценщик, стоимость услуг которого включена в стоимость оформления кредита, осуществляет независимую оценку выбранного заемщиком жилья на основе трех основополагающих подходов оценки (затратный, сравнительный и доходный), а кредитор соотносит ее с размеров выдаваемого кредита.

- Заключение договора купли-продажи квартиры между заемщиком и продавцом, приобретение жилья заемщиком и переход его в залог кредитору по договору об ипотеке или по закону. В случае положительного решения кредитор заключает с заемщиком кредитный договор.

- Юридическое оформление ипотеки, регистрация залога недвижимости в РГП «Центр по недвижимости по городу Алматы», а также обязательное страхование приобретаемой недвижимости и жизни самого заемщика.

Сумма кредита определяется в размере 80-50% от стоимости недвижимости, которую заемщик хочет приобрести. Размер залоговой стоимости определяется банком в зависимости от конкретных условий сделки, а рыночная стоимость - оценщиком на основании только сравнительного подхода оценки недвижимости для банков. Оценка не проводится доходным подходом, так как он учитывает полезность (доходность объекта), но не учитывает ликвидности, и затратным, так как затраты на сооружение объекта не отражают реальной рыночной стоимости.

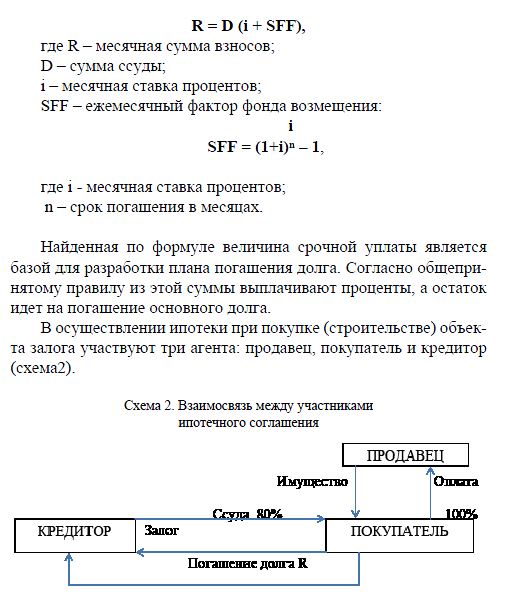

В Республике Казахстан применяется метод аннуитетного кредитования [1] с постоянными ежемесячными платежами (типовая ипотека). Заемщик получает от залогодержателя (кредитора) некоторую сумму под залог приобретаемой недвижимости. Далее он погашает долг вместе с процентами равными взносами каждый месяц в определенное кредитором число.

Величина платежа определяется как сумма, которую необходимо вносить ежемесячно, чтобы полностью погасить кредит в течение срока действия кредитного договора при определенной процентной ставке. При расчете платежа ипотечного кредита (R) учитываются три фактора: основная сумма кредита, срок и процентная ставка:

Найденная по формуле величина срочной уплаты является базой для разработки плана погашения долга. Согласно общепринятому правилу из этой суммы выплачивают проценты, а остаток идет на погашение основного долга.

В осуществлении ипотеки при покупке (строительстве) объекта залога участвуют три агента: продавец, покупатель и кредитор (схема2).

Литература

- А.В.Афонина - Ипотека. Как правильно оформить? Как просчитать все риски 2011 г.

- И.А.Базанов - Происхождение современной ипотеки. Новейшие течения в вотчинном праве в связи с современным строем народного хозяйства 2012 г.

- А. Гусев - Ипотечное жилищное кредитование. Жилье взаймы. 2012 г.

- В. Г. Шабалин, О. Н. Самохина, Е. А. Шамонова, А. К. Кузьмина Сделки с недвижимостью. Образцы типовых договоров с практическими комментариями. В 2 частях. Часть 2. Сопровождение сделок. Новостройки. Ипотека 2008 г.

- Гражданский Кодекс Республики Казахстан (общая и особенная части) - Алматы: ЮРИСТ, 2010 г.

- Указ Президента Республики Казахстан, имеющий силу закона от 23 декабря 1995 года «Об ипотеке недвижимого имущества».

- Указ Президента Республики Казахстан, имеющий силу Закона от 22 декабря 1995 года «О земле».

- Указ Президента Республики Казахстан, имеющий силу Закона, от 25 декабря 1995 года « О государственной регистрации прав на недвижимое имущество и сделок с ним».

- Ипотечно - инвестиционный анализ: Учебное пособие / Есипов В.Е., Попов А.В., Маховикова Т.А., и др. - СПб., 2008. - 207с.