Страхование — динамично развивающаяся сфера казахстанского бизнеса [1].

При выборе модели оценки и прогнозирования риска страховые компании отталкиваются от типа и характера риска. Так как от полноты охвата всех рисковых факторов зависит качество оценки риска [2].

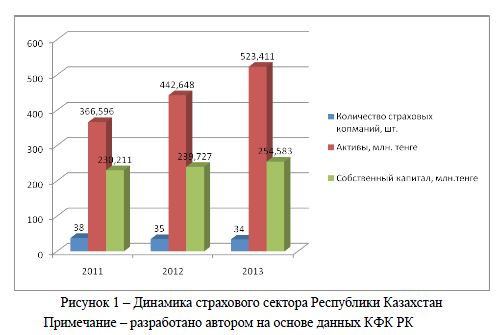

Объемы страховых операций на финансовом рынке ежегодно увеличиваются. Анализ данных Комитета по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан (КФК РК) показывает, что в течение последних трех лет количество страховых компаний уменьшается, но совокупные активы и капитал страхового сектора растут (рисунок 1).

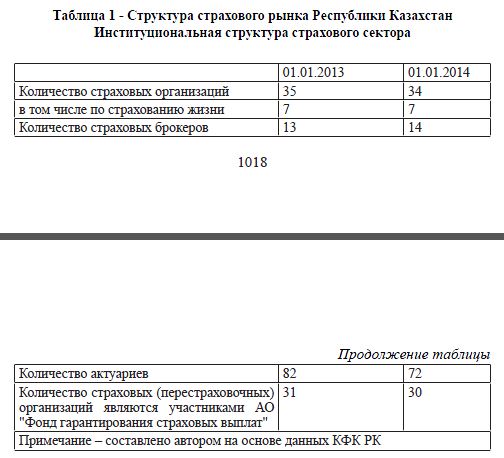

Структура страхового сектора Республики Казахстан выглядела следующим образом (таблица 1).

Согласно отчета о финансовой стабильности за 2012, подготовленного национальным банком РК в страховом секторе в 2012 году наблюдалась концентрация рисков в отрасли страхования жизни. Кроме того, принятые регуляторные меры не позволили качественно улучшить сферу перестрахования [3]. При этом инвестиционная деятельность страховых организаций была в основном подвержена влиянию рисков, присущих отечественному фондовому рынку, активность которого оставалась низкой и затрудняла осуществление адекватной оценки стоимости ценных бумаг страховыми организациями.

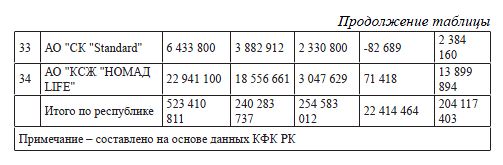

Совокупный объем активов страховых (перестраховочных) организаций на 1 января 2014 года составил 523 410,8 млн. тенге, что на 18,2% больше аналогичного показателя на 1 января 2013 года.

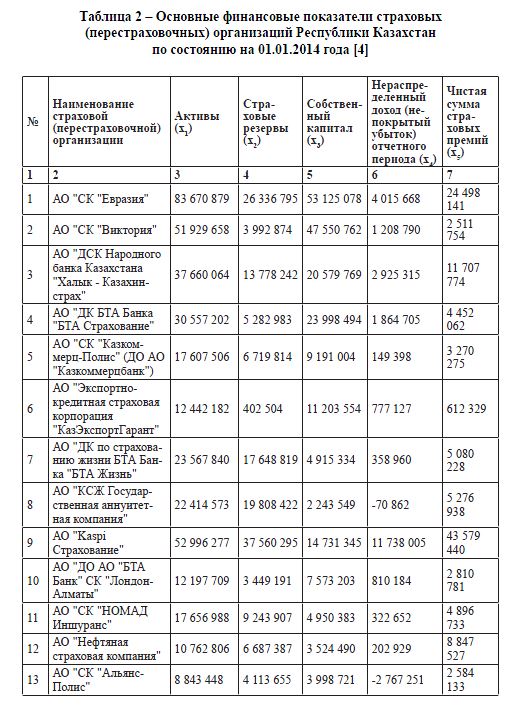

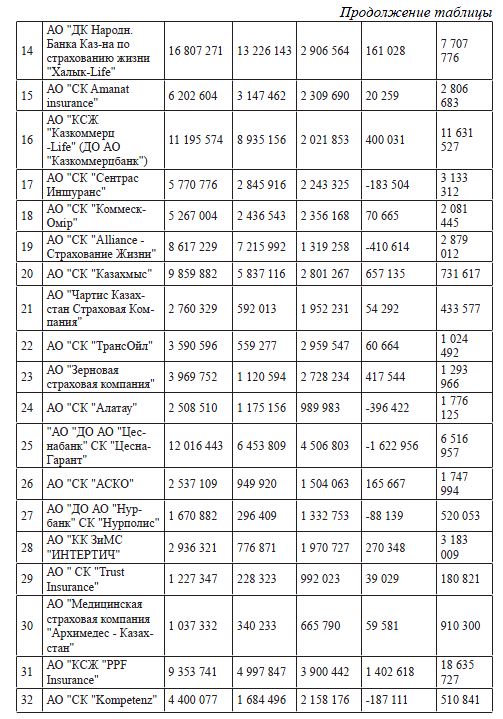

Для анализа эффективности страхового рынка были проанализированы страховые компании по финансовому положению. Для анализа финансового положения компаний были взяты 5 показателей из основных финансовых показателей страховых и перестраховочных организаций.

- х1 - сумма активов страховой организации, тыс.тенге;

- х2 - страховые резервы страховой организации, тыс. тенге;

- х3 - собственный капитал, тыс. тенге;

- х4 - нераспределенный доход (непокрытый убыток) отчетного периода, тыс. тенге;

- х5 - чистая сумма страховых премий полученных страховой организацией за год, тыс. тенге.

Данные взятые для анализа представлены в таблице

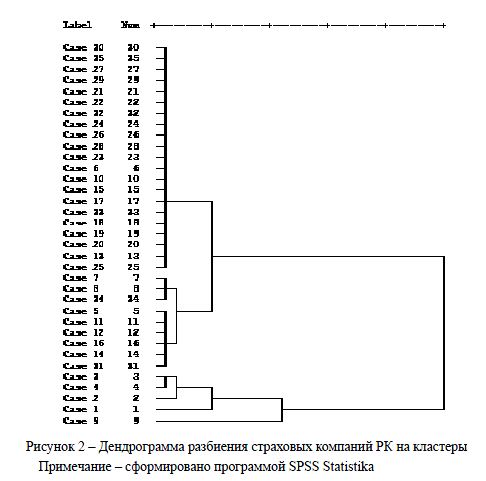

Для исследования совокупности страховых компаний республики был применен кластерный анализ с целью разделения страховых компаний на группы, которые имеют общие закономерности. Были применены агломеративные иерархические процедуры кластерного анализа и метод х-средних. Для более содержательного были применены метод Варда, с использованием евклидовой метрики.

Группировка коэффициентов основывается на функции Евклидова расстояния. Далее с помощью программного обеспечения SPSS Statistika была проведена процедура кластеризации. В результате был получена дендрограмма (рисунок 2).

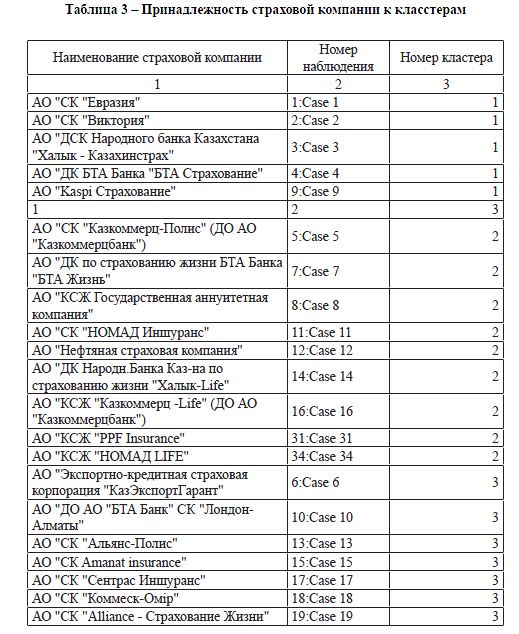

По данной дендрограмме было принято решение разбить страховые компании Республики Казахстан на три группы. Наблюдения 1, 2, 3, 4 и 9 были объеденены в один кластер (таблица 3).

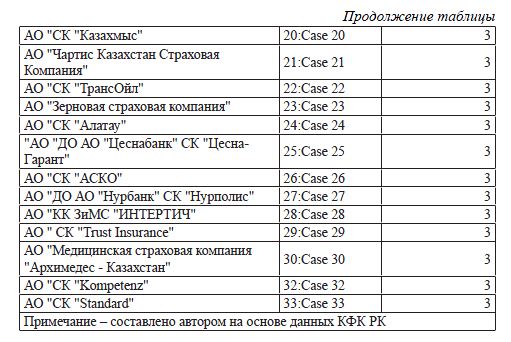

В первом кластере представлены 5 компаний, во втором 9, третий кластер самый многочисленный представлен 20 компаниями.

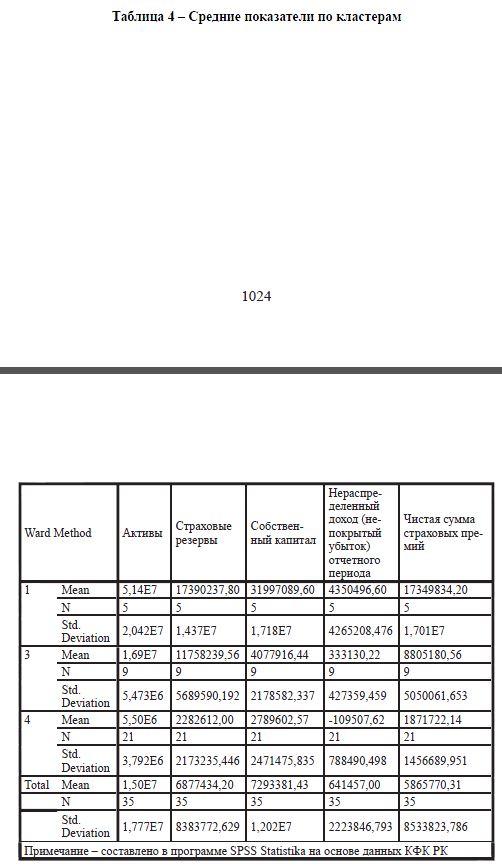

Для лучшего представления о кластерах нами были выведены средние значения по показателям (таблица 4).

Как видно из таблицы в первой группе собраны более крупные с точки зрения размера активов и собственного капитала компании, которые имеют достаточно большой размер собственного капитала, страховых резервов и являются прибыльными. Самой крупной с позиции размера активов является компания АО «СК «Евразия»(размер ее активов в полтора раза больше среднего значения), самой прибыльной является АО «Kaspi Страхование» прибыль данной компании более чем в два раза больше среднего значения по группе (рисунок 3).

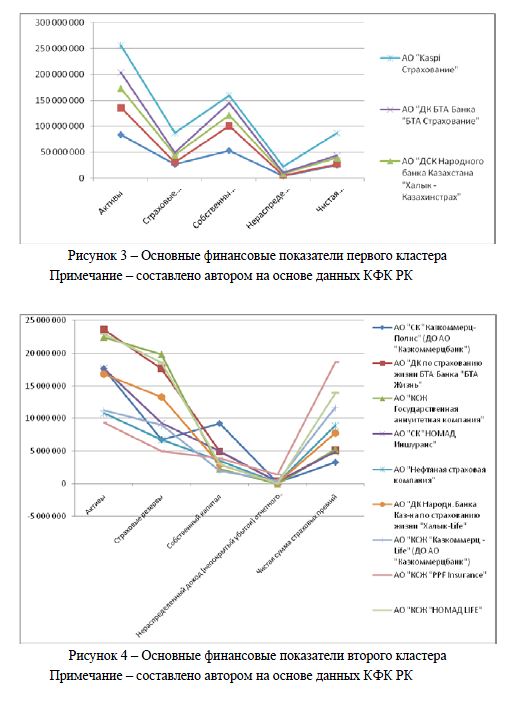

Во второй группе собраны средние по размеру, финансово устойчивые прибыльные компании, среди компаний второй группы только одна компания имеет отрицательное значение нераспределенного дохода отчетного периода АО «КСЖ Государственная аннуитетная компания» значение ее убытка составляет 71 млн. тенге (рисунок 4).

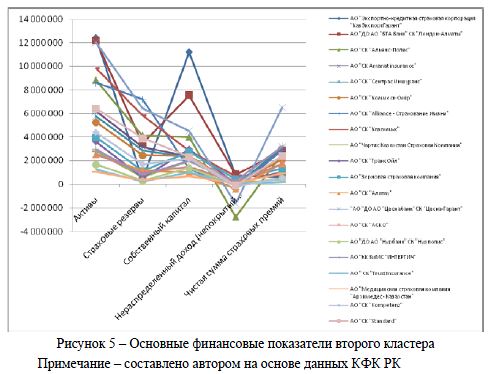

Страховые компании третьей группы меньше по размеру и из 20 компаний у восьми отрицательная доходность. У АО «СК «Альянс-Полис» сумма убытка 2,7 млн.тенге.

В целом третий кластер очень неоднородный, в связи с тем, что в нем очень много наблюдений. Но в целом в данном кластере компании, у которых либо финансовое положение не очень устойчивое, либо небольшие по величине.

Из анализа можно сделать вывод, что на рынке страховых услуг есть 5 крупнейших компаний, которые характеризуются большим размером активов и страховых резервов, положительным финансовым результатом, финансовое положение которых можно считать устойчивым. Это компании первого кластера они наиболее привлекательны для инвесторов.

Компании второго кластера, так же имеют достаточно большой размер активов и положительные финансовые результаты могут также считаться устойчивыми. Достаточно уверено эффективно действуют на рынке. Они так же могут быть привлекательны для инвесторов, но вложения в них несут больший риск, чем в компании первой группы.

Компании третьего кластера, для более подробного анализа необходимо дополнительно ранжировать, но однозначно можно сказать, что они несут больший риск и не столь привлекательны с точки зрения инвестирования.

ЛИТЕРАТУРЫ

- Стрельников Н.В. Риск-менеджмент в страховой организации автореферат диссертации на соискание степени к.э.н. - Москва, 2013

- Стрельников Н. В. Риск-менеджмент в страховой организации автореферат диссертации на соискание степени к.э.н. - Москва,2013

- Отчет о финансовой стабильности за 2012. nationalbank.kz

- Текущее состояние страхового сектора Республики Казахстан на 1 января 2014 года afn.kz