Под собственным капиталом банка следует понимать специально создаваемые фонды и резервы, предназначенные для обеспечения его экономической стабильности, поглощения возможных убытков и находящиеся в использовании банка в течение всего периода его функционирования.

Капитал банка включает уставный, резервный капитал, другие фонды, не имеющие срока использования, учредительскую прибыль (эмиссионный результат), нераспределенную прибыль текущего года и прошлых лет, оставленную в распоряжении банка и подтвержденную аудиторами, резервы на покрытие различных рисков и выполняет ряд важнейших функций в деятельности банка. [1]

Основные элементы собственных средств, т. е. основополагающие фонды, созданные в соответствии с законодательством, и резервы, образованные за счет внутренних источников на цели поддержания деятельности банка, входят в капитал банка, если они отвечают следующим принципам:

- стабильности;

- субординации по отношению к правам кредиторов;

- отсутствия фиксированных начислений доходов.

Структура собственных средств банка неоднородна по качественному составу и изменяется на протяжении года в зависимости от ряда факторов и в частности от качества активов, использования собственной прибыли, политики банка по обеспечению устойчивости его капитальной базы.

В условиях нарастания кризисных явлений в экономике и ухудшения платежеспособности клиентов такое распределение прибыли не способствовало наращиванию собственных средств банка и обеспечению его устойчивости.

В соответствии с рекомендациями Базельского комитета собственный капитал банка делится на базисный капитал (капитал первого уровня) и дополнительный капитал (капитал второго уровня).

Роль капитала как буфера против убытков по ссудам наглядно проявляется, если его рассматривать в контексте движения денежных средств. Если клиенты банка перестают выполнять свои обязательства по ссудам, мгновенно уменьшается приток денежных средств по процентам и основным выплатам. Отток средств не изменяется. Банк остается платежеспособным, пока сумма притока превышает отток. И здесь капитал служит буфером, поскольку он уменьшает вынужденные оттоки. Банк может отсрочить дивиденды но акциям, не будучи в состоянии платить. [2]

Базисный капитал - это наиболее стабильная по стоимости часть собственного капитала, которая практически в любой момент может быть направлена на покрытие убытков; дополнительный капитал - более изменчивая часть собственного капитала, его стоимость может меняться в зависимости от изменения стоимости активов и рыночных рисков.

Таким образом, теория банковского дела различает понятия собственных средств и собственного капитала банка. Понятие «собственные средства банка» — наиболее общее, включает все пассивы, образованные в процессе деятельности банка: уставный, резервный и другие фонды банка, все резервы, созданные банком, а также нераспределенную прибыль прошлых лет и прибыль текущего года. стабильности;

- субординации по отношению к правам кредиторов;

- отсутствия фиксированных начислений доходов.

Функции, выполняемые банковским капиталом, неоднозначно определяются как в отечественной, так и западной литературе. Выделяются три основные функции: защитная, оперативная и регулирующая. Так как значительная доля активов банков финансируется вкладчиками, главной функцией весьма ограниченного по сумме собственного капитала является ограждение интересов вкладчиков. Кроме того, капитал банка уменьшает риск акционеров банка. Защитная функция означает возможность выплаты компенсации вкладчикам в случае ликвидации банка, а также сохранение платежеспособности путем создания резерва на активы, позволяющего банку функционировать, несмотря на угрозу появления убытков. В отличие от большинства предприятий сохранение платежеспособности коммерческого банка обеспечивается лишь частью собственного капитала. Как правило, банк считается платежеспособным, пока остается нетронутым акционерный капитал, т. е. пока стоимость активов не меньше суммы обязательств (за вычетом не-; обеспеченных), выпущенных банком, и его акционерного капитала. Капитал играет роль своеобразной защитной «подушки» и позволяет банку продолжать операции в случае возникновения крупных непредвиденных потерь или расходов. Для финансирования подобных затрат существуют различные резервные фонды, включаемые в собственный капитал, а при массовых неплатежах клиентов по ссудам для покрытия убытков, возможно, требуется использовать часть акционерного капитала. [1]

Оперативная функция банковского капитала имеет второстепенное значение по сравнению с защитной. Она включает ассигнование собственных средств на приобретение земли, зданий, оборудования, а также создание финансового резерва на случай непредвиденных убытков. Этот источник финансовых ресурсов незаменим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоочередных расходов. На последующих этапах развития банка роль собственного капитала не менее важна, часть этих средств вкладывается в долгосрочные активы, в создание различных резервов. Хотя основным источником покрытия затрат на расширение операций служит накапливаемая прибыль, банки часто прибегают к новым выпускам акций или долгосрочных займов при проведении мероприятий структурного характера — открытии филиалов, слияниях.

Выполнение регулирующей функции капитала связано исключительно с особой заинтересованностью общества в успешном функционировании банков. С помощью показателя капитала банка государственные органы осуществляют оценку и контроль за деятельностью банков. Обычно правила, относящиеся к собственному капиталу банка, включают требования к его минимальному размеру, ограничения по активам и условия покупки активов другого банка. Экономические нормативы, установленные центральным банком, в основном исходят из размера собственного капитала банка. [2]

Наибольший удельный вес в собственных средствах банка приходится на уставный фонд. Порядок его формирования зависит от правовой формы организации банка. Акционерные банки создают уставный фонд путем выпуска акций, паевые - за счет паевых взносов участников.

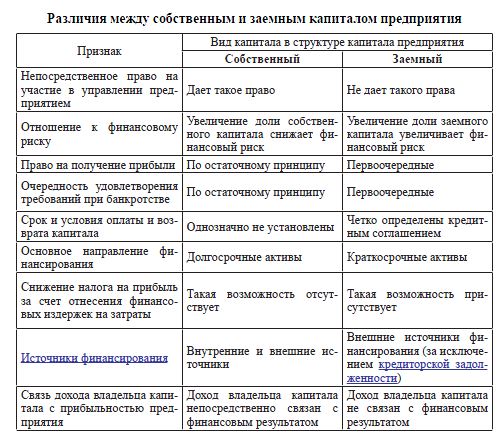

Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств. Долгосрочные обязательства — это кредиты и займы со сроком погашения более года. Краткосрочные обязательства — это обязательства со сроком погашения менее 1 года.

Мировая практика показывает, что наиболее «дешевым» источником является заемное финансирование, так как кредиторы находятся в более привилегированном положении в сравнении с собственниками предприятия. Они сохраняют за собой право на возврат своих вложений, а в случае банкротства их требования будут удовлетворены раньше требований акционеров. Тем не менее бесконтрольный рост заемного финансирования может существенно понизить финансовую устойчивость предприятия, вызвать падение рыночной цены на его акции, а в случае неблагоприятного развития событий поставить предприятие перед угрозой банкротства. [1]

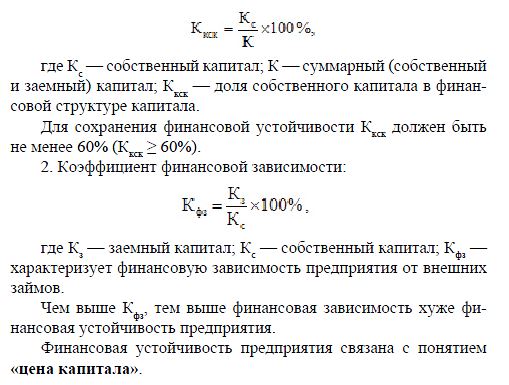

Финансовая устойчивость предприятия — его платежеспособность.

Коэффициенты оценки финансовой устойчивости предприятия следующие:

- Коэффициент концентрации собственного капитала:

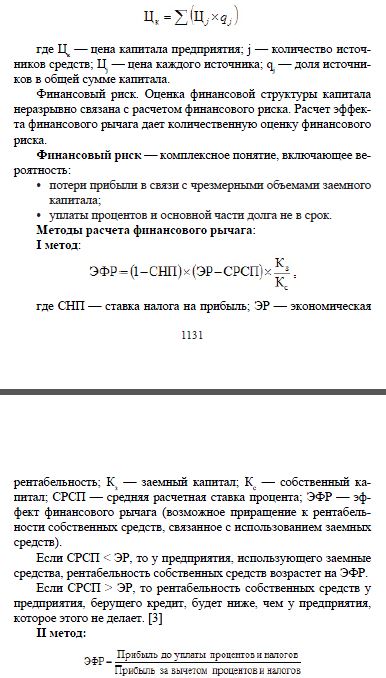

Цена (стоимость) капитала — это общая сумма средств, которую необходимо уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему.

Цена капитала характеризует:

- уровень цены, которую предриятие должно уплатить владельцам

- норму прибыли инвестированного капитала

Каждый источник финансовых средств имеет свою цену. Поэтому выделяют показатель средневзвешенной цены капитала.

Цена источников привлеченных средств рассчитывается в процентах к привлеченным средствам. Зная цены отдельных источников и их долю в общей сумме авансированного капитала, можно определить средневзвешенную цену капитала:

Резюме. Адекватный банковский капитал уменьшает операционные проблемы, обеспечивая свободный доступ к финансовым рынкам. Капитал дает банку возможность делать займы у традиционных источников по обычным ставкам. Большой собственный капитал обеспечивает стабильную репутацию банка, уверенность в нем вкладчиков.

Капитал сдерживает рост и уменьшает риск ограничением новых активов, которые банк может приобрести через финансирование с помощью задолженности. Эта функция тесно связана с устанавливаемым государственными органами нормативом капитала к активам. Так, если банки решают увеличить размер ссуд или приобрести другие активы, они должны поддерживать рост с помощью дополнительного финансирования акционерного капитала.

ЛИТЕРАТУРА:

- Электронный сайт: uchebnik.kz/finansovyy.../61-sobstvennyy-kapital-predpriyatiya

- Электронный сайт: newskaz.ru/economy/20140226/6188190. html

- Электронный сайт: o-kreditahru/konspekt-lekczij-po-kreditam