Особенности банковского дела, особенности банковского продукта и услуги в товарной форме, в частности, ее продажи и производства делают банковский маркетинг специфичным по сравнению с маркетингом в сфере материального производства. Специфика банковского маркетинга состоит в том, что банку постоянно надо продавать еще не произведенный, часто не имеющий вещного или образного воплощения, банковский товар. К инструментам банковского маркетинга относятся: специфический продукт, являющийся решением комплекса проблем клиента банка; организационная структура банка, как среда для оказания банковской услуги; репутация банка; активная роль клиента в производстве банковского товара. Отечественные казахстанские банки подходят к важному этапу активного изучения и внедрения банковского маркетинга. Вместе с тем маркетинговая стратегия, реализуемая коммерческим банком, существенно отличается от иной деятельности, поскольку требует высокой квалификации персонала, успешного репутационного менеджмента, достаточных ресурсов для реализации сбытовой политики, дорогостоящего банковского оборудования и профессиональных отношений между контрагентами рынка. Новые маркетинговые концепции нацелены на развитие банковской стратегии, поиска новых видов услуг и способов их предложения, что обусловливает усиление роли научного обеспечения проводимых преобразований банковской деятельности. Реальная действительность объективно требует устранения негативных и укрепления позитивных сторон сложившихся условий банковской деятельности, которые успешно решаются на основе концепции маркетинга.

Банковский маркетинг выступает в качестве рыночного инструментария современного управления, разработки новых продуктов, является важной составляющей конкурентоспособности и влияет на повышение результативности финансово-кредитных организаций. Следует отметить, что большинство отечественных региональных банков второго уровня, небанковских финансово-кредитных институтов и других нефинансовых организаций предлагают идентичные услуги, что неизбежно приводит к усилению конкуренции, а также оказывает влияние на уровень их доходности. Эти и другие аспекты вызывают необходимость внедрения банковского маркетинга как комплексной системы, формирующую организацию управленческой и маркетинговой деятельности банков с учетом интересов и потребностей потребителей банковских продуктов и услуг. Становится необходимым построение системы банковского маркетинга, основанной на социально-ориентированной концепции. Суть, которой заключается в том, что именно внедрение такой системы указывает пути эффективной деятельности банков, ориентированных на рынок и на потребителя, укрепляет имидж банка, повышает банковскую лояльность клиентов, оптимизирует процесс принятия руководством региональных банков гибких решений, расширяет возможности банковской деятельности и тем самым способствует увеличению доходности и прибыльности.

Зарубежные экономисты практикуют маркетинг - как сочетание конкретных технических приемов с новым мышлением банковского служащего, основанных на следующих принципах: терпимость, умение выслушать, простота и доступность для клиентов принимаемых решений, рекомендаций, творческий подход к делу, освоение единой методологии изучения рынка. «Маркетинг — это формирование идеи конкретного продукта, его упаковка и передача в руки публики. Большинство исследователей сходятся во мнении, что маркетинг — это процесс. Он начинается с исследования целевого сегмента рынка, для которого собирается работать компания. Маркетологи определяют потенциальный спрос и его размер, то есть выявляют покупателей, потребности которых не удовлетворены в достаточной степени или испытывающих неявный интерес к определённым товарам или услугам. Исходя из анализа работ, посвященных маркетингу, таких казахстанских авторов, как Е.Колотилов, А. Калтаева, С. Альбекова, А. Биктеубае-ва и т.д., можно заметить, что эти исследователи выражают самые разные точки зрения и подходы. Все вышеприведенные определения можно свести к следующему: маркетинг - это комплексная система, которая предполагает удовлетворение потребностей, поиск подхода к определенному кругу клиентов и создание для них благоприятных условий.

В маркетинге принято соблюдение следующих пяти основных принципов:

- присутствие на рынке на момент наиболее эффективно возможной реализации продукции

- постоянное обновление выпускаемой или реализуемой продукции

- единство стратегии и тактики для быстрого реагирования на изменяющийся спрос

- производство и продажа товаров должны соответствовать потребностям покупателей, рыночной ситуации и возможностям компании

- полное удовлетворение потребностей покупателей и соответствие современному техническому и художественному уровню.

Основными функциями маркетинга в банке являются:

- Аналитическая функция.

- Производственная функция.

- Сбытовая функция (функция продаж)

- Функция управления, коммуникаций и контроля

Роль банков определяется развитием маркетинга в данной сфере, взаимоотношениями, которые складываются между различными банками, между банками и их клиентами, а также формированием рынка банковских услуг, процентной политикой и другой деятельностью банков. По мнению западных специалистов, финансовые услуги все в большей степени попадают под влияние рынков и потребителей, поэтому для менеджеров возрастает важность маркетинга с его акцентом на изучение и сегментацию рынка, продвижение продуктов на рынок и обслуживание потребителей. Маркетинг становится одним из важных стратегических факторов успеха в банковском деле наряду с общим управлением, финансами и технологией (функционированием).

Цель банковского маркетинга - создание необходимых условий приспособления к требованиям рынка капитала, разработка системы мероприятий по изучению рынка, повышение конкурентоспособности и прибыльности. К основным элементам комплекса банковского маркетинга относятся сбыт, банковский продукт, цены и продвижение. Кроме них с развитием маркетинга выделяют еще несколько составляющих комплекса маркетинга:

- персонал, его квалификация и обучение;

- процесс потребления услуги, т.е. как он осуществляется и сколько времени тратит потребитель для получения услуги;

- окружение (стандарт обслуживания).

Банковский продукт — комплекс банковских услуг по активным и пассивным операциям. Исходя из этих особенностей, банковский продукт можно разделить на три уровня:

- основной продукт (услуга);

- реальный продукт;

- расширенный продукт.

С точки зрения маркетинга, услуги, оказываемые банками, подразделяются на две группы:

- услуги, приносящие банкам доход (выдача кредитов, доверительные операции, консультационно-посреднические услуги и др.).

- услуги, связанные с привлечением временно свободных средств населения, предприятий и организаций (депозитные услуги, ведение счетов и др.).

Интернационализация и глобализация в банковском деле - появление и быстрое закрепление на финансовом рынке господства транснациональных банковских гигантов - процесс стремительного расширения сферы деятельности крупных банков за пределы национальных границ, сопровождающийся созданием сети зарубежных филиалов и повышением доли операций с иностранными клиентами. Одним из парадоксов современного развития мировой банковской системы является то, что, несмотря на все меры регулирования, и контроля, банковская система никогда еще не была столь нестабильна, как в последние годы. Существующие методы регулирования банковской деятельности нередко считаются неадекватными, слишком грубыми, что требует дополнительных усилий по разработке новых приемов и методов оценки банковских рисков.

В последнее время многие западные специалисты и эксперты указывают на настоятельную необходимость повышения стратегической и организационной роли банковского маркетинга, который базируется на эффективном использовании новой информационной технологии. Французские специалисты Ж.-Э. Мерсье и Ж.-Э. Писини, сотрудники фирмы «A. T. Kearney, Paris», считают, что в настоящее время в области банковского маркетинга происходит настоящая революция, связанная с разработкой и реализацией стратегии удовлетворения потребностей клиентов. По их оценкам, розничные банки, способные осуществлять подобную стратегию, могут повысить рентабельность своих операций в расчете на одного клиента на 50-100%, в том числе за счет таких факторов, как: (диаграмма 1).

- маркетинг, учитывающий жизненный цикл клиента, - на 25-50%;

- стратегия привлечения и удержания клиентов - на 20-40%;

- использование альтернативных каналов сбыта - на 5-10%.

В отношениях между банками и клиентами используются три типа информации: Макроинформация, которая находится в распоряжении специалистов по маркетингу, включает данные о возрастных, профессиональных и прочих характеристиках всех клиентов банка. Эта информация используется службами маркетинга для анализа существующего портфеля активов банка и для разработки новых банковских продуктов и услуг. Развитие и совершенствование на основе новых технологий баз данных о клиентах вызывает существенные изменения в классической концепции организации и эксплуатации информационных систем. Пока же большинство ныне действующих информационных систем не дают полного представления даже об идентифицированном клиенте. На сегодня банковский сектор Казахстана среди стран СНГ признан самым реформированным, финансово устойчивым и динамично развивающимся. Об этом свидетельствуют основные качественные и количественные показатели, характеризующие развитие банковской системы. В республике успешно реализована программа перехода банков на международные стандарты деятельности и создана надежная платежная система, которая максимально приближена к международным стандартам и отвечает всем требованиям, предъявляемым к системе платежей.

Таким образом, в настоящее время в целом работу банков второго уровня Казахстана можно оценить положительно. Их исключительная роль в экономике страны определяет необходимость дальнейшего повышения их финансовой устойчивости, что может быть достигнуто активным развитием банковского маркетинга.

Банки второго уровня столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, которая стимулирует поиск банками новых сфер деятельности, увеличение числа предлагаемых клиентам услуг и повышение качества обслуживания. Для укрепления своих позиций на рынке они активнее осуществляют не характерные для банков операции, внедряясь в нетрадиционные для них сферы финансового предпринимательства. Тем самым повышается роль банков в функционировании экономики.

С точки зрения конкурентного анализа казахстанские банки можно разбить на четыре группы: крупные банки; средние банки; банки с иностранным участием; мелкие банки.

На отечественном банковском рынке действуют свыше 38 банков второго уровня. По экспертным оценкам, 65% банковского рынка принадлежит четырем банкам — Казкоммерцбанку, Народному банку, Банку ТуранАлем и Альянс Банку. 30% рынка принадлежит следующим банкам: АВК АМЯО Банк Казахстан, Нурбанк, АТФБанк, Банк ЦентрКредит, Темирбанк, Евразийский банк, Каспи банку, ЗАО «HSBK Банк Казахстан». На долю остальных банков приходится 5% рынка. Ниже представлены результаты анализа конкурентной стратегии банков, которые занимают большую часть банковского рынка.

Основными финансовыми показателями, характеризующими деятельность банков второго уровня на финансовом рынке РК, являются: совокупные активы банка, условные обязательства банка, доходы и расходы банка, связанные с вознаграждением, собственный капитал банка, ликвидность, платежеспособность и эффективность деятельности банка.

Финансовым услугам присуща высокая степень неопределенности, поскольку их предоставление требует специальных знаний и квалификации, оценить которые клиент зачастую не в состоянии. В связи с этим в банковской сфере неопределенность удваивается: клиент получает нематериальные услуги с нематериальными активами.

Перечень возможных банковских услуг разнообразен и обширен, в каждом конкретном случае он определяется функциями банка, его ресурсами и потребностями клиентов. Это могут быть подготовка финансовых документов, ведение реестра акционеров и другие операции с ценными бумагами, советы по налогообложению и инвестициям, бухгалтерское обслуживание, обслуживание внешнеэкономических связей клиента. Зачастую в пакет услуг включаются не только банковские услуги - потребительский кредит, например, можно совместить со страхованием жизни. Банк может содействовать росту капитала предприятия клиента, оказывать помощь в управлении финансами, менеджменте. Важны также и неформальное общение, личные советы банкиров, возможности использования связей и капитала банка.

В маркетинговой деятельности банка цена выполняет исключительно важную роль, которая состоит в обеспечении для него выручки от реализации услуг. Помимо этого цена имеет большое значение для клиентуры, определяя выбор клиентом банка, но при этом нельзя оставлять без внимания и неценовые факторы. Поэтому перед банками особую важность имеет назначение наиболее рациональной цены на оказываемые услуги. Последовательность действий при этом следующая. Сначала определение основных целей маркетинга, как-то: обеспечение выживаемости банка, максимизация текущей прибыли, завоевание лидерства на местном рынке. Затем следует оценка динамики спроса, определение вероятных объемов услуг, которые реально реализовать на рынке в течение конкретного отрезка времени по предполагаемым ценам. При этом, чем не эластичнее спрос, тем выше может быть цена услуг банка. Далее производится оценка изменений суммы издержек банка при различных уровнях объема предоставляемых услуг, исследование цен конкурентов для использования их в качестве ориентира при ценовом позиционировании собственных услуг, а также выбор методов ценообразования. Широкое распространение на казахстанском рынке получила ориентация банков при установлении цен за свои услуги на уровень, сложившийся на рынке. Многие банки опираются на цены, устанавливаемые наиболее крупными банками. Так как по некоторым видам операций мелкие банки имеют меньшие операционные расходы, то тем самым они имеют возможность получать немалую прибыль.

При создании новых банковских продуктов, прежде всего надо ориентироваться на спрос со стороны покупателей. Спрос на банковские продукты можно классифицировать по психофизиологической реакции покупателей. По этому признаку различают: фиксированный спрос, альтернативный спрос, импульсный спрос. Фиксированный спрос - устойчивый спрос на отдельные виды банковских продуктов, постоянно предоставляемых банком. Качество обслуживания - важнейший индикатор её конкурентоспособности в условиях борьбы за долю рынка. Для обеспечения стабильно высокого уровня обслуживания клиентов необходим системный и последовательный подход к построению корпоративных бизнес-процессов. При конструировании любой процедуры необходимо принимать в расчёт, как эта процедура может повлиять на мнение клиентов об организации и её продукте. Только при таком подходе качество обслуживания приобретёт в компании стратегический статус (1), станет элементом корпоративной культуры (2), будет систематически способствовать увеличению лояльности клиентов (3) и, как следствие, позволит увеличить доходность и оптимизировать затраты на развитие клиентской базы (4), что неминуемо отразиться на прибыльности и капитализации компании. Разработка полноценной системы качества обслуживания основывается на комплексном исследовании:

- технологического процесса продаж (методом тайный покупатель)

- области взаимодействия клиента и компании, а также удовлетворенности и лояльности конечного потребителя (исследование удовлетворенности и лояльности с анализом точек контакта)

бенчмаркинговые исследования

Такой подход позволяет АО БТАБанк получить ценную информацию, которую затем она сможет перевести на язык стратегии и тактики, что повлечет разработку программ управления качеством в проекциях маркетинга, HR и бизнес-процессов с последующей их пошаговой реализацией и мониторингом во времени.

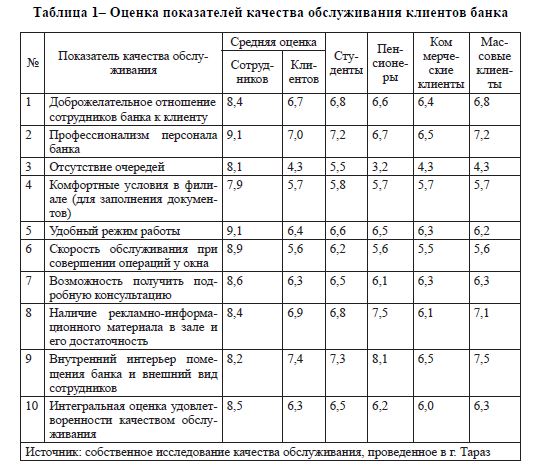

Понятие «качество обслуживания» в АО БТАБанк включает ряд равновесных параметров, которые были проранжированы клиентами в ходе исследования в целях выявления приоритетов. По результатам анализа выборки места были распределены между показателями качества обслуживания. (таблица 1)

На основе полученных результатов можно сделать следующие выводы.

Наиболее значимыми параметрами качественного обслуживания, по мнению клиентов, являются: «отсутствие очередей», «профессионализм персонала банка», а также «доброжелательное отношение сотрудников банка к клиенту». Параметры средней значимости: «удобный режим работы», «скорость обслуживания при совершении операций у окна», «комфортные условия в филиале (для заполнения документов)». Наименее значимыми параметрами клиенты считают: «наличие рекламно-информационного материала в зале и его достаточность», «внутренний интерьер помещения банка и внешний вид сотрудников». Особое внимание обращают на себя следующие тенденции:

- личностное отношение «возможность получить подробную консультацию» оценивается клиентами выше, чем возможность получения информации о банковских продуктах из рекламных листовок и буклетов;

- доброжелательность сотрудников банка и их профессионализм практически не разделимы по важности в представлении клиентов;

При этом «отсутствие очередей» занимает первое место во всех сегментах, а «профессионализм персонала банка» находится на втором месте лишь у трех сегментов; для пенсионеров оказалось более важным «доброжелательное отношение сотрудников банка к клиенту». В то же время для коммерческих клиентов «удобный режим работы» является более значимым показателем по сравнению с «доброжелательное отношение сотрудников банка к клиенту». Такие показатели качества обслуживания, как: «наличие рекламно-информационного материала в зале и его достаточность» и «внутренний интерьер помещения банка и внешний вид сотрудников» занимают во всех сегментах соответственно восьмое и девятое место.

Таким образом, качество обслуживания как элемент бизнес-коммуникаций получает свое развитие по мере насыщения рыночной инфраструктуры коммерческими банками и обострения конкурентной борьбы. Растет необходимость в комплексном стратегическом отношении к клиентам, что превращает качество обслуживания в один из необходимых факторов конкурентоспособности коммерческого банка на рынке.

ЛИТЕРАТУРА:

- Багиев Г.Л. и др. Маркетинг: Учебник для ВУЗов - М.: Экономика, 2003. - 703 с.

- Голубков Е.П. Основы маркетинга. - М.: Финпресс, 2003. - 688 с.

- Маркетинг в отраслях и сферах деятельности / Под ред. В.А. Алексунина. - М.: Маркетинг, 2004. - 516 с.

- Ноздрева Р.Б., Цыгичко Л.И. Маркетинг: как побеждать на рынке. - М.: Финансы и статистика, 2011. - 345с.

- bta.kz/ru - информационный портал АО «БТА Банк»