Риск - это вероятность возникновения потер, убытков, недопоступлений планируемых доходов, прибыли.

Как известно, Базельский комитет по банковскому надзору выделяет 12 категорий банковского риска, одним из которых является кредитный риск.

Кредитный риск - риск возникновения расходов (убытков) вследствие нарушения клиентов первоначальных условий договора (контракта) по исполнению им взятых на себя денежных обязательств при проведении заемных, лизинговых, факториговых, форфейтинговых, ломбардных операций, операций по выдаче банковских гарантий и других операций.

На протяжении долгого периода существования СССР банки нашей страны в своей деятельности не ощущали риска. Это было связано с тем, что банковская система, основанная на государственной форме собственности, работала в основном с государственными предприятиями и организациями. Преобладание государственности в народном хозяйстве означало, что по обязательствам заемщиков перед кредитными учреждениями, в конечном счете, отвечало государство в лице министерств и ведомств. «Безграничные» платежеспособность и ликвидность государства в условиях неконвертируемости национальной валюты и закрытой экономики ограждали банки от рисков, делали излишней работу кредитных институтов по поддержанию своей ликвидности. В результате были утрачены опыт и навыки распознавания, оценки и контролирования банковских рисков во внутрихозяйственной деятельности кредитных учреждений.

Углубление экономических реформ, формирование рыночных отношений, обострение конкуренции, снижение предсказуемости результатов, увеличение тяжести экономических последствий, вызванных управленческими ошибками, потребовали адекватных изменений в банковской сфере. Возникновение и развитие коммерческих банков вызвало децентрализацию кредитных ресурсов, отделило эмиссионную деятельность от кредитной, что существенно преобразило облик кредитных институтов. Появление элементов рыночных отношений сделало деятельность банков сопряженной с рисками, которые они несут персонально. При этом риску подвержены практически все виды банковских операций.

На фондовом и финансовом рынках кредитование сохраняет позицию наиболее доходной статьи активов кредитных организаций, но вместе с тем - наиболее рискованной. Кредитный риск, таким образом, был и остается основным видом банковского риска. Кредитный риск представляет собой риск невыполнения третьей стороной кредитных обязательств перед кредитной организацией.

Опасность возникновения этого вида риска существует при проведении ссудных и других приравненных к ссудным операций, которые отражаются на балансе, а также в результате некоторых забалансовых операций. Рискованность является свойством любой сделки по предоставлению кредита даже при соответствующем обеспечении, поскольку ее фактическая эффективность в момент заключения кредитного договора неизвестна.

Во-первых, всегда существует вероятность того, что заемщик не захочет выплатить долг, когда подойдет срок его погашения. Во-вторых, риск сохраняется вследствие возникновения непредвиденных обстоятельств (утрата заложенного имущества, неплатежеспособность должника, банкротство поручителя или гаранта и т. д.)

В-третьих, кредитный рынок содержит в себе массу рискованных ситуаций, способствующих появлению риска потери активов кредитной организации. Можно сказать, что кредитный риск представляет собой возможность потери всех или части активов в виде основного долга. Потеря доходности или процентов по основному долгу является прерогативой процентного риска.

Осуществляя кредитные операции, банк-кредитор преследует одну цель - получить доход, увеличить свой капитал, а поскольку основную часть прибыли кредитная организация получает от ссудных операций, то важность минимизации именно кредитного риска становится очевидной. К сожалению, условия казахстанской экономики способствуют увеличению риска в данной области банковской деятельности. Это и техническая отсталость производства, и низкое качество продукции при высокой себестоимости и, как следствие, ее неконкурентоспособность и т. д. Поэтому при разработке кредитной политики с целью управления кредитными рисками кредитная организация должна учитывать множество случайных факторов, влияющих на них и позволяющих снизить вероятность потери банковских активов.[1]

На степень кредитного риска воздействуют следующие факторы:

- экономическая и политическая ситуация в стране и регионе, то есть макроэкономические и микроэкономические факторы (кризисное состояние экономики переходного периода, незавершенность формирования банковской системы и т. д.);

- степень концентрации кредитной деятельности в отдельных отраслях, чувствительных к изменениям в экономике (то есть значительный объем сумм, выданных узкому кругу заемщиков или отраслей);

- кредитоспособность, репутация и типы заемщиков по формам собственности, принадлежности и их взаимоотношения с поставщиками и другими кредиторами;

- большой удельный вес кредитов и других банковских контрактов, приходящийся на клиентов, испытывающих финансовые трудности;

- концентрация деятельности кредитной организации в малоизученных, новых, нетрадиционных сферах кредитования (лизинг, факторинг и т. д.);

- удельный вес новых и недавно привлеченных клиентов, о которых банк не располагает достаточной информацией;

- принятие в качестве залога труднореализуемых или подверженных быстрому обесценению ценностей, или неспособность получить соответствующее обеспечение для кредита;

- диверсификация кредитного портфеля; точность технико-экономического обоснования кредитной сделки и коммерческого или инвестиционного проекта;

- внесение частых изменений в политику кредитной организации по предоставлению кредитов и формированию портфеля выданных кредитов;

- вид, формы и размер предоставляемого кредита, и его обеспечение и т. д.

Поскольку на практике эти факторы могут действовать в противоположных направлениях, то влияние положительных факторов нивелирует действие отрицательных, а если они действуют в одном направлении, то возможно, что - отрицательное влияние одного фактора будет увеличиваться за счет действия другого. Таким образом, изучение таких факторов позволяет дать подробную классификацию кредитных рисков.

В 2008 году банковская система Казахстана столкнулась с серьезными рисками. Причинами такой ситуации стали нерациональная банковская политика, направленная на привлечение заемных средств на внешних рынках, и кредитование на внутреннем рынке. Нерациональность данной политики сделала неразумным кредитование внутри отечественного рынка, с игнорированием многих правил риск-менеджмента, что привело к увеличению кредитных рисков банков. Существенный невозврат кредитов в период значительного снижения цен на недвижимость в стране, одной из основных отраслей кредитования банков, привел к сокращению ликвидности и доходности кредитных портфелей банков, что создало проблемы невозврата средств, взятых на внешних рынках.

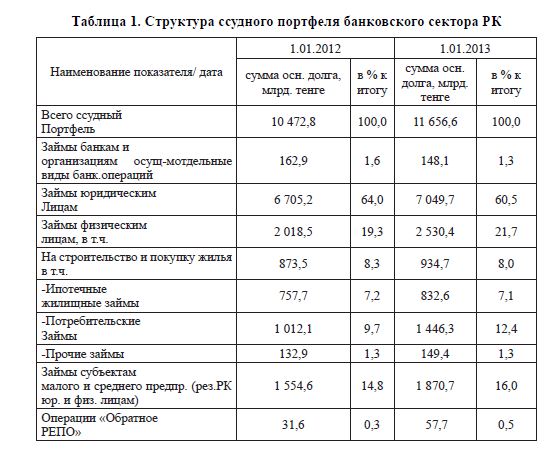

В структуре кредитования банковского сектора РК за период с начала текущего года значительных изменений не происходило. По-прежнему, основную долю ссудного портфеля занимают займы, выданные юридическим лицам. [2]

Ссудный портфель банковского сектора РК на отчетную дату составили 11 656,6 млрд. тенге, увеличившись по сравнению с началом года на 1 183,8 млрд. тенге или на 11,3%.

Займы юридическим лицам составили 7 049,7 млрд. тенге, увеличившись за отчетный период на 344,5 млрд. тенге или на 5,1%. Займы физическим лицам увеличились на 511,9 млрд. тенге или 25,4% составив на отчетную дату 2 530,4 млрд. тенге. Займы субъектам малого и среднего предпринимательства составили 1 870,7 млрд. тенге.

В структуре ссудного портфеля банков второго уровня наибольшую долю занимают займы юридическим лицам - 60,5%, при этом, займы физическим лицам составляют - 21,7%, займы субъектам малого и среднего предпринимательства -16,0%, операции «Обратное РЕПО» - 0,5%.

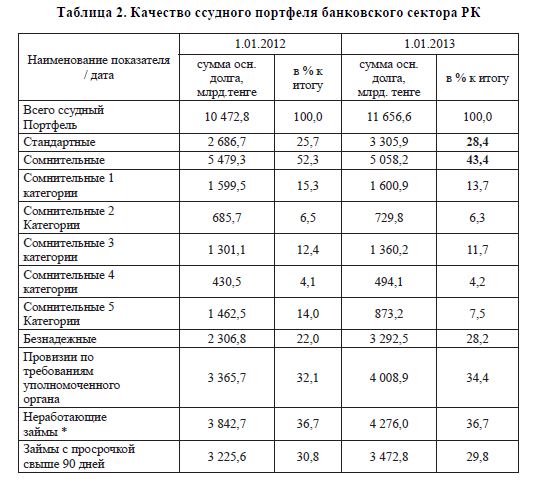

Доля неработающих займов* составила - 36,7%, доля займов с просроченной задолженностью свыше 90 дней - 29,8%. При этом, на начало года, доля неработающих займов* составляла - 36,7%, доля займов с просроченной задолженностью свыше 90 дней - 30,8%.

Провизии (резервы), сформированные по ссудному портфелю, составили 4 008,9 млрд. тенге или 34,4% от совокупного ссудного портфеля БВУ, увеличившись с начала года на 643,2 млрд. тенге, или на 19,1%. По состоянию на 1 января 2013 года совокупные обязательства банков второго уровня составили 11 872,7 млрд. тенге, увеличившись по сравнению с 1 января 2012 года на млрд. тенге или на 3,1%. Увеличение вкладов клиентов с начала текущего года составило 735,3 млрд. тенге или 9,4%.

Выпущенные в обращение ценные бумаги снизились по банковской системе на 501,6 млрд. тенге или на 33,5%. За декабрь 2012 года обязательства банков второго уровня РК уменьшились на 1 342,8 млрд. тенге или на 10,2%.

В структуре совокупных обязательств банков второго уровня наибольшую долю занимают вклады клиентов - 71,9% и выпущенные в обращение ценные бумаги - 8,4%. Обязательства банков второго уровня РК перед нерезидентами РК составили 1 млрд. тенге или 13,8% от совокупных обязательств БВУ. По состоянию на 1 января 2013 года вклады клиентов составили 8 532,8 млрд. тенге (71,9% от совокупных обязательств БВУ) увеличившись с начала года на 735,3 млрд.тенге или на 9,4%. Вклады юридических лиц составили 5 117,7 млрд. тенге, увеличившись по сравнению с 1 января 2012 года на 84,3 млрд. тенге или на 1,7%. Вклады физических лиц увеличились на 651,0 млрд. тенге или на 23,6% составив на отчетную дату 3 415,1 млрд. тенге.

Вклады клиентов в иностранной валюте на 1 января 2013 года составили 2 671,8 млрд. тенге, увеличившись за рассматриваемый период на 119,3 млрд. тенге или на 4,7%. [5]

Управление кредитными рисками всегда являлось темой особой важности как для всей финансовой системы страны, так и для отдельного банка второго уровня. Особую актуальность эта тема приобрела в период кризиса и после него, так как финансовая система до сих пор ощущает его последствия в виде неработающих кредитов банков как последствия игнорирования политики управления кредитными рисками в прошлом.

К сожалению, многие банкиры в условиях конкуренции и превышения предложения на кредитном рынке над спросом относятся к процессу управления кредитным риском недостаточно серьезно, стараясь нарастить объем выданных кредитов и зачастую игнорируя стратегию распределения кредитного портфеля.

У большинства банков отсутствуют корректные и обоснованные модели расчета лимитов кредитования. В связи с этим можно сделать вывод, во-первых, о наличии некорректных систем определения лимитов кредитования или их отсутствии и, во-вторых, о прямом влиянии подобного положения на опережающие темпы роста просроченной ссудной задолженности у большинства исследованных банков по сравнению с темпами роста объемов предоставленных ими ссуд.

Применение методов и приемов управления в минимизации кредитных рисков во многих казахстанских банках не носит комплексного характера: системы управления кредитными рисками ориентированы преимущественно на защиту от негативных проявлений кредитных рисков посредством использования возможностей банка контролировать или оказывать влияние на бизнес заемщиков и оформления обеспечения по предоставляемым ссудам.

Последствия глобальной финансовой нестабильности отразились на качестве активов банков второго уровня Казахстана и, в частности, на качестве кредитного портфеля. Снижение кредитования банками экономики и, как следствие, спад в реальном секторе повлияли на рост просроченной задолженности, а также на увеличение доли неработающих займов. Однако анализ качества агрегированного ссудного портфеля банковской системы без учета банков, находящихся в процессе реструктуризации внешних обязательств, свидетельствует об относительно более умеренных кредитных рисках и неоднородности их распределения по отраслям экономики. Наиболее чувствительными и уязвимыми в условиях нестабильности оказались такие отрали экономики, как строительство, торговля, финансовая деятельность, потребительское кредитование.[3]

Таким образом, одним из ключевых факторов обеспечения стабильного и полноценного функционирования банковской системы является наличие развитого и устойчивого реального сектора экономики с диверсифицированной структурой. В новых условиях необходимо, чтобы были пересмотрены принципы и стратегия банков второго уровня РК, банковскому менеджменту требуются понимание и реальная реализация мер, ведущих к долгосрочной стабильности, а не к получению краткосрочных больших доходов при повышенной рискованности операций, чему будут способствовать внедрение современных систем управления рисками, рациональное использование имеющихся ресурсов, инвестирование в развитие реального сектора экономики

Из изложенного можно сделать вывод, что полноценное развитие экономики невозможно без развития малого и среднего бизнеса, чьим основным источником финансирования являются не крупные иностранные инвесторы, а отечественные банки. Таким образом, стоит уделить особое внимание состоянию внутреннего финансового сектора экономики и, прежде всего, кредитным институтам и принять необходимые меры по его оздоровлению.

В данной статье рассмотрен вопрос кредитного риска в коммерческих банках Казахстана. Деятельности коммерческого банка зависит от того, насколько эффективно он использует имеющиеся средства, вкладывая их в различные активы. Наиболее распространенным путем использования банковских ресурсов является предоставление кредитов. Исследования банкротств банков всего мира свидетельствует о том, что основной причиной банкротств явилось низкое качество активов (обычно кредитов). Таким образом, принятие кредитных рисков - основа банковского дела, а управление ими традиционного считалось главной проблемой теории и практики банковской деятельности.[4]

ЛИТЕРАТУРЫ:

- Корнеев В.В. Антикризисные инструменты финансовой стабилизации// Экономика Украины. - 2009. - №12. - С. 22-35.

- Шумська С.С. Антикризисные инструменты финансовой стабилизации// Экономика и прогнозирование. - 2009. - №3. - С. 18-36.

- Прядко В.В., Островська Н.С. Кредитный потенциал коммерческих банков в период экономической кризиса// России. - 2009.- №11. - С.73-78.

- Гринюк А.П. Переспективы развития малого бизнеса сквозь призму доступности кредитных ресурсов//Вестник национального банка России . - 2010. - №1. - С.52-54

- afn.kz/attachments/105/271/publish271-1060237.pdf