Аннотация

Цель исследования - обосновать необходимость и полезность введения новой образовательной и научной дисциплины - «сингулярные финансы».

Методология - теоретико-множественный и объектно-ориентированный подходы и системный анализ.

Оригинальность/ценность - создание новой дисциплины -«сингулярные финансы».

Выводы - дана авторская трактовка сущности новой дисциплины.

Ключевые слова - функция, множество, сингулярность, финансовый кризис, модель.

- Не все, что можно сосчитать, сосчитано, и не все, что сосчитано, можно сосчитать.

Альберт Эйнштейн

Введение

Несомненно, одной из наиболее актуальных тем нашего времени является глобальный финансовый кризис и его последствия. Необходимо отметить, что особенно губительными эти последствия явились для пограничных и развивающихся фондовых рынков и их экономик. При этом до сих пор нет единого понимания, что произошло и самое главное, как на это реагировать. Достаточно привести, для примера, диаметрально противоположные мероприятия, принимаемые директивными и финансовыми органами США и Евросоюза, для ликвидации последствий кризиса.

Ни одна именитая рейтинговая или консалтинговая компания, специализирующиеся в области финансов, не смогли предвидеть и предсказать наступления кризиса, попросту оказались слепы. Следовательно, методы и инструменты, применяемые ими не дают возможности распознавать наступления кризиса. Отдельные малочисленные прогнозисты, предсказавшие кризис, но при этом умолчавшие о своих методах (в том числе Н. Рубини), по-моему вполне укладываются в закон нормального распределения. Отсюда можно предположить - применяемые на сегодня методы и инструменты обладают общим и существенным дефектом, объясняющим их малую пригодность.

Необходимо сразу оговориться, представителями австрийской экономической школы были достаточно точно предсказано наступление Великой депрессии 1929 г. При этом была использованы подход и аксиоматика присущая именно только этой школе. Этот исключительный случай необходимо исследовать самым тщательным образом, как и тот факт, что мировое сообщество проигнорировало этот прогноз. Выявление причин, объясняющих происхождение дефекта, устранение самого дефекта может составить значительную часть исследований в предлагаемой мной новой дисциплине - «сингулярных финансах» (далее по тексту - СФ).

Основная часть исследования

Сингулярность (от латинского singularis — единственный) в философии означала единичность (осбенность) существа, события, явления и в этом толковании, встречается довольно-таки редко и нам почти не знаком. Термин, в более широком, современном понимании, впервые стал использоваться гениальным математиком прошлого столетия, Джоном фон Нейманом [1].

Согласно одних источников, особенность или сингулярность в математике это точка, в которой математический объект (обычно функция) не определён или имеет нерегулярное поведение (например, точка в которой функция недифференцируема). По другим, сюда можно отнести критические (особые) точки, где функция достигает (локального) максимума или минимума.

Впоследствии, помимо математиков, термин «сингулярность» стали широко использовать и по-своему трактовать специалисты и в ряде других областей. Так, на сегодня являются устойчивыми следующие словосочетания [2]:

- гравитационная сингулярность—область пространства-времени, в которой кривизна пространственно-временного континуума обращается в бесконечность или терпит разрыв, либо метрика обладает иными патологическими свойствами, не допускающими физической интерпретации;

- сингулярность в физике — точка пространства, содержащая бесконечное (либо очень большое) количество энергии или материи;

- технологическая сингулярность — предполагаемый некоторыми исследователями короткий период чрезвычайно быстрого технологического прогресса;

- сингулярность в биологии — понятие, обычно используемое для обобщения процесса эволюции.

Не смотря на свою наивность, автору также нравится следующее определение: -« Сингулярность — область или явление, для которой перестают действовать привычные законы» [3].

Я думаю, пришло время и финансам, как науке создать новое направление -«сингулярные финансы» и обзавестись своим толкованием и применением этого термина. Учитывая характер процессов в современных финансах, значимость этих процессов для общества в целом, думаю, новое направление будет востребовано, как в теоретическом так и в практическом плане.

При проектировании СФ я думаю, вполне применимы подходы, которые на сегодня общеприняты при проектировании сложных информационных систем - это: объектно-ориентированный и итеративно-инкрементальный. В соответствии с первым подходом проектирование системы начинается с формулирования требований к ней. В первую очередь определяется, что должна делать система, на какие запросы отвечать; и только потом как она это должна делать. В соответствии со вторым подходом, требования к системе обновляются и усложняются на каждом новом витке ее разработки.

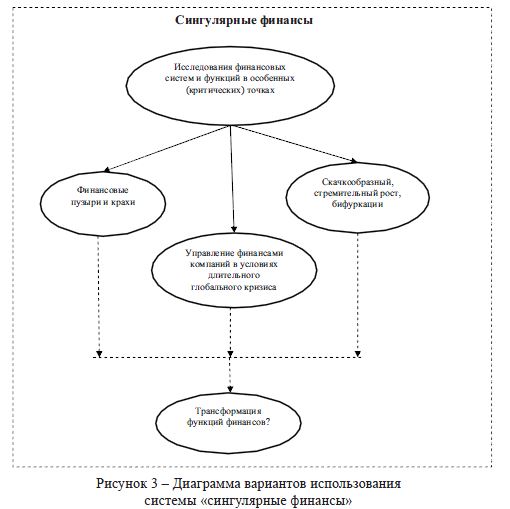

Какими мне представляются основные инварианты требований к новому направлению - сингулярные финансы? В первом приближении СФ :

- это часть науки финансы;

- занимающаяся исследованиями финансовых систем и функций в особенных состояниях (критических точках), а именно:

- точках бифуркаций,

- точках минимума и максимума (локального, глобального);

- точках разрыва (функция не определена);

- точках, где функция не дифференцируема;

- состояния, при прохождении которых система претерпевает скачкообразные изменения (катастрофы).

Вместе с этим, в СФ необходимо систематизировать в историческом и научном плане, существующие подходы в описании сущности ГФК и их прогнозировании. Попытаться объяснить, предложить гипотезу, происхождения общего дефекта большинства подходов.

Здесь необходимо дать пояснение, какой смысл вкладывается в понятие «функция» в СФ. Для дальнейших логических построений, будет полезным, в плане прозрачности и краткости, подразумевать под «функцией» определение принятое в теории множеств, где функция - это закон или правило, согласно которому каждому элементу x из множества X ставится в соответствие единственный элемент y из множества Y [4]. Или более строгое определение: функция - это бинарное отношение (то есть множество упорядоченных пар (x,y)€X*Y), которое удовлетворяет следующему условию: для любого xCX существует единственный элемент y C Y такой, что (x,y)C f. При этом, под элементами x, y, z мы будем подразумевать элементы произвольной природы. Численные функции, обычно принятые в финансах будут подмножествами.

Учитывая, степень разрешенности проблем на данном направлении, автору также видится полезным включение в СФ суждений на метаязыке. Приступая к созданию новой дисциплины, нужно отдавать себе отчет о том, что вполне возможно, на современном уровне познаний, невозможно диагностировать истинные причины возникновения ГФК, и особенно методы ее прогнозирования и преодоления. В частности, в ходе последнего кризиса руководители Европейского центрального банка неоднократно заявляли о недостаточности мер принимаемых финансовыми властями для преодоления ГФК. Тогда это надо констатировать и затем переходить на другой уровень. Отсюда, в определенном смысле, СФ может позиционироваться как метатеория (метафинансы).

Если произвести соответствующее разбиение, представить сингулярные финансы как «особенные, необычные финансы», то при объединении с «обычными (другими) финансами» они представляли бы все множество финансов.

При этом вполне возможно, что они могут местами перекрываться (пересекаться), см. рисунок 1.

К элементам пересекающихся областей можно отнести:

- различные функции по оптимизации: структуры портфеля инвестора, средневзвешенной цены капитала, размера запасов и т.д.;

- силы операционного рычага в точке безубыточности предприятия,

- кривая Лаффера,

- и др.,

Учитывая меру их разработанности, такие элементы не являются объектами исследований СФ.

Под обычными финансами автор понимает научную систему включающую такие элементы как:

- теория финансов,

- стохастические финансы,

- финансовый менеджмент,

- корпоративные финансы,

- риск-менеджмент,

- страхование,

- инвестиции,

- финансовая математика,

- и др.,

Первичный обзор как классиков финансов, так и современной научной литературы показал, что существуют большое количество академических исследований, посвященных предыдущим кризисам, начиная с тульпанового бума в Голландии. Авторами предложены модели самых различных форм и содержаний, объясняющих происхождение и прогнозирование финансовых пузырей. Но при всей многочисленности исследований, на этом направлении отсутствует системность - один из важнейших критериев научности. Количество публикаций резко возрастает в момент кризиса и затем сходит на нет. Но учитывая системный, постоянный характер глобальных финансовых кризисов, такой подход представляется недостаточным.

К примеру, 23 августа текущего года, директор-распорядитель МВФ Кристин Лагард выступая перед высшими должностными лицами на экономическом симпозиуме в Джексон-Хоуле сказала следующее:-«Принятые центральными банками нетрадиционные меры денежно-кредитной политики обеспечили глобальным директивным органам время и возможности для проведения реформ, которые необходимы, чтобы заложить основы продолжительного роста [5].

Эти меры, такие как покупка активов центральными банками для поддержания финансовой стабильности и стимулирования активности, позволили мировой экономике преодолеть глубокий финансовый кризис. Лагард призвала директивные органы «разумно использовать это время», подчеркнув два момента.

Во-первых, необходимость более действенной совместной работы директивных органов для более полного учета последствий этих нетрадиционных мер — на национальном и глобальном уровнях — и их влияния на траекторию выхода.

Во-вторых, «все директивные органы, как внутри стран, так и на международном уровне, обязаны предпринять все необходимые действия для восстановления роста и стабильности».

Возникает вопрос, насколько на самом деле были нетрадиционными меры принятые финансовыми органами? В чем их новизна? Систематизацию знаний накопленных в области изучения глобальных финансовых кризисов (далее по тексту - ГФК), также можно было бы отнести к одной из функций СФ.

Обзор англоязычной литературы, по данной теме, также порождает вопросы. Так значительная часть (а может и большинство) публикаций по моделям приходятся на специализированные математические и физические журналы. При создании моделей авторам, в основном, математикам и физикам, порой было достаточно одного - двух факторов (различных биржевых индексов). Не учитываются такие значимые с позиции экономиста показатели как ВВП, доход на душу населения, денежные агрегаты, внешнеторговые балансы и т. д.

Изучение, описание ГФК включает в себя вопрос о значимости самого явления, о ее роли и возможностей влияния на нее. И если на текущий момент, по прошествии пяти лет с начала кризиса, мировая экономика только начинает подавать слабые сигналы о начале выхода из рецессии и ни у кого нет сомнения о роли ГФК, то так было не всегда.

В 2003 году Роберт Лукас (Robert Lucas), профессор University of Chicago и лауреат Нобелевской премии по экономике за 1995 год, выступил с основной речью на ежегодном собрании Американской экономической ассоциации (American Economic Association): «Центральная проблема недопущения депрессии - решена, если говорить о ней на практическом уровне» [6].

В 2004 году Бен Бернанке (Ben Bernanke), в прошлом профессор Princeton University, ныне - председатель Федеральной резервной системы, выступил с весьма оптимистичной речью, озаглавленной «Великое усмирение» (The Great Moderation), в которой утверждал, что современная макроэкономическая политика решила проблему делового цикла или, если говорить более точно, ослабила ее до такой степени, что теперь она является вопросом скорее частным, нежели требующим первоочередного внимания [6].

В основе этих высказываний лежит утверждение, что будущие кризисы подлежат управлению. Сам факт последнего ГФК, говорит о том, что на современном уровне знаний и технологий, такое пока невозможно и тем самым инициируются новые изыскания на этом направлении.

Другая причина отрицания значимости ГФК может заключаться в том, что если речь идет об автономных, изолированных рынках (stand-alone market) и замкнутых экономиках.

Третьей причиной отрицания значимости ГФК может явиться некомпетентность менеджера соответствующего уровня.

И наконец, не эластичный спрос на продукцию компании, также может привести к игнорированию значимости ГФК.

Большинство субъектов экономических отношений находятся за пределами таких причин и признают значимость ГФК. Следующим состоянием процесса является признание необходимости моделирования, причинами коих являются [7]:

- Естественная сложность многих ситуаций. Реальный мир исключительно сложен. Фактическое количество переменных конкретной проблемы, значительно превышает возможности любого исследователя и постичь их можно, упростив реальный мир с помощью моделирования.

- Невозможность проведения экспериментов в реальной жизни, даже когда они необходимы. Встречается множество управленческих ситуаций, в которых желательно испытать и экспериментально проверить альтернативные варианты решения проблемы.

- Ориентация руководства на будущее. Невозможно наблюдать явление, которое еще не существует и, возможно, никогда не состоится. Моделирование - единственный до настоящего времени систематизированный способ увидеть варианты будущего и определить потенциальные последствия альтернативных решений, что позволяет их объективно сравнивать.

Любое абстрагирование, моделирование осуществляется с определенной точки зрения. Как ранее отмечалось, наиболее значительное влияние ГФК оказал именно на развивающиеся и пограничные фондовые рынки и их экономики. Глубина падения здесь была намного больше чем на развитых рынках. И самое важное, если спустя пять лет после начала кризиса, развитые рынки вышли на докризисный уровень, а некоторые обновили свои исторические максимумы, то пограничные рынки так и остались на кризисном уровне. Аналитики Международного валютного фонда в своем новом докладе отметили уязвимость экономики развивающихся стран [5]. По мнению экспертов МВФ, финансовые власти должны быть готовы к проведению валютных интервенций, чтобы избежать повышенной волатильности национальных валют. В докладе, в частности, отмечается, что экономика развивающихся стран остается в уязвимом положении. Среди основных факторов общее замедленное развитие мировой экономики, а также планы ФРС США по сокращению объемов покупки активов. В МВФ отметили, что процесс сворачивание монетарного стимулирования может начаться уже в сентябре - об этом может быть объявлено на заседании Федерального комитета по открытому рынку (FederalOpenMarketCommittee, FOMC), которое пройдет 17-18 сентября.

Аналитики фонда заявили, что продолжают пересматривать свои прогнозы по перспективам роста ВВП развивающихся стран и наиболее заметно, скорее всего, будут снижены прогнозы по Бразилии, Китаю и Индии.

Почему так происходит, учитывая, что пограничные и развивающиеся рынки не были причиной ГФК? Какую роль в таком положении дел играют объективные, а какую субъективные факторы? Поэтому, считаю нужным, исследование ГФК проводить именно с позиций участников развивающихся и пограничных рынков.

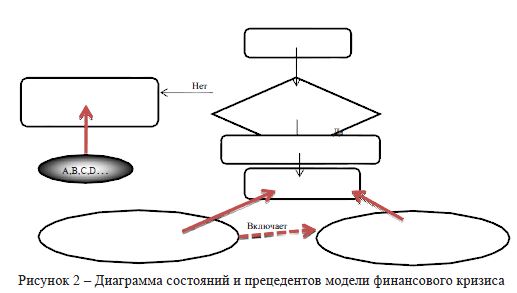

Визуализация авторского подхода при исследовании природы ГФК представлена на рисунке 2.

Классик современного менеджмента, Питер Друкер писал в одной из своих поздних работ [8]:

- «Прошло всего лишь 70 или 80 лет с тех пор, как был изобретен "ежемесячный отчет". Со временем он прочно вошел в деловую практику коммерческих организаций и распространился сегодня практически повсеместно. Почти всегда на первой странице этого отчета указаны отрасли, в которых показатели оказались ниже запланированных, или отрасли, в которых расходы превысили заложенные в бюджет. Главная тема ежемесячного отчета - проблемы. На ежемесячных совещаниях, которые тоже стали стандартной практикой почти во всех коммерческих организациях (и, разумеется, не только в коммерческих), обсуждается именно этот отчет о проблемах и ничего больше.

Проблемы нельзя игнорировать. Серьезные проблемы требуют принятия срочных мер. Но чтобы выступать в роли лидера перемен, организации необходимо сосредоточить внимание на возможностях. Организация просто обязана посадить проблемы на строгую диету и начать откармливать возможности.

Для этого требуется небольшое, но чрезвычайно важное процедурное изменение в виде добавления к ежемесячному отчету еще одной «первой страницы». На новой «первой странице» (она должна предшествовать той, которая посвящена проблемам!) следует представлять результаты, которые оказались лучше запланированных, в каком виде это улучшение ни выражалось бы - в показателях объемов продаж, доходов, прибыли или количества. Этой «странице возможностей» необходимо уделять не меньше времени, чем обычно уделяется «странице проблем». Некоторые организации, сознательно стремящиеся стать лидерами перемен и уже преуспевшие в соответствующем изменении своей структуры, выделяют «странице возможностей» всю первую половину дня или даже целый день, зато следующее утро (или день) целиком посвящается проблемам.»

П. Друкер не одинок в своей идее уделять большее внимания поискам новых возможностей для компаний.

Полученные результаты (выводы)

Таким образом, в моем понимании и толковании, СФ прежде всего исследуют такие особые (критические) точки, где в финансовых функциях возможен или они уже претерпели разрыв и/или стремительный рост, и только во вторую очередь точки локального или глобального экстремума. Назовем точки первого вида, точками бифуркации.

При таком подходе, различные «пузыри», кризисы, крахи и т.п., будут выступать как частный случай в сингулярных финансах, отдельным ее подмножеством.

Необходимость исследования и главное, поиска точек бифуркаций, наделяет финансы новыми функциями - инновационными. Наряду с контрольными, распределительными, перераспределительными функциями, финансовые подразделения всех уровней, от компании до государства, должны заниматься инициированием перемен.

Инновационная деятельность потребует принятия быстрых, своевременных финансовых решений. Вряд ли такое возможно с применением существующих методов анализа проектов, требующие больших затрат по времени, порой сопоставимых со временем необходимым на реализацию самого проекта и специальных знаний. Да и сама существующая сложная иерархия принятия решений непригодна для инноваций. Потребуются новые «плоские» структуры, новые методы, следовательно новые шкалы (метрики) по которым можно будет произвести оценку инновационных проектов.

На основании приведенных выше соображений предлагаю следующую диаграмму вариантов использования (диаграмму прецедентов) системы «Сингулярные финансы», см. рис. 2. На этой диаграмме визуализированы функции системы, что она должна делать. В то же время, сокрыты (инкапсулированы) детали, как она должна это делать.

References

- Vinge The Coming Technological Singularity (1993). a. accelerating.org/articles/comingtechsingularity.html.

- wikipedia.org.

- vorum.ru/questions/5714/answers/53968.

- Jech, Thomas (2003), Set Theory: Third Millennium Edition, Springer Monographs in Mathematics, Berlin, New York: Springer-Verlag.

- imf.org/

- Krugman P.R. The Return of Depression Economics and the Crisis of - W. W. Norton, 2008. - 224 p.

- Mescon M. Osnovi menejmenta.

- Drucker P.F. Management Challenges for the 21st Century.