Таможенно-тарифное регулирование (ТТР), как известно, это - совокупность мер государственного администрирования (регулирования) внешнеэкономической деятельности (ВЭД), направленных на разрешение национальных интересов, защиту национальных производителей, оптимизацию структуры экспорта и импорта товаров, пополнение доходной части бюджета. ТТР является наиболее важным и трудоемким процессом, включающим несколько взаимосвязанных операций: определение страны происхождения товаров; определение таможенной стоимости товаров; определение таможенных платежей и налогов.

ТТР включает нетарифное регулирование и меры (лицензирование, квотирование, разрешения, установление цен и др.), а также тарифное регулирование (регулирование с помощью тарифа как системы ставок таможенных пошлин).

Таможенный тариф (ТТ) - систематизированный в соответствии с ТН ВЭД перечень ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу.

Цели таможенного тарифа: рационализация товарной структуры импорта товаров; соотношение ввоза и вывоза товаров, валютных поступлений; создание условий для изменений в структуре производства и потребления товаров; защита экономических интересов; обеспечение условий для интеграции государства в мировую экономику.

Таможенно-тарифные меры - совокупность организационных, экономических, правовых мероприятий, осуществляемых в установленном законодательством порядке государственными органами и направленных на регулирование ВЭД. Ввозные и вывозные таможенные пошлины -инструменты ТТР, устанавливаемые Правительством.

Межгосударственным Советом Евразийского экономического сообщества (высшим органом таможенного союза) от 27 ноября 2009 года принято решение о едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации. Данный вопрос имеет первостепенное экономическое и правовое значение, поскольку также вводятся с 1 января 2010 года и вступают в силу Соглашение о едином таможенно-тарифном регулировании от 25 января 2008 года; Соглашение об условиях и механизме применения тарифных квот от 12 декабря 2008 года; Протокол об условиях и порядке применения в исключительных случаях ставок ввозных таможенных пошлин, отличных от ставок Единого таможенного тарифа от 12 декабря 2008 года; Протокол о предоставлении тарифных льгот от 12 декабря 2008 года; Протокол о единой системе тарифных преференций таможенного союза от 12 декабря 2008 года.

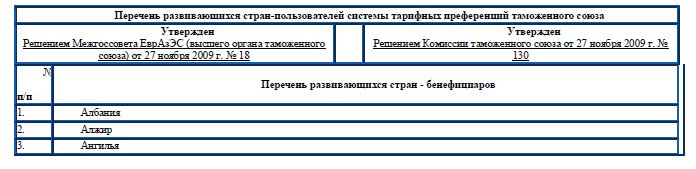

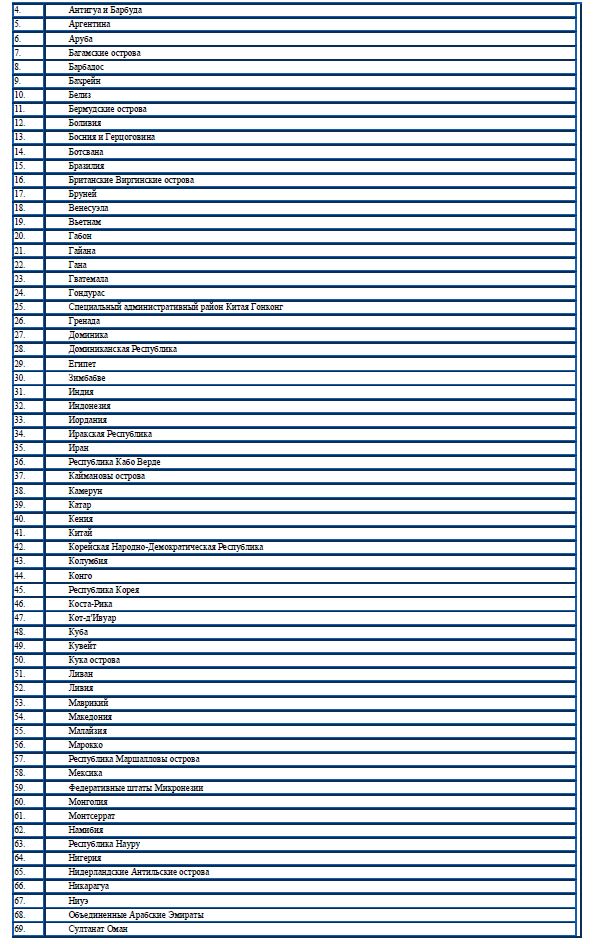

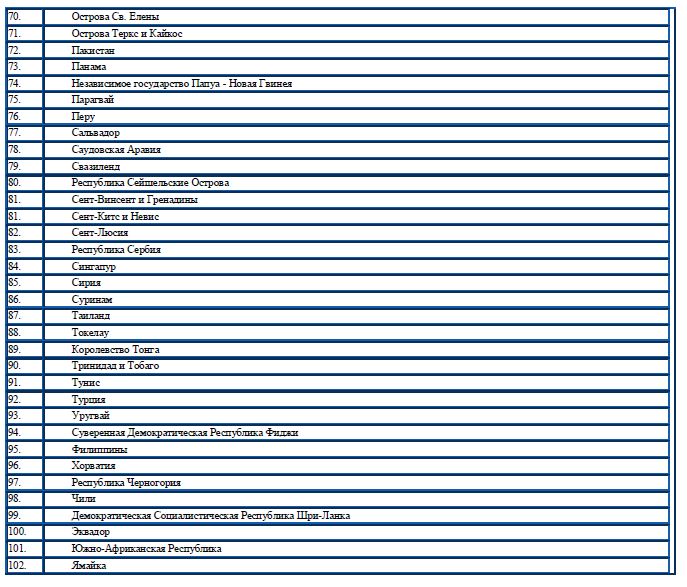

Кроме того, утверждены со сроком вступления в силу с 1 января 2010 года единая Товарная номенклатура внешнеэкономической деятельности таможенного союза (ТН ВЭД ТС); Единый таможенный тариф таможенного союза; Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза; Перечень наименее развитых стран - пользователей системы тарифных преференций таможенного союза; Перечень товаров, происходящих и ввозимых из развивающихся и наименее развитых стран, при ввозе которых предоставляются тарифные преференции; Перечень товаров и ставок, в отношении которых в течение переходного периода одним из государств - участников таможенного союза применяются ставки ввозных таможенных пошлин, отличные от ставок Единого таможенного тарифа таможенного союза; Перечень чувствительных товаров, в отношении которых решение об изменении ставки ввозной таможенной пошлины Комиссия таможенного союза принимает консенсусом.

Установлено, что применение ставок Единого таможенного тарифа таможенного союза в зависимости от страны происхождения ввозимых товаров и условий их ввоза регулируются национальным законодательством, если иное не предусмотрено Соглашением о едином таможенно-тарифном регулировании от 25 января 2008 года и решениями Комиссии таможенного союза.

Таможенный тариф - нормативный документ, содержащий перечень товаров с указанием ставок таможенных пошлин, взимаемых при перемещении их через таможенную границу. К элементам таможенного тарифа относятся: таможенные пошлины, их виды и ставки; система группировки товаров; таможенная стоимость; тарифные льготы; тарифные преференции; таможенные привилегии.

Таможенный тариф - наиболее распространенный инструмент государственного регулирования внешней торговли, действующий через механизм ценообразования. Протекционистская функция связана с защитой национальных производителей. Фискальная функция обеспечивает поступление средств от взимания таможенных пошлин в доходную часть бюджета. Таможенный тариф, влияя на внутренние цены, до определенной степени содействует развитию национального производства и экспорта. Вследствие удорожания импортных товаров на внутреннем рынке повышается общий уровень цен на такие товары, национальные производители получают дополнительный доход, который может быть использован для инвестиций в экономику или в целях компенсации потерь от снижения экспортных цен, для повышения конкурентоспособности своих товаров на внешних рынках.

Таможенный тариф как инструмент государственного регулирования внешней торговли активно используется странами для получения торгово-экономических и торгово-политических уступок от торговых партнеров, причем как встречного снижения уровня таможенного обложения тех или иных товаров, так и ослабления нетарифных ограничений импорта.

В процессе двусторонних, региональных или многосторонних переговоров получение таких уступок в значительной степени может облегчить доступ товарам национальных производителей на рынки других стран. Таможенный тариф в ряде случаев может быть использован для развития национального экспорта путем одностороннего установления низких, а в некоторых случаях и нулевых ставок в отношении отдельных товаров, необходимых для изготовления экспортной продукции. Многоплановость и специфика влияния таможенного тарифа на развитие внешнеторговых отношений и экономики в целом требуют от государственных органов, связанных с его разработкой, взвешенного подхода к определению уровня ставок пошлин. При внешнем многообразии таможенным тарифам большинства стран присущи некоторые общие черты. Прежде всего, существует определенная зависимость между уровнем развития хозяйства страны и уровнем ставок таможенных пошлин. Эта зависимость в подавляющем большинстве случаев обратно пропорциональна, т.е. чем более развито хозяйство, тем ниже уровень ставок таможенных пошлин, поскольку предприятия в высокоразвитой стране выпускают в достаточной степени конкурентоспособную продукцию и нет особой необходимости, за некоторыми исключениями, высокими пошлинами защищать внутренний рынок от аналогичной иностранной продукции, стимулировать экспорт и пополнять доходы бюджета с помощью таможенных платежей. Отмеченная зависимость особенно сильно проявляется при сравнении таможенных тарифов промышленно развитых и развивающихся государств. Если в первой группе государств средний уровень ставок таможенных пошлин обычно ниже 10 %, то во второй группе он составляет от 20 % до 50 %. При этом на отдельные виды товаров в ряде развивающихся стран пошлины превышают 50 %, а нередко и 100 %. В то же время необходимо отметить, что общемировой тенденцией, связанной, прежде всего с интернационализацией хозяйственной деятельности, сегодня является снижение, а порой и частичная отмена таможенных пошлин в интересах увеличения и ускорения международного торгового обмена.

Устойчивой тенденцией, приобретающей все более необратимый характер, становится по той же причине создание и расширение межгосударственных региональных экономических объединений в форме таможенных союзов, зон свободной торговли, а также национальных особых экономических зон с либеральным таможенно-тарифным режимом.

Таможенный тариф может классифицироваться следующим образом: генеральные ввозные пошлины - применяются к товарам, происходящим из стран в режиме РНБ; преференциальные; конвенционные (по соглашениям); автономные (тарифные ставки каждой страны). Тарифные ставки делятся на простые (одна колонка); сложные (две колонки в зависимости от страны происхождения).

Таможенная пошлина - обязательный взнос, взимаемый таможней при ввозе/вывозе товаров и являющийся неотъемлемым условием. Экономические функции таможенных пошлин: фискальная; протекционистская (защитная); преференциальная; уравнительная (для баланса).

Классификационные основания различаются: по способу исчисления: адвалорные (в%); специфические (за единицу); комбинированные; по объекту взимания: импортные (ввозные); фискальные (взимаются только с тех товаров, которые не производятся); вывозные (экспортные); транзитные.

Регулирование внешнеэкономических связей осуществляется главным образом экономическими методами с помощью таможенных пошлин, а также налогов и сборов. Таможенная пошлина - вид таможенного платежа, взимаемый таможенными органами при ввозе товаров на таможенную территорию или вывозе с таможенной территории и являющийся неотъемлемым условием такого ввоза или вывоза. Ставки таможенных платежей подразделяются на: адвалорные - начисляемые в процентах к таможенной стоимости облагаемых товаров; специфические - начисляемые в установленном размере за единицу облагаемых товаров; комбинированные - сочетающие оба названных вида ставок таможенных платежей.

Базой для обложения таможенными пошлинами является таможенная стоимость товаров, за исключением товаров, в отношении которых установлены специфические ставки таможенных пошлин, базой для обложения таможенными пошлинами является единица измерения в соответствии с ТН ВЭД. Таможенные платежи и налоги исчисляются плательщиками таможенных платежей и налогов, как правило, самостоятельно. При обнаружении правонарушения в сфере таможенного дела исчисление подлежащих уплате таможенных платежей и налогов производится таможенным органом.

Ниже приведем перечень развивающихся стран, для товаров которых применяется преференциальный режим. Стоит отметить, что данный порядок использовался в наших странах и до вступления в Таможенный союз.

В Решении дается оговорка, что льготы по уплате таможенных пошлин, установленные международными договорами государств - участников таможенного союза, подписанными до 1 января 2010 года, до унификации и/или прекращения действия этих международных договоров в соответствии с их заключительными положениями. Допускается предоставление тарифных льгот в отношении товаров, ввозимых из третьих стран в качестве вклада учредителя в уставный (складочный) капитал (фонд) в пределах сроков, установленных учредительными документами для формирования этого капитала (фонда) в порядке, предусмотренном законодательством государств -участников таможенного союза.

Учитывая предоставление Комиссии таможенного союза полномочия по ведению Единого таможенного тарифа таможенного союза, то предусматривается, что при предоставлении льготы по уплате таможенных пошлин государство - участник таможенного союза, принимающее такое решение, определяет конкретных плательщиков, которым такая льгота предоставляется, это государство - участник таможенного союза вносит в Комиссию таможенного союза предложение по механизму контроля за использованием ввозимых товаров, исключающего их нецелевое использование, а также вовлечение в экономический оборот на территориях других государств -участников таможенного союза. Льгота применяется государством - участником таможенного союза в случае согласия Комиссии таможенного союза с предложенным механизмом контроля за использованием ввозимых товаров. Что касается льгот по национальным товарам Беларуси, России и Казахстана, то они касаются импорта сахара-сырца, особенностей таможенного оформления промышленной сборки моторных транспортных средств товарных позиций 8701 - 8705, их узлов и агрегатов, моторных транспортных средств, предметов материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, вывозимое за пределы территории таможенного союза для обеспечения деятельности судов государств - участников таможенного союза и судов, арендованных (зафрахтованных) юридическими лицами и физическими лицами государств -участников таможенного союза, осуществляющих рыболовство и др.

Кроме того, учитывая предстоящее проведение международных спортивных мероприятий в России, Казахстане и Беларуси, предусматриваются льготные подходы к товарам, за исключением подакцизных, по перечню, утвержденному Правительством Российской Федерации, ввозимые в целях проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, при условии представления в таможенные органы подтверждения Организационного комитета XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, согласованного с Международным олимпийским комитетом и содержащего сведения о номенклатуре, количестве, стоимости товаров и об организациях, которые осуществляют ввоз таких товаров.

Товары, за исключением подакцизных, ввозимые в целях проведения VII зимних Азиатских игр 2011 г. в городах Астана и Алматы, при условии предоставления в таможенные органы подтверждения Организационного Комитета по подготовке и проведению указанных игр, согласованного с Олимпийским Советом Азии и содержащего сведения о номенклатуре, количестве, стоимости товаров и об организациях, которые осуществляют ввоз таких товаров.

Товары, за исключением подакцизных, ввозимые в целях проведения Чемпионата мира по хоккею в 2014 году в городе Минске, при условии предоставления в таможенные органы подтверждения Организационного Комитета по подготовке и проведению указанного чемпионата и содержащего сведения о номенклатуре, количестве, стоимости товаров и об организациях, которые осуществляют ввоз таких товаров.

Комиссия таможенного союза составляет и обновляет на основании предложений государства -участника таможенного союза перечень инвестиционных проектов, для реализации которых предоставляется указанная льгота, перечень ввозимого технологического оборудования, комплектующих и запасных частей к нему, перечень сырья и материалов (с указанием их характеристик (свойств), наименований производителей, годового объема их производства и потребления), а также определяет порядок контроля за целевым использованием технологического оборудования, комплектующих и запасных частей к нему, сырья и материалов.

Государства - участники таможенного союза обеспечивают контроль за целевым использованием сырья и материалов, по которым предоставляются освобождения от таможенных пошлин. Не исключаются вопросы по иным товарам, что должно рассматриваться Комиссией таможенного союза с учетом предложений.