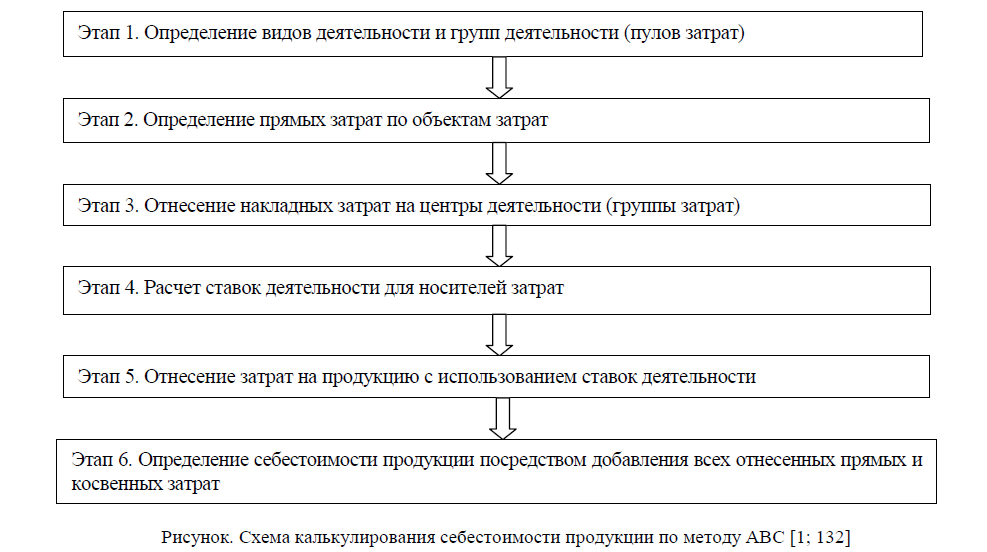

Одним из направлений индустриальноинновационного развития Республики Казахстан является стратегический управленческий учет. Он связан с производственным учетом, в рамках которого собирают ся все затраты и рассчитывается производственная себестоимость продукции, от которой зависит прибыльность предприятий. Бухгал терский учет связан характером и объемом финансовой информа ции, предоставляемой организацией на рассмотрение пользователям, которыми могут быть различные категории людей. Стратегический управленческий учет имеет целью подготовку информации для внут ренних пользователей, необходимой для принятия ими управленчес ких решений, то есть решений на перспективу. Здесь должна быть детальная информация об ожидаемых расходах и доходах организа ции. При основании компании ее владельцы в большинстве случаев исходят из стратегических, долгосрочных установок, а не из сиюми нутных соображений, что дает основание применять учетные оцен ки в прогнозноаналитической работе. В связи с этим существенное внимание в настоящее время уделяется стратегическому управлен ческому учету, возникшему относительно недавно, но уже сформи ровавшемуся в достаточно обширное направление научной и практи ческой деятельности.

2015

Назарова В.Л., Штиллер М.В.