Прошло, казалось бы, всего 15 лет с момента проведения в Казахстане пенсионной реформы. Однако сегодня казахстанцы уже и не помнят, что пенсионная система была когда-то иной.

С момента обретения независимости Казахстаном, пенсионная система функционировала по принципу, наследованному от Советского Союза: пенсии выплачивались населению из текущих доходов бюджета. Но, как известно, в первые годы независимого хозяйствования Казахстан столкнулся с жёстким бюджетным дефицитом, что стало огромной помехой для дальнейшего существования солидарной пенсионной системы в чистом виде. Социальные гарантии пенсионерам Казахстана стремились к нулю, заставляя наших стариков идти торговать на улицу, а проблема пенсионного обеспечения становилась всё острее и острее. Это подтолкнуло государство к реформированию пенсионной системы, которое началось в 1997 году.

В том же 1997 году было принято решение начать перевод пенсионной системы Казахстана из солидарной в накопительную. Решение было документально оформлено 12 мая 1997 года «Концепцией реформирования пенсионного обеспечения в Республике Казахстан». Казахстан взял курс на построение накопительной пенсионной системы. 20 июня 1997 года был принят закон «О пенсионном обеспечении в Республике Казахстан», ставший первым шагом Республики Казахстан на пути от солидарной к накопительной пенсионной системе.

На сегодняшний день пенсионная система Казахстана включает следующие структуры: накопительные пенсионные фонды (до 2003 г. они делились на государственный и негосударственные); организации, осуществляющие инвестиционное управление пенсионными активами; банки-кастодианы; агентства по регулированию и надзору финансового рынка и финансовых организаций; налоговые органы; ассоциация фондов и другие организации, необходимые для обеспечения нормального функционирования этой системы.

Роль государственного регулятора осуществляет Комитет по контролю и надзору финансового рынка и финансовых организаций Национального банка РК. КФН ежемесячно на своем сайте предоставляет сведения о собственном капитале, обязательствах и активах НПФ, о коэффициенте номинального дохода НПФ, по пенсионным накоплениям и количеству пенсионных счетов вкладчиков в НПФ, по процентному, кредитному, фондовому и валютному рискам, инвестиционную структуру портфелей НПФ, а также текущее состояние фондов.

Последствия глобальной турбулентности, значительно усилившейся во второй половине 2008 года, проявились и на состоянии отечественного пенсионного сектора. Вторая «волна» мирового финансового кризиса, вызванная банкротством крупнейших мировых финансовых институтов и спровоцировавшая усиление волатильности на фондовых, товарных рынках и углубление кризиса доверия на денежных рынках, оказала свое негативное влияние в той или иной степени на состоянии практически всех сегментов отечественного финансового сектора, ключевые показатели развития которых продемонстрировали самые низкие темпы роста за последние годы, а в некоторых случаях даже снижение.

Портфели казахстанских НПФ, равно как и зарубежных, проявили высокую чувствительность к потрясениям, как на мировых, так и на внутреннем фондовых рынках.

Так, впервые с начала функционирования накопительной пенсионной системы Казахстана в сентябре 2008 года было зафиксировано снижение пенсионных накоплений, что объясняется сокращением инвестиционного дохода в связи с волатильностью на финансовых рынках и связанным с этим отрицательным трендом рыночных котировок на ценные бумаги, находящиеся в инвестиционных портфелях НПФ. Так, котировки на ценные бумаги казахстанских эмитентов, в том числе БВУ, на фоне нарастания негативных ожиданий в отношении стабильности финансового сектора и усиления волатильности фондовых, товарных рынков упали практически до своих минимальных исторических значений.

В итоге деятельность НПФ последних лет нельзя назвать обнадеживающей — растущий разрыв между доходностью пенсионных активов и уровнем инфляции свидетельствует о неспособности НПФ в текущих условиях приумножить пенсионные накопления вкладчиков. Впрочем, слова «в текущих условиях» тут являются ключевыми, потому как консервативное инвестирование НПФ — это следствие консервативного регулирования их деятельности и ограниченного набора финансовых инструментов для инвестирования. Поэтому пересмотр существующих подходов к регулированию и расширение инвестиционного потенциала НПФ должны стать основой реформирования пенсионной системы.

В настоящее время в республике функционирует 11 накопительных пенсионных фондов. Лицензии на инвестиционное управление пенсионными активами фондов имеют 14 юридических лиц, из них 12 фондов имеют лицензию на самостоятельное управление пенсионными активами [1].

В 2011 году пенсионная система продолжала наращивать объемы основных количественных показателей, но более скромными темпами по сравнению с предыдущими годами. Сумма пенсионных накоплений на 01.01.2012 составила 2 651,4 млрд тенге (17,4 млрд долларов), увеличившись за год на 17,4% (Таблица 1).

Хотя, согласно данным КФН, сумма чистого инвестиционного дохода за 2011 год сократилась на 16,3 млрд тенге, фактически этот показатель вырос примерно на 50 млрд тенге. В прошлом году произошло два слияния пенсионных фондов, в результате чего из статистики выпали данные по накопленному инвестиционному доходу двух поглощенных НПФ, что привело к искажению данных. Тем не менее прирост чистого инвестиционного дохода на 50 млрд тенге отнюдь не является значительным, напротив, это самый небольшой прирост показателя за последние годы, если не учитывать его снижение в 2008 году.

На 1 января 2012 года наибольшее количество счетов вкладчиков (получателей) по обязательным пенсионным взносам сосредоточено в 3 фондах: «Народного Банка Казахстана» - 27,8%, «ГНПФ» - 22,3% и «Ұлар Үміт» - 19,6% от общего количества вкладчиков всех фондов.

Количество счетов вкладчиков (получателей) по добровольным пенсионным взносам составило на 1 января 2012 года 38 318 с общей суммой пенсионных накоплений 1,2 млрд. тенге. За 2011год количество счетов вкладчиков (получателей), перечисляющих добровольные пенсионные взносы, уменьшилось на 1 216 единиц (3,1%).

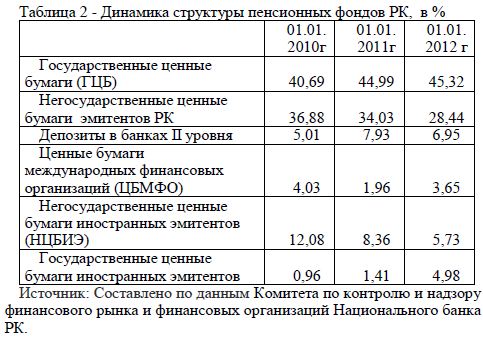

Если рассматривать инвестиционную деятельность НПФ за последние годы, то ее можно охарактеризовать так - стабильность при отсутствии эффективности. Вот уже три года структура инвестиционного портфеля НПФ не меняется существенным образом. Главная роль в ней отведена ГЦБ, доля которых не опускается ниже 40% (таблица 2).

И хотя норма по обязательному инвестированию в ГЦБ составляет 20%, значительный размер пенсионных активов в условиях ограниченного объема инструментов и существующий подход к регулированию НПФ стимулируют фонды к вложению в низкодоходные и не отличающиеся высокой ликвидностью государственные бумаги.

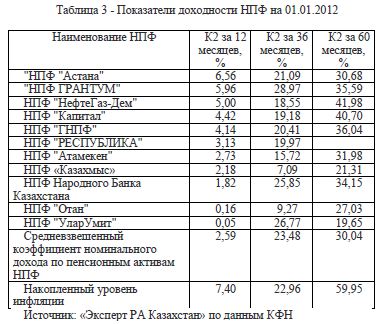

Крайне низкая доходность ГЦБ и снижение цен на акции в 2011 году привели к одним из самых низких показателей доходности НПФ за все время существования системы. Средневзвешенная доходность НПФ в 2011 году составила 2,6% при уровне инфляции в 7,4%, при этом доходность выше уровня инфляции не удалось продемонстрировать ни одному пенсионному фонду (таблица 3).

Если рассматривать доходность за длительный период, то в 2011 году разница между уровнем инфляции и доходностью НПФ за пять лет достигла максимального значения. Средневзвешенная доходность НПФ за пять лет составила на 01.01.2012 30%, что вдвое меньше накопленного уровня инфляции за аналогичный период.

Растущий разрыв между инфляцией и доходностью НПФ может привести к значительной нагрузке на бюджет в будущем, когда государству придется компенсировать разницу между суммой внесенных взносов и инфляцией. В основных выводах отчета о финансовой стабильности Национального банка РК за 2011 год этой проблеме посвящен отдельный раздел. В нем говорится: «Низкая доходность пенсионных активов не позволяет компенсировать инфляцию и может в перспективе привести к возникновению существенной нагрузки на государственный бюджет в связи с необходимостью обеспечения сохранности пенсионных накоплений с учетом инфляции в рамках существующей системы государственных гарантий. В случае если реальная доходность пенсионных фондов не вырастет, возникнут предпосылки для возникновения кризиса всей пенсионной системы» [2].

Очевидно, что сложившуюся ситуацию нужно исправлять, а для повышения эффективности пенсионная система нуждается в реформировании, которое должно быть направлено на расширение инвестиционных возможностей НПФ и пересмотр существующих подходов к регулированию.

Текущие результаты инвестиционной деятельности демонстрируют неспособность пенсионных фондов получить доходность, превышающую уровень инфляции: при существующих темпах роста цен и наборе инвестиционных инструментов добиться этого практически невозможно. Пенсионные накопления ежегодно растут на 400 млрд тенге, но новых эмитентов и новые выпуски облигаций на Казахстанской фондовой бирже можно сосчитать по пальцам. НПФ от безысходности увеличивают вложения в ГЦБ, что приводит к снижению ставок по ним до крайне низких значений. При этом доля индексированных к инфляции ГЦБ (МЕУЖКАМ) составляет порядка 20% от имеющихся на рынке гособлигаций. Поэтому, во-первых, целесообразным выглядит увеличение объемов эмиссии облигаций МЕУЖКАМ.

Кроме того, следует ослабить ограничения по инвестированию пенсионных активов на зарубежные рынки. В настоящее время НПФ могут инвестировать не более 10% от активов в иностранные инструменты с рейтингом ниже «AA-». Фактически это сильно ограничивает их возможности по инвестированию в ценные бумаги развивающихся стран, за счет которых можно получить неплохую доходность. А при отсутствии новых выпусков облигаций на внутреннем рынке инвестирование в бумаги развивающихся стран стало бы хорошей альтернативой вложениям в низкодоходные казахстанские ГЦБ.

Также, необходимо привлекать средства НПФ на финансирование инфраструктурных проектов посредством выпуска инфраструктурных облигаций с гарантиями государства. В таком случае пенсионные фонды получат дополнительные возможности долгосрочного инвестирования и их деньги будут работать на реальный сектор страны.

Следующим шагом на пути к повышению эффективности пенсионной системы должен стать пересмотр текущих подходов к регулированию деятельности НПФ. Существующее пруденциальное регулирование построено таким образом, что пенсионные фонды должны иметь тем больше собственного капитала, чем более рискованные инвестиции за счет пенсионных активов они осуществляют. Но в деятельности НПФ могут возникать ситуации, когда необходимо покрывать расходы в пользу вкладчиков за счет собственных средств, например, при возмещении разницы между фактической доходностью НПФ и минимальной скорректированной средневзвешенной доходностью либо при возмещении отрицательного размера комиссионного вознаграждения. Но, как правило, подобные отчуждения не составляют значительную часть от собственного капитала. Сам же размер собственных средств должен составлять довольно существенную величину: для того чтобы выполнять требования по достаточности собственного капитала, его размер должен составлять примерно 2,5—3% от объема пенсионных активов, в зависимости от того, куда они инвестированы.

Скорее всего, в будущем не каждый из существующих акционеров НПФ сможет себе позволить владеть пенсионным фондом, учитывая, что для достижения минимального необходимого размера собственного капитала придется, вероятнее всего, забыть о дивидендах и, напротив, осуществлять дополнительные вливания в капитал.

Собственно, уже сейчас пенсионный бизнес обладает невысокой инвестиционной привлекательностью. Редкая возможность получения дивидендов, перманентная необходимость увеличения капитала вкупе с высокой социальной ответственностью делают пенсионный бизнес недостаточно интересным. Поэтому некоторые акционеры находят для себя выгоду во владении НПФ не с точки зрения получения прибыли и возврата на капитал, а с точки зрения использования пенсионных активов в качестве источников фондирования путем покупки собственных ценных бумаг либо ценных бумаг дочерних организаций, а это в свою очередь повышает риски аффилированности.

Учитывая все вышесказанное, для целей повышения эффективности пенсионной системы в будущем целесообразным выглядит пересмотр существующих подходов к пруденциальному регулированию. Жесткие требования к достаточности собственного капитала при несоизмеримости его размеров с размерами пенсионных активов выглядят не совсем оправданными. Капитала должно хватать на потенциальные расходы по возмещению перед вкладчиками, но делать его избыточным нет смысла. У акционеров НПФ должна быть возможность зарабатывать, они должны быть заинтересованы в развитии реального бизнеса с дальнейшим инвестированием в него. Более либеральное регулирование деятельности НПФ вкупе с расширением их инвестиционных возможностей может стать основой для повышения эффективности пенсионной системы в будущем.

Литература

- afh.kz Комитет по контролю и надзору финансового рынка и финансовых организаций Национального банка РК.

- Рынок НПФ: в ожидании реформ «Эксперт Казахстан» №14 (355)