Необходимым условием нормального развития государства является обеспечение безопасности общества в условиях рыночных отношений. С развитием рыночных отношений государство перестает нести ответственность за возмещение ущерба хозяйствующих субъектов и граждан в случае неблагоприятных событий, стихийных бедствий и катастроф.

Инструментом, способным возмещать возникающие убытки и потери в процессе рыночных отношений является страхование.

Страхование это один из методов управления рисками, направленный на защиту имущественных интересов юридических и физических лиц, обеспечивающий стабильность развития и безопасность предпринимательства. На начальном этапе становления суверенитета Республики Казахстан страхование не было востребовано обществом. Сегодня, по мере развития рыночных отношений в государстве появляются признаки того, что страхование становится неотъемлемой частью экономических отношений. Страхование в РК поднято на качественно новый уровень, отменена государственная монополия на страховую деятельность и оно определено в качестве предпринимательской деятельности.

В казахстанском обществе неуклонно в лучшую сторону изменяется отношение к страхованию. Все большее понимание среди руководителей хозяйствующих субъектов находит то положение, что страхование является важным сектором экономики, оказывающим стабилизирующее влияние на ее развитие и предпринимательскую деятельность.

Оценивая текущую ситуацию на страховом рынке Казахстана в целом можно сказать о положительных результатах: демонстрируется рост активов и собственного капитала страховых компаний, совершенствуется нормативно-правовая система обязательного страхования, в целях усиления государственного контроля введены процедуры стресс-тестинга и тестов раннего предупреждения. Кроме того, страховые организации сегодня поддерживают высокий уровень рентабельности за счет низких показателей убыточности по добровольному имущественному страхованию. Высокие показатели убыточности были отмечены только по таким видам страхования как: страхование ГПО владельцев транспортных средств, страхование в растениеводстве и страхование ГПО работодателя, а также по добровольному медицинскому страхованию. На сегодняшний день именно страховая отрасль выдержала внешние и внутренние удары и потрясения экономического кризиса.

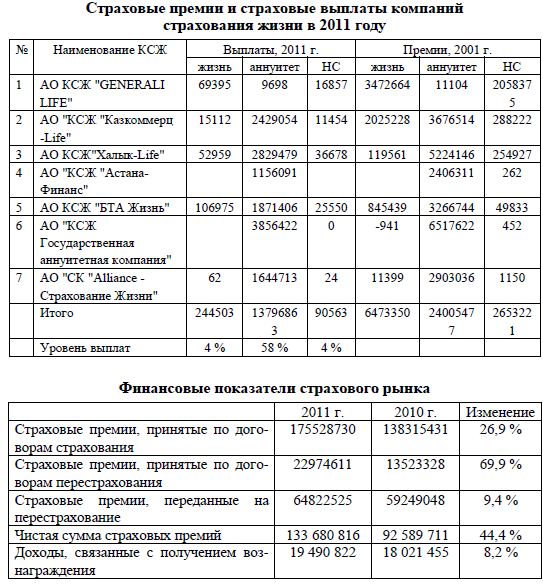

В 2011 году объём чистых страховых премий составил 133,68 млрд тенге (93,64 млрд тенге в 2010 году) и вырос по сравнению с 2010 годом на 44,4%, доля объёмов страхования жизни в общем объёме премий в 2011 году составила 33%. За прошедший год объём страховых премий КОС вырос на 37,3%, а объём премий КСЖ - на 62,3%. Объём премий, принятых в перестрахование, вырос незначительно - на 9% (64, 8 млрд тенге - за 2011 год, 59,8 млрд тенге - за 2010 год).

В разрезе классов страхования динамика роста страховых нетто-премий вы глядела следующим образом:

По обязательному страхованию рост составил 33%. Основной вклад в рост рынка внесли два класса страхования:

- ОС ГПО ВТС: объём премий вырос на 38% - до 25,5 млрд. тенге (в 2010 году - 18,6 млрд тенге)

- ОС РНС: объём премий вырос на 36% - до 12,2 млрд. тенге (в 2010 году -9,0 млрд тенге)

По добровольному личному страхованию рост составил 53%. Рост рынка в основном был обеспечен за счёт:

- страхования жизни: рост объёма премий составил 315% - до 6,2 млрд. тенге (1,5 млрд. тенге в 2010 году);

- аннуитетного страхования: рост объёма премий составил 41% - до 24, млрд. тенге (16,9 млрд. тенге в 2010 году), причем основной рост на 6,48 млрд. тенге был обеспечен за счёт договоров пенсионного аннуитета;

- страхования от несчастных случаев: рост объёма премий составил 69% -до 11,4 млрд. тенге (6,7 млрд. тенге - в 2010 году).

По добровольному имущественному страхованию рост составил 41%. Рост рынка был обеспечен в основном:

- страхованием автомобильного транспорта: рост объёма премий составил 31% - до 3,88 млрд. тенге (2,97 млрд. тенге в 2010 году);

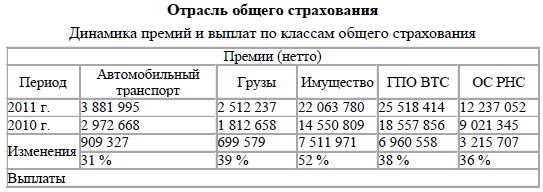

- страхованием грузов: рост премий составил 39% - до 2,5 млрд. тенге (1,8 млрд. тенге в 2010 году);

- страхованием имущества: рост премий составил 52% - до 22,1 млрд. тенге (14,55 млрд. тенге в 2010 году), в суммовом выражении объёмы выросли на 7,5 млрд. тенге.

В 2011 году по сравнению с 2010 годом произошёл адекватный рост стра -ховых выплат. На фоне роста страховых премий на 44,4% рост страховых выплат составил 45,1%.

А уровень выплат (прямая убыточность) в целом по рынку с 25,1% в 2010 году выроста до 27,1% в 2011 году.

Но наиболее интересным представляется анализ в разрезе отдельных классов страхования. Рассмотрим классы страхования, которые внесли наибольший вклад в рост объёма рынка.

Классы общего страхования, показавшие хорошую динамику роста как в относительном, так и в абсолютном выражении, заслуживают более подроб -ного рассмотрения. Кроме того, будет интересным определить лидеров роста, которые дали прирост премий (брутто) в суммовом выражении более 200 млн. тенге:

Несмотря на увеличение объёма страховых премий по добровольному страхованию автотранспорта на 909327 тыс. тенге, что составило увеличение на 31% по сравнению с 2010 годом, по этому классу наметились только две компании, которые дали прирост премий более 200 млн. тенге: АО "СК "НОМАД Иншуранс" - 2 23036 тыс. тенге и АО "СК "Евразия" - 208821 тыс. тенге. Объём выплат увеличился незначительно - на 11% -до 1147591 тыс. тенге, при этом уровень выплат снизился на 15% и составил 30%.

Объём нетто-премий добровольного страхования грузов в 2011 году составил 2 512 237 тыс. тенге, что больше показателя 2010 года на 39%. Выплаты по этому классу страхования выросли на 11522 тыс. тенге (на 6% по сравнению с 2010 годом). При этом уровень выплат сократился до 8,2%, что на 25% ниже аналогичного показателя 2010 года. Внутреннее перестрахование по этому классу значительно, поскольку брутто-премия за 2011 год составляет 5 276 820 тыс. тенге, и тройка лидеров по приросту брутто-премий (795 943 тыс. тенге) обеспечивает прирост выше уровня суммарного роста нетто-премий (699 579 тыс. тенге).

Динамика роста премий по добровольному имущественному страхованию в относительном и абсолютном выражении была самой значительной. Объём нетто-премий вырос на 52% и составил 22 063 780 млн тенге. Также выросли и выплаты до 1 357 884 тенге (на 44%). При этом уровень выплат остаётся крайне низким и составляет всего 6,2% (3,9% в 2010 году).

Такой всплеск интереса к добровольному имущественному страхованию можно объяснить тем, что 2011 год, по сути, является последним финансовым годом, когда кэптивное страхование может быть экономически выгодно как способ оптимизации налогообложения. С переходом в 2012 году страховых компаний на общеустановленный режим налогообложения и ужесточение требований к перестрахованию этот класс в будущем, скорее всего, утратит свою впечатляющую динамику, как это произошло с добровольным страхованием от прочих финансовых убытков.

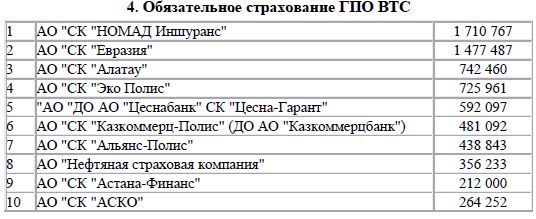

По обязательным классам страхования одним из основных драйверов роста был класс обязательного страхования гражданско-правовой ответственности владельцев транспортных средств. Объём нетто- премий за 2011 год составил 25 518 414 млн тенге, что на 38% больше аналогичного показателя 2010 года. Страховые выплаты выросли на 69% и составили 5 888 195 млн тенге. Тем не менее уровень выплат остаётся по-прежнему низким и составляет 23,6% (19,6 в 2010 году).

Значительный рост премий объясняется, прежде всего, тем, что с 1 января 2011 года был введён новый порядок оформления договоров обязательного страхования ГПО ВТС - полисы оформлялись в режиме онлайн и был введён единый бланк полиса, что значительным образом сократило количество поддельных полисов и снизило уровень мошенничества со стороны страховых агентов. Кроме того, значительное увеличение количества договоров (прирост за 2011 год составил 962 143 и на конец года общее количество договоров составило 3 685 696) было связано ещё и с тем, что в первом полугодии 2011 года в республику было завезено большое количество автомашин в связи с изменением с 1 июля 2011 года уровня ввозных таможенных пошлин.

Пятёрка лидеров по приросту брутто-премий подтверждает тот факт, что агрессивная маркетинговая стратегия по-прежнему даёт положительные результаты. А присутствие на второй позиции АО "СК "Евразия" можно объяснить наличием значительного объёма входящего перестрахования.

В 2011 году налицо увеличение внутреннего перестрахования, что соответствует курсу на увеличение казахстанского содержания, и это радует. По обязательному страхованию гражданско-правовой ответственности владельцев транспортных средств хочу отметить, что обязательные виды страхования нацелены прежде всего на социальную защиту населения и развитие инфраструктуры страхового рынка. Уровень выплат текущего прошедшего года 23%, конечно же, низкий, но хочу сказать несколько слов и в поддержку рынка. Для развивающегося рынка такой низкий уровень выплат просто необходим для того, чтобы страховые компании накопили «жирок»: повысили свою капитализацию, развили инфраструктуру. И сейчас мы наблюдаем это процесс.

Но для стратегического развития рынка необходимо проводить новшества в законодательстве. У нас уже был положительный опыт в 2007 году, когда законодательно были увеличены тарифы и при этом был введён институт страхового омбудсмана - прямое урегулирование, что позволило поднять качество услуг на новый уровень. Следующим этапом может стать введение Европротокола, который значительным образом упростит процесс урегулирования страховых случаев, и тогда уровень выплат поднимется до 50-60 %.

Что касается перестрахования по обязательным видам страхования, то сейчас готовятся поправки в законодательство, в соответствии с которыми будет введён запрет на перестрахование по обязательным видам. Пока закон позволяет в рамках оптимизации налогов и для соответствия пруденциальным нормативам передавать эти риски на перестрахование, но в самой ближайшей перспективе акционерам страховых компаний стоит серьёзно задуматься о том, что капитализацию страхового бизнеса нужно повышать не за счёт схемного страхования и перестрахования, а за счёт наращивания объёмов премий и резервов, а также дополнительных взносов акционеров для сохранения финансовой устойчивости бизнеса. Я считаю, что текущее состояние рынка - это определённый этап эволюции, и говорить о том, насколько он плох или хорошо, ещё рано.

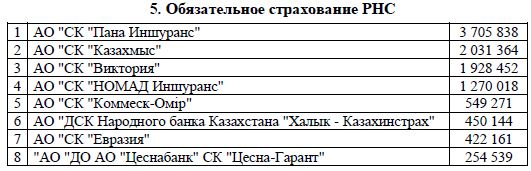

Объём нетто-премий по ОС РНС за 2011 год вырос на 36% и составил 12 237 052 млн тенге, выплаты составили 3 843 168 млн тенге (18% к уровню 2010 года). Но надо отметить, что уровень выплат в 2011 году снизился и составил 31,4% по сравнению с выплатами 2010 года - 36,2%.

2011 год был последним годом, когда по классу ОС РНС могли страховать и компании общего страхования, и компании страхования жизни. С 1 января 2012 года по этому классу страхования имеют лицензии только компании страхования жизни, видимо, поэтому в пятёрке лидеров по приросту премий за 2011 год не наблюдается ни одной компании страхования жизни. Напротив, компании страхования жизни значительно сократили свои объёмы по ОС РНС за 2011 год - на 150,4%, видимо, решив не растрачивать свои ресурсы в преддверии значительной концентрации рынка.

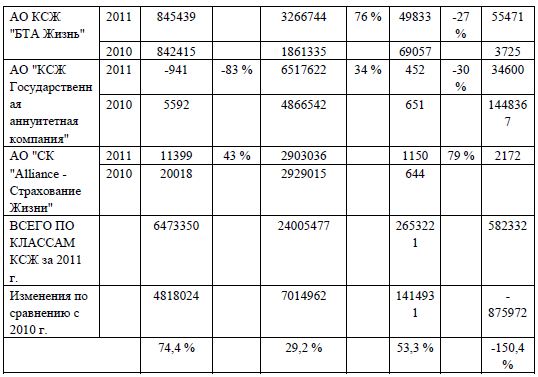

Отрасль страхования жизни за 2011 год продемонстрировала значительную динамику и достигла уровня брутто-премий - 53 437 290 млн. тенге, что на 53% больше аналогичного показателя 2010 года. За 2011 год соотношение отрасли личного страхования в совокупных нетто-премиях по страховому рынку в целом составила 33%. В основном рост был обеспечен за счёт трёх классов: страхования жизни - 66473350 млн. тенге (рост на 74,4%), аннуитетного страхования - 7014962 млн. тенге (рост на 29,2%) и страхования от несчастных случаев - 1414 931 (рост на 53,3%).

В структуре аннуитетного страхования 77% составляет объём договоров пенсионного аннуитета, заключенных в соответствии с Законом «О пенсионном обеспечении в Республике Казахстан», что свидетельствует о значительном интересе населения к договорам пенсионного аннуитета. Но интерес этот в большинстве случаев связан с возможностью получения единовременной выплаты за несколько лет, что не представляется возможным в случае получения пенсионных выплат из накопительного пенсионного фонда. Несмотря на то, что именно аннуитеты являются самыми «длинными» договорами, высокий уровень выплат по аннуитетному страхованию, который составляет 58% (13 796 863 млн. тенге в 2011 году), говорит о том, что схема так называемого обналичивания пенсионных денег работает полным ходом.

Неожиданный рост премий по страхованию жизни, уровень которых достиг 6473350 млн. тенге (рост на 74,4%), а также премий компаний страхования жизни по страхованию от несчастного случая до 2653221 млн. тенге (рост на 53,3%) с учётом того, что фактическими лидерами этого роста являются АО КСЖ "GENERAL! LIFE" и АО "КСЖ "Казкоммерц -Life" свидетельствует об активизации страховых программ в рамках потребительского кредитования казахстанскими банками, в данном случае банком «Хоум-кредит» и Казкоммерцбанком. Не отстает и «Kaspi Bank» со своей дочерней компанией АО "ДК АО "Kaspi Bank" СК "АМСГ", наращивая объёмы премий по страхованию от несчастного случая в 2011 году до 6920282 млн. тенге, что на 66% больше, чем в 2010 году. Действующие ограничения по эффективной процентной ставке по кредитным договорам с начала 2011 года стали причиной поисков путей оптимизации банками своих доходов, и в этот процесс с успехом включились некоторые страховые компании.

Низкий уровень выплат по классам страхования жизни и от несчастных, который в 2011 году составил всего по 4%, свидетельствует о том, что сотрудничество банков и страховых компаний вполне эффективно.

Инвестиционная деятельность страховых компаний

Совокупные доходы от инвестиционной деятельности в среднем по страховому рынку в 2011 г. составили 18,2 млрд. тенге и упали на 9,7% по сравнению с предыдущим годом, при этом доход от получения вознаграждения по инвестиционному портфелю вырос до 19,5 млрд. тенге, или 8,2%, а расходы от переоценки упали на 300%, и это означает, что портфель страховых компаний в 2010 году был рисковый и за период 2011 году значительно обесценился скорее всего вследствие значительных корректировок на мировых финансовых рынках (авария на Фукусиме, кризис Еврозоны и т.д.). При этом ряд инструментов, по которым в 2010 г были начислены провизии, восстановились, о чём свидетельствует уменьшение расходов по обесценению на 5,1 млрд. тенге.

Расходы страховщиков

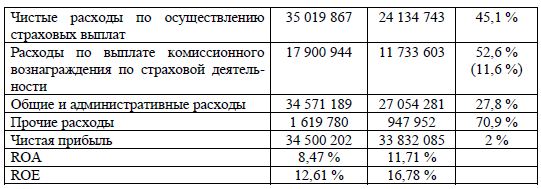

Расходы по выплатам выросли значительно - до 35,0 млрд. тенге (рост на 45,1%), но этот рост адекватен росту чистых страховых премий - до 133,7 млрд. тенге (рост 44,4%).Расходы по выплате комиссионного вознаграждения составили 17,9 млрд .тенге и выросли за 2011 год на - 11,6%, причём чистая комиссия в 2010 году составляла - 13,5%, поэтому реальное снижение в процентном выражении составило - 14,6%. Это снижение объективно обусловлено требованиями регулятора по размеру комиссии по обязательным классам страхования. Но реально выплачиваемое комиссионное вознаграждение уменьшилось не так значительно, о чем свидетельствует увеличение общих и административных расходов, - до 34,6 млрд. тенге (рост на 27,8%) и прочих расходов - до 1,6 млрд. тенге (рост на - 70,9%). В связи с ограничениями агентской комиссии по обязательным видам страховщики перенесли дополнительные расходы по комиссии на нерегламентируюмую часть своих расходов: часть агентской сети была принята в штат и какую-то часть расходов страховщики отнесли как прочие расходы через выдачу подарков и предоставление дополнительных платных сервисов страхователю.

Показатели прибыли и рентабельности

ROA - прибыль на активы (эффективность работы активов страховых компаний)

- г. - 11,71%

- г. - 8,47%

ROE - возврат на капитал (эффективность работы вкладов акционеров страховых компаний)

- г - 16,78%

- - 12,61%

Оба показателя рассчитываются на основе показателей по прибыли, и в связи со снижением уровня прибыли в 2011 году, а также роста активов и капитала снижение этих показателей вполне закономерно.

Чистые активы выросли на 19, 14% - до 354,8 млрд. тенге, чистые резервы выросли на - 34,64% на фоне роста чистых премий на - 44,4%. Такой разрыв может свидетельствовать о занижении страховых резервов.

Совокупный уставный капитал вырос в 2011 году на - 18,4%, до - 89,5 млрд. тенге, и рост был обеспечен в основном за счёт капитализации учредителями компаний страхования жизни.

Страхование необходимо рассматривать в качестве стратегического сектора экономики Казахстана, роль которого в процессе рыночных преобразований будет постоянно усиливаться. Развитие обособленных хозяйственно независимых субъектов рыночной экономики (предприятий, организаций, частных производителей, граждан) требуют наличия в системе экономических отношений специализированной системы перераспределительных отношений, позволяющих гарантировать непрерывность хозяйственной деятельности таких субъектов путем предоставления им страховой защиты при наступлении неблагоприятных событий.

В этих условиях необходима дальнейшая переоценка роли страхования в системе денежных отношений и его успешное практическое применение как метода аккумуляции страхового фонда для обеспечения компенсации убытков, причиненных предпринимателю стихийными бедствиями, пожарами и иными природными и техногенными авариями.

Литература

- Журнал «Рынок страхования». - № 1-2 (88-89), ноябрь-декабрь 2011 г.

- afn.kz