Характерные черты и содержание современного менеджмента

Характерные черты менеджмента отражают отличительные особенности управления предприятием, которые являются принципиальными при рассмотрении и описании его содержания[1-3].

Во-первых, менеджмент представляет собой особый вид деятельности, присущий рыночной экономике. При этом под менеджментом следует понимать профессиональное управление, существенными элементами которого, определяющими его особенности, являются всесторонний анализ и учет конкретных условий функционирования предприятия в процессе управления (принятия управленческих решений), разработка, реализация и управление нововведениями, формулирование стратегии и тактики развития предприятия и т. д.

Во-вторых, менеджмент основывается на экономических методах управления, которые, в свою очередь, ориентированы на получение экономической выгоды (прибыли) или социального эффекта.

В-третьих, управление предприятием направлено на достижение эффективной организации труда при его функционировании, постоянное повышение производительности труда и качества продукции, которые являются главными элементами формирования конкурентных преимуществ предприятия, определяющими его позицию и успех на конкретном рынке.

В-четвертых, менеджмент — это система гибкого управления, позволяющая предприятию своевременно перестраивать свою деятельность, чутко реагировать на конъюнктуру рынка, а также на изменение условий конкурентной борьбы и социальные факторы развития (страны, региона, отрасли и самого предприятия). Центральным звеном организации гибкого управления предприятием являются развитие и повышение эффективности его маркетинговой деятельности и использование маркетингового подхода в менеджменте.

В-пятых, менеджмент следует рассматривать как науку и искусство организации и координации совместной деятельности людей (персонала предприятия, его подразделений), умение работать с ними для достижения целей предприятия, используя наиболее подходящие для конкретных условий стили и методы руководства. Современный менеджмент отличает гуманизация управленческой деятельности, которая выражается в направленности работы менеджера на повышение благосостояния персонала предприятия.

Содержание менеджмента можно рассматривать в различных аспектах. По мнению указанных выше ученых, в сфере внутрифирменного управления менеджмент принято рассматривать как науку и практику управления, как организацию управления предприятием и как процесс принятия управленческих решений.

Финансовый менеджмент как система управления

Важнейшим направлением современного менеджмента является финансовый менеджмент [4-6]. Как известно, любой бизнес начинается с постановки ответов на следующие три ключевых вопроса:

- каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

- где найти источники финансирования и каков должен быть их оптимальный состав?

- как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовыми ресурсами и финансовыми отношениями, возникающими между хозяйствующими субъектами в процессе движения финансовых ресурсов. Ответ на вопрос, как искусно руководить этим движением и отношениями, составляет содержание финансового менеджмента. Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия на них с помощью методов и рычагов финансового механизма.

Таким образом, финансовый менеджмент включает в себя стратегию и тактику управления. Под стратегией в данном случае понимаются общее направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решения. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения поставленной цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии. Тактика — это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

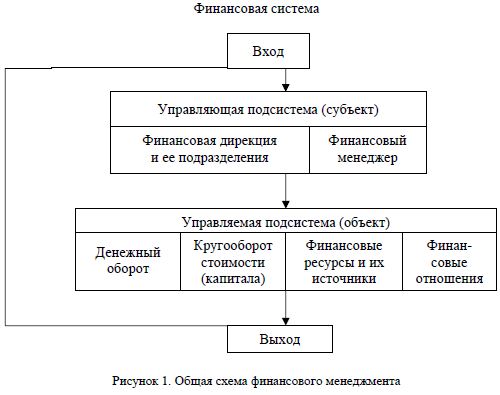

Финансовый менеджмент как система управления состоит из двух подсистем: управляемой подсистемы, или объекта управления, и управляющей подсистемы, или субъекта управления. Общая схема финансового менеджмента представлена на рисунке 1.

Объектом управления в финансовом менеджменте является совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе. Субъект управления — это специальная группа людей (финансовая дирекция как аппарат управления, финансовый менеджер как управляющий), которая посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта.

Управление потоком финансовых ресурсов, выраженных в денежных средствах, — центральный вопрос в финансовом менеджменте

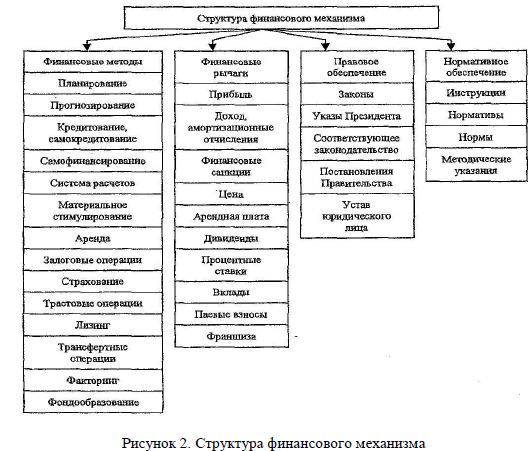

Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия на них с помощью методов и рычагов финансового механизма.

Финансовый механизм осуществляет управление финансовой сферой предприятия и как система состоит из четырех взаимодополняющих элементов: финансовые методы, финансовые рычаги, правовое и нормативное обеспечение (рис. 2).

Финансовые рычаги представляют собой различные фонды денежных средств, формируемых на предприятии. С их помощью организация может осуществлять контроль за перераспределением получаемого дохода.

Финансовые методы — это те способы воздействия на финансовые рычаги предприятия, с помощью которых и формируются фонды денежных средств. Использование эффективных методов финансового управления позволяет предприятию значительно уменьшить объем необходимых оборотных средств и снизить финансовый риск.

Правовое и нормативное обеспечение финансового управления определяет законодательную базу деятельности предприятия и позволяет избегать конфликтов с государственными органами.

В конечном итоге, главная задача финансового менеджмента — принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов между предприятием и источниками его финансирования, как внешними, так и внутренними. Поэтому управление потоком финансовых ресурсов, выраженных в денежных средствах, является центральным вопросом в финансовом менеджменте.

Любая финансовая деятельность предприятия немыслима без формирования и использования финансовых ресурсов.

Финансовые ресурсы предприятия — это денежные средства, как собственные, так и привлеченные (заемные), находящиеся в распоряжении предприятия и предназначенные для выполнения финансовых обязательств и осуществления необходимых затрат [7, 8].

Первоначальное формирование финансовых ресурсов происходит в момент образования и учреждения предприятий, когда образуется уставный фонд.

Источники финансовых ресурсов

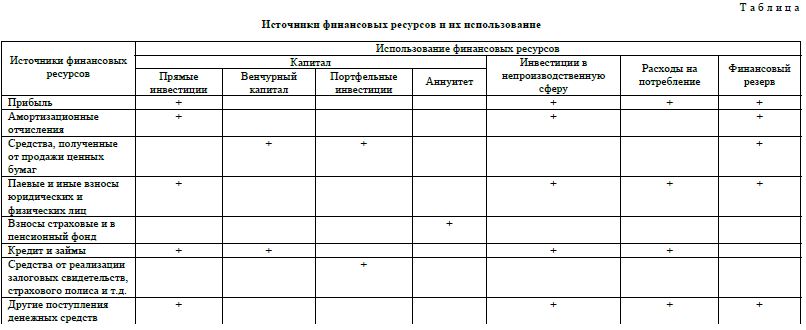

Финансовые ресурсы образуются за счет целого ряда источников. По форме права собственности различаются две группы источников: собственные денежные средства и чужие. Источниками финансовых ресурсов являются: прибыль; амортизационные отчисления; средства, полученные от продажи ценных бумаг; паевые и иные взносы юридических и физических лиц; кредит и займы; средства от реализации залогового свидетельства, страхового полиса и другие поступления денежных средств (пожертвования, благотворительные взносы и т.п.). Состав источников финансовых ресурсов и направления их использования приведены в таблице.

Источником собственных (внутренних) финансовых ресурсов является стоимость реализованной продукции (оказанных услуг и проведенных работ), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Основные внутренние источники финансовых ресурсов: прибыль; амортизационные отчисления; кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта; устойчивые пассивы; паевые взносы членов коллектива и др. К внешним источникам финансовых ресурсов можно отнести: страховые возмещения по наступившим рискам; паевые взносы других предприятий; дивиденды и проценты по ценным бумагам других эмитентов; бюджетные субсидии и др.

Основным источником финансовых ресурсов является балансовая прибыль, которая состоит из прибыли от реализации продукции, прибыли от прочей реализации и доходов по внереализационным операциям (за минусом расходов по этим операциям).

Вторым внутренним источником являются амортизационные начисления, позволяющие сформировать финансовые ресурсы для замены изношенного и морально устаревшего оборудования.

Паевые и членские взносы в связи с переходом предприятий на работу в условиях рынка играют существенную роль в формировании внутренних ресурсов. Пай, паевой (членский) взнос, представляет собой денежную сумму вклада, уплачиваемую юридическим или физическим лицом при вступлении в совместное предпринимательство.

При недостатке собственных средств предприятие использует внешние источники поступления финансовых ресурсов. К внешним источникам формирования ресурсов предприятия относятся кредиты, займы, финансовые ресурсы от концернов и бюджетной субсидии.

Кредит — это предоставление в долг денег (ссуда) или товаров. Кредиты бывают: банковский, коммерческий, инвестиционный, налоговый.

Банковский кредит — ссуда, выданная банком или кредитным учреждением на условиях срочности, возвратности, платности.

Коммерческий кредит — отсрочка платежа одного хозяйствующего субъекта другому. Коммерческие кредиты предоставляются хозяйствующему субъекту поставщиками продукции (работ, услуг) в форме вексельного кредита или открытого счета, а покупателем поставщику — в форме аванса.

Под инвестиционным налоговым кредитом понимается отсрочка налогового платежа, предоставляемая налоговыми органами. Для получения налогового кредита предприятия заключают кредитные соглашения с налоговым органом по месту регистрации предприятия. Хозяйствующий субъект, кроме кредитов банков, может привлекать средства, взятые взаймы у других предприятий и организаций. Такие кредиты называются займами.

К источникам финансовых ресурсов относятся также поступления денежных средств за счет пожертвований, благотворительных взносов (меценатство), страховых взносов, от продажи залогового имущества должника, спонсорских взносов и др. Финансовые ресурсы используются предприятием для финансирования текущих расходов и инвестиций. Инвестиции представляют собой применение финансовых ресурсов в форме долгосрочных вложений капитала (капиталовложений).

Список литературы

- Гончаров В.И. Менеджмент: Учеб. пособие. — Минск: Мисанта, 2003. — 624 с.

- Каренов Р.С. Новые идеи и концепции в современном менеджменте (Книга вторая). — Караганда: Изд.-полиграф. центр КРУ, 2013. — 324 с.

- Каренов Р.С. Приоритеты и тенденции развития менеджмента в перспективе (Книга третья). — Караганда: Изд.-полиграф. центр КРУ, 2014. — 376 с.

- Лялин В.А., ВоробьевП.В. Финансовый менеджмент: Учеб. пособие. — СПб.: Изд. дом «Бизнес-пресса», 2011. — 144 с.

- Хотинская Г.И. Финансовый менджмент: Учеб. пособие. — М.: Изд-во «Дело и сервис», 2002. — 192 с.

- Каренов Р.С., Баймухамедов М. Ф. Проблемы становления и развития современного менеджмента (Книга первая). — Караганда: Изд.-полиграф. центр КРУ, 2013. — 432 с.

- Ковалев В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 1999. — 768 с.

- Жуйриков К.К. Стратегические и тактические цели управления финансовыми ресурсами // Банки Казахстана. — 2014. — № 1 (199). — С. 14-18.