Немаловажным фактором широкого распространения Международных стандартов финансовой отчетности (МСФО) среди многих стран мира является то, что их использование повышает качество отчетности коммерческих компаний, поднимает статус предприятия, что служит основой для их ускоренного и эффективного развития. Компании использующие в своей деятельности МСФО, пользуются определенными преимуществами. Так, в связи с вступлением в действие соглашения между Комитетом МСФО (КМСФО) и Международной организацией комиссии по ценным бумагам, акции компаний, финансовая отчетность которых составлена в соответствии с международными стандартами, будут доступны к включению в листинг новых фондовых бирж, что позволит выход компании на мировые рынки. Еще большую ценность МСФО приобрели с принятием решения ЕС об обязательности их использования с 2005 г. Для составления консолидированной отчетности всеми европейскими компаниями, котирующими свои акции на биржах.

В ходе исследования нами выделены следующие основные преимущества МСФО перед национальными стандартами:

- обобщает знания и опыт, накопленный бухгалтерами разных стран мира, а сами стандарты постоянно совершенствуются;

- в ходе разработки широкого обсуждения и проходят апробацию в различных странах, и они не привязаны к особенностям регулирования учета какой-то одной страны, или определенного региона;

- просты и доступны для понимания и восприятия финансовой отчетности;

- обеспечивает сопоставимость отчетности между компаниями различных стран мира;

- содействуют прозрачности и отражают реальное экономическое положение организации;

- повышают качество управленческой информации, и увеличивает число инвесторов.

Результаты исследования показывают, что основные причины внедрения МСФО связаны со стратегическим развитием бизнеса в большей степени, чем с возможностью разрешить проблемы отчетности.

В то же время МСФО не лишены отдельных недостатков. К ним, в первую очередь, следует отнести, что МСФО:

- ориентированы на развитую рыночную экономику, что вызывает трудности их использования развивающимися странами;

- характерен общий подход, предусматривающий достаточно большое разнообразие в методах учета и отсутствие методических разъяснений к конкретным ситуациям;

- имеет рекомендательный характер, что замедляет процесс стандартизации учета и отчетности в мире.

Между тем, несмотря на указанные недостатки, МСФО получили и получают широкое мировое признание. Большинство бирж мира приняли МСФО и обязали компаний, котирующие свои акции на биржах, использовать международные стандарты. (Лондонская, Амстердамская, Римская, Франкфуртская, Цюрихская, Гонконская и др.). О необходимости единых международных стандартов финансового учета и отчетности свидетельствует международный рынок капитала.

Резюмируя, определим основной вывод выше сказанного: Глобализация мировой экономики вызывает потребность в гармонизации и стандартизации национальных систем бухгалтерского учета, способствует сближению существующих методик учета и служит предпосылкой возникновения международной стандартизации бухгалтерского учета и финансовой отчетности.

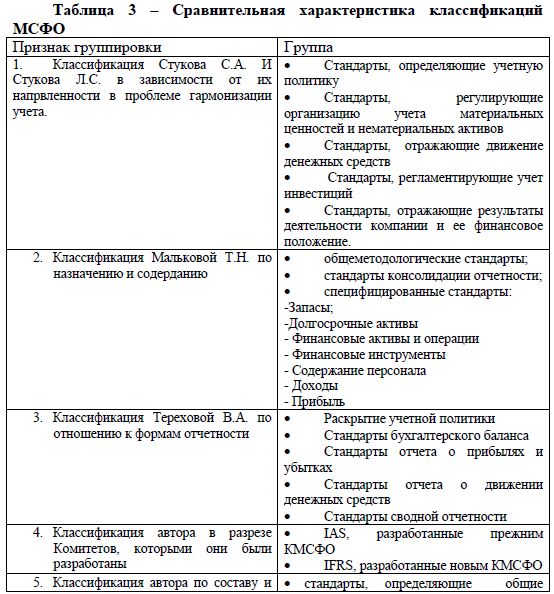

Классификация международных стандартов финансовой отчетности имеет важное значение для правильного понимания его содержания и задач. Единой, общепринятой классификации МСФО, в настоящее время пока не существует. Первые попытки классификации МСФО в странах СНГ произошли в российской практике. В 1998 г. В работе [1] была предложена классификация МСФО в зависимости от их направленности в проблеме гармонизации учета.

Однако, данная классификация имеет существенный недостаток. Данной группировке характерна определенная условность, так как отдельные важные моменты системы учета повторяются и встречаются в различных стандартах. Например, МСФО (IAS) - 29,32. К этому следует добавить, что отдельные международные стандарты на вошли в данную классификацию МСФО (IAS) - 34,37,39.

Профессор Малькова Т.Н. предлагает группировать МСФО по назначению и содержанию в разрезе трех составляющих [2].

- общеметодологические стандарты;

- стандарты консолидации отчетности;

- специфицированные стандарты.

Однако данная классификация, как и предыдущая, не лишена условностей, так как отдельные важные моменты стандартизации учета также повторяются и встречаются в других стандартах. Например, стандарты МСФО (IAS) -1,14,28,40.

Другой подход классификации МСФО выдвигает профессор Терехова В.А. [3]. В основу группировки международных стандартов она предлагает взять признак по отношению к формам отчетности.

Данной классификации характерны те же недостатки, которые были показаны выше, касающихся двух ранее указанных группировок: повтор одних и тех же стандартов в различных классификационных группах. Кроме того, довольно спорно и отнесение отдельных стандартов к выделенным классификационным группам.

Между тем, МСФО содержательны, одновременно раскрывают различные стороны стандартизации учета и, как правило, охватывают соприкасающиеся стороны между объектами учета. Поэтому, при попытке классификации их, строго по функциональной направленности, будет довольно сложно разграничить четкую грань между различными стандартами.

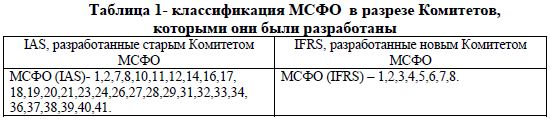

На наш взгляд, при классификации МСФО необходимо в первую очередь, учитывать дату их утверждения, так как с 2001 года, в связи с изменением структуры комитета по международным стандартам финансовой отчетности (КМСФО) было определено, что вновь разрабатываемые Правлением КМСФО стандарты будут именоваться International Financial Reporting Standards (IFRS), вместо ранее, утвержденных, прежним Правлением КМСФО, стандартов - International Accounting Standards (IAS). Отсюда, сборник МСФО будет включать как ранее разработанные IAS, так и вновь утвержденные IFRS.

В этих условиях международные стандарты следует классифицировать в зависимости от того, старым или новым Комитетом они разработаны. (Таблица 1). Данные таблицы составлены на основе МСФО на 1 января 2008 г.

Полезность данной классификации МСФО в том, что позволяет проследить динамику разработки стандартов.

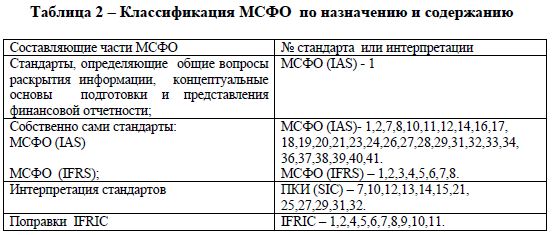

Существенный недостаток ранее разработанных классификаций МСФО в том, что в них представлены лишь собственно сами стандарты. Вместе с тем, действующие международные стандарты финансовой отчетности можно условно разделить на четыре части:

- стандарты, определяющие общие вопросы раскрытия информации, концептуальные основы подготовки и представления финансовой отчетности;

- сами стандарты: Международные стандарты финансовой отчетности(IAS), (IFRS);

- интерпретация стандартов;

- поправки.

Отсюда, учетные стандарты по содержанию можно классифицировать в связи с данной группировкой (см. таблицу 2).

Концептуальные основы подготовки и представления финансовой отчетности были разработаны 1989 г. Они играют значительную роль и являются составной частью МСФО, поскольку определяют концепции (принципы) формирование финансовой отчетности, являются основой действующих стандартов и их интерпретации, наконец, представляют собой руководство для решения учетных проблем, как существующих, так и разрабатываемых стандартов.

Собственно Международные стандарты финансовой отчетности определяют общие подходы и правила формирования показателей учета и финансовой отчетности. Каждый стандарт содержит информацию, раскрывающую объект учета, критериев отнесения его к различным элементам отчетности, а так же рекомендации и требования к оценке элементов отчетности.

Интерпретации стандартов предназначены для дополнения и корректировки спорных вопросов применения международных стандартов.

Интерпретации Международные стандарты финансовой отчетности, разрабатываются постоянным комитетом интерпретации (ПКИ), основной задачей которого является разъяснения МСФО. Поправки предназначены для более глубокого разъяснения стандартов и интерпретаций. В целях расширения познавательных границ, классификацию, представленную в таблице 2 можно детализировать по содержанию на комплексные и локальные стандарты.

Международные стандарты финансовой отчетности могут быть сгруппированы также на стандарты, раскрывающие общеметодологические вопросы, имущественное, финансовое положение и финансовые результаты деятельности организации. Сгруппируем все выше рассмотренные классификации МСФО в общую таблицу 3.

Резюмируя, можно сделать следующий основной вывод: рассмотренные классификации МСФО будут полезны для более глубокого понимания их содержания, назначения и задач.

Литература

- Стуков С.А., Стуков Л.С. Международная стандартизация учета и отчетноти. М.: Изд-во «Бухгалтерский учет»,1998.

- Малькова Т.Н. Теория и практика международного бухгалтерского учета. - Изд.дом «Бизнс-Пресса»,2001.

- Терехова В.А. Международные стандарты бухгалтерского учета в российской практике: учебное пособие. - М.: Перспектива,1999 г.