В статье раскрывается сущность операционного анализа, позволяющего отслеживать зависимость финансовых результатов бизнеса от издержек и объемов производства. Подчеркивается, что данный анализ невозможен без разделения издержек на постоянные и переменные. Уделяется внимание изучению операционного и финансового рычагов, выступающих в качестве основных инструментов операционного анализа. Делается вывод о том, что анализ величин в критической точке (анализ безубыточности) основан на взаимосвязи «затраты — объем — прибыль». Описываются допуски, используемые в анализе поведения прибыли, затрат и объема.

CVP-анализ как один из мощных инструментов, имеющихся в распоряжении менеджеров

Порядок и инструменты анализа, проводимого с целью принятия финансовых решений, предопределяются самой логикой функционирования финансового механизма предприятия. Одним из самых простых и эффективных методов финансового анализа с целью оперативного, а также стратегического планирования является операционный анализ, называемый также анализом «Издержки — Объем — Прибыль» (Costs — Volume — Profit — CVP) и отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства / сбыта [1-4].

Ключевыми элементами операционного анализа служат операционный рычаг, порог рентабельности и запас финансовой прочности предприятия. Операционный анализ — неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия.

CVP-анализ обычно привлекает большинство специалистов, изучающих менеджмент. Он позволяет понять цели планирования (прогнозирования).

Менеджерам постоянно приходится принимать решения о цене реализации, переменных и постоянных расходах, о приобретении и использовании ресурсов. Если они не могут дать точного и достоверного прогноза об уровнях доходов (выручки) и затрат, их решения могут приносить вред или даже иметь разрушительные последствия. Обычно эти решения носят краткосрочный характер: сколько единиц продукции произвести, сколько рабочих нанять, менять ли цену, сколько билетов на самолет продать со скидкой, затратить ли больше на рекламу. Однако такие долгосрочные решения, как строительство цеха или покупка оборудования также принимаются на основе анализа соотношений затрат, объема и прибыли.

Построение операционного анализа путем деления издержек на постоянные и переменные

Операционный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без разделения издержек на постоянные и переменные [5; 21].

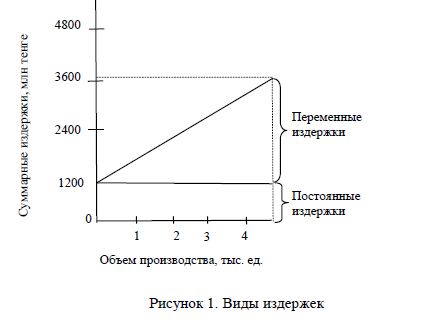

Переменными называются те издержки, которые изменяются пропорционально объему производства и реализации продукции. Примерами могут служить затраты на основные материалы, комплектующие изделия, транспортные расходы и др.: если выпуск продукции увеличится на 10 % по сравнению с базовым периодом, общая сумма переменных затрат также возрастет на 10 %, а переменные затраты на единицу продукции останутся теми же.

Постоянными являются те затраты, величина которых не зависит от объема производства и реализации, а определяется другими факторами (чаще всего — длительностью рассматриваемого периода). Примером постоянных затрат может служить арендная плата за помещение, амортизация и др.

Есть еще и смешанные издержки, включающие элементы и переменных, и постоянных расходов. Примеры смешанных издержек: оплата электроэнергии, которая расходуется в технологическом процессе и, кроме того, идет на общие нужды; зарплата продавцов, состоящая из постоянного оклада и комиссионных с продаж, и т.д. При анализе необходимо разделить смешанные издержки на переменные и постоянные по данным бухгалтерского учета и отчетности.

Складывая переменные и постоянные издержки (в которые включены и расклассифицированные смешанные затраты), получают суммарные (полные) издержки на весь объем продукции (рис. 1).

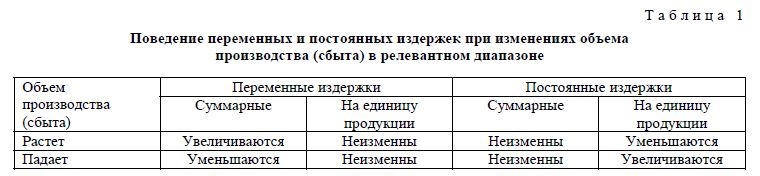

Рассматривая поведение переменных и постоянных издержек, необходимо очерчивать так называемый релевантный период (структура издержек, суммарные постоянные издержки и переменные издержки на единицу продукции неизменны лишь в определенном периоде и при определенном количестве продаж).

Кроме того, необходимо помнить о характере движения издержек (суммарных и на единицу продукции) в ответ на изменение объема продаж. Игнорирование особенностей поведения издержек (см. табл. 1) может иметь печальные последствия для бизнеса.

Сущность операционного и финансового рычага

Основными инструментами операционного анализа являются такие понятия, как операционный рычаг (операционный или производственный леверидж) и финансовый рычаг (финансовый леве-ридж), являющиеся производными понятиями от слова «lever» (рычаг) [6; 129-131].

В технике рычаг — это средство, с помощью которого можно поднять или передвинуть тяжелый предмет с наименьшими усилиями. Для руководителя термин «рычаг» связан с представлением о том, как можно значительно увеличить прибыль при незначительном увеличении объема продаж.

Действие операционного рычага проявляется в том, что любое изменение объема продаж порождает более сильное изменение прибыли. Эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов. Чем больше уровень постоянных издержек, тем выше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения объема продаж, сила операционного рычага свидетельствует об уровне предпринимательского риска.

В качестве промежуточного финансового результата при определении эффекта операционного рычага выступает валовая маржа. Валовая маржа, или валовой маржинальный доход, есть разница между выручкой от реализации и переменными издержками:

Максимизация валовой маржи — одна из основных целей менеджмента, так как именно она является источником покрытия постоянных затрат и формирования прибыли.

Сила операционного рычага рассчитывается отношением валовой маржи к прибыли и показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки. Данный показатель всегда рассчитывается для определенного объема продаж. С изменением объема продаж меняется и сила операционного рычага.

Небольшая сила операционного рычага есть результат невысоких постоянных издержек. Высокая сила операционного рычага в условиях экономической нестабильности, инфляции и падения платежеспособного спроса представляет большую опасность, так как в этом случае каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением в зону убытков.

Действие финансового рычага заключается в том, что предприятие, использующее заемные средства, выплачивает проценты за кредит и тем самым увеличивает постоянные издержки и, следовательно, уменьшает прибыль и рентабельность. Наращивание финансовых расходов по заемным средствам сопровождается увеличением силы рычага и возрастанием предпринимательского риска. Финансовый рычаг позволяет определять безопасный объем заемных средств, рассчитывать допустимые условия кредитования и, следовательно, имеет большое значение в обеспечении финансовой устойчивости хозяйствующего субъекта. В наиболее простом виде эффект финансового рычага определяют как отношение прибыли, увеличенной на величину процентов за кредит, к сумме прибыли:

В зарубежной практике оптимальное значение финансового рычага колеблется обычно в пределах 1/3-1/2 уровня рентабельности совокупного капитала. При таком значении финансового рычага банки охотно предоставляют кредиты, так как высока вероятность того, что доходы от займа покроют расходы по нему, и обязательства перед банком будут выполнены в соответствии с кредитным договором. Если предприятие ищет выгодные объекты финансовых вложений, очевидно, что их целесообразно делать в том случае, если эффект финансового рычага эмитента находится в указанных пределах. В этом случае выше вероятность получить искомую доходность от вложений и ниже — предпринимательские риски.

Коэффициент операционного рычага, коммерческий риск и запас финансовой прочности

Из теории [7; 256,257] известно, что коэффициент операционного рычага представляет собой частное от деления относительного изменения прибыли на относительное изменение объема деятельности. Данный коэффициент зависит от доли постоянных расходов в структуре затрат предприятия. В случае, когда у предприятия высокий уровень постоянных расходов, порог рентабельности достигается при большем объеме деятельности, но как только данный порог достигнут, даже незначительный рост объема деятельности вызывает ощутимое увеличение прибыли. И наоборот, предприятие с низким уровнем постоянных расходов достигает порога рентабельности при низком объеме деятельности, но его увеличение вызывает лишь незначительный рост прибыли.

Иначе говоря, значение коэффициента операционного рычага выражает чувствительность прибыли к изменению объема деятельности, коммерческий риск предприятия.

Коммерческий риск — это неопределенность, связанная с получением прибыли и обусловленная двумя факторами: изменением объема деятельности и уровнем условно-постоянных расходов.

Постоянные расходы отражают эффективность управления хозяйственной деятельностью предприятия. Чем выше удельный вес постоянных расходов, тем больше коэффициент операционного рычага и тем выше коммерческий риск хозяйствующего субъекта.

Превышение фактического объема деятельности над критическим объемом (в тенге или штуках) называется зоной безопасности (запасом финансовой прочности).

Этот показатель используют как меру операционного риска. Чем он выше, тем безопаснее ситуация, так как риск снижения точки равновесия меньше. Чем ниже точка равновесия, тем меньше риск ведения дела и более безопасно инвестирование при прочих равных условиях.

Высокий показатель означает низкий операционный риск, поскольку возможный резкий спад в объеме деятельности при этом произойдет до наступления убытков. Он выражает величину, при достижении которой может начаться снижение объема деятельности и наступают убытки.

Точка безубыточности (критическая, мертвая точка)

СVP-анализ иногда называют анализом критической точки, Под критической точкой понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Эту точку называют также «мертвой», или точкой безубыточности, точкой равновесия. В литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура «break-even point»), т.е. точка рентабельности [8; 123].

В системе управленческого учета для вычислений точки безубыточности применяются математический и графический методы, метод маржинального дохода.

Допуски, используемые в анализе поведения прибыли, затрат и объема

Поведение затрат зависит от взаимодействия многих факторов. Физический объем — только один из них, к другим относятся цены на сырье и материалы, покупные полуфабрикаты, производительность, изменение технологии производства, изменения в политике, экономике и т.д. Любой СVР-анализ основывается на допусках поведения затрат, объема и выручки.

Специалисты [9, 10] выделяют следующие допуски, ограничивающие точность и надежность ^Р-анализа:

- поведение совокупных затрат и объема реализации жестко определено и линейно в пределах области релевантности;

- все затраты можно разделить на постоянные и переменные;

- постоянные расходы остаются независимыми от объема в пределах области релевантности;

- переменные расходы прямо пропорциональны объему в пределах области релевантности;

- цена реализации не меняется;

- цены на материалы и услуги, используемые в производстве, не меняются;

- производительность не меняется;

- отсутствуют структурные сдвиги;

- на затраты релевантно влияет только объем;

- объем производства равен объему продаж, или изменения начальных и конечных запасов в итоге незначительны.

Бизнес динамичен. Пользователь СVР-анализа должен постоянно пересматривать допуски. Более того, не следует жестко связывать СVР-анализ с традиционными допусками линейности и неизменности цен.

Список литературы

- ВетровА.Ал. Операционный аудит — анализ. — М.: Перспектива, 1996. — 127 с.

- АпчёргА. Управленческий учет: принципы и практика: Пер. с англ. — М.: Финансы и статистика, 2002. — 952 с.

- Шевченко И.Т. Управленческий учет для менеджеров: Учеб.-практ. руководство. — М.: ЗАО Изд-во «Экономика», 2001. — 185 с.

- Друри К. Управленческий учет для бизнес-решений: Учебник / Пер. с англ. — М.: ЮНИТИ-ДАНА, 2003. — 655 с.

- Ананькина Е.А., Данилочкина Н.Г. Управление затратами. — М.: Изд-во «ПРИОР, ИВАКО Аналитик», 1998. — 64 с.

- Хотинская Г.И. Финансовый менеджмент: Учеб. пособие. — М.: Изд-во «Дело и Сервис», 2002. — 192 с.

- Гомонко Э.А., Тарасова Т.Ф. Управление затратами на предприятии: Учебник. — М.: КНОРУС, — 320 с.

- Кондратова И.Г. Основы управленческого учета: Учеб. пособие. — М.: Финансы и статистика, 2001. — 160 с.

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с англ. — М.: Финансы и статистика,— 416 с.

- НургазинаЖ.К. Управленческий учет: Учебник. — Алматы: Ассоциация вузов РК, 2014. — 411 с.