В статье рассматриваются проблемы государственного налогового регулирования как части государственного налогового менеджмента. Определяются цель и задачи государственного налогового регулирования в связи с вмешательством государства в рыночную экономику в соответствии с принятой им концепцией экономического роста, рассматривается регулирующее воздействие налогов на экономическую жизнь государства. Анализируются приемы и методы налогового регулирования. Поднимаются проблемы налоговых преференций, налогового сдерживания, налогового регулирования, свидетельствующие о недостатках налогового механизма.

Налоги — экономическая категория, опосредующая процесс перераспределения стоимости в основном в денежной форме. Это определенная совокупность производственных (финансово-перераспределительных) отношений, формирующихся в процессе перевода финансовых ресурсов от корпоративных или индивидуальных собственников в общегосударственное пользование. Налоги представляют собой обязательные платежи, взимаемые государством с хозяйствующих субъектов и граждан по ставкам, устанавливаемым законодательством.

Налоги занимают немаловажное место среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В условиях рыночных отношений налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Использование налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и организаций, независимо от их форм собственности, организационно-правовой формы и ведомственной подчиненности, При помощи налогов регулируется внешнеэкономическая, таможенная деятельность, включая привлечение иностранных инвестиций, формируются хозрасчетный доход и прибыль предприятия. С помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих функций в социально-экономической сфере. За счет налогов финансируются расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми.

Создавая стабильное высокоразвитое общество с рыночной экономикой, государство должно иметь адекватную и эффективную систему налогов и налогообложения, которая отвечала бы общественным интересам, формировала благоприятные условия для хозяйственной деятельности, обеспечивала развитие и безопасность государства, учитывала интересы отдельных групп населения.

В своем Послании народу Казахстана «Стратегия «Казахстан - 2050»: новый политический курс состоявшегося государства» Президент РК Н. А. Назарбаев отметил, что налоговая политика на бизнес-уровне должна стимулировать внутренний рост и отечественный экспорт на внешние рынки, а на уровне граждан — их накопления, сбережения и вложения [1].

Сложность и многоаспектность налогов как экономического, финансового, социально-политического, правового и общественного явления обусловливают многофакторность процесса налогообложения и определяют ряд его характерных особенностей: всеобщность и обязательность налогообложения, преобладающая доля налоговых источников в доходах бюджетов различных уровней, все возрастающие финансовые потоки в масштабах государства и отдельных регионов и предприятий, необходимость выполнения сложных и трудоемких административных, планово-регулирующих и учетно-контрольных функций, связанных с налоговым администрированием, сложная и обособленная нормативно-правовая и информационно-технологическая база, принудительный характер налоговых платежей, жесткая система санкций и ответственность за невыполнение налоговых обязательств.

Все это объективно выделяет управление налогами и налогообложением в качестве составной и самостоятельной части общей системы государственного финансового управления, делает налоговый менеджмент одним из приоритетных направлений совершенствования управления казахстанской экономикой.

Налоговый менеджмент — новая для Казахстана теоретическая и практическая область знаний, появившаяся на рубеже веков. По аналогии с финансовым менеджментом налоговый менеджмент возник первоначально в хозяйственной среде, и лишь впоследствии появились попытки теоретического обобщения и развития этой области знаний.

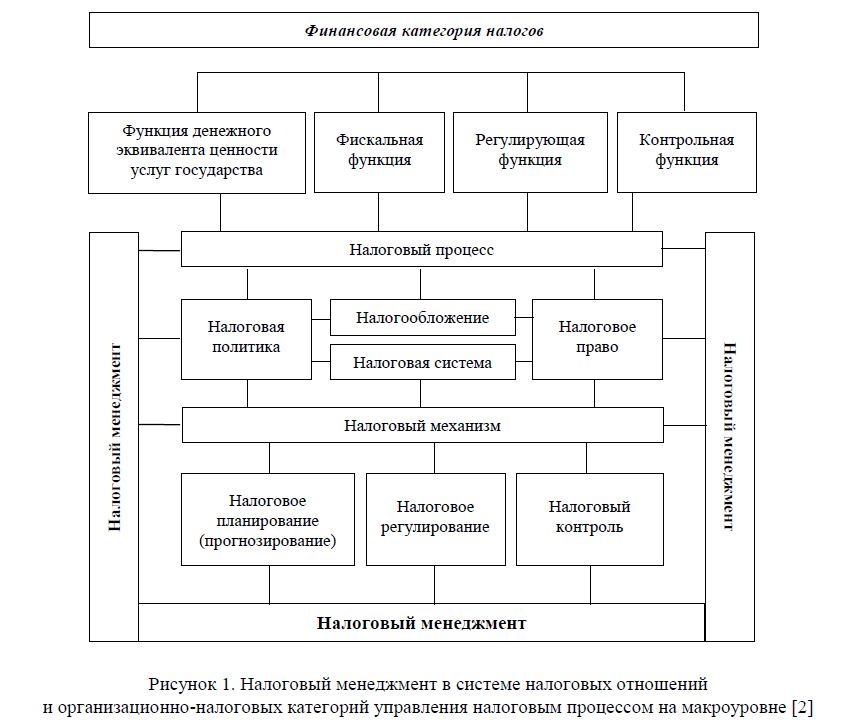

Рисунок 1. Налоговый менеджмент в системе налоговых отношений и организационно-налоговых категорий управления налоговым процессом на макроуровне [2]

Под воздействием процессов глобализации возрастает роль государственного налогового менеджмента в Казахстане. Несмотря на предполагаемую завершенность налоговой реформы, остаются нерешенными многие методологические вопросы. На фоне активизации налогово-бюджетного реформирования в стороне оказались проблемы управления неналоговыми доходами бюджета. Особую роль имеют методологические и научно-методические подходы к оценке эффективности системы государственного налогового менеджмента в разрезе выполняемых функций (организации, планирования, регулирования и контроля) в соответствии с задачами Программы индустриально-инновационного развития Казахстана и с учётом достижений экономической науки и мирового опыта.

Государственный налоговый менеджмент — это целенаправленный процесс, целью которого является некоторое количественное и качественное состояние экономики, которое достигается в определенный период времени путем заданного воздействия на систему налогов и налогообложения.

Налоговый менеджмент в целом с теоретико-практической точки зрения можно назвать своего рода стержнем всей структуры элементов налогового механизма. Все его слагаемые: планирование,регулирование и контроль — основа управленческих действий профессионалов в органах власти, управления, в научно-исследовательских структурах и т.д., что позволяет организовать рациональную систему налогового менеджмента, распространить его на весь налоговый механизм.

Одним из важнейших факторов стабильности налогового управления является поддержание оптимального баланса налогообложения. Налоговые поступления составляют значительную долю доходной части государственного бюджета Республики Казахстан.

Структура поступлений в государственный бюджет налогов и платежей в 2013 г. показывает, что значительную долю налоговых поступлений в государственном бюджете занимает корпоративный подоходный налог. Так, в 2008 г. он составил 32,7 % всех поступлений, в 2009 — 28,9 %, в 2010 — 28,5 %, в 2011 — 26,4 %, в 2012 г. — 25,4 %, в 2013 г. — 19,7 %.

На втором месте по размерам поступлений — налог на добавленную стоимость. В 2008 г. его удельный вес в общем объёме налоговых поступлений составил 22,7 %, в 2009 — 23,2 %, в 2010 — 23,1 %, в 2011 — 21,7 %, в 2012 г. — 22,3 %, в 2014 г. — 40,4 %.

Индивидуальный подоходный налог составил 9,5 % структуры налоговых поступлений в 2008 г. В 2009 г. этот показатель вырос до 12,1 %, а в 2010 г. снова снизился до 10,6 %, в 2011 г. — до 9,4 % и в 2012 г. вновь поднялся до 10,7 %, в 2013 г. составил 29,4 % [3].

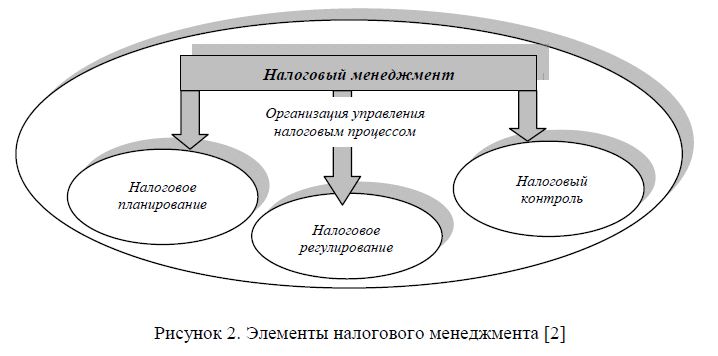

Государственный налоговый менеджмент представляет собой систему взаимосвязанных и взаимодействующих блоков и подсистем: налогового администрирования, налогового планирования, налогового регулирования, налогового контроля (см. рис. 2).

Регулирующее воздействие налогов на хозяйственную жизнь имеет многосторонний характер. Налоговое регулирование является одним из элементов налогового механизма, основная деятельность которого заключается в том, что любое вмешательство в ход воспроизводственных процессов должно быть экономически целесообразным и обоснованным.

Государственное налоговое регулирование — один из наиболее мобильных элементов государственного налогового менеджмента. Оно представляет собой систему особых мероприятий в области налогообложения, направленных на вмешательство государства в рыночную экономику в соответствии с принятой им концепцией экономического роста [4; 53].

Налоговое регулирование — совокупность мер косвенного воздействия государства на развитие производства путем изменения нормы изъятия в бюджет за счет повышения или понижения общего уровня налогообложения. Это ставки прямого индивидуального подоходного налога, налога на прибыль, косвенных налогов, налоговых скидок на инвестиции («налоговый кредит»), разнообразных специальных налоговых льгот, поощряющих деловую активность.

Основу налогового регулирования составляет система экономических мер оперативного вмешательства в ход выполнения налоговых обязательств. Методы налогового регулирования являются составными элементами научно обоснованной налоговой концепции, принимающей при утверждении парламентом страны характер законодательной нормы, обязательной для исполнения.

Особенностями налогового регулирования являются: наличие четкой макроэкономической стратегии и осознанное воздействие на экономику, непрерывное в своем развитии и относительно постоянное во времени. Оно охватывает не отдельные предприятия или сферы воздействия, а всю экономику в целом, во всем многообразии ее форм.

С помощью налогового регулирования государство влияет на структуру общественного воспроизводства, создавая необходимые условия для ускоренного накопления капитала в наиболее приоритетных отраслях, определяющих научно-технический прогресс (предоставление налоговых преференций преимущественно тем фирмам, которые действуют в рамках принятых государственных экономических программ).

Государство посредством налогового механизма выравнивает региональные различия в экономическом развитии Казахстана, стимулируя ускоренный рост в экономически слабо развитых регионах.

Содержание и цели налогового регулирования определены регулирующей функцией системы налогообложения. Поэтому этот процесс объективно необходим, и его результат зависит от соответствия применяемых методов состоянию реальной экономики. Использование методов налогового регулирования связано с рядом противоречий, вытекающих из фискальных традиций налогообложения. Еще больше затруднено налоговое регулирование в условиях экономических кризисов.

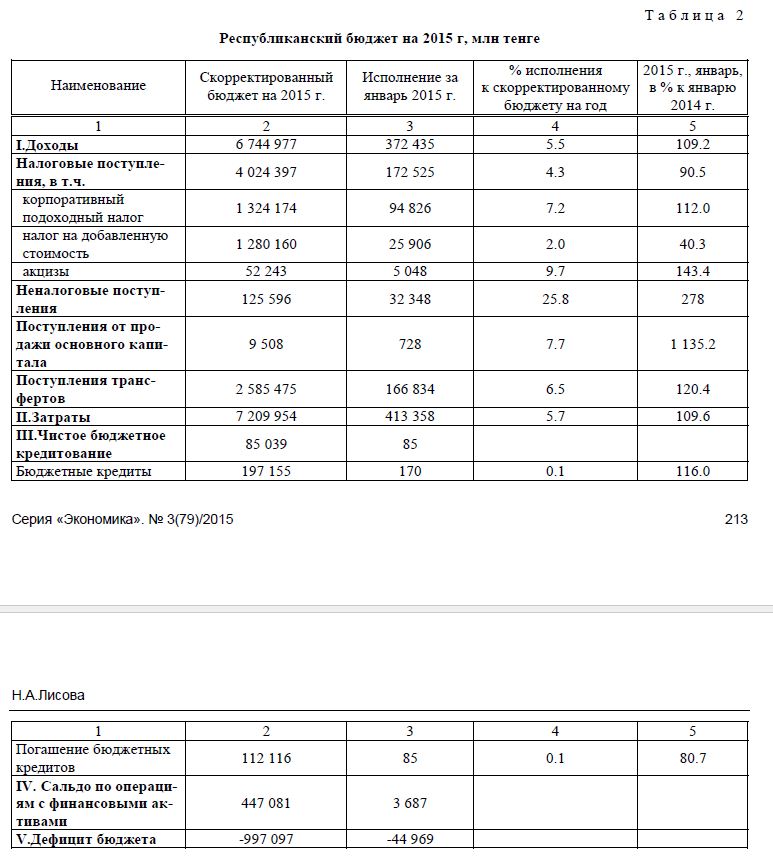

Рассмотрим данные о регулировании и корректировке республиканского бюджета в 2015 г.

Макроэкономические показатели уточнялись Правительством Республики Казахстан в мае и октябре 2014 г. Параметры республиканского бюджета дважды утверждались законодательно и более 23 раза корректировались. При формировании и корректировке макропоказателей Правительством не в полной мере была учтена ситуация на мировых товарных рынках, в частности, сокращение спроса и снижение цен на казахстанскую продукцию, ориентированную на внешний рынок. Как видим из представленной таблицы, доходы скорректированного на 2015 г. бюджета должны составить 6 744 977 млн тенге.

Доля доходов в республиканском бюджете в общем объеме поступлений составила 59.6 %, доля погашенных бюджетных кредитов — 1,7 %, доля поступлений займов — 38.3 %.

Анализируя процесс исполнения скорректированного бюджета в 2015 г., можно отметить, что в январе показатели исполнения бюджета продемонстрировали неплохие результаты, выполнение заданий по доходам увеличилось на 5,5 % по сравнению с плановыми показателями, в том числе по налоговым поступлениям — на 4,3 %, неналоговым поступлениям — на 25, 8 %, поступлениям от продажи основного капитала — на 6,5 %, поступлениям трансфертов — на 6,5 %. Выросли поступления от корпоративного подоходного налога на 7,2 %, резко увеличилась доля акцизов — на 9,7 %.

Выросли и затраты бюджета в январе 2015 г. Они возросли на 5,7 %, что составило по сравнению с январем 2014 г. 109,6 %.

По оценке счетного комитета по контролю за исполнением республиканского бюджета, в течение последних лет имеет место тенденция достижения исполнения планов по доходам республиканского бюджета за счет авансирования в счет будущих периодов. При этом проблемы потерь бюджета, связанные с вопросами эффективности налогового и таможенного администрирования, внесения соответствующих изменений в законодательство, направленных на обеспечение экономической безопасности государства, не решены.

В Казахстане налоговое регулирование доходов бюджета с целью сбалансировать доходы и расходы бюджетов в последние десятилетия осуществлялось различными методами. Различия методов налогового регулирования предопределены свойствами конкретного налога, а также задачами, стоящими перед бюджетной системой. В зависимости от целей и сферы приложения методов налогового регулирования они могут быть подразделены на три взаимодействующие сферы: систему налоговых льгот (преференций), меры санкционного действия и методы бюджетно-налогового балансирования. Отведение особого места в системе налогового регулирования методам бюджетно-налогового балансирования объясняется их методическими свойствами.

Конечной целью государственного налогового регулирования является создание условий для роста налоговых поступлений в бюджетную систему страны на базе роста производства, продаж и доходов экономики путем воздействия на различные стороны хозяйственной жизни и экономику в целом [3; 22].

С помощью налогового регулирования государство влияет на структуру общественного воспроизводства, создавая необходимые условия для ускоренного накопления капитала, повышения эффективности производства в наиболее приоритетных отраслях, определяющих научно-технический прогресс (предоставление налоговых преференций преимущественно тем фирмам, которые действуют в рамках принятых государственных экономических программ).

Мировой практике известны следующие методы налогового регулирования:

- изменение состава и структуры системы налогов;

- замена одного способа налогообложения другим;

- изменения и дифференциация ставок налогов;

- изменение налоговых льгот и скидок;

- переориентация налоговых льгот и скидок по направлениям, объектам и плательщикам;

- полное или частичное освобождение от налогов;

- отсрочка платежа;

- аннулирование налоговой задолженности;

- изменение сферы распространения налогов [5; 55].

В настоящее время в системе отечественного налогового регулирования наряду с экономически обоснованными методами балансирования экономических интересов применяются и меры административного воздействия. Это связано с налоговыми неплатежами, недоимками, рост которых за последние 5 лет удвоился.

По сферам воздействия государственное налоговое регулирование подразделяется на налоговое стимулирование и налоговое сдерживание [5; 34]. Налоговое стимулирование имеет в своей основе политику низких доходов, оптимизацию состава и структуры системы налогов, уровня налогового бремени и ставок отдельных налогов. Большое внимание здесь уделяется системе налогового льготирования (льгот и преференций). По оценкам специалистов, потери бюджетной системы Казахстана в начале ХХ1 в. из-за предоставления налоговых льгот составляли 120-150 млрд тенге в год, но никто не подсчитывал выгод в связи с выполнением налогами стимулирующей роли [6; 23].

Можно отметить комплекс принципов организации системы налогового стимулирования:

- применение налоговых льгот не должно носить избирательного характера, в зависимости от формы собственности, вида деятельности, субъективной оценки их важности лоббистскими группировками в парламенте;

- налоговому льготированию не свойственны неэкономическое принуждение и обязательность применения;

- налоговым льготам по их внутренней природе чужд чисто административно-командный характер применения;

- инвестиционные налоговые кредиты представляются исключительно группам плательщиков, обеспечивающим выполнение инвестиционных программ общегосударственного значения;

- применение налоговых льгот не должно наносить ущерба ни доходам бюджета, ни корпоративным и личным экономическим интересам;

- порядок формирования льготного налогового портфеля определяется на общегосударственном уровне, утверждается в законодательном порядке центральной властью [5].

Необходимость текущих налоговых корректировок через систему льгот и санкций диктуется динамичным характером воспроизводственных процессов. Экономические реалии, сложившиеся на момент законодательного принятия обновленной налоговой техники, могут существенно отличаться от тех, которые сложатся к концу финансового года. Учитывать эту подвижность экономико-социальных и общественно-политических отношений и призвана совокупность мер налогового регулирования.

Таким образом, налоговое регулирование, осуществляемое через экономически обоснованную систему льгот, представляет собой взаимообусловленный комплекс налоговых преференций стратегического действия, компенсирующий финансовые потери при выпуске новой и конкурентоспособной продукции, модернизации технологических процессов, укрепляющий основы малого и среднего производственного бизнеса. Наиболее перспективным методом налогового регулирования считается инвестиционный налоговый кредит. Это единственный законодательно утвержденный метод. Предоставление такого кредита не меняет принципиальных основ налогообложения и в то же время позволяет оперативно корректировать инвестиционные процессы.

Важным условием оптимальности налогового регулирования является сокращение числа индивидуальных льгот. Единственный адресат налоговых преференций — товаропроизводитель, который обеспечивает выпуск продукции, способной конкурировать на мировом рынке.

В область налогового регулирования входят не только чисто практические действия по нормализации бюджетно-налоговых отношений, это также особая область аналитических научных исследований. Результаты исследований позволяют отследить финансово-хозяйственные тенденции в разрезе отдельного предприятия, отрасли, региона и страны в целом, в зависимости от влияния принятых условий налогообложения, наличия в нем паритета между фискальной и регулирующей составляющими. Эти исследования направлены и на фиксацию в каждом налоге инфляционной составляющей, особенно это касается системы косвенного налогообложения.

Налоговое регулирование затрагивает и социальную сферу — проблемы экологии, социальной инфраструктуры, социальной защиты населения. Достаточно сказать, что социальный налог выступает инструментом и источником государственной социальной политики.

В настоящее время важнейшим предметом пристального внимания правительственных структур являются система налогового стимулирования инвестиций и ее взаимоувязываемость с воспроизводством в целом.

Наиболее перспективным методом налогового регулирования является инвестиционный налоговый кредит, который представляет собой изменение срока уплаты налога при наличии соответствующих оснований. К ним относятся: проведение организацией научно-исследовательских и опытно-конструкторских работ, осуществление инновационной деятельности, выполнение организацией важного заказа по социально-экономическому развитию региона. Если во втором и третьем случаях сумма кредита определяется по соглашению между уполномоченным органом и заинтересованной организацией, то при проведении научно-исследовательских и опытно-конструкторских работ сумма кредита не может быть более 30 % от стоимости приобретенного организацией для этих целей оборудования. Это довольно-таки слабо согласуется с возможностями предприятий малого и среднего бизнеса, являющихся основными потенциальными участниками договоров об инвестиционном налоговом кредите. Кроме того, существующим законодательством предусмотрены налоговые льготы только по прямым инвестициям и инвестициям в собственное производство. Этим создаются препятствия для перелива капитала и развития конкуренции.

Одним из социально значимых методов налогового регулирования являются налоговые вычеты, которые могут применяться не только предприятиями и организациями, но и гражданами.

Выбор и установление ставки налога — отдельный метод налогового регулирования, требующий особого внимания. Именно ставка налога определяет сумму налога, который должен быть уплачен в бюджет. Понижение ставки любого налога должно быть настолько максимально, чтобы позволить хозяйствующим субъектам осуществлять свою финансово-хозяйственную деятельность без значительных потерь и получать прибыль, но при этом соблюдать и фискальные интересы государства в целом.

Казахстан является членом Таможенного союза, в настоящее время ЕврАзЭС. Товары в ЕврАзЭС. перемещаются без таможенного оформления и декларирования, что приводит к прямой экономии финансовых ресурсов и времени казахстанских предпринимателей.

Таким образом, перемещение и продажа товаров по отношению к Российской Федерации и Республике Беларусь по процедуре совпадают с торговлей из одной области Республики Казахстан в другую.

Взимание косвенных налогов (налог на добавленную стоимость и акцизы) при импорте товаров на территорию Республики Казахстан с территории Республики Беларусь и Российской Федерации производится налоговыми органами по принципу «страны назначения», в соответствии с которым экспорт товаров облагается НДС по нулевой ставке, импорт — по ставке, действующей в государстве-импортере.

Преимущества для казахстанских предпринимателей-налогоплательщиков, осуществляющих импорт на территорию Республики Казахстан с территории государств-членов Таможенного союза, заключаются в следующем:

- экономия времени (из-за отсутствия таможенного оформления);

- отмена таможенных сборов;

- отсутствие расходов по оплате услуг таможенных брокеров в связи с отменой оформления грузовой таможенной декларации;

- отсутствие расходов за услуги хранения на складах временного хранения;

- отсрочка по уплате косвенных налогов — до 1, 5 месяца;

- право на реализацию импортированных товаров сразу после их ввоза на территорию Республики Казахстан;

- отсутствие отвлечения оборотных средств на уплату косвенных налогов при импорте товаров на территорию Республики Казахстан.

Для казахстанских предпринимателей-налогоплательщиков, осуществляющих экспорт с территории Республики Казахстан, с территории государств-членов Таможенного союза также создаются преимущества:

- экономия времени (из-за отсутствия таможенного оформления);

- отмена таможенных сборов;

- отсутствие расходов по оплате услуг таможенных брокеров в связи с отменой оформления грузовой таможенной декларации [7].

Таком образом, налоговое регулирование способствует тому, что участники внешнеэкономической деятельности в рамках Таможенного союза получают значительные преимущества во взаимной торговле, осуществляя беспрепятственные ввоз и вывоз товаров с территории Казахстана.

Налоговое сдерживание — сфера государственного налогового регулирования, применяемая в основном в экономически развитых странах, слабо используемая в Казахстане. В его основе лежит сдерживание экономического роста отдельных отраслей экономики и инвестиционной активности в целях недопущения быстрого достижения пиков экономической активности экономики.

В настоящее время в системе казахстанского налогового регулирования наряду с экономически обоснованными методами балансирования экономических интересов применяются и методы административного воздействия. В сфере налогового регулирования экономики особое значение имеет оптимизация налоговых ставок — достижение относительного равновесия между налоговыми функциями: фискальной и регулирующей.

Построение рациональной налоговой системы зависит от экономически обоснованной ее внутренней структуры, от размера налоговых ставок прежде всего. Очень сложно рассчитать оптимальный уровень налоговых ставок. В их основе должна лежать основная цель — оптимизация государственных расходов, приведение их в соответствие с возможностями реальной экономики, устранение инфляционной составляющей при расчетах ВВП и т.д.

Как показывает практика, имеются отдельные проблемы по налоговому регулированию в республике, свидетельствующие о недостатках его механизма:

- заниженное планирование налоговых поступлений и увеличение расходной части бюджета, приводящее к росту бюджетного дефицита;

- рост лжепредприятий;

- неравномерное поступление в бюджет корпоративного подоходного налога, связанное с практикой использования авансового механизма уплаты;

- значительное превышение возврата НДС из бюджета;

- низкий уровень взыскания в бюджет налогов, доначисленных налоговыми органами. Так, на 1 января 2014 г. недоимка по налогам и другим обязательным платежам составила 224,2 млрд тенге, что по сравнению с 2010 г. больше почти в 2,2 раза [8].

Разработка налоговой политики Казахстана прежде всего должна рассматриваться как фактор обеспечения макроэкономической устойчивости. Особое внимание должно быть уделено региональной составляющей обеспечения макроэкономического развития. Необходимо запустить механизм заинтересованности каждого региона в развитии собственной финансовой базы, важнейшим элементом которой является налоговый потенциал.

На новом этапе развития экономики страны возникает объективная необходимость оценки эффективности функционирования налоговой системы республики, отдельных видов налогов, сборов и других платежей в бюджет, а также эффективность введения специального налогового режима и отдельных видов льгот.

Не менее остро встает проблема управления налоговыми потоками, поскольку, обеспечивая достаточный уровень доходов бюджетной системы, налоговая система в то же время не должна создавать избыточного или неравномерного давления на экономику. Важно добиться того, чтобы уровень и структура налоговой нагрузки не ухудшали условия экономического роста, не искажали условия конкуренции и не препятствовали притоку инвестиций, а напротив, способствовали повышению конкурентоспособности и реструктуризации экономики в пользу перерабатывающих отраслей на инновационной основе.

Список литературы

- Послание Президента Республики Казахстан — Лидера нации Н.Назарбаева народу Казахстана «Стратегия «Казахстан - 2050»: новый политический курс состоявшегося государства» // Казахстанская правда. — 2012. — 15 дек.

- [ЭР]. Режим доступа:https://innreru/delovayaliterature/nalogovyimenedzhment

- Статистический бюллетень Министерства финансов РК за 2015 г. — [ЭР]. Режим доступа:respublika-kz

- Ерсикбаева Б.Ж. Современные инструменты налогового регулирования в свете нового налогового кодекса. — Вестн. КазНУ. — Сер. Экономическая. — 2010. — № 1. — С. 53-57.

- Серикбаева К.А. Налоговое регулирование — как один из элементов налогового механизма и сферы государственного налогового менеджмента // Банки Казахстана. — 2010 — № 6. — С. 20-24.

- Скакунова А.А. Модернизация государственной налоговой политики в социально-ориентированной налоговой системе: Автореф. дис. ... канд. экон. наук. — Орел, 2012.

- [ЭР]. Режим доступа:https\\henewskz\2624html

- [ЭР]. Режим доступа:https://news.iveskz664/56154