В Республике Казахстан нефтедобывающая отрасль занимает ведущее положение в структуре национальной экономики. За счет налоговых поступлений она вносит наибольший вклад в доходную часть бюджета и, следовательно, предопределяет возможности финансовой поддержки других (неэкспортированных) отраслей экономики и социальной сферы, а также стандарты качества жизни населения.[1]

Поступления от нефтегазового сектора, составляющие 30% всех налоговых поступлений, определяют приоритеты во многом не только экономической, но и социальной политики РК.

Налоги и платежи от предприятий нефтегазовой отрасли являющиеся основной составляющей недропользования в Казахстане поступают в Национальный фонд Республики Казахстан(НФ РК).

Согласно Бюджетному Кодексу РК подлежат поступлению в Национальный фонд Республики Казахстан:

- все прямые налоги от предприятий нефтяного сектора (за исключением налогов, зачисляемых в местные бюджеты), к которым относятся:

- корпоративный подоходный налог, налог на сверхприбыль;

- роялти, бонусы, доля по разделу продукции;

- рентный налог на экспортируемую сырую нефть, газовый конденсат;

- дополнительный платеж недропользователя, осуществляющего деятельность по контракту о разделе продукции;

- другие поступления от операций, осуществляемых предприятиями нефтяного сектора (за исключением поступлений, зачисляемых в местные бюджеты), в том числе поступлений за нарушения условий нефтяных контрактов (за исключением поступлений, зачисляемых в местные бюджеты);

- поступления от приватизации государственного имущества, находящегося в республиканской собственности и относящегося к горнодобывающей и обрабатывающей отраслям;

- поступлений от продажи земельных участков сельскохозяйственного назначения.[2] Статья 49-1. стр 6

В следующей таблице представлена структура поступлений в Национальный фонд РК, где определено значение налогов и платежей с недропользователей (предприятий нефтегазового сектора) в формировании «казны» государства.

Таблица 1. – Структура поступлений в Национальный фонд Казахстана за период с 2006-2010 годы

Согласно данным таблицы в 2010 году 99,2 % поступлений в НФ РК составляют налоги и платежи с предприятий нефтегазовой отрасли. Однако в 2009 году налоги и платежи с недропользователей составили всего 59,7% от общей суммы поступлений в бюджет, достигнув самой низшей отметки в удельном весе за анализируемый период.

Удельный вес прочих поступлений составил всего 13% в 2006 году, после чего наблюдалась тенденция снижения данного показателя до отметки в -2,9% в 2008 году. После чего произошло резкое увеличение доли прочих средств в общей массе поступлений до 40,3% в 2009 году и на конец анализируемого периода прочие средства заняли лишь 0,8%.

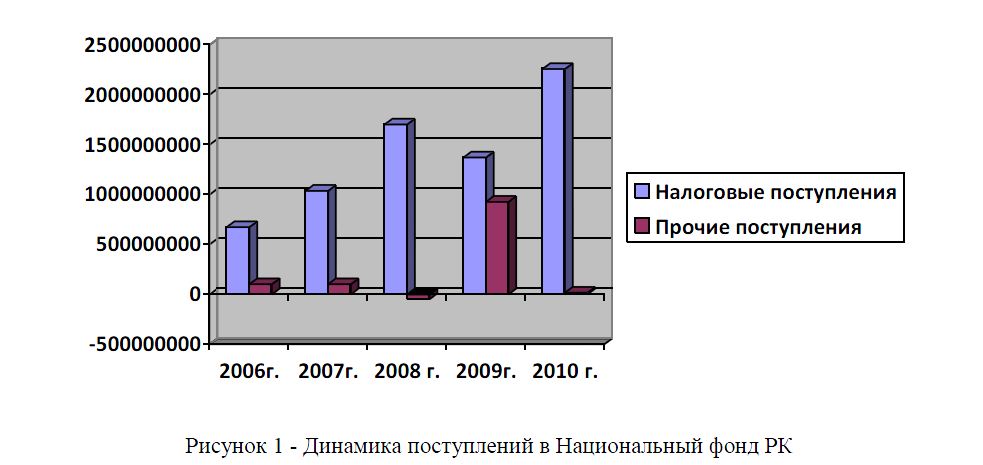

Для наглядности представлен следующий рисунок 1 динамики налоговых и прочих поступлений в НФ РК.

Рисунок 1 Динамика поступлений в Национальный фонд РК

Как видно из рисунка поступления в НФ РК ежегодно увеличиваются, основным источником поступлений являются налоги и платежи с предприятий нефтегазового сектора.

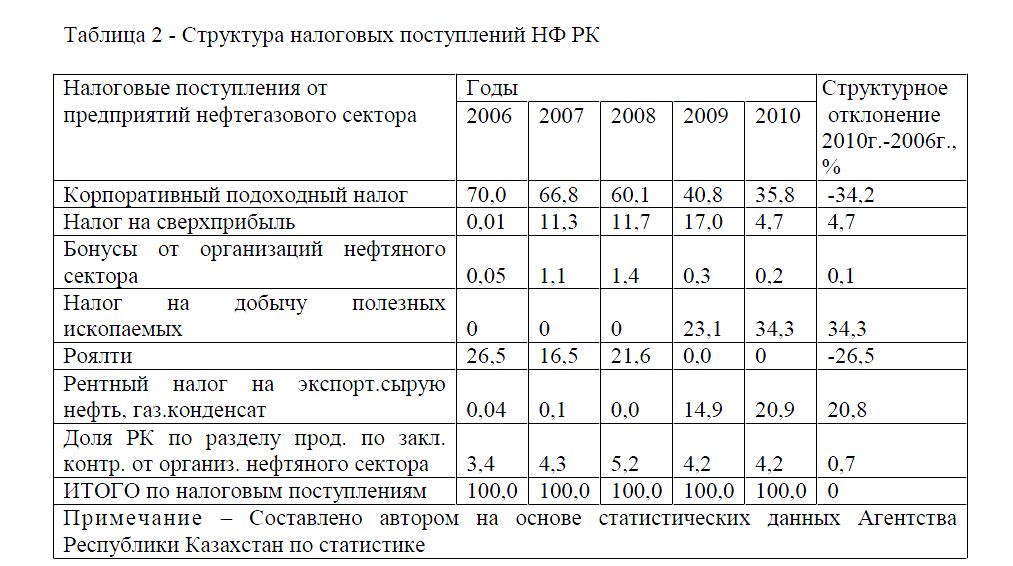

Поступления в НФРК на 90% состоят из налоговых поступлений, структура которых представлена в нижеследующей таблице 1.

Таблица 2 Структура налоговых поступлений НФ РК

Наиболее важным источником налоговых поступлений является корпоративный подоходный налог с предприятий нефтегазового сектора, он занимает 70% от всех налоговых поступлений в 2006 году, в 2010 году его доля снизилась до 35,8%.

На втором месте в 2006 году находится роялти, его значение равно 26,5% в структуре налоговых поступлений, в 2007 году он составил 16,5%, в 2008 году 21,6%.

С 2009 года данный налог был отменен в РК, на смену которому был введен налог на добычу полезных ископаемых от организаций нефтяного сектора. Удельный вес данного налога в 2009 занял 23,1 и 34,3% в 2010 году в общей массе налоговых поступлений.

Рентный налог на экспорт сырой нефти и газового конденсата значительно увеличился в 2009 году составив 14,9%, в 2010 году 20,9%, против 0,04% в 2006 году.

Удельный вес налога на сверхприбыль в 2006 году был равен 0,01% после чего происходит значительный рост данного показателя до 17% в 2010 году.

Подводя итоги структурного состава налоговых поступлений можно сделать следующие выводы основными составляющими данных поступлений явились корпоративный налог, рентный налог и налог на добычу полезных ископаемых. В сумме они заняли 91% в общей сумме налоговых поступлений в НФ РК.

Доля РК по разделу продукции по заключенным контрактам от организаций нефтяного сектора не претерпела заметных изменений если на начало анализируемого периода она составляла 3,4%, то к концу периода она составила 4,2%.

В целом сумма налоговых поступлений увеличилась в три раза. Проведя горизонтальный анализ налогов поступивших в Национальный фонд РК отмечено заметное увеличение почти по всем статьям налоговых поступлений, кроме роялти, который был заменен налогом на добычу полезных ископаемых.

Наибольший темп роста замечен в налоге на сверхприбыль и рентном налоге на экспорт.

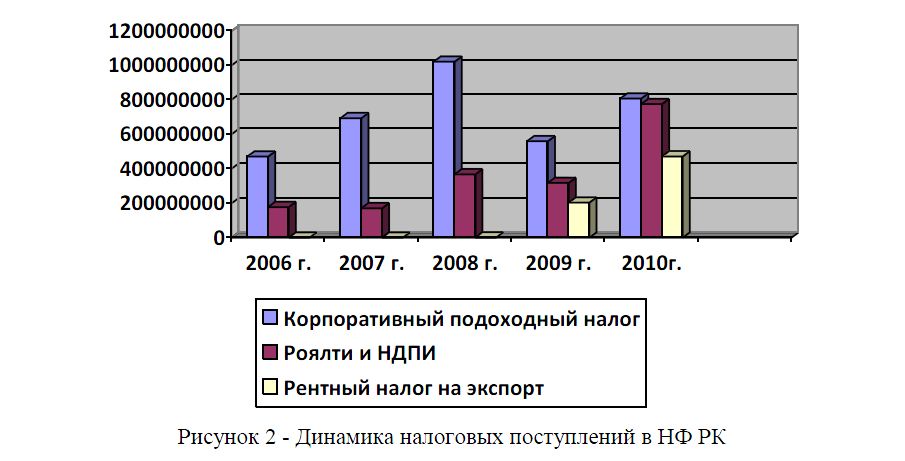

На нижеследующем рисунке представлена динамика изменения основных налоговых поступлений от предприятий нефтегазового сектора.

Рисунок 2 Динамика налоговых поступлений в НФ РК

Как видно из рисунка наиболее значимым среди представленных является корпоративный налог с предприятий недропользователей. Своего пика он достиг в 2008 году, после чего наблюдается снижение его суммарного значения.

Роялти уплачивался недропользователями до 2008 года включительно. С 2009 года роялти был заменен налогом на добычу полезных ископаемых.

Налог на добычу полезных ископаемых в 2010 году достиг почти, что одного уровня с корпоративным налогом.

Рентный налог на экспортируемую нефть и газовый конденсат в 2010 году возрос в несколько тысяч раз, заняв лидирующую позицию среди других налогов с недропользователей.

Налоги с недропользователей являются основным источником поступлений в Национальный фонд РК, но каково их значение в общей массе налоговых поступлений при формировании общего государственного фонда определено в следующей таблице 2.

Таблица 3Поступления в республиканский бюджет и Национальный фонд РК

Налоговые поступления в НФРК увеличивались ежегодно пропорционально увеличению налоговых поступлений в республиканский бюджет. Налоговые поступления от нефтегазового сектора экономики составили в среднем 37% всех налоговых поступлений в фонд государства.

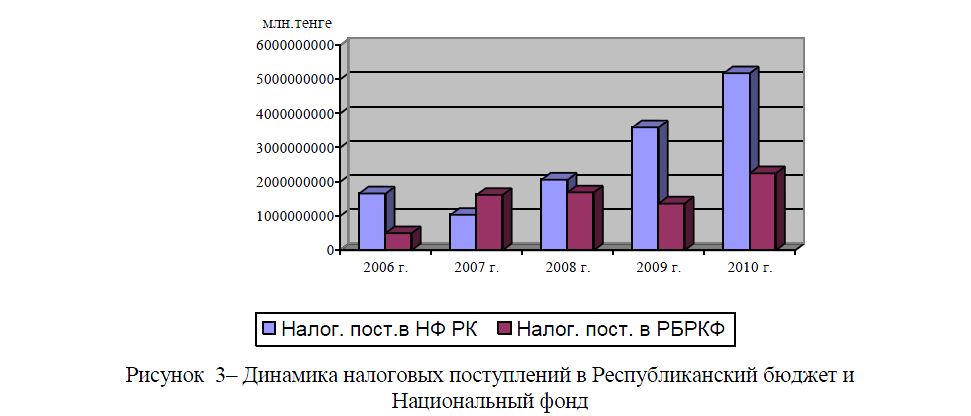

Согласно данным таблицы 2 составим рисунок 3 с динамикой налоговых поступлений в республиканский бюджет и НФ РК.

Рисунок 3– Динамика налоговых поступлений в Республиканский бюджет и Национальный фонд

Как видно из рисунка налоговые поступления начинают возростать с 2007 года. Если налоговые поступления в республиканский бюджет в 2007 году не превышали поступления в Национальный фонд РК, то начиная с 2008 года происходит обратное. На конец анализируемого периода налоговые поступления в республиканский бюджет почти в два раза превышают поступления в Национальный фонд.

Подводя итоги можно сделать следующие выводы:

- поступления в НФРК на 90% состоят из налоговых поступлений от предприятий нефтегазового сектора страны;

- основными составляющими налоговых поступлений явились корпоративный налог, рентный налог и налог на добычу полезных ископаемых. В сумме они заняли 91% в общей сумме налоговых поступлений в НФ РК.

- налоги уплачиваемые предприятиями нефтегазового сектора занимают 37% в общей массе налоговых поступлений Республики Казахстан.

Литература

- Сырлыбаева Н. Ш. Налоговая политика на нефтяных предприятиях Автореферат диссертации на соискание ученой степени кандидата экономических наук

- Бюджетный кодекс Республики Казахстан (с изменениями и дополнениями по состоянию на 11.2008 г.)

- Голованов, Г. Р. Правовое регулирование налога на добычу полезных ископаемых: Автореферат диссертации на соискание ученой степени кандидата юридических наук