В условиях нестабильной политической ситуации на международной арене проблемы с нехваткой продовольствия могут вызвать кризис в стране, что, в свою очередь, скажется на развитии экономики и положении населения. Государство должно служить основой социальной стабильности, которая обеспечивает существование самого государства. В связи с этим необходимо исключить зависимость страны от импортных поставок, обеспечить развитие собственного производства продуктов питания; создание сбалансированной структуры экспорта и импорта, а также резервных запасов для стабилизации продовольственного обеспечения. В данной статье исследованы теоретические аспекты продовольственной безопасности. Проведена оценка продовольственной безопасности Казахстана на основе показателей.

Состояние продовольственной безопасности Республики Казахстан нельзя полностью назвать удовлетворительным, так как ситуация в АПК, который призван обеспечивать продовольственную безопасность страны, и особенно в его аграрном секторе, последние 20 лет сложная и не во всем однозначная. Проблема продовольственной безопасности в современном мире связана, прежде всего, с проблемой голода и недоедания населения, защитой государственных интересов, включающих в себя обеспечение и сохранение социальной и экономической стабильности в стране, удовлетворение жизненно необходимой потребности человека в питании.

Совершенствование системы управления обеспечением продовольственной безопасности страны часто базируется на использовании опыта развитых стран, применении методов государственного регулирования, внешнеторговых ограничений с оценкой самообеспеченности страны сельскохозяйственным сырьем и продуктами питания; на соотношении фактического потребления с рекомендуемыми медицинскими нормами; рассматриваются также проблемы доступа к продовольствию, состояние продовольственного рынка.

В качестве источников, составивших базу исследования, использованы научные труды российских ученых в области продовольственной безопасности экономики: Е.Серовой, И.Храмовой, А.А.Самойлова и других. Различные аспекты проблем обеспечения продовольственной безопасности в экономике рассмотрены казахстанскими учеными: А.А.Кайгородцевым, Р.А.Алшановым, А.А.Есекеевой, З.Х.Жанбековой и другими.

Проблема с теоретической и методологической точек зрения обостряется в связи с тем, что в научной литературе трактовка понятия «продовольственная безопасность» у разных авторов различна. В настоящее время не существует единого общепринятого мнения и определения. При этом речь ведут иногда о продовольственной безопасности, порой её отождествляют с продовольственной независимостью, а иногда используют понятие «продовольственная обеспеченность». Каждый из предложенных авторов вносит свои коррективы в определение, сущность и содержание понятия «продовольственная безопасность».

Так, А.А. Кайгородцев под продовольственной безопасностью понимает состояние надежной защиты от внутренних и внешних угроз жизненно важных интересов и коренных основ существования личности, общества и государства, связанных с обеспечением основными видами продуктов питания за счет собственного производства всего населения страны, с обязательным учетом наиболее уязвимых, малоимущих слоев населения на условиях физической и экономической доступности продуктов питания в таком количестве и качестве, которые необходимы для сохранения и поддержания жизни и дееспособности человека, а также полной или максимально возможной независимости государства от внешних источников в обеспечении продуктами питания населения страны [1].

Ученые А. Беляков и О. Матвейчев понимают продовольственную безопасность страны как постоянную способность государства и общества обеспечивать доступность продуктов питания всему населению в количестве и качестве, необходимом для активной и здоровой жизни [2].

Анализ показателей состояния продовольственного рынка и обеспечения населения продуктами питания, выбор наиболее оптимальных из них для принятия эффективных управленческих решений является важной задачей при выработке стратегии обеспечения продовольственной безопасности страны. Поэтому целью данной статьи является проведение оценки продовольственной безопасности в Республике Казахстан.

Продовольственная безопасность является одной из главных целей аграрной и экономической политики государства. В своём общем виде она формирует вектор движения любой национальной продовольственной системы к идеальному состоянию. Экономическое развитие государства, его потенциал, стабильность и положение в современном мире определяются способностью обеспечения продовольственной безопасности страны.

Обеспечение продовольственной безопасности по основным видам продуктов питания представлено в таблице 1.

Обеспечение продовольственной безопасности по основным видам продуктов питания

Т а б л и ц а 1

* В расчете на среднюю численность населения РК за 2013 г.; ** в расчете на пшеницу. Примечание. Составлено автором по источнику [3].

Из таблицы 1 видно, что в целом в 2013 г. производство продуктов по сравнению с 2012 г. увеличивается: по зерну — на 2,2 млн тонн, мясу и мясопродуктам — на 0,2 млн тонн, яйцу и яйцепродуктам — на 0,1 млрд шт., овощебахчевым — на 0,1 млн тонн, картофелю — на 0,1 млн тонн, растительному маслу — на 2,9 тыс.тонн.

Анализ обеспеченности населения республики необходимым уровнем производства показывает, что в целом по основным видам продуктов питания республика самообеспечена: по пшенице, рису, картофелю, овощам и бахчевым, мясу, молоку, яйцу обеспеченность выше порогового уровня потребления, рассчитанного по национальным стандартам. По сахару, мясу баранины и птицы, рыбе и масличным культурам фактическое производство не в полной мере обеспечивает пороговый уровень потребления на указанные виды продукции.

В Казахстане имеются все возможности для реализации резервов, направленных на увеличение объемов производства пищевой продукции более высокого качества. Прежде всего, это широкое внедрение в производство достижений НТП. Для большинства предприятий важной задачей является сотрудничество с мировыми производителями, которое возможно на основе их инновационного развития. Во многих случаях наиболее эффективной стала стратегия долгосрочной кооперации, участия в альянсах с мировыми лидерами, как альтернативы самостоятельному выходу на внешние рынки.

Практика сотрудничества казахстанских компаний с зарубежными партнерами показывает, что чем дальше они продвинулись по пути понимания проблем и преимущества выхода на мировой рынок, тем более устойчивым является их финансовое и экономическое положение.

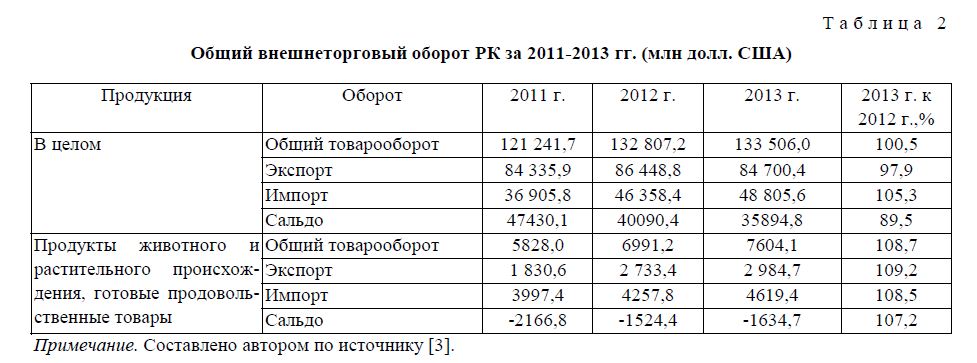

Объем общего внешнеторгового оборота РК представлен в таблице 2.

Общий внешнеторговый оборот РК за 2011-2013 гг. (млн долл. США)

Т а б л и ц а 2

Примечание. Составлено автором по источнику [3].

Из таблицы 2 видно, что в целом товарооборот увеличивается. Так, если в 2012 г. он составил 132807,2 млрд долл. США, то в 2013 г. произошел рост товарооборота на 698,8 млрд долл. США, или 0,5%, что составило 133506,0 млрд долл. США. На это увеличение повлиял рост импорта на 5,3%.

Общий товарооборот продуктов животного и растительного происхождения, готовых продовольственных товаров также увеличивается. Рост товарооборота 2013 г. по сравнению с 2012 г. составил 8,7%. Если рассматривать структуру товарооборота, то можно отметить, что преобладает импорт товаров перед экспортом за все три анализируемых периода (2011 г. — 2166,8 млн долл. США; 2012 г. — 1524,4 млн долл. США; 2013 г. — 1634,7 млн долл. США).

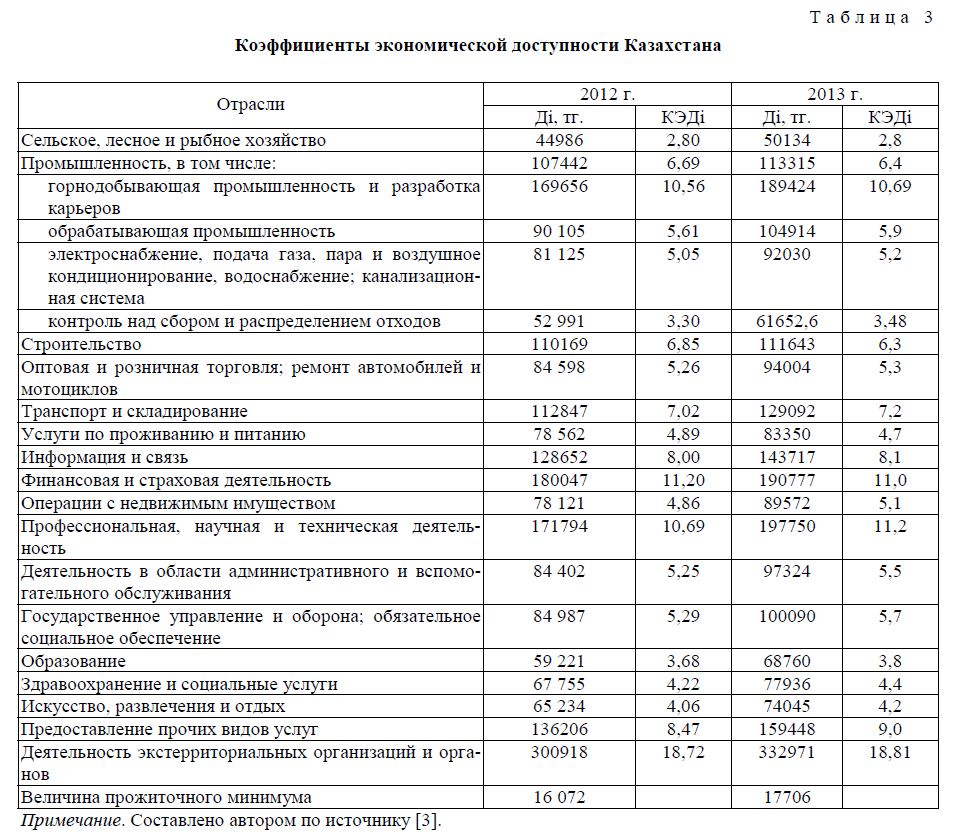

В стране наблюдается значительная дифференциация доходов населения, поэтому проводить анализ доступности продовольствия по усредненным данным неэффективно.

Предполагается для каждой (і-ой) категории населения дифференцированно определять коэффициент экономической доступности (КЭДi) как соотношение среднемесячного размера дохода соответствующей категории (Дi) к величине прожиточного минимума (ВПМ) [4]:

КЭДi = Дi / ВПМ, (1)

где КЭДi — коэффициент экономической доступности; Дi — среднемесячный размер дохода соответствующей категории; ВПМ — величина прожиточного минимума.

Коэффициенты экономической доступности Казахстана представлены в таблице 3. Самые низкие значения коэффициента имеют работники: сельского хозяйства — 2,8; образования — 3,8; искусства — 4,2; услуг по проживанию и питанию — 4,7; контроля над сбором и распределением отходов

- 3,48. Самые высокие доходы у работников: финансовой сферы — 11,0; горнодобывающей промышленности — 10,69; деятельности экстерриториальных организаций и органов — 18,81; профессиональной, научной и технической деятельности — 11,2.

Продовольственная безопасность страны обеспечивается в том случае, если в ней производится порядка 80% потребляемого продовольствия, или же в том случае, когда страна специализируется на производстве того или иного вида продовольствия, экспорт которого позволяет ей получать положительное сальдо внешнеторгового баланса по продовольствию.

Коэффициенты экономической доступности Казахстана

Т а б л и ц а 3

Примечание. Составлено автором по источнику [3].

В целом сложившаяся ситуация обусловлена рядом проблем:

- низкий уровень продовольственной переработки товаров и недозагруженность производственных мощностей перерабатывающих предприятий. Около 80% произведенной продукции сельского хозяйства реализуется в виде сырья без переработки, а готовая продукция имеет слабую конкурентоспособность из-за технологической отсталости перерабатывающих предприятий;

- недостаточный уровень конкурентоспособности отечественных продуктов питания. Продовольственная продукция в основной массе уступает импортным товарам по определенным показателям: качеству, цене, структуре, ассортименту, дизайну упаковки и т.д.;

- несоответствие отечественных стандартов качества продовольствия основным требованиям международных стандартов. Кроме того, существует риск незащищенности от проникновения генетически измененной и низкокачественной продукции из-за рубежа, поскольку сегодня практически отсутствуют современные лаборатории и аппаратура для их выявления. В частности, невозможно определить точный состав фруктовых соков, а импортные мясные консервы производятся преимущественно из генетически модифицированного сырья;

- недостаточное внедрение инновационных разработок в аграрное производство. Ученыеаграрии Казахстана имеют научные разработки, основанные на идеях и разработках многолетних исследований, но проблемой остается их внедрение в производство. Объем финансирования аграрной науки за последние годы составил лишь 0,24% валового внутреннего продукта сельского хозяйства, что крайне недостаточно для инновационного развития аграрного сектора страны.

Одни из важнейших задач АПК РК — обеспечение устойчивого развития зернового рынка и продовольственной безопасности, увеличение экспортного потенциала зерна, повышение его качества и конкурентоспособности. В зависимости от производства и потребления зерна регионы РК можно разделить на три группы:

- ввозящие зерно;

- самообеспеченные;

- вывозящие зерно.

К первой группе можно отнести такие области, как Атырауская, Мангистауская, Кызылординская и Южно-Казахстанская. Ко второй группе относятся Актюбинская, Алматинская, ВосточноКазахстанская, Жамбылская, Западно-Казахстанская, Карагандинская, Павлодарская области. По обеспеченности пашней и другими сельскохозяйственными угодьями они близки к средним показателям по республике. Среди самообеспеченных можно также выделить те, которые обладают наиболее благоприятными экономическими и климатическими условиями для производства зерна: Павлодарская, Актюбинская и Западно-Казахстанская области. В третью группу входят зернопроизводящие регионы: Акмолинская, Северо-Казахстанская и Костанайская области. Эти регионы производят 2/3 зерна РК и являются зерновывозящими [5].

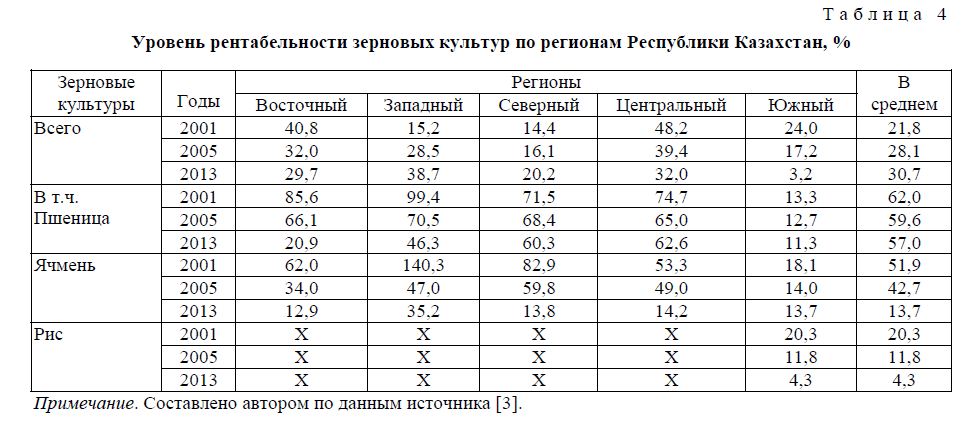

Каждая группа обладает большими резервами для расширения производства. Республика Казахстан в целом способна произвести до 30 млн т зерна, как было в 1992 г. Основной экспортной зерновой культурой является пшеница, удельный вес которой от общего объема экспорта составляет около 90 %, второе место занимает ячмень. Заметно возрос объем экспорта риса. Однако за последние годы наблюдается тенденция снижения рентабельности зерновых культур по регионам Казахстана. Уровень рентабельности зерновых культур по регионам Республики Казахстан представлен в таблице 4.

Т а б л и ц а 4

Уровень рентабельности зерновых культур по регионам Республики Казахстан, %

Примечание. Составлено автором по данным источника [3].

Объем экспорта пшеницы и маслина из Казахстана в страны СНГ составил 3 404, 3 тысячи тонн. Основными странами-импортерами казахстанского зерна в 2012 г. были Азербайджан (импорт составил 1053,2 тыс. тонн пшеницы и маслина), Таджикистан (импортировавший 750,9 тысячи тонн маслина и пшеницы) и Узбекистан (объем импорта составил 614, 3 тысячи тонн таких зерновых).

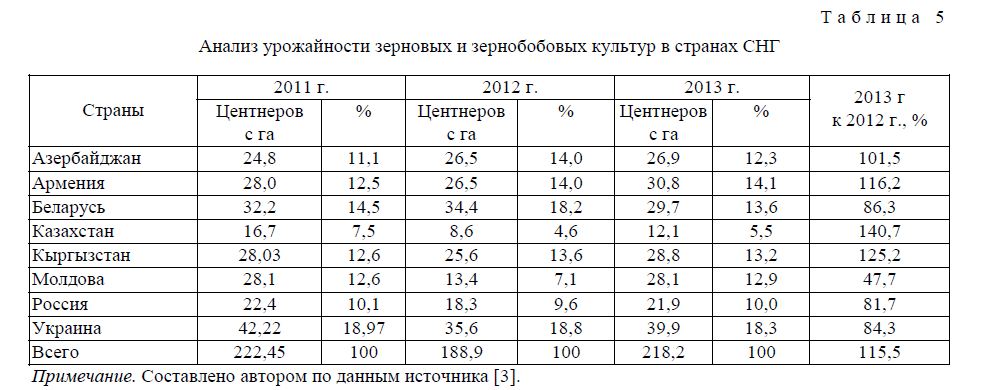

Урожайность зерновых и зернобобовых культур в странах СНГ представлена в таблице 5, из которой видно, что их урожайность растет. Так, если в 2012 г. урожайность составила 188,9 центнера с га, то в 2013 г. произошло увеличение на 29,3 центнера с га, что составило 218,2 центнера с га, или 15,5%. Как видно из данных статистики, даже относительно высокая урожайность зерновых не обеспечивает объема внутренней потребности в продовольственном зерне в Азербайджане, Беларуси, Кыргызстане. В то же время Казахстан за счет больших площадей, занятых пшеницей, постоянно остается в числе экспортеров.

Анализ урожайности зерновых и зернобобовых культур в странах СНГ

Т а б л и ц а 5

Примечание. Составлено автором по данным источника [3].

За счет совершенствования технологий, изменения структуры организаций, занятых в растениеводстве, Казахстан мог бы упрочить свое положение в азиатском регионе. Актуальность развития сферы производства агропромышленного производства для Казахстана высока как никогда.

Мощности мукомольных предприятий РК позволяют перерабатывать около 40 % производимого в стране зерна, и Казахстан может экспортировать продукты его переработки.

В 2010 г. Казахстан занимал третье место в мире по экспорту муки (после ЕС — 2,7 млн т и Турции — 980 тыс. т). По сравнению, например, с Россией Казахстан экспортирует муки в 2 раза больше. По экспорту муки на душу населения Казахстан занимает 1 место в мире. В последние годы на экспорт муки приходится более 20 % от общего объема производства.

При дальнейшем развитии экспорта потенциал казахстанской муки можно оценивать в 1,5–2,0 млн т в год, что в переводе на зерно составит 2,1–2,9 млн т. По оценкам экспертов зернового союза, до 2017 г. Казахстан способен расширить рынок сбыта продовольственной пшеницы до 8,0 млн т. Основным потребителем казахстанской пшеницы будет оставаться Россия — 2,7 млн т зерна, а также традиционные импортёры — республики Средней Азии, способные ежегодно закупать до 1,5 млн т.

Перспективным направлением для экспорта казахстанской пшеницы становится Китай, страны ЕС и Ближнего Востока. В то же время для экспорта качественного зерна из РК на зарубежные рынки имеется ряд проблем. Так, отмечается снижение конкурентоспособности отечественного зерна, высокая стоимость транспортировки, обусловленная тарифной политикой, нехваткой специальных вагонов для перевозки зерна, удаленностью от крупных морских портов и др.

В Республике Казахстан производство мяса традиционно считалось одним из основных и приоритетных направлений в сельском хозяйстве. Объемы производства мяса в убойном весе за последние 5 лет в целом по РК имеют тенденцию к росту. Однако объемы 1993 г. не достигнуты ни в одной из областей республики. Это объясняется снижением численности животных и отсутствием в отрасли крупных специализированных хозяйств по откорму и нагулу скота, преобладанием мелкотоварного производства.

Объемы производства мяса в убойном весе в Республике Казахстан представлены в таблице 6. Из данных таблицы видно, что в 2013 г. по сравнению с 2012 г. произошел рост объемов производства мяса на 26,3 тыс. т, или на 3,2%, что составило 871,0 тыс. т. Если рассматривать по регионам Казахстана, то наибольший объем производства мяса в Алматинской области — 185,0 тыс. т, что составило 21,2% от всего объема, наименьший объем — в Мангистауской области — 5,5 тыс. т (0,6% от всего объема производства.)

Объемы производства мяса в убойном весе в Республике Казахстан, тыс. т

Т а б л и ц а 6

Примечание. Составлено автором по данным источника [3].

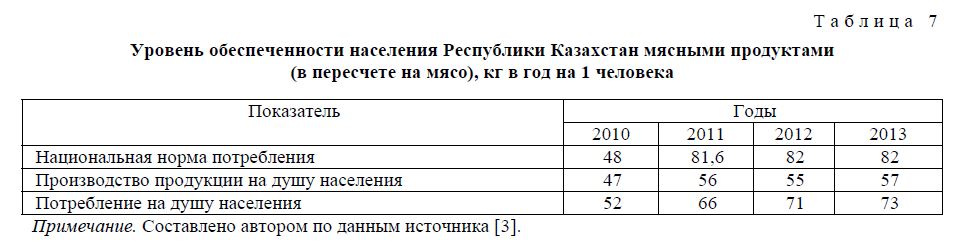

Потребление на душу населения мяса и мясопродуктов увеличилось за тот же период в 1,6 раза и составило 71 кг (табл. 7), что ниже установленной в 2011 г. национальной нормы потребления.

Т а б л и ц а 7

Уровень обеспеченности населения Республики Казахстан мясными продуктами (в пересчете на мясо), кг в год на 1 человека

Примечание. Составлено автором по данным источника [3].

В 2013 г. по сравнению с 2012 г. объем производства на душу населения также увеличился на 3,6%, что составило 57 кг. При этом потребление на душу населения увеличилось на 2,8% и составило 73 кг. Многообразие природно-климатических условий РК обусловливает разницу концентрации поголовья скота и объемов производства мяса в разных регионах страны. Наибольшими мясными ресурсами располагают Северный (50,9 %) и Южный (27,6 %) регионы, наименьшими — Центральный (13,2 %) и Западный (8,3 %).

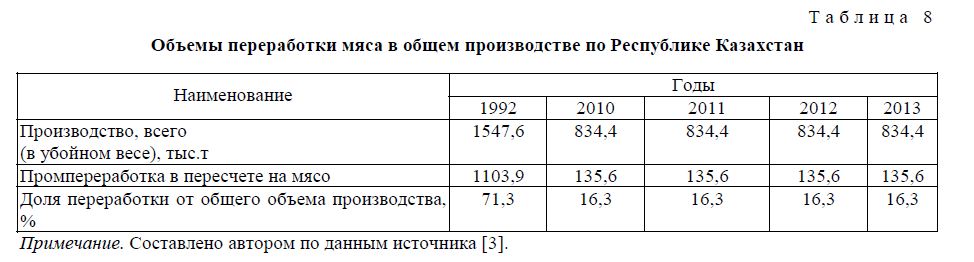

В настоящее время состояние мясоперерабатывающей отрасли является относительно стабильным. Имеется значительный потенциал для дальнейшего развития. Однако у небольших предприятий преобладает производство по устаревшим технологиям на старом оборудовании. Такие предприятия не могут обеспечить качественное выполнение работ по безотходной и глубокой переработке мясного сырья.

У многих из них нет даже необходимых условий и оборудования для забоя скота. В 2013 г. доля переработки в общем объеме производства мяса составила лишь 16,3 %, при 71,3 % в 1992 г., представленных в таблице 8.

Коэффициент фактического использования мощностей мясоперерабатывающих предприятий по РК в 2010 г. составлял не более 15 %, по переработке мяса и субпродуктов — 14,2 %. В 2012 г. загрузка производственных мощностей мясоперерабатывающих предприятий составила по производству колбасных изделий 28 %, по производству охлажденного мяса — 34 %, мясных и мясорастительных консервов — 64 %.

Молочная отрасль промышленности в РК всегда была одной из крупных, на долю которой приходилось более 20 % валового национального дохода. Предприятиями молочной промышленности до 1991 г. перерабатывалось более 60 % молока.

Объемы переработки мяса в общем производстве по Республике Казахстан

Т а б л и ц а 8

Примечание. Составлено автором по данным источника [3].

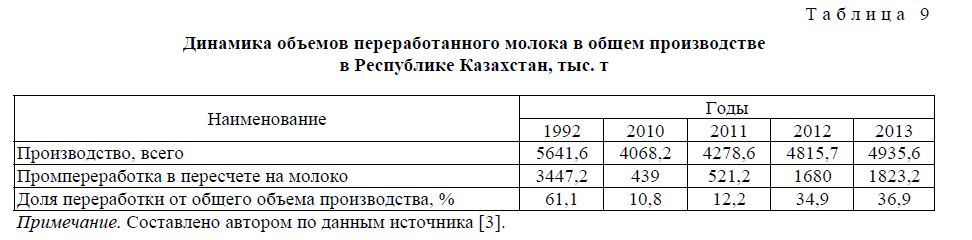

В настоящее время в сравнении с 1992 г. сократились объемы производства молока во всех категориях хозяйств, и значительно (с 60 % до 12–35 %) сократилась доля его промышленной переработки (табл. 9).

Динамика объемов переработанного молока в общем производстве в Республике Казахстан, тыс. т

Т а б л и ц а 9

Примечание. Составлено автором по данным источника [3].

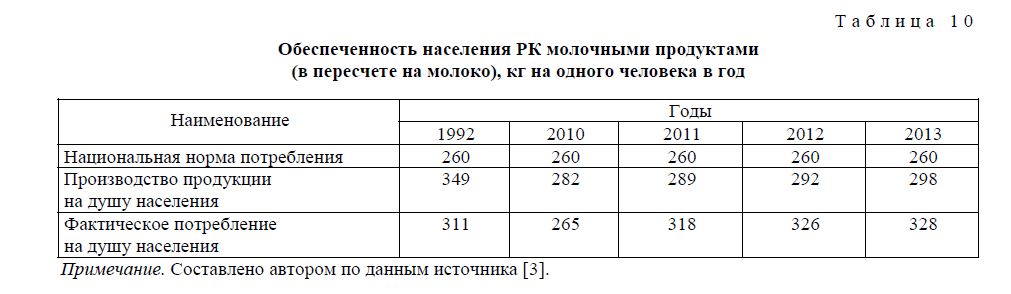

В настоящее время наблюдается тенденция к росту потребления молочных продуктов. Потребление на душу населения молока и молочных продуктов за 3 года увеличилось с 265 кг в 2010 г. до 328 кг в 2013 г. (табл. 10).

Обеспеченность населения РК молочными продуктами (в пересчете на молоко), кг на одного человека в год

Т а б л и ц а 1 0

Примечание. Составлено автором по данным источника [3].

С ростом платежеспособности населения увеличивается также спрос на продукцию более глубокой переработки (сгущенное молоко, сухое молоко, сыры и т.д.). Однако цены на них высоки и постоянно растут из-за удорожания сырья, теплои энергоресурсов, ГСМ. Стоимость качественных упаковочных материалов достигает 15–20 % от стоимости молочной продукции, что для многих изготовителей из числа небольших компаний становится серьезной проблемой. Для небольших производителей такой шаг экономически нецелесообразен.

Экспорт и импорт молочных продуктов в Республике Казахстан в 2011–2013 гг. представлены в таблице 11.

Т а б л и ц а 1 1

Экспорт и импорт молочных продуктов в Республике Казахстан в 2011–2013 гг., на начало года, млн долл. США

Примечание. Составлено автором по данным источника [3].

Недостаток производства отечественных молочных продуктов при растущем рынке восполняется также за счет импорта. На внутреннем рынке доля импорта молочных продуктов составила в 2012 г.: по маслу сливочному — 39,3 %, сыру натуральному — 18,1 %, молоку сгущенному — 87,0 %.

В целом импорт молочных продуктов в 2013 г. составил 38 % от внутреннего потребления в РК. В торговых сетях в большом ассортименте представлены молоко и сливки сгущенные, завезенные из России, реже — из Украины, Беларуси и Кыргызстана. Основным экспортером молочной продукции на казахстанский рынок является Россия, на долю которой приходится 50% всех поставок. Около 16 % от общего объема импортных поставок приходится на долю Беларуси; примерно 11,1 % — на долю Украины, около 4% — на долю Кыргызстана. В целом на долю производителей из четырех указанных стран СНГ приходится до 92–93 % импорта молочных продуктов.

Таким образом, анализ рынка мясомолочной продукции позволяет сделать вывод о том, что продовольственная безопасность по данным видам продукции недостаточно обеспечена.

Для обеспечения продовольственной безопасности необходимо:

- проведение политики по снижению импорта продовольственной продукции и повышению объемов её производства в Республике Казахстан;

- инновационное обновление материально-технической базы;

- повышение эффективности и формирование кластера, что связано с необходимостью объединения мелких товаропроизводителей в средние и крупные производства на основе кооперирования, оптимизации размеров землепользования и рационального их использования с учетом специализации;

- эффективная государственная поддержка отечественных товаропроизводителей, способных производить конкурентоспособную продукцию.

Список литературы

- Экономическая и продовольственная безопасность Казахстана. Вопросы теории, методологии, практики / А.А. Кайгородцев. — Усть-Каменогорск: Медиа-Альянс, 2006. — 384 с.

- Большая актуальная политическая энциклопедия / Под общ. ред. А. Белякова и О. Матвейчева. — [ЭР]. Режим доступа: politike.ru/dictionary/839

- Данные Комитета по статистике Республики Казахстан. — [ЭР]. Режим доступа: gov.kz

- Мухтарова К.С. Государственное управление экономической безопасностью в Республике Казахстан: учебник. —Алматы, 2014. — 200 с.

- Таршилова Л.С. Устойчивое развитие агропромышленного комплекса как основа продовольственной безопасности региона // АльПари. — 2012. — № 1–2. — С. 182–184.