В статье рассмотрены различные особенности раскрытия информации о рисках на основании международных стандартов финансовой отчетности. Определены основные подходы выявления рисков в современных условиях. Дана сравнительная характеристика основных стандартов финансовой отчетности по раскрытию информации о рисках, применяемых в Казахстане. Раскрыты особенности качественного и количественного анализа рисков. Сгруппированы процессы управления рисками в компании, с использованием стандартов управления рисками. Предложены рекомендации по эффективному применению процессов управления рисками для выявления информации о рисках в финансовой отчетности компании.

В современных условиях в основе раскрытия информации о рисках лежат международные стандарты финансовой отчетности (International Financial Reporting Standards — IFRS), а также адекватная методология раскрытия информации в международных стандартах бухгалтерского учета (International Accounting Standard — IAS). Как правило, раскрытие подразумевает публикацию соответствующей качественной и количественной информации в годовой финансовой отчетности, к которой прилагается промежуточная финансовая отчетность и другая уместная информация.

Международные стандарты финансовой отчетности (МСФО) раскрывают информацию о финансовом положении (бухгалтерский баланс), финансовых результатах (отчет о прибылях и убытках) и изменениях финансового положения (отчет о движении денежных средств) компании. Все принимаемые экономические решения заинтересованных лиц обеспечиваются за счет полного раскрытия и достоверного представления полезной информации. Поэтому финансовая деятельность компании во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности и уровень финансовой безопасности существенно возрастает в настоящее время.

В современных рыночных условиях хозяйствования существует огромное разнообразие рисков. В последние годы в экономической литературе стали упоминаться такие термины, как «экономический риск», «хозяйственный риск», «предпринимательский риск», «риск коммерческой деятельности», «банковский риск», «кредитный риск» [1, 2].

В современной научной литературе существует множество объяснений сути понятия «риск», которые можно разбить на две группы.

Первая группа объясняет экономическую природу риска с позиции финансовых результатов коммерческой деятельности. Здесь риск трактуется как вероятность или предполагаемая возможность потерь при наступлении некоторых нежелательных событий, т.е. величина возможного убытка или риск потери дохода.

Вторую группу представляют исследования, в которых предпринимаются попытки определения риска, его оценки и измерения математическими методами и теориями вероятности. Согласно такому подходу риск — это функция, которая является результатом вероятности и величины убытка и представляет собой отклонение фактически установленного от среднего типичного уровня значения оцениваемого признака. Вероятное событие, ведущее к потерям, представленное в стоимостном выражении, и представляет собой риск.

Оба подхода в определении риска объединяются предметом изучения и не противоречат друг другу. Результаты последних исследований причин возникновения, оценки и анализа рисков показали, что риск выступает как угроза потери контроля над величиной доходов или расходов в ходе реализации своей деятельности, источником которого является неопределенность. Поскольку все в природе стремится к равновесию, то субъект должен придать заданному отклонению посредством эффективного управления соответствующими ресурсами устойчивый характер [3]. Негативная сторона риска проявляется в обратном повороте хода дел в сторону существовавшего ранее равновесия. Таким образом, результатом риска выступает прибыль или убыток.

Одной из важных задач бухгалтерского учета является раскрытие в финансовой отчетности организаций информации о рисках. В Республике Казахстан формы финансовой отчетности регламентируются международными стандартами финансовой отчетности. Вследствие этого возникают ситуации, когда отчетность не содержит информации, необходимой для формирования полного представления об имуществе и финансовом положении организации. Поскольку экономика Казахстана остро нуждается в притоке как иностранных, так и отечественных инвестиций, то и информацию в отчетности необходимо представлять таким образом, чтобы она была удобна, необходима и востребована инвесторами. Основная цель раскрытия информации о рисках заключается в том, чтобы предоставить потенциальным партнерам и собственникам необходимые данные для принятия решений о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь [4].

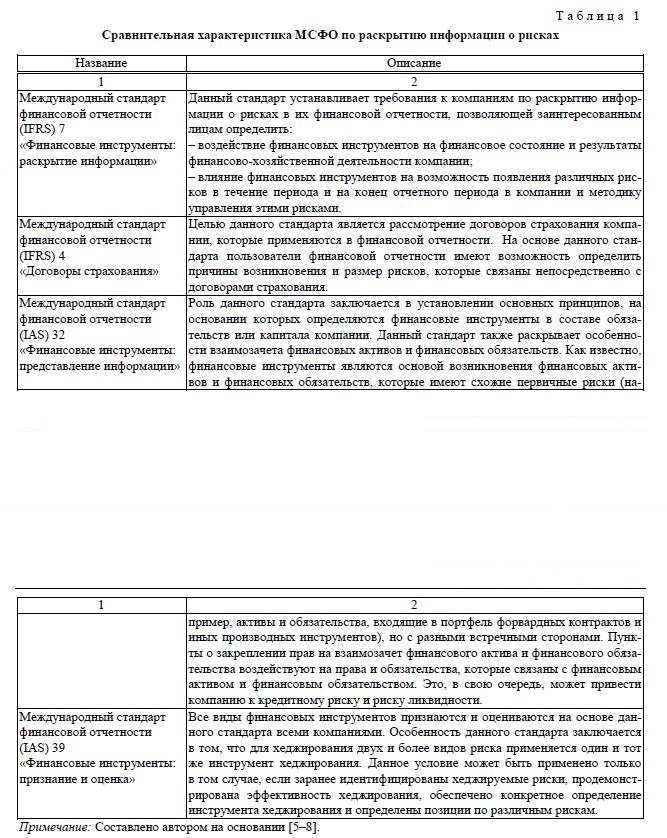

В Республике Казахстан при раскрытии информации о рисках в финансовой отчетности применяются различные международные стандарты финансовой отчетности. Сравнительная характеристика данных стандартов представлена в таблице 1.

Т а б л и ц а 1

Сравнительная характеристика МСФО по раскрытию информации о рисках

Примечание: Составлено автором на основании [5–8].

Как свидетельствует представленная сравнительная характеристика МСФО, все стандарты прямо или косвенно участвуют в раскрытии информации о рисках. Если МСФО (IFRS) 7 и МСФО (IAS) 32 непосредственно связаны с раскрытием и предоставлением информации по финансовым инструментам, то МСФО (IFRS) 4 и МСФО (IAS) 39 применяются для оценки управления рисками.

Необходимо отметить, что особенно в МСФО (IFRS) 7 сохранены требования МСФО (IAS) 32 к качественному анализу рисков (т.е. кредитного риска, риска ликвидности и рыночного риска), которым подвержено предприятие, включая обсуждение целей и политики руководства по управлению этими рисками. МСФО (IFRS) 7 расширяет данное требование, указывая на необходимость дополнительно раскрывать информацию о процедурах, которые предприятие использует для управления рисками и для их оценки.

По нашему мнению, МСФО (IFRS) 7 расширяет требования к количественному анализу финансовых рисков, содержащиеся в МСФО (IAS) 32 и направленные на предоставление информации о степени подверженности предприятия рискам на основании информации, предоставляемой руководству предприятия, в дополнение к общему описанию финансовых инструментов, используемых предприятием. МСФО (IFRS) 7 требует раскрытия всех концентраций рисков, которым подвержено предприятие, на основе общих характеристик риска (например, по местоположению, валюте, экономическим условиям и виду контрагентов). Кроме того, МСФО (IFRS) 7 требует описания того, каким образом руководство определяет такие концентрации рисков.

Анализ рисков — это определение и оценка внутренних и внешних факторов для выявления рисков, которые негативно воздействуют на тактические и стратегические цели компании. При анализе рисков производится оценка рисков и методов уменьшения рисков, а также снижения неблагоприятных последствий, связанных с рисками. Далее выявляются внутренние и внешние факторы риска и оценивается их значимость.

Анализ рисков можно подразделить на качественный и количественный. Качественный анализ рисков выявляет все предполагаемые риски компании, а также показывает стоимостную оценку их последствий и определяет меры по снижению рисков. Количественный анализ производит расчеты изменений эффективности финансовой деятельности компании с учетом рисков. Таким образом, основой анализа рисков является определение величины (степени) рисков.

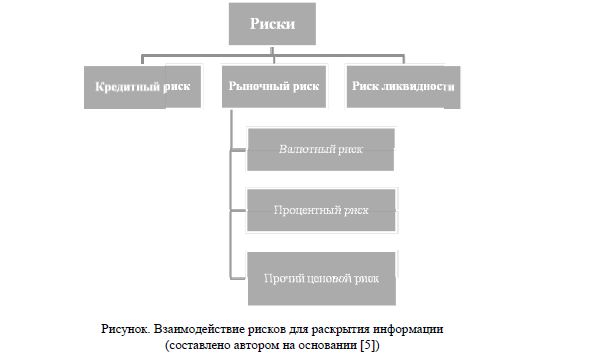

Раскрытие качественной информации в контексте раскрытия количественной информации позволяет пользователям соединить соответствующие раскрытия и, таким образом, сформировать общее представление о характере размере рисков, возникающих в связи с финансовыми инструментами. Взаимодействие между количественным и качественным раскрытием информации способствует такому раскрытию информации, которое позволит пользователям лучше оценить риски компании (рис.).

Рисунок. Взаимодействие рисков для раскрытия информации (составлено автором на основании [5])

Основную роль в раскрытии информации, помимо анализа рисков, играет и оценка риска. Под оценкой рисков мы понимаем совокупность регулярных процедур, идентификации их источников возникновения, определения возможных масштабов последствий проявления рисковых факторов и процедур минимизации или компенсации выявленных рисков. Оценка рисков основывается на теоретическом и практическом исследовании, в том числе:

- для выявления источников рисков изучается финансовая деятельность компании и ее взаимодействие с внешней средой;

- определяются внешние и внутренние факторы риска;

- производится анализ гипотетических цепочек развития событий при влиянии внутренних и внешних факторов риска;

- определяются показатели оценки уровня риска;

- устанавливаются механизмы и формируются модели взаимосвязей и факторов риска. Полученные результаты оценки уровня риска можно использовать в двух основных направлени-

ях. Первое направление непосредственно связано с предварительным упорядочением по критерию уровня риска различных вариантов развития компании и выбором на этой основе «базового» варианта. Второе направление использует эти базовые оценки для управления рисками при разработке мероприятий по уменьшению их негативных последствий в ходе финансово-хозяйственной деятельности компании.

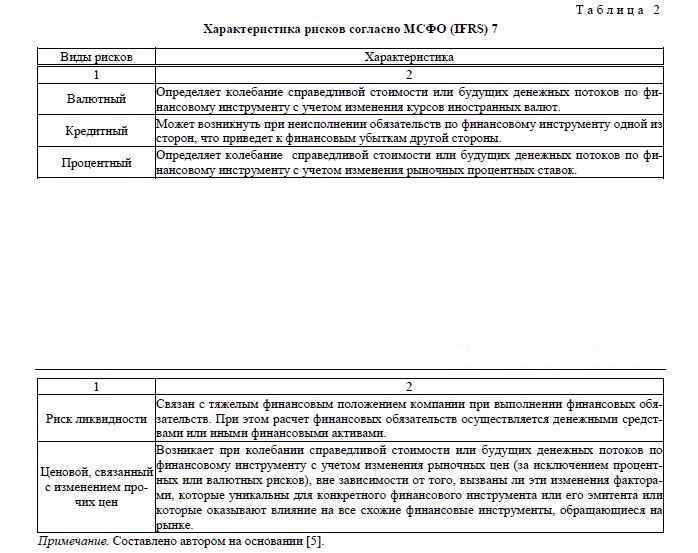

В современных условиях на конец отчетного периода компания должна раскрыть информацию, позволяющую пользователям финансовой отчетности оценить характер и размер рисков. Характеристика рисков, связанных с финансовыми инструментами, приведена в таблице 2.

Характеристика рисков согласно МСФО (IFRS) 7

Т а б л и ц а 2

Примечание. Составлено автором на основании [5].

Рассмотренные нами проблемы по раскрытию информации о рисках в международных стандартах финансовой отчетности позволяют их идентифицировать, оценить, проанализировать и эффективно ими управлять. Управление рисками является постоянным и развивающимся процессом, который анализирует развитие компании в движении, а именно прошлое, настоящее и будущее.

В настоящее время существует множество профессиональных организаций, занимающихся вопросами управления рисками на основании стандартов. Стандарты управления рисками (RiskManagementStandards) — это результат совместной работы нескольких ведущих организаций, занимающихся вопросами риска менеджмента. В Великобритании, например, — это Институт Риска Менеджмента (IRM), Ассоциация Риск Менеджмента и Страхования (AIRMIC), а также Национального Форума Риск Менеджмента в Общественном Секторе.

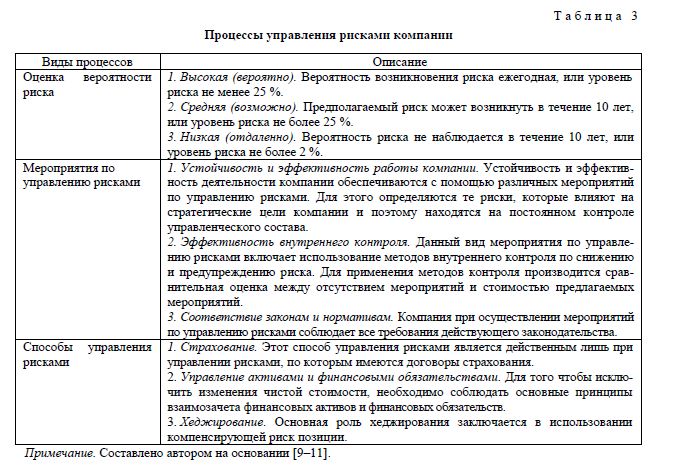

Используя стандарты управления рисками, нами сгруппированы процессы управления рисками в компании (табл. 3), согласно которым компания системно анализирует риски каждого вида деятельности с целью максимальной эффективности каждого шага и, соответственно, всей деятельности в целом.

Процессы управления рисками компании

Т а б л и ц а 3

Примечание. Составлено автором на основании [9–11].

Таким образом, разработанные процессы управления рисками позволяют комплексно раскрыть информацию о риске компании. Как видим, эффективность управления рисками во многом зависит от способов (методов) контроля и своевременного оповещения обо всех изменениях в программе управления рисками компании. Поэтому полное раскрытие информации о рисках в финансовой отчетности позволит:

- эффективно анализировать используемые мероприятия по снижению степени риска;

- достоверно предоставить информацию заинтересованным лицам;

- создать необходимые методы и способы управления для принятия решений.

Список литературы

- Тихонов Д.Н., Липник Л.Г. Налоговое планирование и минимизация налоговых рисков. — СПб.: Альпина Бизнес Букс, 2004. — 256 с.

- Федосова Р.Н., Крюкова О.Г. Управление рисками промышленного предприятия: опыт и рекомендации. — М.: Экономика, 2008. — 125 с.

- Москвин В.А. Управление рисками при реализации инвестиционных проектов. — М.: ТК «Велби», Проспект, — 312 с.

- Шевченко И.К. Организация предпринимательской деятельности: учеб. пособие. — Таганрог: Изд-во ТРТУ, 2004. — 92 с.

- Международный стандарт финансовой отчетности (IFRS) 7 «Финансовые инструменты: раскрытие информации». — [ЭР]. Режим доступа: zakon.kz/Document/?doc_id=30164360

- Международный стандарт финансовой отчетности (IAS) 32 «Финансовые инструменты: представление информации». — [ЭР]. Режим доступа: zakon.kz/Document/?doc_id=30012914

- Международный стандарт финансовой отчетности (IFRS) 4 «Договоры страхования». — [ЭР]. Режим доступа: http://online.zakon.kz/Document/?doc_id=30165806

- Международный стандарт финансовой отчетности (IAS) 39 «Финансовые инструменты: признание и оценка». — [ЭР]. Режим доступа: http://online.zakon.kz/Document/?doc_id=30165826

- Качалов Р.М. Управление хозяйственным риском. — М.: Наука, 2002. — 192 с.

- Авдийский В.И., Курмашов Ш.Р. Прогнозирование и анализ рисков в деятельности хозяйствующих субъектов: научные и практические основы: монография / Под ред. М.А. Эскиндарова. — М.: Финансовая академия, 2003. — 392 с.

- Bodnar G.M., Gebhardt G. Derivatives Usage in Risk Management by US and German Non-Financial Firms: A Comparative National Bureau of Economic Research.