Знания, навыки, производственный опыт конкретных людей (человеческие авуары) и нематериальные активы, которые производительно используются в целях максимизации прибыли и других экономических и технических результатов, принято считать интеллектуальным капиталом. В статье рассмотрены особенности и составляющие стоимости бизнеса с точки зрения интеллектуального капитала.

Все чаще в последнее время при оценке бизнеса поднимается вопрос о стоимости интеллектуального капитала (ИК) компаний, деятельность которых основывается на знаниях и интеллектуальных активах. Эти ресурсы часто являются более критичными для успеха компании, чем финансовые ресурсы, поскольку не могут быть легко замещены и отсутствуют на рынке в готовой для употребления форме.

Таким образом, формулу стоимости бизнеса можно представить в следующем виде:

Впервые термин «интеллектуальный капитал» применил в 1969 Дж.К. Гэлбрейт, указывая, что это нечто большее, чем интеллект, т.к. включает в себя и интеллектуальную деятельность. Популярным этот термин сделал Томас Стюарт, редактор журнала Fortune, чья статья «Мозговая сила» послужила катализатором для освоения темы интеллектуального капитала теоретиками и практиками менеджмента. По его мнению, «…патенты, процессы, управленческие навыки, технологии, опыт и информация о потребителях и поставщиках. Объединенные вместе, эти знания составляют интеллектуальный капитал» [1].

В последующем зарубежные авторы, отмечая исключительную важность интеллектуального капитала, высказывали различные точки зрения на его структуру и функции.

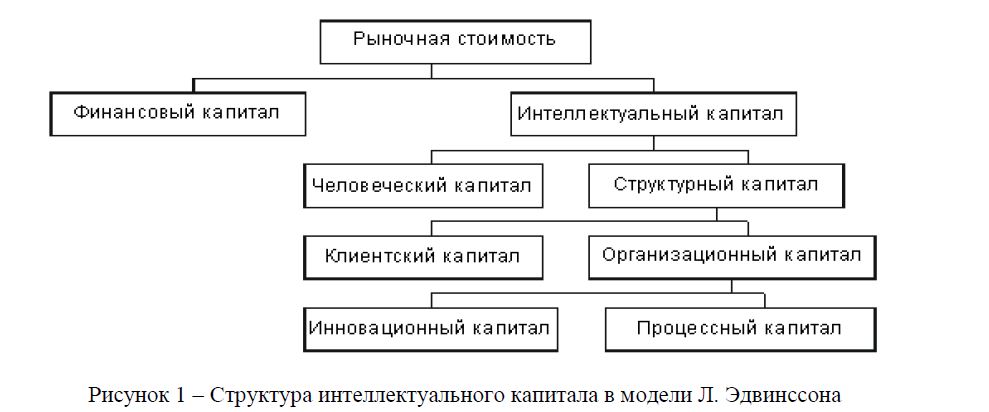

На сегодняшний день существует множество определений понятия, структуры и функций интеллектуального капитала, в той или иной степени отличающихся друг от друга. Каждая модель по- своему обосновывает выделение элементов и взаимоотношения между ними. Структура интеллектуального капитала в одной из наиболее известных моделей «Skandia Value Scheme», разработанной Л. Эдвинссоном для шведской страховой компании Skandia, представлена ниже (рисунок 1).

В приведенной схеме человеческий капитал рассматривается как компетенция и способности персонала компании. Эта часть интеллектуального капитала покидает компанию вместе с работниками после окончания рабочего дня.

Структурный капитал — это то, что остается в компании после окончания рабочего дня и ухода работников. Он делится на клиентский и организационный капитал. Клиентский капитал представляет собой ценность, заключенную в отношениях с клиентами. Организационный капитал делится на инновационный и процессный капитал. Инновационный капитал состоит в основном из законных прав (патентов, лицензионных соглашений), а также из того, чему трудно дать точное определение, но что в большой степени определяет стоимость компании (идеи, торговые марки). Процессный капитал - это инфраструктура компании (информационные технологии, рабочие процессы и т.д.) [2].

Рисунок 1 – Структура интеллектуального капитала в модели Л. Эдвинссона Б.Б.

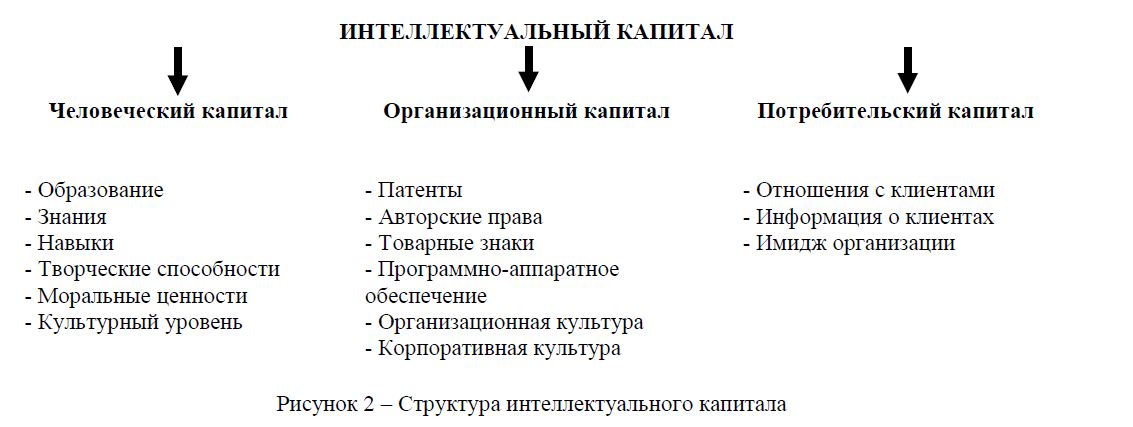

Леонтьев придерживается определения интеллектуального капитала, данного Л. Эдвинссоном, согласно которому интеллектуальный капитал состоит из трех составляющих: человеческого капитала, организационного (или структурного) капитала и клиентского (потребительского) капитала, каждый из которых может быть заемным или собственным (рисунок 2).

Рисунок 2 – Структура интеллектуального капитала

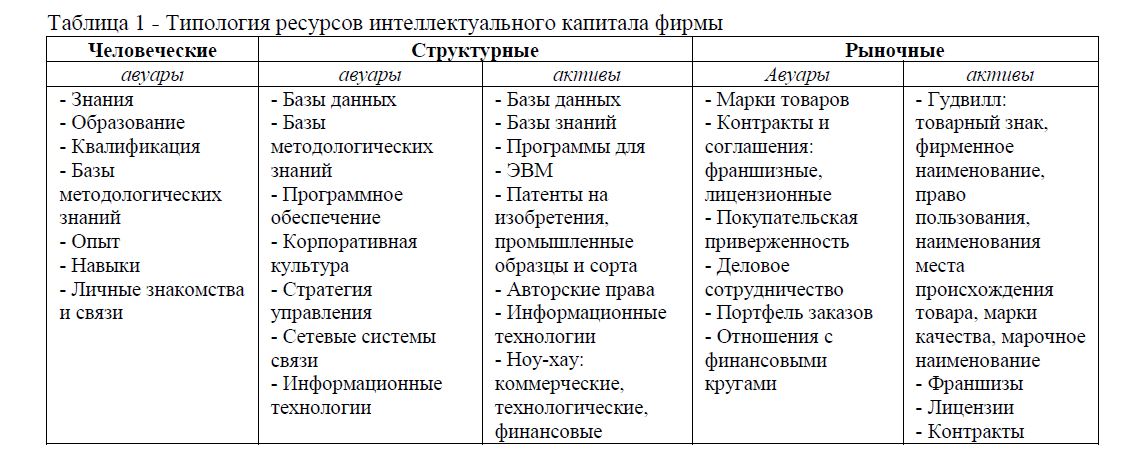

В работах российских авторов и переводах зарубежных публикаций совокупность объектов, включаемых в состав ИК, называют активами, так же как в структуре материальных и финансовых ресурсов в бухгалтерском балансе. Вместе с тем за термином «актив» закреплены определённые экономические и правовые атрибуты, которыми не обладает доминирующий ресурс ИК - знания. Для того, чтобы обеспечить семантическую тождественность исследуемых объектов ИК необходимо использовать более широкое понятие - авуары, с выделением в их структуре активов - объектов, соответствующих этому понятию. Авуары - материальные и нематериальные ресурсы производства, не обязательно обладающие ликвидностью и являющиеся объектами собственности, в том числе активы, представляющие одну из сторон бухгалтерского баланса, отражающую в денежном выражении все принадлежащие фирме материальные и нематериальные ценности.

В этом случае ИК фирмы включает и материальные авуары, и активы типа патентов, торговых марок, операционных технологий и компьютерных программ, и неосязаемые авуары - знания, технические навыки, компетентность и деловые возможности сотрудников.

Приведенная выше структура ИК получает расширенное строение (таблица 1).

Как видно из таблицы, в зависимости от конкретной ситуации отдельные интеллектуальные ресурсы могут одновременно являться и активом, имеющими соответствующие балансовые цены и имущественные права, и авуарами, не обладающими такими свойствами. При этом необходимо

исходить из того, что авторские права, патенты и другие объекты индивидуальной собственности в рамках фирмы могут выступать как структурный актив после их приобретения фирмой у владельцев.

Анализ основных методов оценки интеллектуальных активов показывает, что нет единой методики, позволяющей надежно оценить совокупность интеллектуальных активов компании. Кроме того, даже имеющиеся методики не являются адекватным отражением справедливой стоимости интеллектуальных активов и, как правило, выражают стоимость оцениваемых компонентов достаточно приближенно.

Таблица 1 - Типология ресурсов интеллектуального капитала фирмы

В вопросах оценки интеллектуального капитала сегодня больше вопросов, чем ответов. Прежде всего, идет путаница между понятиями интеллектуальный капитал (ИК), интеллектуальная собственность (ИС) и нематериальные активы (НМА).

На сегодняшний день имеется большое количество методов оценки ИК. Так, Карл-Эрик Свейби выделяет 25 методов измерения ИК, сгруппированных в 4 категории:

- метод прямого измерения интеллектуального капитала;

- методы рыночной капитализации;

- метод отдачи на активы;

- методы подсчета очков.

Методы прямого измерения ИК (Direct Intellectual Capital methods – DIC) основываются на идентификации и оценке в денежных величинах отдельных активов или компонентов ИК, после чего выводится интегральная оценка ИК компании.

Недостаток данных методов исходит из специфики интеллектуальных активов. В отличие от материальных активов, результаты взаимодействия которых можно с достаточной точностью предсказать, взаимодействие отдельных, пусть и замечательных самих по себе идей вовсе не наверняка даст положительный совокупный эффект.

«Неудобный» момент нахождения интегральной стоимости совокупного интеллектуального капитала можно обойти, рассчитав стоимость сразу, без разбора по частям. На этом принципе основаны методы рыночной капитализации (Market Capitalization Methods – MCM). В этом случае вычисляется разность между рыночной капитализацией компании и собственным капиталом ее акционеров, а полученная величина рассматривается как стоимость ее интеллектуального капитала или нематериальных активов. К этой группе относится, например, коэффициент Тобина.

При всем своем удобстве данный подход показывает не собственную стоимость интеллектуальных ресурсов организации, а то, сколько за них готовы доплатить потенциальные потребители.

Более близко к собственной стоимости интеллектуального капитала подходят методы отдачи на активы (Return on Assets methods – ROA). Отношение среднего дохода компании до вычета налогов за некоторый период к материальным активам компании сравнивается с аналогичным показателем для отрасли в целом. Чтобы вычислить средний дополнительный доход от использования интеллектуального капитала, полученную разность умножают на материальные активы компании. Далее путем прямой капитализации или дисконтирования получаемого денежного потока можно определить стоимость всех интеллектуальных ресурсов компании.

Также для оценки используются методы, не предполагающие получения стоимостных результатов – так называемые методы подсчета очков (Scorecard Methods – SC). При их применении идентифицируются различные компоненты нематериальных активов или интеллектуального капитала, генерируются и докладываются индикаторы и индексы в виде подсчета очков. Применение SC методов не предполагает получение денежной оценки ИК. Эти методы подобны методам диагностической информационной системы. Сюда относится широко известная сбалансированная система показателей.

Кроме того, достаточно широкое распространение получили методики, разработанные консалтинговыми агентствами, специализирующимися на оценке интеллектуального капитала компаний- клиентов: «Скандиа Навигатор» (Skandia Navigator), «Селеми Монитор» (Celemi Monitor) и методы оценки стоимости нематериальных активов, разработанные Карлом Эриком Свайби (Methods for Measuring Intangible Assets by K.-E. Sveiby). Рассмотрим примеры факторов, составляющих компоненты интеллектуального капитала, используемые в рамках указанных методик для оценки интеллектуального капитала различных компаний.

Навигатор Скандия способствует целостному пониманию организации и процесса создания ценности по 5 приоритетным областям: финансовая составляющая, ориентация на потребителя, фокус на процессах, фокус на возобновлении и развитии, человеческий фокус. По каждой из составляющих навигатора (в общем итоге выделяется около 30 ключевых индикаторов) компания рассматривает совокупность показателей, которые отражаются в ее ежегодных отчетах. В частности, индикаторы процесса развития/обновления отражают нацеленность организации на обеспечение долгосрочного возобновления организации и отчасти ее устойчивости. Что же необходимо для того, чтобы организация могла достичь и развить знания, которые необходимы ей для удовлетворения потребностей клиентов? Они включают в себя: степень удовлетворенности сотрудников, маркетинговые затраты на клиента, доля времени, потраченного на образование.

В данной модели интеллектуальный капитал представлен в виде арифметической суммы его элементов. Но возникает проблема, связанная с тем, что в связи со сложностью рассматриваемых явлений необходимо учитывать взаимодействие элементов между собой и их неодинаковую роль в создании стоимости компании.

Методика Intangible Assets Monitor (Монитор ИК К.Э.Свейби) разделяет неосязаемые активы на внешнюю структуру, внутреннюю структуру и компетенцию людей. Таким образом, нематериальные ресурсы оцениваются по системе индикаторов, упорядоченных в матрице, где по одной оси выделяются компетенции персонала, внутренние структурные характеристики организации и клиенты, а по другой оси – рост (обновление), эффективность и стабильность. Компетенция включает в себя мысленные знания, способности, накопленный опыт и образование.

Внешняя структура ориентирована на отношения с клиентами и поставщиками; это имидж компании, торговые марки, признание продукции. Внутренняя структура ориентирована на поддержание организации и включает патенты, авторские права, базы данных, административные системы, научные исследования и разработки.

Каждый из трех нефинансовых показателей оценивается с точки зрения роста эффективности, стабильности и инноваций.

Такое многообразие методов не может не беспокоить специалистов, так как известно, сколько существует методов, столько и будет результатов оценки.

СПИСОК ЛИТЕРАТУРЫ

- Брукинг Э. Интеллектуальный капитал. - СПб: Питер, 2011. - 288 с.

- Букович У., Уильямс Р. Управление знаниями: руководство к действию. – М.: ИНФРА-М,– 504 с.