Запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия. Однако многие фирмы не уделяют этому должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал.

В условиях обострившейся конкуренции среди мер, с помощью которых можно обеспечить рационализацию производства и усовершенствовать его технологию, следует выделить снижение времени на прохождение изделий и запасов в цехах и на складах. Применяемые сегодня для этого системы управления производством не всегда удовлетворяют требованиям рынка. К их основным недостаткам следует отнести:

- слишком большие отклонения сметного планирования от реального положения дел, несмотря на значительные затраты на электронную обработку данных и систему в целом;

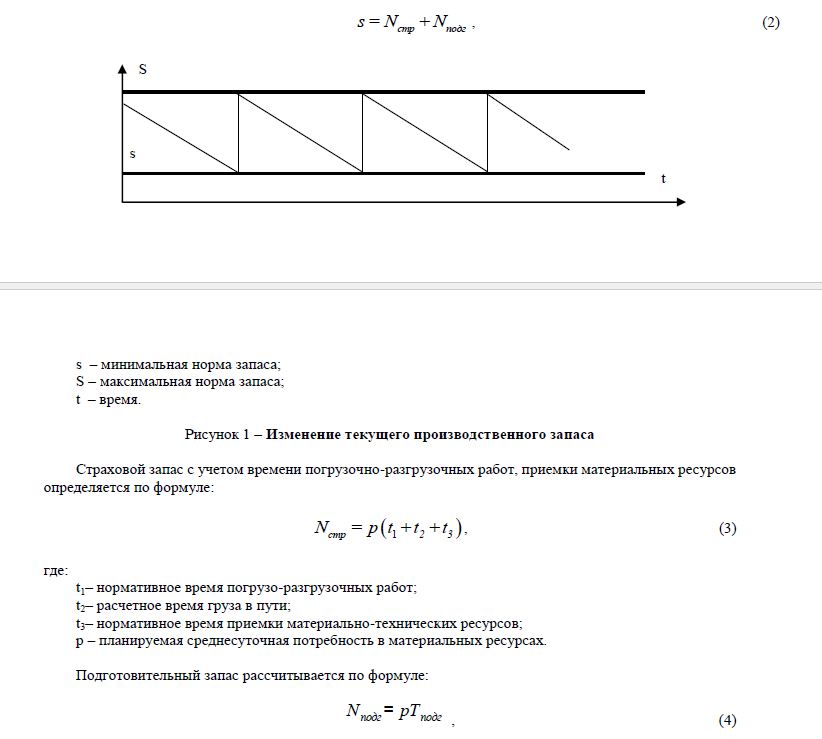

- отсутствие возможностей эффективно влиять на производительность, сроки прохождения цикла и необходимый уровень запасов.

Как показывает зарубежный опыт, в промышленно развитых странах эффективное время обработки детали составляет максимально 20% от времени прохождения цикла. Это свидетельствует о весьма длительном нахождении детали в производстве в полуготовом виде и приводит к созданию больших запасов, а соответственно и росту затрат на них. Исследования, проводимые в ряде западных стран, дают основания утверждать, что ожидаемая прибыль от каждого процента сокращения уровня запасов может быть приравнена к 10- процентному росту оборота.

В условиях возросших требований рынка к качеству товаров и услуг успеха в конкурентной борьбе может достигнуть тот, кто наиболее рациональным образом построил свое производство, так что его экономические показатели находятся на оптимальном уровне. Эта цель достигается, кроме прочих мер, путем:

- снижения затрат, связанных с созданием и хранением запасов; сокращения времени поставок;

- более четкого соблюдения сроков поставки;

- увеличения гибкости производства, его приспособленности к условиям рынка; повышения качества изделий;

- увеличения производительности.

В последние годы произошло усовершенствование методов производства, что позволило снизить производственные расходы. Значительная экономия средств, помимо усовершенствования методов производства, может быть достигнута, если будут реализованы резервы, заложенные в рационализации обеспечивающих процессов. Прежде всего это относится к оптимизации запасов. Решения, принимаемые руководством фирм в этой области, в конечном счете касаются каждого отдельного вида товара или предмета хранения, конкретная единица которых, подлежащая контролю, называется «единицей учета запасов».

Изучение реально действующих систем управления запасами, состоящих из многих единиц учета запасов, показало, что существует статистическая закономерность, определяющая размеры потребности в видах товаров, представленных в запасах. Типично положение, когда примерно на 20% единиц учета запасов приходится 80% объема спроса в денежном выражении. При этом для запасов товаров широкого потребления характерна меньшая концентрация единиц учета запасов высокой стоимости, чем для запасов товаров промышленного назначения. Отсюда следует, что все единицы учета запасов, составляющие запасы фирмы, не должны контролироваться на одном уровне.

Данный вывод является одним из наиболее важных, и его необходимо учитывать при управлении множеством запасов при условии, что они рассматриваются изолированно друг от друга. Это помогает идентифицировать наиболее важные единицы учета запасов, находящиеся в запасах. Они получают приоритет при распределении времени в процессе управления товарно-материальными запасами в любой рассматриваемой системе. Однако относительный приоритет, которым пользуется та или иная продукция, часто меняется, так как спрос на нее, как и ее стоимость, не остаются постоянными. Это значит, что распределение по стоимости единиц учета товаров представляет собой динамическое, а не статичное понятие.

Сегодня, благодаря активизации ряда факторов, в том числе и внедрению логистики, многие предприятия последовательно связаны друг с другом, производство и система запасов приобретают взаимозависимый характер. В такой ситуации управление производством означает организацию работы не только каждого звена в отдельности, но и всех вместе как единого целого. Анализируя систему производственных заказов, многие фирмы стали исходить из метода комплексного регулирования, позволяющего гармонично соединить все звенья и соразмерить объемы производства и запасов. Для этого, по мнению руководства фирм, важно снизить их колебания на каждой стадии путем точного прогнозирования спроса на продукцию и проведения такой политики заказов, которая позволила бы сбалансировать изменения спроса. Кроме того, для достижения искомого соответствия на каждой стадии все расхождения необходимо регистрировать, и информация о них посредством обратной связи должна учитываться в исходном производственном плане с последующей возможностью корректировки.

В целях снижения на каждой стадии соразмерности объемов производства и товарно-материальных запасов в настоящее время наиболее широко применяется такой метод контроля, как обратная связь в системе производственных запасов. Благодаря целенаправленному применению организованных, плановых и контрольных мероприятий возможно, с одной стороны, воспрепятствовать созданию излишних запасов, а с другой - устранить такой недостаток, как отсутствие готовности к поставкам.

Логистический подход к управлению товарно-материальными запасами предусматривает отказ от функционально-ориентированной концепции в этой области, так как она имеет следующие недостатки:

- проблемы, возникающие в создании и хранении запасов, часто решаются по принципу поиска виновного в другой структуре, вместо выявления их истинных причин;

- любое функциональное звено каждой организационной структуры разрабатывает свою собственную политику запасов, что не всегда согласовывается на более высоком уровне;

- производство, как правило, обеспечивается излишками товарно-материальных запасов.

Следовательно, проблема запасов не может быть решена, если отдельные функции организованной структуры будут развиваться некомплексно. Требование оптимизации запасов привело к необходимости разработать единую концепцию ответственности за товарно-материальные запасы.

С развитием логистики в фирмах началась перестройка управления материальными запасами, стала налаживаться их тесная координация с общим материальным потоком фирм. В соответствии с целями этой перестройки следует выделить «сведение до нуля погрешностей в складировании» и «передачу данных о состоянии складских запасов в масштабе реального времени». Принятые меры дали положительные результаты — произошло повышение эффективности транспортировки товаров и погрузочно-разгрузочных работ. Однако, по мере рационализации материальных потоков, на первый план выдвинулась проблема управления складскими запасами.

Учитывая потенциальное значение запасов, исследование логистической системы должно включить проблему управления запасами, которая конкретизируется в следующих вопросах:

- Какой уровень запасов необходимо иметь на каждом предприятии для обеспечения требуемого уровня обслуживания потребителя?

- В чем состоит компромисс между уровнем обслуживания потребителя и уровнем запасов в системе логистики?

- Какие объемы запасов должны быть созданы на каждой стадии логистического и производственного процесса?

- Каково значение компромисса между выбранным способом транспортировки и запасами?

- Каковы общие уровни запасов на данном предприятии, связанные со специфическим уровнем обслуживания?

Как и где следует размещать страховые запасы?

- Товарно-материальные запасы всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование, и являлись своего рода «страховкой». Существует три вида товарно-материальных запасов:

- сырьевые материалы (в том числе комплектующие изделия и топливо); товары, находящиеся на стадии изготовления;

- готовая продукция.

В зависимости от их целевого назначения они подразделяются на следующие категории: технологические (переходные) запасы, движущиеся из одной части логистической системы в другую; текущие (циклические) запасы, создаваемые в течение среднестатистического производственного периода, или запасы объемом в одну партию товаров;

резервные (страховые или «буферные»); иногда их называют «запасами для компенсации случайных колебаний спроса» (к этой категории запасов относятся также спекулятивные запасы, создаваемые на случай ожидаемых изменений спроса или предложения на ту или иную продукцию, например, в связи с трудовыми конфликтами, поднятием цен или отложенным спросом).

Таким образом, существует много причин для создания товарно-материальных запасов на фирмах, однако общим для них является стремление субъектов производственной деятельности к экономической безопасности. При этом следует отметить, что стоимость создания запасов и неопределенность условий сбыта не способствуют возрастанию значимости дорогостоящей резервной сети «безопасности» в глазах руководства фирм, поскольку объективно противоречат повышению эффективности производства.

Одним из сильнейших стимулов к созданию запасов является стоимость их отрицательного уровня (дефицита). При наличии дефицита запасов существует три вида возможных издержек, перечисленных ниже в порядке увеличения их отрицательного влияния:

- издержки в связи с невыполнением заказа (задержкой с отправкой заказанного товара) — дополнительные затраты на продвижение и отправку товаров того заказа, который нельзя выполнить за счет имеющихся товарно-материальных запасов;

- издержки в связи с потерей сбыта — в случаях, когда постоянный заказчик обращается за данной покупкой в какую-то другую фирму (такие издержки измеряются в показателях выручки, потерянной из-за неосуществления торговой сделки);

- издержки в связи с потерей заказчика — в случаях, когда отсутствие запасов оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает постоянно искать другие источники снабжения (такие издержки измеряются в показателях общей выручки, которую можно было бы получить от реализации всех потенциальных сделок заказчика с фирмой).

Особенность большинства предпринимательских систем заключается в том, что товары заказываются в количествах, избыточных по отношению к необходимым на данный момент объемам. Тому есть ряд причин, как-то: задержка с получением заказанных товаров в полном объеме, что вынуждает заказчиков (в особенности посредников) хранить какое-то время те или иные товары на складе; скидки, предоставляемые заказчикам при продаже им товаров купленными партиями; налогообложение торговых сделок с минимальным размером партий, делающее невыгодной отправку заказчику товаров в количествах меньше установленного размера, и некоторые другие.

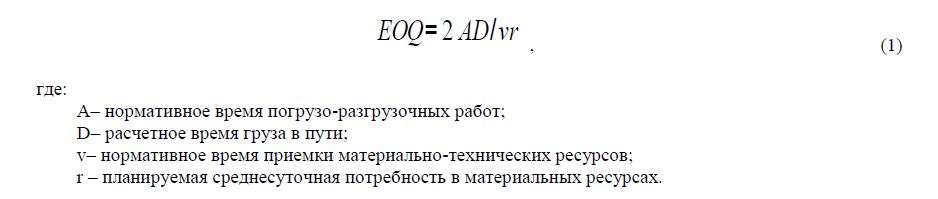

При этом существуют определенные ограничения на размер товарно-материальных запасов. Ограничителем выступают издержки их хранения. Поэтому возникает необходимость достижения баланса между преимуществами и недостатками, с одной стороны, заказывания, а с другой — хранения товаров. Этот баланс достигается выбором оптимального объема партий заказанных товаров, или определением экономического (оптимального) размера заказа — «economic order quantity» (EOQ), который вычисляется по формуле»:

Резервные, или «буферные», товарно-материальные запасы служат своего рода «аварийным» источником снабжения в тех случаях, когда спрос на данный товар превышает ожидания. На практике спрос на товары удается точно спрогнозировать чрезвычайно редко. Это же относится и к точности предсказания сроков реализации заказов. Отсюда и необходимость в создании резервных товарно-материальных запасов.

В определенной степени услуги, предлагаемые той или иной компанией, представляют собой функцию ее резервных запасов, и наоборот: резервные запасы компании являются функцией ее услуг. Ясно, что компания будет пытаться минимизировать уровень своих резервных запасов в соответствии с декларированной ею стратегией обслуживания заказчиков. И здесь опять возникает необходимость компромисса — на этот раз между издержками хранения резервных запасов, предназначенных для приспособления к неожиданным колебаниям спроса, и выгодами, получаемыми компанией при поддержании такого уровня обслуживания своих клиентов.

Следовательно, определение точного уровня необходимых резервных запасов зависит от трех факторов, а именно:

- возможного колебания сроков восстановления уровня запасов;

- колебания спроса на соответствующие товары на протяжении срока реализации заказа; осуществляемой данной компанией стратегии обслуживания заказчиков.

Определение точного уровня резервных запасов, необходимых в условиях нестабильности сроков реализации заказов и изменчивого спроса на товары и материалы, — дело нелегкое. Вероятностная природа вышеуказанных колебаний и нестабильности означает, что для нахождения удовлетворительных решений проблем, связанных с резервными товарно-материальными запасами, обычно необходимо соответствующее моделирование или имитация.

Логистическая система управления запасами проектируется с целью непрерывного обеспечения потребителя каким-либо видом материального ресурса. Реализация этой цели достигается решением следующих задач:

- учет текущего уровня запаса на складах различных уровней; определение размера гарантийного (страхового) запаса; расчет размера заказа;

- определение интервала времени между заказами.

Для ситуации, когда отсутствуют отклонения от запланированных показателей и запасы потребляются равномерно, в теории управления запасами разработаны две основные системы управления, которые решают поставленные задачи, соответствуя цели непрерывного обеспечения потребителя материальными ресурсами. Такими системами являются:

- система управления запасами с фиксированным размером заказа.

- система управления запасами с фиксированным интервалом времени между заказами.

Однако на практике чаще встречаются иные, более сложные ситуации. В частности, при значительных колебаниях спроса основные системы управления запасами не в состоянии обеспечить бесперебойное снабжение без значительного завышения объема запасов. При наличии систематических сбоев в постановке и потреблении основные системы управления запасами становятся неэффективными. Для таких случаев проектируются иные системы управления запасами, составными элементами которых являются основные системы управления запасами. В качестве примера таких систем можно привести: систему с установленной периодичностью пополнения запасов до постоянного уровня и систему «Минимум—максимум».

Поскольку в фирмах различных отраслей экономики создание товарно-материальных запасов определяется той специфической ролью, которую они играют в процессе выпуска продукции, постольку объяснимы и различия в подходах к политике капиталовложений в данной области и к определению приоритетных задач, решаемых в ходе производства. В фирмах некоторых отраслей народного хозяйства основной задачей является контроль за сырьем, в других — за готовой продукцией, а на предприятиях отраслей, производящих инвестиционные товары, большая часть организационных усилий концентрируется на контроле за незавершенным производством.

Так, фирмы, выпускающие железнодорожный подвижной состав, производят эту продукцию по заказам потребителя. Никто не станет просто так создавать запасы, например, дизельных двигателей. В швейной промышленности создаются лишь минимальные запасы готовой продукции, что объясняется непостоянством вкусов и моды. В последнем случае значительная часть средств вкладывается в незавершенное производство — полуфабрикаты, которые заготовляются для того, чтобы быстро отреагировать на изменение потребностей рынка изделий.

Для организаций железнодорожного транспорта осуществляющих ремонтные услуги успех зависит от своевременности и качественности услуг по ремонту подвижного состава. Несвоевременный ремонт влечет за собой реальную потерю дохода, так как не прошедшие ремонт единицы подвижного состава не могут быть поставлены в перевозку.

Многие из фирм, функционирующих в различных отраслях экономики, относительно успешно осуществляют инвестиции в товарно-материальные запасы. В то же время в большом количестве фирм бытует мнение, что управление запасами является сферой ответственности низшего уровня руководства - задачей чисто технического порядка.

Широкое развитие и внедрение автоматизированных систем управления в железнодорожной отрасли привело к информатизации и оптимизации различных управленческих процессов, среди которых важную роль играет материально-техническое обеспечение ремонта и эксплуатации подвижного состава и объектов инфраструктуры.

Критерием оптимального управления материально-техническим обеспечением является современное и полное удовлетворение потребностей железнодорожного транспорта в материальных ресурсах по объему, ассортименту и качеству при минимально возможных суммарных затратах на их приобретение, доставку и хранение для обеспечения:

- безопасности и конкурентоспособности перевозочного процесса;

- повышения эффективности и качества эксплуатации и ремонта подвижного состава; модернизация объектов инфраструктуры.

- Главной задачей управления материально-техническим обеспечением являются планирование и организация пополнения запасов материальных ресурсов. Информационная база решения перечисленных задач включает в себя:

- рассчитанные и заданные на начало периода планирования работ потребности в материальных ресурсах по объему, качеству и ассортименту в данный период;

- результаты маркетинговых исследований рынка закупок материальных ресурсов с оценкой возможностей поставщиков по объему и качеству поставляемой продукции, а также затрат на приобретение, доставку и хранение этой продукции за период планирования;

- статистические данные о фактическом расходе материальных ресурсов.

К основным видам запасов материальных ресурсов организаций железнодорожного транспорта относится производственный запас, предназначенный для использования при выполнении планового объема эксплуатационных и ремонтных работ. Структурными составляющими производственного запаса являются:

- текущий запас;

- страховой и подготовительный запас;

- не снижаемый запас, который определяет совокупность страхового и подготовительного запаса.

Производственный запас и все его составляющие нормируются. Различаются максимальная, средняя и минимальная нормы производственно запаса. Текущий производственный запас меняется в пределах минимальной и максимальной норм (рисунок 1). Минимальная норма запаса s определяется суммарным значением заданного страхового запаса Nстр и заданного подготовительного запаса Nподг , т.е.:

где Тподг – время, необходимое для выгрузки прибывших материально-технических ресурсов, их прием по количеству и качеству и подготовки к последующему использованию.

Оптимальное значение максимальной нормы запаса S определяется исходя из вышеуказанного критерия управления материально-техническим обеспечением с учетом:

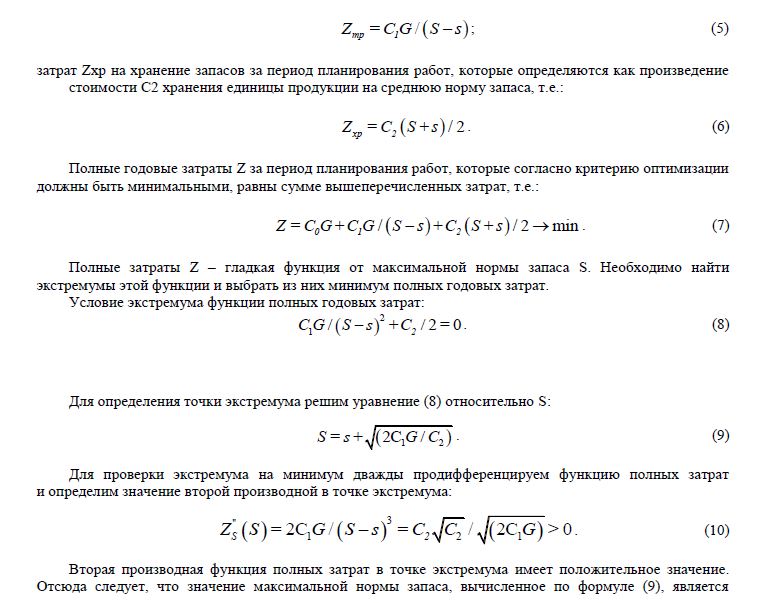

затрат на закупку запасных частей и материалов, используемых при ремонте подвижного состава для обеспечения потребности на период планирования работ. Затраты на закупку определяются как произведение заданной потребности G на закупочную цену единицы продукции C0;

затрат Zтр на перевозку продукции в течение периода планирования работ, которые с учетом заданных транспортных расходов C1, на перевозку одной поставки определяются по формуле:

Вторая производная функция полных затрат в точке экстремума имеет положительное значение. Отсюда следует, что значение максимальной нормы запаса, вычисленное по формуле (9), является оптимальным, следовательно, заданная потребность в материальных ресурсах будет обеспечена с минимальными суммарными затратами на их приобретение, доставку и хранение.

Статистические данные о динамике изменения фактического расхода материальных ресурсов позволяют корректировать нормы запаса. Рассчитанные по формулам (2) и (9) и скорректированные в процессе деятельности предприятия оптимальные значения минимальной и максимальной норм производственных запасов позволяют оптимизировать план поставок, т.е. определить оптимальные значения объемов и сроков поставок материальных ресурсов. Объем поставок рассчитывается как разница максимально и минимальной нормы производственного запаса, а периоды между поставками – как отношение объема поставок к заданной среднесуточной потребности в запасных частях и материалах для ремонта подвижного состава. Определив периоды между поставками, зная дату начала периода планирования работ, можно с достаточной точностью рассчитать оптимальные сроки поставок материальных ресурсов.

Таким образом, можно сформировать такой план поставок материальных ресурсов, который обеспечит экономически обоснованное, ритмичное и своевременное пополнение производственных запасов железнодорожного транспорта с целью организации безопасной, эффективной и качественной эксплуатации подвижного состава и объектов инфраструктуры, а также их ремонта.