Цель исследования – проведение бенчмарк-анализа предприятий строительных материалов в целях минимизации себестоимости их продукции и повышения конкурентоспособности отечественных строительных предприятий.

Методология – в качестве методологической базы статьи использовались теоретико-методические принципы проведения бенчмарк-анализа, анализ и синтез, а также комплексный подход.

Оригинальность/ценность – проведенный на основе методических подходов анализ производства цемента и железобетонных изделий по цене, качеству и производительности труда с целью определения путей повышения конкурентоспособности строительных материалов подчеркивает важность исследования. Автором проведен анализ производительности труда цементной отрасли Казахстана и Российской Федерации, а также представлен анализ производительности двух отечественных цементных заводов в сравнении с зарубежными странами, в том числе мировыми лидерами в рассматриваемой отрасли.

Выводы – в целом бенчмарк-анализ строительных материалов определил основные контуры развития данной отрасли, в частности, гармонизацию нормативной базы для обеспечения совместимости импортируемой продукции с отечественной и разработку ресурсосберегающих технологий. По результатам исследования автором выявлено, что при вступлении Казахстана в ВТО возникнет необходимость сближения цены на энергоресурсы с уровнем мировых цен, в результате исключения прямого государственного регулирования внутренних цен на энергоносители. Это вызовет рост затрат на производство и приведет к снижению ценовых конкурентных преимуществ казахстанских предприятий, что вызовет спад цементного производства.

Бенчмаркинг – это метод стратегического управления в использовании передовых достижений лучших компаний, подразделений собственной компании, отдельных специалистов для повышения эффективности работы производства, совершенствования бизнес-процессов. Данный метод основан на анализе конкретных результатов и их использования в собственной деятельности [1].

Бенчмаркинг – важнейший элемент позиционирования. Любая компания стремится к завоеванию прочных позиций на рынке. Например, бенчмаркинг и позиционирование строительных услуг имеет множество отличительных характеристик, связанных со спецификой строительства. Помимо создания надежного корпоративного потенциала строительной организации с учетом инвестиций, ресурсов, качества менеджмента, важно своевременно выявить плюсы и минусы основного конкурента по строительному бизнесу [2].

Для успешного позиционирования, т.е. завоевания прочного положения на рынке, необходимо использовать метод сравнительного анализа организации работ компании-лидера, или бенчмаркинг.

Современная система позиционирования предполагает органичное единство с системой бенчмаркинга для успешного развития и эффективного рыночного участия [3].

Система бенчмаркинга и позиционирования имеет в своей основе механизмы SWOT-анализа, т.е. комплексной оценки положительных характеристик рыночного участия с выделением слабых сторон соперника на рынке.

Сердцевиной SWOT-анализа является системная увязка соответствия качества строительной продукции требованиям заказчика, ее цена и размер намеченной прибыли от сбыта [4].

Выделяют 4 вида бенчмаркинга:

- конкурентный бенчмаркинг – сравнение своей продукции, бизнес-процессов с аналогами прямых конкурентов;

- функциональный бенчмаркинг – сравнение эффективности отдельных функций (например, логистики, управление персоналом) компании одной отрасли, не обязательно прямых конкурентов;

- общий бенчмаркинг – анализ и восприятие передового опыта компаний, действующих в других отраслях;

- внутренний бенчмаркинг – сравнение эффективности работы разных подразделений одной организации и восприятие, внедрение лучших приемов работы, бизнес-процессов [5].

В соответствии с требованиями международного стандарта жизненный цикл строительной продукции выражен «петлей качества».

Бенчмаркинг – слово английского происхождения, оно не имеет однозначного перевода на русский язык. Этот термин происходит от слова benchmark, которое означает отметку на фиксированном объекте в части лучшего достижения, которое можно использовать в качестве стандарта или ориентира. Именно бенчмаркинг и позиционирование являются старейшими инструментами самосовершенствования, так как инновации часто распространяются путем копирования наиболее удачных из них [6].

Бенчмаркинг начал свое эволюционное развитие с 70-х годов XX столетия в Японии. На современном этапе бенчмаркинг нацелен на организацию международных обменов достижениями научно-технического прогресса для решения глобальных проблем на планете [7].

Бенчмаркинг и позиционирование – это системная совокупность процессов оценки рыночной устойчивости относительно лидирующих позиций ведущего конкурента в целях повышения результатов работы строительной организации.

Бенчмаркинг и позиционирование предприятия играют решающую роль в процессе конкурентной борьбы, так как в результате получения информации о новейших достижениях в области строительства жилья, реконструкции, дизайна отделочных работ, сервиса обслуживания клиентов организация может добиться намеченных результатов и усилить корпоративное влияние в целевом сегменте рынка [8].

Сущность бенчмаркинга заключается, во-первых, в сравнении показателей эффективности работы своей организации с показателями конкурентов и лучших организаций, во-вторых, в изучении и применении успешного опыта других у себя в организации [9].

Анализ конкурентоспособности позволяет выявить различия между организациями, но это не объясняет, как эти различия преодолеть и завоевать наилучшие позиции в бизнесе. Бенчмаркинг на основе сравнения и анализа процесса деятельности организации направлен на понимание причин различий для того, чтобы эти отличия преодолеть [10].

На сегодняшний день руководители организаций различных видов деятельности в Казахстане не имеют инструментария для осуществления бенчмаркинга, который мог бы помочь данным компаниям в решении задачи совершенствования систем менеджмента и повышения конкурентоспособности.

В бенчмаркинге, изучающем управленческую политику других предприятий, помимо сопоставимости по сфере деятельности, масштабам присутствия на рынке, составу капитала и другим аспектам, рекомендуется применять сопоставимость по динамике показателей [11].

Говоря о строительной отрасли, необходимо отметить, что показатели результативности имеют важное значение не только для каждого конкретного предприятия этой сферы, но и для экономики страны в целом. Ввиду того, что предприятия строительства чувствительнее всего реагируют на кризисные изменения, принимая на себя первый удар, с одной стороны, и получая инвестиции в последнюю очередь, с другой, показатели их деятельности могут выступать в качестве индикатора экономического потенциала страны в целом [12].

Тенденции в промышленности строительных материалов определяются прежде всего мерой инвестиционной активности в экономике республики, темпами реформирования отраслей и изменением структуры капитальных вложений. Развитие ипотечного кредитования а также принятие Государственной программы развития жилищного строительства будут способствовать притоку капитала в отрасль стройматериалов [13].

Следующим отличием данной отрасли является недостаточная развитость единого рынка и рыночного пространства, функционирование локальных рынков строительных материалов в регионах, а также неравномерное и несбалансированное территориальное распределение предприятий, вызванное привязкой к разрабатываемым источникам сырья. При значительных капитальных вложениях в строительство объектов наибольший объем импорта строительных материалов приходится на Акмолинскую область, где недостаточно развито или вообще отсутствует производство некоторых видов строительных материалов, таких как цемент, асбестоцементные и минераловатные изделия, нерудные материалы и другие [14].

Следует отметить, что промышленность строительных материалов является одной из наиболее энергоемких, материалоемких, а также грузоемких и транспортоемких отраслей.

Например, цементная промышленность как крупная и самостоятельная отрасль была создана еще в годы советской власти. Однако после распада Советского Союза в цементной отрасли, как и в других отраслях, были разрушены производственно-финансовые связи. Так, некогда единый рынок цемента бывшего Союза разделился на два самостоятельных рынка, которые существуют и функционируют исключительно согласно рыночным отношениям. Первый представлен рынками России, Украины, Беларуси, Молдовы и республик Закавказья. Второй – рынок Центрально-азиатского региона, который представляют рынки Казахстана, Узбекистана, Таджикистана, Кыргызстана и Туркменистана.

Проектные мощности по производству цемента в Центрально-азиатском регионе, построенные еще во второй половине прошлого века (по данным на 1987 г.), оцениваются примерно в 17,4 млн тонн в год. В пяти странах этого региона имеются всего 18 цементных заводов, из которых 9 находятся в нашей республике – это:

- АО «Central Asia Cement» и АО «КарЦемент» (бывший Карагандинский цементный завод);

- АО «Шымкентцемент»;

- ТОО «Цементный завод «Семей» (Восточно-Казахстанская обл;

- АО «Бухтарминская цементная компания»;

- ТОО «SAS-Tobe technologies»;

- ТОО «Almaty Cement Company»*;

- АО «Монолит»*;

- ТОО «Комбинат строительных материалов»*.

* Неперспективные заводы по мощности. На заводах в п. Горный и г. Жанатас установлены шахтные печи. Хотя считается, что у них как бы сухой способ производства, по качеству цемента они неконкурентоспособные.

В Республике Казахстан производство цемента ориентировано на внутренний рынок, при всем этом около 80-85% от общего объема выпуска приходится на марку М 400 Д20.

Производство цемента в нашей стране значительно отстает от его потребления. Так, в прошлом году по данным Агентства Республики Казахстан по статистике на девяти казахстанских заводах было произведено 5,2 млн тонн цемента, уровень же фактического его потребления в стране составил порядка 9.2 млн. тонн.

Ежегодный дефицит вяжущих стройматериалов в Казахстане составляет, по разным оценкам, от 4,5 до 7 млн тонн. Их недостаток, соответственно, компенсируется импортом.

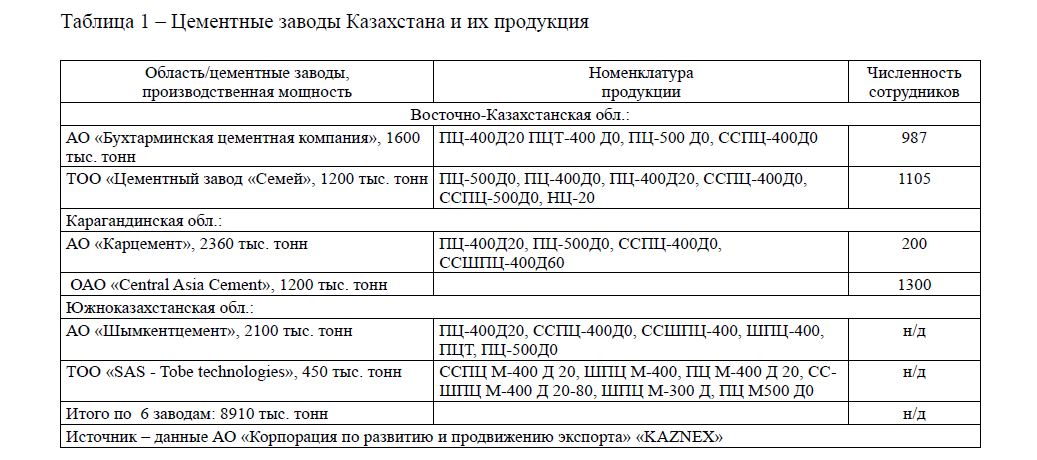

Совокупная проектная мощность казахстанских предприятий составляет порядка 8,91 млн тонн в год (таблица 1).

Таблица 1 – Цементные заводы Казахстана и их продукция

В основном все предприятия выпускают «ходовой» серый цемент. Састобинский завод, ранее специализированный на изготовлении цветных цементов, применение которых в стране крайне ограничено, с 2006 г. перестроил технологию на серый цемент.

Объём производимой продукции ТОО «Almaty Cement Company», АО «Монолит», ТОО «Комбинат строительных материалов» крайне мал и незначителен и по качеству и количеству, имеет сугубо местное значение. Учитывая вышеуказанные специфики, эти предприятия не оказывают влияния на рынок цемента, в связи с чем при дальнейшем анализе рассматриваться не будут. Долевое участие заводов в общем объеме производства цемента в 2002-2009 гг. сохранилось в среднем соотношении: АО «Бухтарминская цементная компания» – 30%, ТОО «Цементный завод «Семей» – 25%, ОАО «Central Asia Cement» и АО «Карцемент» – 20%, АО «Шымкентцемент» – 20% и ТОО «SAS-Tobe technologies» – 5% (рисунок 18). С переводом ТОО «SAS-Tobe technologies» на серый цемент и запуском «сухих» линий АО «Карцемент» наблюдается повышение их доли.

Общая производственная мощность четырех казахстанских цементных заводов составляет 8910 тыс. тонн, располагаемая (проектная мощность, скорректированная на фактическое техническое состояние оборудования в данный момент) – 5698,6 тыс. тонн. В связи с тем, что работа цементной промышленности носит сезонный характер, при определении фактически имеющихся мощностей используется коэффициент сезонности, который для Казахстана равен 0,75. То есть с учетом данного коэффициента мощность вышеперечисленных заводов составляет 4274 тыс. тонн в год. Ввиду сезонности использования цемента его потребление летом в среднем в 4-5 раз превышает зимние показатели. В секторе производства эта величина, например по анализам данных самого крупного карагандинского завода, составляет в среднем 2,98 [15].

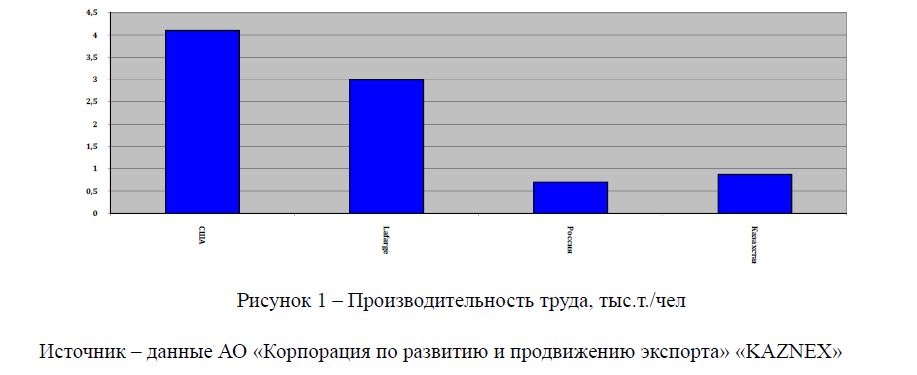

На рисунке 1 приводится анализ производительности двух отечественных цементных заводов (так как только они представили данные производства) ОАО «Бухтарминская цементная компания» и АО «Семейцемент» (Восточно-Казахстанская область), в сравнении с США, крупнейшим мировым производителем «Lafarge» (Франция) и Россией.

Учитывая, что рассматриваемые казахстанские производители поставляет более 50% объема цемента на рынок страны, считаем возможным на основании их данных провести анализ. Для этого было использовано среднее значение производственных показателей за 2002-2009 гг.

Рисунок 1 – Производительность труда, тыс.т./чел

Источник – данные АО «Корпорация по развитию и продвижению экспорта» «KAZNEX»

Анализ показывает, что по уровню производительности труда цементные отрасли Казахстана и России близки. Несколько кратное низкое их положение (более 3,4 раз) по сравнению с двумя другими субъектами показывает, что устаревшие технологии (в т.ч. распространенность «мокрого способа») в СНГ обуславливают низкую эффективность цементного производства.

Ввиду отсутствия статистических сведений по производительности труда в промышленности сборного железобетона этот показатель выведен на базе данных деятельности 13 действующих предприятий Казахстана и 12 предприятий России за 2008 г. Они свидетельствуют, что производительность труда казахстанских предприятий на 26% ниже российских и составляет 136,6 м3 в год на одного работающего против 172 м3.

Теперь проведем сравнение и оценку стоимости и качества сырьевых компонентов в РК и на международных рынках.

Изначально строительство цементных заводов привязывается к месторождениям основного сырья – карбонатных (мергель, известняк), кремнеземисто-глинистых пород и они как бы являются собственными сырьевыми ресурсами. Все казахстанские заводы располагают этой сырьевой базой, а им поставляются лишь отходы и побочные продукты других отраслей промышленности, изредка полуфабрикаты, используемые в качестве корректирующих и активных минеральных добавок соответственно сырьевой смеси клинкера и цемента. Ранее как основное сырье каолин поставлялся из Узбекистана для производства белого портландцементного клинкера на Састобинский завод, у которого ныне технология переналажена на обычный серый цемент. В связи с этим, сравнительная оценка их стоимости и качества на уровне международных рынков аналитического смысла не представляет.

На сегодняшний день мощности действующих предприятий по производству щебня и песка в целом по республике полностью обеспечивают текущие потребности строительства. Наличие огромных разведенных запасов строительного камня позволяет прирастить мощности по выпуску нерудных строительных материалов в короткие сроки в 1,5-2 раза. Дополнительной геологической разведки не требуется. Вместе с тем, когда ставится задача о гарантированной надежности зданий, повышении качества его сборных элементов и экономии средств, важное значение приобретает обогащение инертных материалов. В настоящем исследовании приведены месторождения строительного камня, на которых по прочностным характеристикам породы целесообразно организовать производство щебня кубовидной формы.

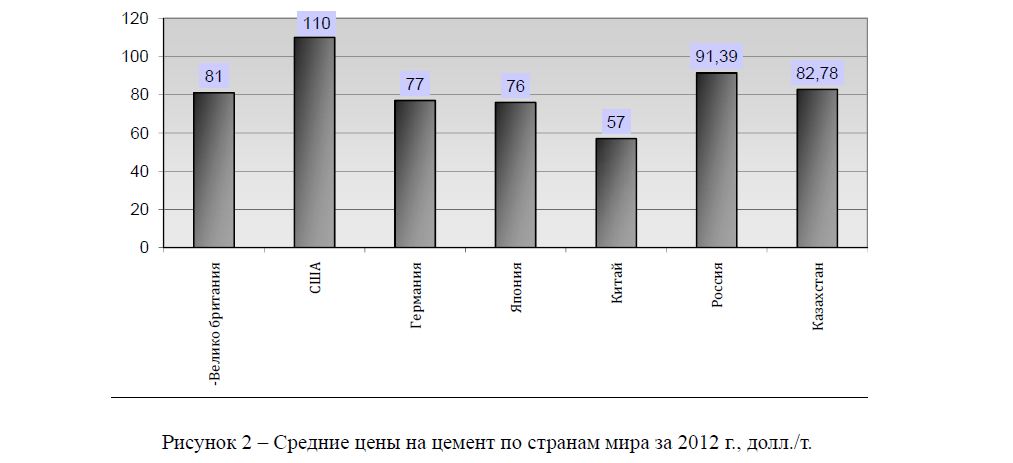

Для производства железобетонных изделий основными сырьевыми материалами являются цемент, песок, щебень и арматурная сталь. Доля арматуры в цене железобетонных конструкций в среднем колеблется от 8 до 13%. Цены на арматурную сталь по всему миру относительно стабилизированы. Самую существенную роль в ценообразование конечного продукта играет цемент. В зависимости от марки требуемого бетона расход цемента для производства 1 м3 бетона меняется от 200 до 400 кг. Основными поставщиками цемента в республике являются отечественные цементные заводы. Ниже на рисунке 2 приводятся средние цены потребления на цемент по странам мира.

Рисунок 2 – Средние цены на цемент по странам мира за 2012 г., долл./т.

Надо отметить, в сравнении цен мы ориентировались на данные 2010 г. Качество отечественного цемента не уступает импортному и заявленная заводская марка в лабораториях потребителя подтверждается. Качество сырья, используемого для производства цемента, соответствует ГОСТам. Здесь необходимо отметить, что требования ГОСТов к качеству цементного сырья, принятые в России и Казахстане, зачастую жестче, чем требования стандартов ИСО. Цены на щебень и песок также значительно ниже, чем в других странах. В конечном результате товарный бетон и сборный железобетон по цене цемента имеет запас в сравнении с другими странами, и это является залогом рентабельной работы железобетонных заводов после технического перевооружения.

В настоящее время отечественные заводы не полностью обеспечивают строительство цементом. Часть потребляемого цемента завозится из Китая. Цена китайского цемента немного ниже, чем казахстанского. Однако его качество уступает отечественному. Наблюдается несовпадение фактической марочности, заявленной заводом-поставщиком.

Импортируемый цемент, поступающий из Узбекистана, представляет серьезную конкуренцию. У него качество примерно на уровне казахстанского, при этом имеет место ценовое преимущество.

Анализ конкурентов показывает, что лидером на рынке цемента является ОАО «Бухтарминская цементная компания» за счет наличия филиалов.

Возможности и потенциальные конкурентные преимущества казахстанских производителей цемента:

- наличие обширной сырьевой базы для производства цемента и сырьевых корректирующих и эффектных (минерализатор обжига) сырьевых компонентов, используемых в малом количестве в производстве клинкера;

- внедрение новых технологий в производство, от которых зависят конкурентные преимущества производителя, его устойчивая позиция на рынке;

- при возможном обострении конкурентной борьбы изначально имеются существенные преимущества не только по производственным мощностям, но и по ценовой конкурентоспособности;

- развитие конкурентоспособности продукции на основе роста научно-промышленного потенциала отрасли;

- размещение терминалов в максимальной близости к основным потребителям цементной продукции и их строительным объектам значительно улучшит надежность снабжения, существенно снизит потери и затраты потребителей при транспортировке цемента на строительные объекты, что в конечном счете повысит конкурентоспособность и привлекательность цемента на рынке;

- создание высокотехнологичных производственных мощностей, снижение импорта и развитие производства конкурентоспособной и экспортно ориентированной продукции при государственной поддержке стройиндустрии;

- развитие производства новых эффективных, конкурентоспособных видов цемента, внедрение прогрессивных и ресурсосберегающих технологий.

Безусловно, актуально коренное снижение энергопотребления при производстве цемента, без этого трудно рассчитывать на длительную конкурентоспособность выпускаемой заводами продукции, даже в условиях поддержания на относительно низком уровне цен на энергоносители. Так как весомый эффект в снижении энергоемкости достигается лишь внедрением на заводах сухого способа производства, серьезной альтернативы этому стратегическому направлению, по всей видимости, не существует. Совершенно иная картина складывается при анализе возможных тактических задач. Реализация прямого перевода технологии на сухой способ производства цемента требует, как известно, значительных финансовых затрат и времени их окупаемости. Для большинства цементных заводов этот путь в настоящее время, по-видимому, невозможен.

Основы оптимизации отрасли:

- гармонизация нормативной базы для обеспечения совместимости импортируемой продукции с отечественной, увеличение зарубежных инвестиций в отрасль и развитие производства конкурентоспособной экспортно ориентированной продукции;

- разработка ресурсосберегающих технологий и конкурентноспособной продукции, заданных свойств путем модифицирования базовой продукции (клинкер).

В настоящее время тарифное и ценовое давление предприятий-монополистов (увеличение цены на газ, топливо, бензин, электроэнергию и рост тарифов на перевозки) создает дополнительные трудности при прогнозировании экономической обстановки в отрасли. При этом рост цен на грузоперевозки, связанный в основном с ростом цен на нефтепродукты, снижает потребительский спрос, повышает себестоимость и цену продукции, снижает ее конкурентоспособность и ведет к увеличению импорта.

Если Казахстан вступит в ВТО, то возникнет необходимость сближения цены на энергоресурсы с уровнем мировых цен в результате исключения прямого государственного регулирования внутренних цен на энергоносители. Это вызовет рост затрат на производство и приведет к снижению ценовых конкурентных преимуществ казахстанских предприятий, что впоследствии вызовет спад цементного производства. Так, производство по «мокрой» технологии станет совершенно неконкурентоспособным, потому что при таком способе расход топлива практически в два раза выше, чем при «сухом». И производителям придется либо в срочном порядке изыскивать ресурсы, чтобы перейти на «сухую» технологию, либо вовсе сворачивать производство.

Список литературы

- Бенчмаркинг и позиционирование [Электрон. ресурс]. – URL: http://www.benchmarking-ci.ru/ benchmarking-positioning.html (дата обращения: 02.2014)

- Аренков И. А., Багиев Е. Г. Бенчмаркинг и маркетинговые решения [Электрон. ресурс]. – М.: – URL: http://www.marketing.spb.ru/read/m12/index.htm (дата обращения: 23.11.2013)

- Русакова Т. Ю. Развитие методов стратегического управления промышленными предприятиями с привлечением бенчмаркинга: автореф. дис... канд. экон. наук. – Нижний Новгород,

- Багиев Г. Л., Тарасевич В. М. Маркетинг: учебник для вузов. – 4-е изд. Стандарт третьего поколения. – Спб.: Питер, 2012. – 560 с.

- Степанов И. С. Экономика строительства: учебник. – 3-е изд. – М.: Юрайт-издат, – 620 с.

- Бессонов В. А. Практический анализ «О трансформационных структурных сдвигах российского промышленного производства» // Экономический журнал ВШЭ. – 2000. – №2. – С. 184-219.

- Popov Will Russia Achieve Fast Economic Growth? // Communist Economies & Economic Transformation. – 1998. – №4. – pp.421-449.

- Казахстан в 2010 году. Статистический ежегодник. – Астана: Агентство Республики Казахстан по статистике, 2011. – 481с.

- Зверев А. В. Формирование национальной инновационной системы: мировой опыт и российские перспективы. – М.: Академия труда и социальных отношений, 2009. – 496 с.

- Иванов В. В. Национальная инновационная система как институциональная основа экономики постиндустриального общества [Электрон. ресурс] // Инновации. – – №5. – URL: http://www.mag. innov.ru/. (дата обращения: 03.12.2013)

- Промышленность Казахстана и его регионов 2007-2011. Статистический сборник. – Астана: Агентство Республики Казахстан по статистике,

- Солопенко М. И. Анализ использования оборотных средств в новых условиях. – Киев: Наукова Думка,

- Макаров В. Л., Маршак В. Д. Модели оптимального функционирования отраслевых систем. – М.: Финансы и статистика,

- Бусленко Н. П. Моделирование сложных систем. – М.: Наука,

- Официальный сайт АО «Корпорация по развитию и продвижению экспорта» «KAZNEX» [Электрон. ресурс]. – URL: http://www.kaznexinvest.kz (дата обращения: 11.2013)

- Shao, B.-L., Zang, P., Zhao, H.-H. Research on the application of DEA-Individual Advantage Identification in benchmarking // Xi’an Jianzhu Keji Daxue Xuebao/Journal of Xi’an University of Architecture and – 2013. – №45 (3). – pp. 422-427+466.

- Pridy, , Cravens, R. How to go from "lessons" to "learned": A systematic process safety management benchmarking system to drive learning // Global Congress on Process Safety 2012 Topical Conference at the 2012 AIChE Spring Meeting and 8th Global Congress on Process Safety. – 2012. – Volume 2. – pp. 1223-1231. 18 Azadeh, A., Saffar, M. M., Nazari, T. A benchmarking approach for forecasting gas consumption considering subsidy removal // International Journal of Process Management and Benchmarking. – 2013. – №3 (4). – pp. 401-419. DOI: 10.1504/IJPMB.2013.058267.

- Chen, Y., Wu, J., Xie, X., Li, X. Design and analysis of application benchmark for enterprise server evaluation // IEEE Region 10 Annual International Conference, Proceedings/TENCON. – 2013. DOI: 10.1109/ TENCON.2013.6718504.