Цель исследования – провести анализ валютного курса и раскрыть его значение в международной торговле, международной мобильности капитала, волатильности и долларизации экономики при регулировании внешнеэкономической деятельности и проведении денежно-кредитной политики Казахстана и других стран мира.

Методология – основана на системно-аналитическом расчете, методе научной абстракции, экспертных оценок, которые базируются на научных трудах отечественных и зарубежных учений.

Оригинальность/ценность – в работе охарактеризовано понятие валютного курса и его значение для развития экономики страны, в частности, для обеспечения стабильности цен и поддержания необходимого объема ликвидности на денежном рынке и повышения устойчивости источников фондирования банков. Приводится теоретический и практический пример влияния валютного курса и валютных операций на международную торговлю некоторых стран мира и привлечение иностранных инвестиций. В исследовании автором проанализирована монетарная политика, проведенная Национальным банком Казахстана в период мирового валютного кризиса 2009 г., а также прослеживается характеристика взаимосвязи между курсовой и денежно-кредитной политикой страны.

Выводы – достижение стабильности курса национальной валюты имеет ключевое значение в проведении денежно-кредитной политики в стране. Политика, проведенная Национальным банком РК в период мирового финансового кризиса, оказалась эффективной и способствовала достижению стабильности национальной валюты и платежного баланса.

Функции валютного курса

Валютные курсы оказывают влияние на торговлю и притоки инвестиций. Вложение средств в иностранные активы вызывает необходимость покупки валюты этой страны, а для вывоза (репатриации) дохода, полученного в этой стране от использования инвестиций, требует обмена национальной валюты принимающей страны на национальную валюту страны происхождения капитала.

В международной торговле существуют различные методы перевода средств из одной страны в другую: банковский перевод, документарный аккредитив, акцептно-рамбурсный перевод, переводной вексель, дорожные чеки, форфейтирование, международный факторинг и другие способы. Во многих случаях расчеты проводятся с обменом одной валюты на другую на основе валютных курсов. Отсюда следует, валютный курс – это цена валюты одной страны, выраженная в единицах валюты другой страны.

Значения валютного курса во внешнеэкономических отношениях страны многообразны. Изменения его показывает состояние экономики. Он выступает регулятором эффективности внешнеэкономической деятельности, предопределяет международную мобильность финансового капитала.

Валютный курс является балансирующим показателем в международной торговле стран. Через него определяется платежное состояние страны. Изменения валютного курса отражаются на физическом и стоимостном объеме экспорта и импорта.

Валютный курс нужен для:

- взаимного обмена валютами при торговле товарами и услугами;

- привлечения иностранного капитала в форме прямых и портфельных инвестиций, кредитов, займов и ссуд;

- сопоставления цен на товары и услуги мировых и национальных рынков;

- периодической переоценки счетов фирм, компаний, финансовых учреждений, валютных резервов государства, на которых отражены активы в иностранной валюте.

Котировка валют

Определение курса валют называется их котировкой. Полная котировка включает установление курса покупателя и курса продавца, в соответствии с которыми банки покупают и продают котируемую валюту.

На практике применяют прямой и обратный (косвенный) методы котировки.

При прямой котировке курс единицы иностранной валюты выражается в национальной валюте. При обратной котировке за единицу принимается национальная валюта, курс которой устанавливается в определенном количестве иностранной валюты.

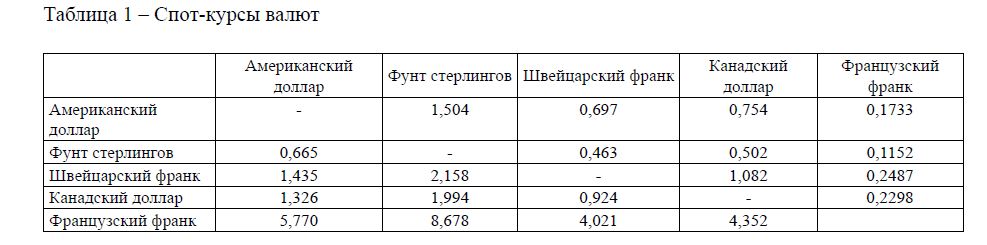

Прямая и обратная котировка валют представлена в таблице 1, в виде гипотического примера.

Таблица 1 – Спот-курсы валют

Если курс иностранной валюты (например, доллар США) при прямой котировке взять за единицу, то национальные валюты будут иметь по отношению к доллару курсы: фунт стерлингов – 1,504, швейцарский франк – 0,1733. При обратной котировке принятие национальных валют, например, фунта стерлингов, швейцарского франка, канадского доллара и французского франка за единицу, их курсы в американском долларе будут выражаться соответственно: 0,665; 1,435; 1,326; 5,770.

Косвенная котировка дает возможность сравнить курс национальной валюты с курсами иностранных валют. Это позволяет определить покупательную способность национальной валюты при приобретении на международном рынке товаров, услуг и привлечении иностранных инвестиций.

В международной практике соотношения (обменные курсы) между валютами, торги по которым не проводятся, определяются расчетным путем на основе их курсов по отношению к третьей валюте. Расчетные курсы валют, получаемые таким образом, называются-промышленной клиентурой.

При котировке валют Национальный банк Казахстана берет за базу курс тенге по отношению к доллару США, курсы прочих валют определяются по методу кросс-курсов. Например, 1 доллар = 150 тенге, 1 доллар равняется 30 рублям, тогда 1 тенге будет равен 0,2 рубля или наоборот 1 рубль будет равен 5 тенге.

Операции по котированию валют проводят банки. Однако при существовании валютных ограничений курсы валют устанавливаются правительством страны.

Расчет по валютным сделкам осуществляют банки. Валютные операции обеспечивают банкам получение дохода. При котировке курсов валют банки устанавливают два вида валютных курсов: курс покупателя и курс продавца.

Курс покупателя – это цена, которую покупатель готов заплатить, курс продавца – назначенная цена со стороны продавца. Разница между ними называется операционной надбавкой – спрядом или маржей. Банк, занимающийся валютными операциями, называет сразу курсы покупки и продажи. Более высокая цена всегда относится к курсу продажи. Спряд (маржа) должен покрывать операционные издержки банка и обеспечивать ему нормальную прибыль при проведении валютных операций.

Влияние валютного курса на международную торговлю

Валютные курсы в значительной степени влияют на торговлю и привлечение инвестиций. Поэтому иностранная валюта продается и покупается на рынке по обменному курсу.

Обменный курс – это цена иностранной валюты в национальной валюте, которая зависит от спроса иностранных покупателей (нерезидентов) на национальные товары и услуги.

Если обменный курс высок (т.е. иностранная валюта дорогая),то внутренние цены будут казаться иностранцам более низкими. Они за небольшую сумму своей валюты приобретают большое количество национальной валюты.

Низкие цены на валюту стимулирует экспорт товаров, услуг и продажу активов иностранным покупателям. На внутреннем рынке возрастает предложение валюты. Напротив, при низком обменном курсе (т.е. когда национальная валюта становится дорогой) падает экспортная активность и соответственно снижается объем предложения валюты.

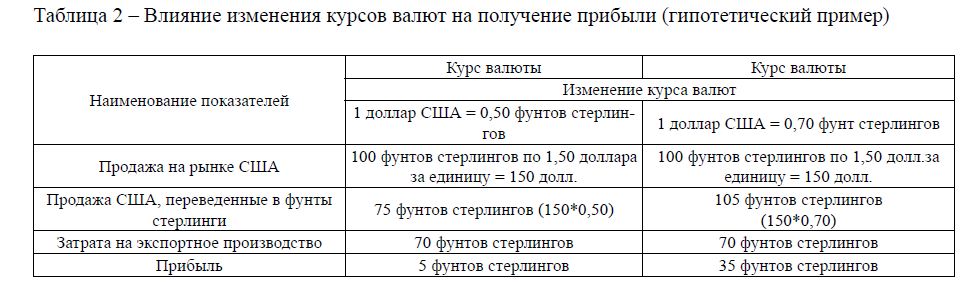

Влияние обесценения национальной валюты (падения ее курса) на торговлю является ключевым фактором в понимании того, почему снижение цены дает сильный стимул для высокого уровня экспорта (таблица 2).

Для британских компаний первостепенное значение имеют экспортные продажи компании в стерлингах, для американского потребителя важным является только цена английских товаров в долларах. Если 100 единиц фунт стерлингов будет реализовано на рынке США по цене 150 долларов за единицу стерлингов, тогда общая выручка составит 150 долларов.

Экспортеры Великобритании обменяют доллары в стерлинги по текущему курсу 0,50 стерлингов за 1 доллар. Выручка от продажи в британской валюте достигнет 75 фунтов стерлингов.

Затраты на экспортное производство в фунтах стерлингах равны 70. Прибыль составит 5 фунтов стерлингов, рентабельность (прибыль/продажа) – 6,7%.

Изменения цены фунта стерлинга с 0,50 до 0,70 за доллар США показывает падение курса британской валюты. Однако цена товара в долларах (1,50 доллара за единицу) постоянна и поступления от продажи остаются неизменными. Но стерлинговая сумма от продажи возрастает с 75 до 105 фунтов стерлингов.

Прибыль английских компаний от экспорта возрастает до 35 фунтов стерлингов. Снижение на 40% цены фунта стерлинга вызывает увеличение прибыли на 33,4%, отсюда видно влияние обесценения валюты на увеличение размера прибыли и соответственно на рост уровня экспорта (таблица 2).

Таблица 2 – Влияние изменения курсов валют на получение прибыли (гипотетический пример)

Таким образом, снижение курса стерлинга обеспечивает экспорт для рынка США более рентабельным. Это создает значительный стимул для роста объема экспортного производства в Великобритании. Экспортные продажи британских компаний увеличиваются, открываются новые рабочие места, возрастает спрос на полуфабрикаты от других английских компаний.

Негативные последствия повышения курса валюты испытывают на себе прежде всего предприятия, ориентированные на экспорт. Удорожание национальной валюты (в стране, потребляющей экспортную продукцию) повышает цену на экспортируемый товар и сокращает объемы продаж. Например, падение курса доллара в Японии по отношению к иене влечет финансовые потери автомобильной корпорации «Тойота» в 6 млрд иен в год.

Если производство базируется на импортируемом сырье, то повышение курса валюты влечет дополнительный экономический выигрыш. Удешевление импортных составляющих сокращает производственные издержки, укрепляет позиции предприятия на рынке.

Номинальные и реальные валютные курсы

Различают два вида обменных курсов валют: номинальный и реальный. Номинальный обменный курс – это валютный курс внутренней валюты относительно других валют, имеющих вес в торговле страны. Учет веса каждой страны в межстрановой торговле является простым подходом для определения обменного курса валют, основанного на объеме продаж между странами.

Двусторонние курсы валют – это взвешенное среднее значение курса обмена валюты с группой других валют.

Например, цена 1 доллара США составляет 0,91 евро, 0,69 фунта стерлингов, 132 иены.

Для определения двустороннего курса валют необходимо первоначально решить два вопроса:

- сколько валют включить в корзину;

- какой вес отводить каждой валюте.

Например, для США больше веса будет определено Канаде, а не Великобритании или Германии, так как Канада является главным торговым партнером США.

Чтобы определить реальные тенденции эффективного курса и получить характеристику конкурентоспособности страны на мировом рынке, необходимо учесть движение цен, как в своей стране, так и во всех принимаемых в расчет странах. С этой целью рассчитывают реальный эффективный курс.

Реальный эффективный обменный курс (REER) используется для определения конкурентной позиции страны относительно ее конкурентов. Он учитывает изменения уровня цен между торговыми партнерами и регулирует номинальный обменный курс соотношением внутренней инфляции с иностранной.

Например, номинальный обменный курс страны обесценился на 10%, внутренняя инфляция за тот же период составила 10%. Торговые партнеры имели нулевую инфляцию.

Фактически никакого обесценения в реальных условиях не произошло.

Конкурентное преимущество, обеспеченное 10% номинальным обесценением, нейтрализовано 10% увеличением внутренних цен относительно иностранных цен.

В Казахстане реальный эффективный обменный курс тенге рассчитывается как средневзвешенное изменение обменных курсов национальной валюты к валютам 24 стран (20 стран дальнего зарубежья и 4 страны СНГ), охватывающих 90% официального товарооборота. Средневзвешенное изменение обменного курса тенге корректируется на изменение относительных цен. В товарообороте Казахстана при определении удельных весов торговых партнеров для расчета используется 3-х летний период.

Исходными параметрами для расчета индекса реального эффективного обменного курса являются следующие показатели:

- удельный вес торговых партнеров Казахстана в общем товарообороте страны;

- номинальные обменные курсы стран торговых партнеров по отношению к доллару США;

- изменение индекса потребительских цен (ИПЦ) стран-торговых партнеров;

- обменный курс тенге к доллару США;

- изменение ИПЦ Казахстана;

- выбор базового периода, по отношению к которому вычисляется индекс РЭОК.

Расчет индекса РЭОК производится в три этапа: сначала определяется индекс изменения обменного курса тенге за текущий период по сравнению с базовым; затем производится расчет индекса номинального эффективного обменного курса; на третьем этапе осуществляется расчет индекса реального эффективного обменного курса.

Увеличение или снижение индекса показывает, что тенге реально дорожает или дешевеет по отношению к корзине валют стран – основных торговых партнеров. Основной вывод, который формируется с использованием данной методики расчета, заключается в следующем.

При росте индекса эффективного обменного курса происходит подорожание национальной валюты по сравнению с валютами основных стран-торговых партнеров. Это означает, что при прочих равных условиях товары и услуги Казахстана на мировых рынках начинают терять свою конкурентоспособность.

Спот-курсы и курс-форвард валют

При реализации конкретных сделок по купле-продаже валют используются курсы спот и курсы форвард.

Спот – вид сделки на наличный товар или валюту, предполагающий немедленную оплату или поставку. Спот-курс – это курс валюты, установленный на момент заключения сделки при условии обмена валютами банками-контрагентами на второй рабочий день со дня заключения сделки. Курс спот показывает количество иностранной валюты, которое может быть куплено за единицу внутренней валюты с условием немедленной поставки.

Курс-форвард – это курс, по которому осуществляют расчеты по валютным сделкам. Валютный контракт устанавливает срок поставки валюты, который составляет более двух рабочих дней после заключения сделки.

На межбанковском рынке можно получить котировки как по курсу спот, так и курсу форвард. Курс-форвард определяет ожидаемую стоимость валюты через определенный период и представляет собой цену, по которой данная валюта продается или покупается при условии ее поставки на установленную дату в будущем.

На практике курс-форвард всегда оказывается либо выше, либо ниже спот-курса.

Форвардные курсы валют не определяются в результате торгов на валютном рынке, а устанавливаются банками, с которыми клиенты заключают форвардные контракты на продажу или покупку иностранной валюты.

Форвардные валютные контракты являются наиболее популярным методом хеджирования, используемым управляющими финансами корпорации.

Форвардные цены тесно связаны с процентными ставками по обеим рассматриваемым валютам. Так, если британские процентные ставки выше швейцарских, то британский импортер должен будет выплатить премию за покупку швейцарских франков на форвардном рынке.

Развитие форвардных валютных контрактов явилось следствием альтернативы: купить иностранную валюту сегодня и положить вырученную сумму на депозит до возникновения в ней потребности или купить валюту в тот момент, когда надо будет оплатить счет.

В случае, когда процентные ставки за рубежом ниже, чем в стране импортера, последний получит доходность в виде процента по депозиту в иностранной валюте, но понесет убыток, связанный с более высокой ставкой фунта стерлингов, и фактически должен будет занять фунты, чтобы купить иностранную валюту.

Форвардный курс складывается из нескольких элементов.

Например, 3-х месячный форвардный курс швейцарского франка относительно фунта стерлингов включает в себя стоимость займа фунтов стерлингов, их продажу за швейцарские франки на депозите в течение данного периода.

Другими словами, форвардный курс отражает:

- заем фунтов стерлингов по банковской ставке;

- покупку швейцарских франков по цене спот;

- помещение швейцарских франков на депозит по 3-х месячной ставке швейцарского франка. Таким образом, форвардные курсы вычисляются как курс спот плюс премия или скидки. Фор-

вардные сделки с валютой служат, во-первых, страхованию от риска более крупных потерь, во-вторых, получению спекулятивной прибыли на разнице курсов на момент поставки валюты.

Фиксированный, плавающий и контролируемый режим валютного курса

В зависимости от применяемого страной режима валютного курса различают фиксированный режим и плавающий режим, контролируемый режим.

Фиксированный режим валютных курсов предполагает использование фиксированного курса, колеблющегося в узких пределах. Фиксированный валютный курс – официально установленное соотношение между национальными валютами, допускающее временное отклонение от него в одну или другую сторону.

При режиме фиксированных курсов участники рынка свободно проводят валютные операции, а правительство лишь стабилизирует резкие изменения курса в согласованных пределах.

Курс национальной валюты может фиксироваться одним из следующих методов:

- фиксация курса к одной валюте – привязка курса к курсу наиболее значимых валют международных расчетов;

- фиксация курса к иностранной валюте, выпуск валюты полностью обеспечен золотовалютными резервами страны;

- фиксация курса валюты к валютам других стран – главных торговых партнеров.

Плавающий режим валютных курсов обеспечивает участникам рынка свободное осуществление сделки с иностранной валютой, на рынке отсутствует какая-либо правительственная активность. Валютный курс свободно изменяется под воздействием спроса и предложения, государство может при определенных условиях оказывать воздействие на курс путем валютных интервенций.

Объем предложения определяется платежами нерезидентов по сделкам. Эти сделки включают экспорт товаров, услуг и финансовых средств нерезидентам.

Воздействия государства на валютный курс – это политика управления валютным курсом с помощью валютных интервенций, который предусматривает скупку или продажу иностранной валюты. Преимущество политики управления заключается в том, что правительство не связано никакими обязательствами по поддержанию курса.

Контролируемый режим обменных курсов – это курсы валют стран с неконвертируемой валютой. Курс валюты находится под правительственным контролем. При контролируемом курсе сделки в частном секторе ограничены.

В стране отсутствует равновесие между спросом и предложением валюты. Превышение спроса над предложением имеет место, когда курс национальной валюты завышен. Цена иностранной валюты (например, доллара США) установлена на более низком уровне. Правительство стремится удержать курс валюты на этом уровне по ряду причин: обесценение национальной валюты может усилить инфляцию, так как импортируемые товары (топливо, продовольствие) возрастут в цене, выраженной в национальной валюте; из-за повышения цен на товары рабочие потребуют увеличения заработной платы, что еще больше поднимет уровень инфляции.

При фиксированном курсе его поддержание на установленном уровне осуществляется предложением денег. Если предложение денег увеличится, то рыночный курс национальной валюты пойдет на снижение. Но чтобы официальный курс был на прежнем уровне, центральный банк активизирует покупку национальной валюты по выгодному курсу, т.е. по более высокому по сравнению с официально установленным. Это вызовет уменьшение денежной массы, и курс национальной валюты установится на прежнем уровне.

Поэтому фискальный (налогово-бюджетный) метод регулирования валютного курса в условиях фиксации его на стабильном положении является действенным. Монетарная (денежно-кредитная) политика оказывается неэффективной для регулирования курса национальной валюты.

Однако фиксированный режим позволяет центральному банку сглаживать изменения в денежной сфере. Стабильный курс национальной валюты обеспечивает предпринимателям устойчивые условия во внешнеэкономической деятельности.

При плавающем режиме валютного курса повышение внутренней ставки процента приводит к притоку в страну иностранного капитала, что будет повышать спрос на национальную валюту. Рост спроса на национальную валюту вызовет рост ее валютного курса. Укрепление курса национальной валюты приведет к сокращению экспорта.

Воздействие фискальной политики на курс валюты оказывается неэффективным, действенной окажется монетарная политика.

При понижении процентных ставок происходит отток капитала из страны. Валютный курс понижается. Более дешевый валютный курс способствует росту экспорта.

В целом же рост стоимости валюты (валютного курса) страны ухудшает конкурентоспособность товаров и услуг, вывозимых на экспорт, и делает цены на импортные товары более привлекательными. Падение стоимости валюты приводит к повышению конкурентоспособности товаров, идущих на экспорт, и делает цены на импортные товары более высокими, спрос на импортные товары сокращается.

Факторы, влияющие на курс валют

На валютный курс оказывают воздействие различные факторы, к которым относятся инфляция, темпы роста ВВП, разница процентных ставок в различных странах, состояние платежного баланса, покупательная способность национальной валюты и т.д.

Изменение валютного курса является следствием инфляционного обесценения денег и соответственно снижения их покупательной способности. Повышение уровня цен на товары и услуги, производимое в стране, оказывается дорогостоящими для покупателей-нерезидентов. Зависимость валютно-

го курса от темпов инфляции особенно заметна у стран, которые имеют значительный объем международного товарооборота, оказывают существенные услуги и привлекают большой объем иностранного капитала.

Стоимость валюты в разных странах будет тем меньше, чем больше денег находится в обращении. Большое денежное предложение является результатом более низких процентных ставок и более дешевых кредитов. Быстрое увеличение темпов предложения денег по сравнению с темпами роста реального дохода приводит к повышению внутренних цен, что делает экспорт менее конкурентоспособным, импорт становится более привлекательным.

Ограничительная политика в отношении денежного предложения повышает курс национальной валюты, наоборот увеличение объема денежного предложения делает деньги дешевыми и доступными. Увеличение или снижение денежной массы в обращении зависит от величины нормы банковского резервирования, уровня ставки рефинансирования (учетной ставки процента).

Спрос на деньги зависит от годового объема (уровня) производимого продукта ВВП. В стране, в которой происходит реальный рост ВВП, наблюдается тенденция увеличения объемов импорта, в частности материалов. Это тенденция объясняется тем, что при высоких темпах роста ВВП повышается уровень доходов внутри страны, часть которых может быть израсходована на импорт.

В результате вызванного роста ВВП увеличится совокупный спрос на все виды товаров и услуг, в том числе и на импортные. Увеличение импорта вызовет повышение предложения национальной валюты, и обменный курс национальной валюты понизится.

В стране с более низкими темпами реального роста ВВП будет наблюдаться тенденция уменьшения объемов импорта товаров и услуг. Падение темпов ВВП может произойти вследствие проводимой рестрикционисткой фискально-денежной политики. Правительство ограничивает наличные деньги в обращении, увеличивает налоги, снижает государственные расходы. Совокупный спрос падает, выпуск продукции начинает сокращаться. Спад в экономике снижает импорт, что уменьшает предложение национальной валюты, и обменный курс ее повышается.

Уровни процентных ставок оказывают воздействие на потоки иностранного капитала, особенно на движение краткосрочного. Рост процентных ставок привлекает в страну иностранный капитал, а снижение способствует его оттоку из страны, включая и национальный капитал.

Ужесточение денежной политики приводит к росту процентных ставок по сравнению с процентными ставками на капитал в зарубежных странах. Инвесторы, желая получить доходы за счет более высоких процентных ставок, конвертируют свою валюту на валюту этой страны. Поток капитала идет в страны с высокими процентными ставками, вызывая удорожание национальной валюты.

Банки, принимая во внимание разницу в процентных ставках, привлекают более дешевые кредиты из иностранного рынка ссудных капиталов и размещают их на национальном рынке, где процентные ставки более высокие. Из разницы в процентных ставках банки извлекают прибыль.

Девальвация и ревальвация национальной валюты

Рост спроса на иностранную валюту показывает завышенность обменного курса национальной валюты, особенно при фиксированном режиме. Поддержание завышенного курса требует достаточных золотовалютных резервов. Однако длительный период поддержания завышенного курса может исчерпать резервы. Поэтому центральный банк рано или поздно официально объявит о понижении обменного курса, т.е. девальвации.

При заниженном курсе национальной валюты центральный банк может объявить о его повышении

– ревальвации.

Известие о недостатках у центрального банка валютных резервов побуждает спекулянтов воспользоваться ситуацией. Они избавляются от национальной валюты. После девальвации национальной валюты они начинают продавать иностранную валюту по более выгодному обменному курсу, получая прибыль от продажи.

Центральный банк, чтобы не потерять валютные резервы от операций спекулянтов, должен провести девальвацию раньше, чем спекулянты начнут скупать иностранную валюту.

В реальной жизни трудно четко установить, является ли режим валютного курса фиксированным или плавающим. Ряд стран объявил о фиксации обменного курса своей валюты, однако курс их валют отклоняется от зафиксированного уровня в широком диапазоне – они часто пересматривают уровень фиксации. Поэтому режим фиксированного обменного курса аналогичен с плавающим курсом.

В мировой экономике есть страны, которые предпочитают промежуточный вариант валютного режима между фиксированным и плавающим курсом. Промежуточный вариант представляет собой валютный коридор или «ползущую» фиксацию.

Использование валютного коридора связано с государственным регулированием валютного курса в пределах определенного диапазона. Этот предел колебаний обменного курса устанавливается центральным банком.

«Ползущая» фиксация – это как валютный коридор, только предел колебаний курса достаточно узок и часто изменяется, пересматривается за счет проведения девальвации или ревальвации.

Преимущество фиксированного режима валютного курса заключается в его предсказуемости и определенности. Это оказывает положительное влияние на внешнюю торговлю и привлечение международных кредитов. Он является также ориентиром при разработке программ стабилизации макроэкономических показателей, особенно в периоды высокой инфляции.

Недостатком фиксированного режима представляется невозможность проведения независимой денежно-кредитной политики, так как в этом случае вся деятельность центрального банка направлена исключительно на поддержание объявленного уровня обменного курса. В связи с этим существует значительный риск потери золотовалютных резервов, постоянно используемых для интервенции в целях поддержания установленного курса национальной валюты.

Достоинством плавающего режима валютного курса является его стабилизирующее воздействие на платежный баланс, способность урегулирования его без видимых потерь официальных валютных резервов. Причем не требуется вмешательство центрального банка в рыночный механизм регулирования.

Однако значительные колебания валютного курса официально воздействуют на международную торговлю и финансы, порождая риск и неопределенность в международных экономических отношениях.

Курсовая политика Казахстана

В валютной политике Казахстан перешел на плавающий режим обменного курса. Валютная политика направлена на предупреждение резких и дестабилизирующих колебаний национальной валюты.

Колебания тенге по сравнению с другими валютами (российским рублем, евро, японский иеной) значительно ниже. Годовая волатильность(изменчивость) тенге к доллару США составляет 2,2%, при этом волатильность рубля – 13,4%, евро – 13,2%, иены – 12,8%.

В России курс рубля колеблется в пределах валютного коридора, в Казахстане национальная валюта колеблется в режиме управляемого плавания.

При значительном укреплении тенге для сглаживания его резких колебаний на валютном рынке проводится интервенция: осуществляется покупка при наличии давления в сторону укрепления и продажа при быстром ослаблении.

Выравнивание ситуации и достижение равновесия предупреждает возникновение риска давления на валютный курс.

На экономику Казахстана влияет множество внешних и внутренних факторов, в числе которых уровень цен на основные экспортные товары, в том числе и на нефть. Проведение гибкой денежно-кредитной политики (ДКП) быстро и адекватно реагирует на изменяющуюся ситуацию на денежном рынке. При возникновении дефицита краткосрочной ликвидности на денежном рынке правительство увеличивает объемы операций по предоставлению ликвидности, а если возникает избыточная ликвидность, последняя изымается из оборота посредством размещения краткосрочных ценных бумаг.

Целью гибкой ДКП является достижение стабильности цен, финансового рынка и устойчивости национальной валюты. Основной задачей представляется обеспечение внутренней и внешней устойчивости казахстанского тенге, т.е. обеспечения низких темпов инфляции и стабильного обменного курса.

Режим регулируемого плавания обменного курса, принятый при введении тенге, сменился в 1999 г. на режим управляемого плавания, который способствовал стабилизации валютного рынка и сохранению ценовой конкурентоспособности казахстанских товаров на внешних рынках.

ДКП по обеспечению стабильности цен предполагает удержание инфляции в среднегодовом периоде в пределах 6-8% и предусматривает ежегодный рост ВВП на уровне 7%.

Проблема долларизации является проблемой глобальной экономики. По методологии Международного валютного фонда критический уровень долларизации экономики составляет 30%.

Объем долларизации экономики Казахстана постепенно минимизируется. В 2013г. депозиты резидентов в банках второго уровня, номинированные в иностранной валюте, были 37% от всей суммы депозитов. В 2009г. составляли 44%.

Уровень долларизации кредитов в 2009г. достиг 50% и, снижаясь к концу 2013г., он остановился на отметке 29,6%. Как видно, наблюдается устойчивое сокращение кредитов в иностранной валюте.

На снижение валютного кредитования значительное влияние оказала политика ужесточения требований к банкам, выдающим валютные кредиты заемщикам, не имеющим валютной выручки.

Реальный эффективный обменный курс (REER) используется для определения уровня конкурентной позиции страны на мировом рынке относительно ее конкурентов. Однако REER не в состоянии смягчить негативные последствия от притока и оттока спекулятивного капитала на валютный и денежный рынки Казахстана. Приток и отток спекулятивного капитала оказывает временное воздействие на волатильность валютного курса тенге к доллару США.

Курсовая политика Казахстана основана на проведении режима управляемого плавания обменного курса. Режим способствует сглаживанию резких колебаний курса национальной валюты. В то же время он не оказывает заметное влияние на динамику обменного курса, задаваемого складывающимися условиями на рынке. При проведении Казахстаном курсовой политики он воздействует на обменный курс тенге только по отношению к доллару США.

Однако развитие интеграционных процессов в торговых отношениях Казахстана с основными торговыми партнерами, а также усиление колебаний резервных валют на мировом рынке требует совершенствования курсовой политики. Переход на расчет обменного курса тенге по мультивалютной корзине позволяет осуществить постепенное снижение роли доллара США на внутреннем валютном рынке и во внешнеэкономической сфере. Теперь обменный курс тенге определяется через динамику трехвалютной корзины: доллара США, евро и российского рубля.

В структуре мультивалютной корзины доля доллара США составляет – 70%, евро – 20% и российского рубля – 10%. Стоимость же самой мультивалютной корзины на заданную дату рассчитывается по средневзвешенной геометрической величине обменного курса тенге к доллару, который складывается на фондовой бирже к 11 часам местного времени. Курс тенге к евро и рублю устанавливается по методу кросс-курса на основе доллара США по состоянию на 15 часов.

Стоимость мультивалютной корзины регулируется интервенцией на валютном рынке. Интервенции, осуществляемые в рамках реализации денежно-кредитной политики, воздействуют на динамику обменного курса тенге к доллару США.

Создание Таможенного союза способствует более тесной интеграции в вопросах проведения ДКП. Предпосылкой этому является согласование основных параметров макроэкономической политики, направленной на обеспечение макроэкономической стабильности и развитие, формирование единых принципов функционирования экономики.

В то же время при введении единой валюты в интеграционном объединении страна полностью лишается права на проведение самостоятельной денежно-кредитной политики, происходит потеря дохода в виде процента на владение официальными международными резервными активами, теряет право на чеканку монет и на получение дохода от выпуска национальных банкнот.

Международные резервы Казахстана имеют положительные темпы роста. Общий объем золотовалютных активов распределен следующим образом: инвестиционный портфель – 70%, портфель ликвидности – 17%, портфель золота – 12% и стратегический портфель – 1,0%.

Субпортфель инвестиционного портфеля, номинированного в евро, составляет 35%, в долларах США – 30%.

Для обеспечения сохранности и высокой ликвидности золотовалютные активы в большей степени инвестированы в государственные ценные бумаги развитых стран.

Объем тенге в экономике зависит от множества факторов и достаточно сильно различается по странам.

В целом же темпы номинального роста ВВП в стране должны быть сопоставимы с темпами роста денежной массы. Если темпы роста денежной массы превышают темпы экономического роста, в экономике страны наблюдается усиление инфляционного давления. Когда же происходит обратное явление, это может спровоцировать нехватку наличности на рынке и соответственно затормозить темпы экономического роста.

В Казахстане существующий уровень денежной массы является адекватным нынешнему уровню развития экономики. Для регулирования валютно-денежного обращения используются классические инструменты проведения ДКП, закрепившие за собой положительную репутацию в международной практике центральных банков. Инструменты классифицируется на следующие виды:

- операции открытого рынка;

- постоянные инструменты;

- минимальные резервные требования (МРТ).

Первые инструменты отличаются тем, что они проводятся по инициативе регулятора. Сюда относятся операции на валютном рынке, на вторичном рынке ценных бумаг, а также операции с краткосрочными нотами – ГЦБ. Вторые проводятся по инициативе участников финансового рынка. МРТ признаны в мировой практике действенным механизмом регулирования ликвидности денежного рынка.

Все перечисленные группы операций направлены на гибкое регулирование денежного предложения в экономике. В случае возникновения дефицита краткосрочной ликвидности на денежном рынке увеличивают объемы операций по предоставлению ликвидности на условиях возвратности, платности и срочности, а также под залог надежного обеспечения.

В качестве инструментов по абсорбированию избыточной краткосрочной ликвидности выступают депозиты коммерческих банков в Национальном банке, а также выпуск краткосрочных нот регулятора – качественных, абсолютно надежных и безрисковых инструментов, пользующихся высоким спросом участников денежного рынка.

Как известно, глобальный финансово-экономический кризис 2007-2009 гг. значительно усложнил ситуацию в казахстанских банках, существенно сократив возможности фондирования их из внешних источников.

Государство с целью стабилизации финансового сектора направляет значительные средства из Национального фонда в порядке помощи четырем банкам. Оно выкупает активы этих банков и становится главным акционером БТАбанка, включая его дочернюю организацию «Темiрбанк», Халык банка, Казкомерцбанка и Альянс банка.

К началу 2009 г. большинство стран – основных торговых партнеров Казахстана проводят девальвацию своих национальных валют, что существенно снижает конкурентоспособность казахстанских производителей. Необходимость сохранить конкурентоспособность казахстанских товаров и сохранить золотовалютные резервы стали причиной принятия решения о девальвации тенге, которая была проведена 4 февраля 2009 г., и введения валютного коридора.

В феврале 2010 г. Национальным банком был ассиметрично расширен валютный коридор. С 5 февраля он равен 150 тенге за доллар (+) 10%, или 15 тенге, (-) 15%, или 22,5 тенге. В настоящее время ситуация на валютном рынке остается стабильной при минимальном участии Национального банка на внутреннем валютном рынке.

Население достаточно чувствительно к ситуации на валютном рынке. Основным фактором сохранения доверия населения к банковской системе является увеличение суммы гарантирования возмещения по вкладам физических лиц, которая установлена в размере 5 млн тенге.

В условиях кризиса 2007-2009 гг. иностранные финансовые институты прекратили предоставление казахстанским банкам среднеи долгосрочных кредитов. Источники финансирования банки стали искать на внутреннем рынке. Однако сформированная депозитная база банков представляла источники краткосрочного фондирования. Экономика нуждалась в долгосрочных кредитах. Ранее, до кризиса, источником фондирования долгосрочных кредитов служили иностранные заимствования.

С прекращением получения средств на мировом рынке ссудного капитала у казахстанских банков образовался значительный разрыв в сроках погашения обязательств. Поэтому банки больше склоняются к предоставлению краткосрочных потребительских кредитов.

Выравнивание структуры кредитования может быть решено за счёт привлечения альтернативных источников долгосрочного фондирования, которыми являются выпуск долговых финансовых инструментов (облигации, казначейские обязательства и др.). Спрос на них проявляют институциональные инвесторы, которые, накопив значительные финансовые ресурсы, не могут их выгодно разместить на рынке.

В настоящее время, в условиях ТС и ЕЭП банки Казахстана, Беларуси и России финансируют проекты в долларах США, евро, российских рублях и казахстанском тенге. Основная причина ограниченного использования национальных валют при взаимных платежах и финансировании проектов – высокий уровень долларизации экономики этих стран и наличие объективных причин использования свободно конвертируемых валют во внешней торговле.

Страны СНГ также отдают предпочтение во взаимных расчетах более стабильным и конвертируемым валютам.

Финансовая долларизация как отношение депозитов в иностранной валюте к их общему объему составляет в России 23%, в Казахстане – 31% и в Беларуси – 64%. Поэтому активное использование мировых резервных валют во внешней торговле является естественной необходимостью.

Опыт Европейской валютной интеграции показывает неэффективность перехода стран на единую валюту. Долговой кризис в Южной Европе является следствием введения единой валюты евро. Использование 17 государствами единой валюты усложняет процесс контроля и надзора за валютно-финансовыми сферами этих стран.

Интеграционное объединение НАФТА, включающее США, Канаду и Мексику, добилось значительных успехов, особенно некогда отсталая Мексика. При интеграции Мексика категорически отказалось от перехода на единую валюту.

Создание условий для перехода на взаиморасчеты в национальных валютах и формирования расчетно-платежной системы ЕврАзЭС представляется важной предпосылкой сохранения национальных валют.

Доля неработающих кредитов и просроченных платежей свыше до 90 дней в совокупном кредитном портфеле банковского сектора продолжает оставаться на достаточно высоком уровне. На 1 июня 2012 г. этот показатель составил 32%. Без учета БТАбанка, проходящего повторную реструктуризацию, этот показатель равен 21%. Высокий уровень кредитного риска остается критичным для устойчивого функционирования банковского сектора, так как высокий уровень неработающих займов в ссудном портфеле банков не позволяет им более активно кредитовать реальный сектор.

Создание АО «Фонд проблемных кредитов» и прощение безнадежных займов без налоговых обязательств дадут возможность снизить риски в банковской системе. Формирование нормативной правовой базы АО «Фонд проблемных кредитов» и дочерних организаций банков, приобретающих сомнительные и безнадежные активы родительского банка, в некоторой степени будут также способствовать решению проблемы с неработающими кредитами.

Дочерние банки иностранных финансовых институтов дают возможность получения кредитов, которые являются источником фондирования для казахстанских банков, обеспечивающих активную кредитную деятельность. Система регулирования позволяет использовать гарантии родительского банка с высоким рейтингом как механизм, существенно снижающий уровень кредитного риска. Однако предоставление гарантий и иных форм обеспечения исполнения обязательств сохраняет риски внутри финансовой группы, и это является началом перетока негативных факторов в деятельности родительских структур на банковский сектор Республики Казахстан, что, в свою очередь, увеличивает вероятность возникновения системных рисков для банковского сектора республики.

Условия кризиса 2008 г. наглядно продемонстрировали, что нарастающее использование инструментов финансового гарантирования, например кредитных дефолтных свопов (CDS) для хеджирования кредитных рисков, является одной из основных причин обвала мирового рынка долгового капитала.

Дальнейшим повышением устойчивости финансового сектора является введение новых стандартов Базель-3. Новые стандарты, предложенные Базельским комитетом по банковскому надзору, направлены на улучшение способности банков абсорбировать шоки, возникающие в результате финансового и экономического стрессов, и заключается в ужесточении качества и структуры капитала, повышении минимальных значений к уровню капитала.

Казахстан для преодоления негативных ситуаций в экономике проводит следующие меры:

- обеспечение стабильности цен путем гибкого регулирования объема ликвидности на денежном рынке, предотвращая резкие скачки цен и поддерживая баланс денежного спроса и предложения в экономике;

- повышение устойчивости внутренних источников фондирования банков. В Казахстане депозиты физических лиц в размере 5 миллионов тенге подлежат гарантированному возмещению. Благодаря этой защищенности депозиты в Казахстане не перестают расти.

- достижение стабильности национальной валюты и платежного баланса страны посредством проведения валютной политики, направленной на предотвращение значительных колебаний реального курса тенге, а также принятия мер по предотвращению истощения ЗВР Нацбанка, минимальный размер которых будет поддерживаться на уровне не менее 3 месяцев импорта товаров и услуг.

Выводы

На изменение валютного курса влияет спрос/предложение национальной валюты на валютном рынке, который регулируется притоком/оттоком иностранной валюты.

Валютные курсы подвержены колебаниям, и в связи с этим возникают валютные риски и проблема хеджирования. В целях хеджирования используются операции на рынке валютных деривативов: форвардов, фьючерсов, свопов, опционов, а также валютные займы.

Уровень обменного курса доллара и других главных валют определяют не столько спрос на национальные товары и услуги на внешних рынках, сколько приток/отток капитала, процентную ставку, национальную политику и согласованные мероприятия стран-лидеров.

В условиях фиксированного валютного курса центральный банк не может проводить независимую денежно-кредитную политику.

Процентная ставка не может отклоняться от уровня, сложившегося на мировом финансовом рынке. Любая попытка проведения независимой денежно-кредитной политики приводит к массированному переливу капитала в ответ на изменение внутренней процентной ставки. В этих условиях центральный банк вынужден проводить валютные интервенции в целях поддержания зафиксированного уровня валютного курса, возвращающих процентную ставку к ее мировому уровню.

Список литературы

- Буренин А.Н. Фьючерсные, форвардные и опционные рынки. Серия «Теория и практика финансового рынка». – М.: НТО им. академика С.И. Вавилова, 2003. – 339 с.

- Гамбаров Г.М. Подходы к оценке равновесных валютных курсов и внешней стоимости валюты // Деньги и кредит. – 2011. – № 5. – С. 58-62.

- Международные валютно-финансовые и кредитные отношения. Под ред. Л. Н. Красавиной. –М.: Финансы и статистика, 2005. – 576 с.

- Черкасов В.Е. Международные инвестиции: учебное пособие. – М.: Дело, 2003. – 288 с.

- Суэтин А.А. Международные валютно-финансовые и кредитные отношения: учебник. – Ростовна-Дону: Феникс, 2010. – 411 с.

- Полищук А.И. Регуляторы кредитной системы и их роль в обеспечении финансовой стабильности //Банковское дело. – 2013. – № – С. 52-56.

- Лурье К.М. Современные аспекты макроэкономических параметров управления ликвидностью банковской системы: проблемы эффективности // Проблемы современной экономики. – 2012. – № – С. 191-193.

- Красавина Л.Н. Снижение инфляционных рисков как фактор достижения прогнозируемых показателей инфляции и ценовой стабильности // Деньги и кредит. – 2012. – № – С. 3-12.

- Ершов М.В. Мировая финансовая система после кризиса: тенденции и проблемы развития //Деньги и кредит. – 2013. – № 1. – С. 11-18.

- Федорова Е., Лысенкова А. Как влияют инструменты денежно-кредитной политики на достижение целей ЦБ РФ // Вопросы экономики. – 2013. – № – С. 106-118.