Цель исследования – изучение бюджетно-налоговой политики как регулятора экономики Кыргызской Республики.

Методология – системный анализ бюджетно-налоговой политики Кыргызской Республики.

Оригинальность/ценность – отражена современная фискальная политика, определяющая основные направления использования финансовых ресурсов государства, методы финансирования и главные источники пополнения казны.

Выводы – совершенствование системы бюджетно-налоговой политики на современном этапе является основой обеспечения сбалансированного социально-экономического развития Кыргызской Республики.

Бюджетно-налоговая политика – это совокупность финансовых мероприятий государства по регулированию экономики посредством изменений государственных доходов и расходов. Часто вместо термина «бюджетно-налоговый» используют его синоним «фискальный» (от лат. fiscus – государственная казна и fiscalis – относящийся к казне).

Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики. Она значительно видоизменяется в зависимости от поставленных стратегических задач, как, например, антикризисное регулирование, обеспечение высокой занятости, борьба с инфляцией.

Современная фискальная политика определяет основные направления использования финансовых ресурсов государства, методы финансирования и главные источники пополнения казны. В зависимости от конкретно-исторических условий в отдельных странах такая политика имеет свои особенности. Как известно, бюджет на всех его уровнях играет огромную роль в развитии и процветании государства, в продвижении научно-технического прогресса, развитии экономики, особенно не прибыльных, но социально-значимых отраслей экономики посредством инвестирования, дотаций.

Как правило, раз в год, во время утверждения проекта бюджета разворачивается настоящая война за бюджетные дотации и финансирование. Эта война затрагивает всех: как министерства и исследовательские институты, так и государственные предприятия, и частный сектор.

Функционирование государственного бюджета происходит посредством особых экономических форм – доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемого в руках государства. Доходы служат финансовой базой государства, а расходы – удовлетворению общественных потребностей. Доходы бюджета выражают экономические отношения, возникающие у государства с организациями, предприятиями и гражданами в процессе формирования бюджетного фонда страны.

Бюджетно-налоговая политика является ключевым элементом государственного финансового регулирования. В общем можно согласиться с таким определением, хотя и финансовая политика не связана исключительно с бюджетом и налогами. Если разложить финансовую политику на составляющие, то политика в области бюджета есть политика, связанная с государственными расходами; налоговая политика – с государственными доходами.

В финансовой политике Кыргызской Республики на 2009–2011 гг. выполнялись следующие основные стратегические цели и задачи налогово-бюджетной политики:

- снижение налоговой нагрузки на экономику в целях стимулирования экономического роста не только крупных предприятий, но и малого и среднего предпринимательства;

- обеспечение сбалансированности бюджетных ресурсов и обязательств, а также внебюджетных фондов;

- постепенное реформирование бюджетной системы и межбюджетных отношений;

- мобилизация финансовых ресурсов государства на решение приоритетных задач.

Эти цели и задачи нашли свое отражение в Налоговом кодексе от 17 октября 2008 года, № 230. Новая налоговая политика, которая вступила в силу с 1 января 2009 года, создала благоприятные экономические условия для активизации производственной деятельности предприятий малого и среднего предпринимательства. Так, в новом Налоговом кодексе:

- снижены налоговые ставки на НДС, единый налог, налоги на нерезидентов;

- отменены налог за пользование автодорогами, отчисления для предупреждения и ликвидации чрезвычайных ситуаций, налог с продаж и за оказание платных услуг;

- сокращен перечень подакцизных налогов;

- исключены малоэффективные местные налоги, т.е. налог на рекламу, сбор за вывоз мусора, сбор за парковку автотранспортных средств, гостиничный и курортный налог [1].

За все годы рыночных реформ страна имеет отрицательный торговый баланс, который приводит к образованию отрицательного платежного баланса, и правительство вынуждено прибегать к получению кредитов в резервных валютах из Международного валютного фонда для его выравнивания. Однако правительство не стремится и не принимает решительных мер по превращению страны из «страны ввозящей» в «страну вывозящую», хотя для этого есть определенные предпосылки.

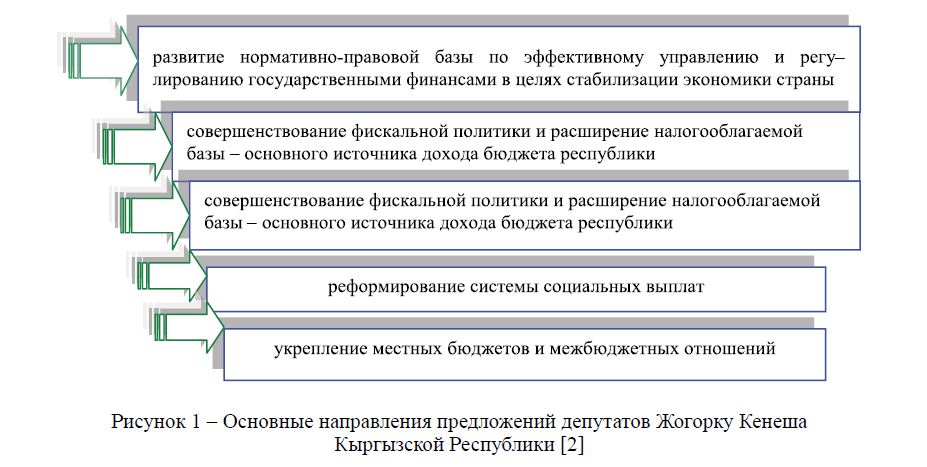

В Бюджетной резолюции Кыргызской Республики отражены основные приоритеты бюджетной политики на 2012 г. и на трехлетний период 2012–2014 гг. Они были определены в соответствии с параметрами Среднесрочного прогноза бюджета страны на эти годы, а также предложениями депутатов Жогорку Кенеша Кыргызской Республики по основным направлениям (рисунок 1).

Рисунок 1 – Основные направления предложений депутатов Жогорку Кенеша Кыргызской Республики [2]

В основу предложенных приоритетов и основных направлений в указанной Бюджетной резолюции были приняты основные ориентиры для формирования основных параметров республиканского бюджета Кыргызской Республики на 2012–2014 гг. Жогорку Кенеш Кыргызской Республики определяет основные приоритеты бюджетной политики, которые должны быть учтены при формировании проекта Закона о республиканском бюджете Кыргызской Республики на 2012 г. и прогнозе на 2013–2014 гг.

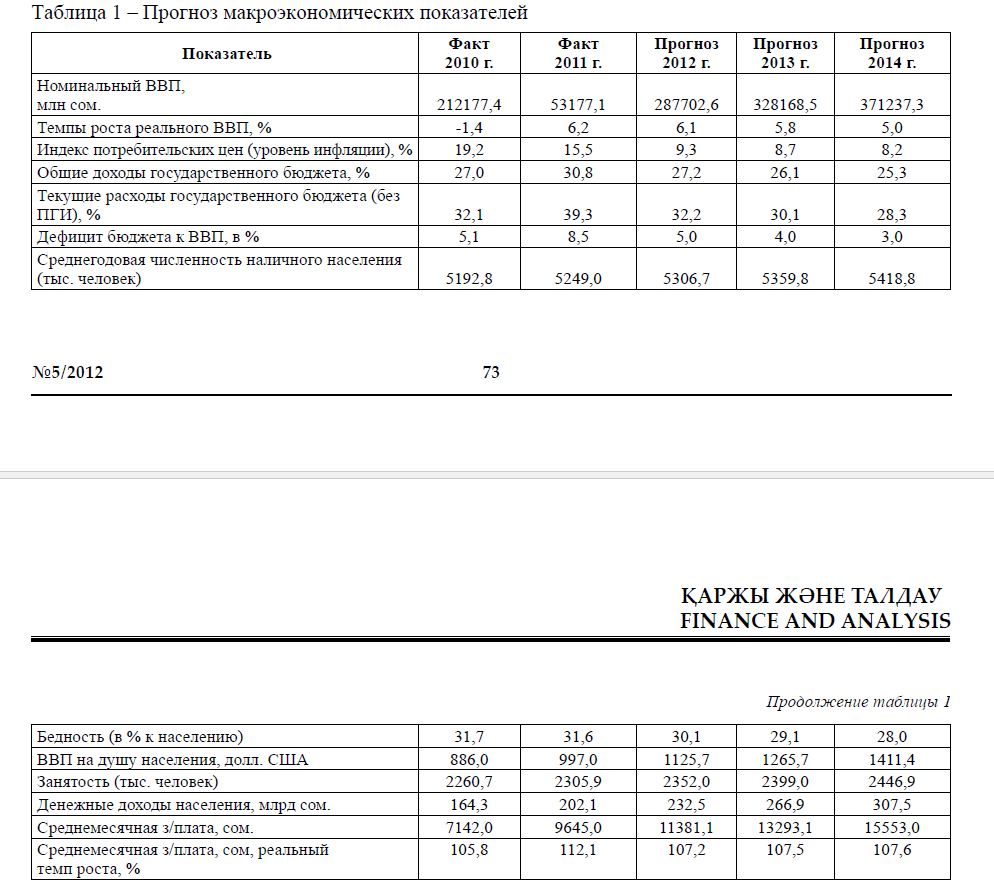

В 2012–2014 гг. должны быть обеспечены следующие макроэкономические показатели (таблица – 1) [2].

Таблица 1 – Прогноз макроэкономических показателей

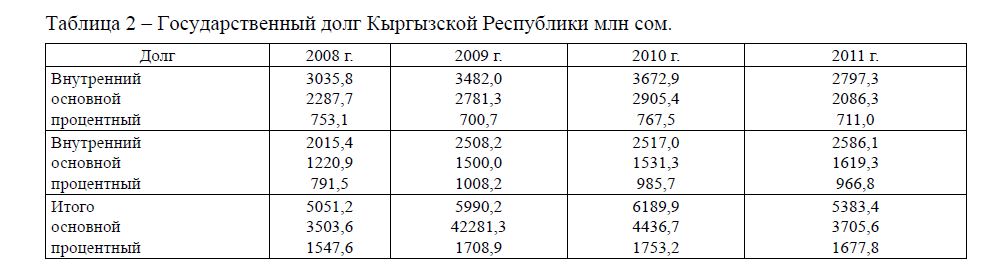

Слабое налоговое и бюджетное регулирование экономики привело к хроническому дефициту госбюджета, росту внутренних и внешних заимствований, образовался огромный государственный долг. И обслуживание государственного долга остается неразрешимой проблемой для нашей страны (таблица 2) [3].

Таблица 2 – Государственный долг Кыргызской Республики млн сом.

Данные таблицы 2 показывают, что в предстоящие годы государственный долг возрастет и будет вызывать определенные трудности по его обслуживанию.

Таким образом, можно предложить следующее:

- эффективное управление и регулирование государственными финансами для стабилизации экономики страны и ее дальнейшего роста должно подкрепляться устойчивой нормативно-правовой базой и предусматривает:

- правовую интеграцию, унификацию и гармонизацию законов, нормативно-правовых актов в области экономики;

- разработку и внедрение единого бюджетного закона – Бюджетного кодекса Кыргызской Республики, который аккумулировал бы все регулирующие положения бюджетных механизмов и процедур всех уровней;

- проведение инвентаризации нормативных правовых актов Кыргызской Республики, предусматривающих государственное финансирование государственных органов для их унификации;

- защиту прав собственности и инвестиций в Кыргызской Республике, с поощрением иностранных и местных инвестиций в производство и сферу услуг.

Совершенствование фискальной политики и расширение налогооблагаемой базы – основного источника дохода бюджета Кыргызской Республики должно быть направлено на создание основы для устойчивого экономического развития.

Стратегия доходов и приоритеты расходов бюджета должны быть направлены на проведение реформы в фискальной сфере в целях улучшения системы управления государственными финансами.

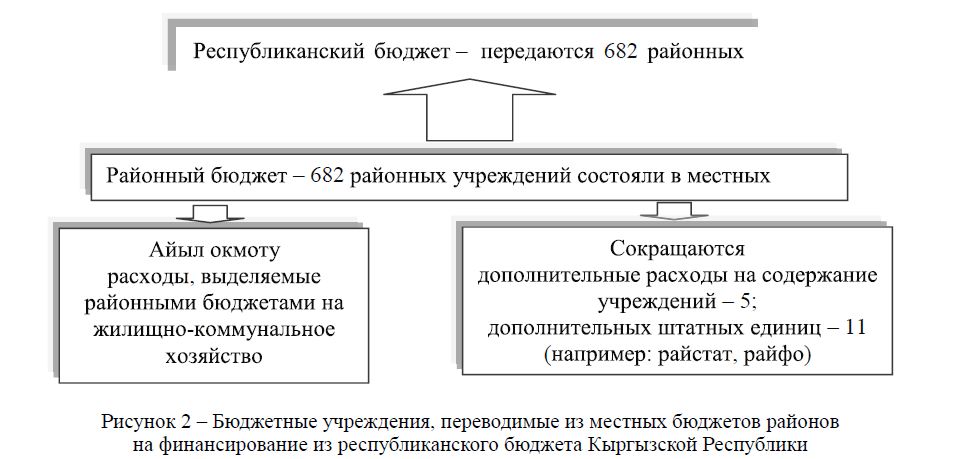

Исходя из всего вышеизложенного, можно сделать вывод, что в современных условиях, когда мировая экономика стала часто подвергаться кризисным явлениям перед Кыргызской Республикой стоят более трудные и сложные по сравнению с предыдущими годами задачи. Государство должно иметь потенциал для того, чтобы выстоять при негативном изменении конъюнктуры мирового рынка, поэтому Правительство Кыргызской Республики с 9 января 2012 года перешло на новую систему межбюджетных отношений – двухуровневый бюджет.

Рисунок 2 – Бюджетные учреждения, переводимые из местных бюджетов районов на финансирование из республиканского бюджета Кыргызской Республики

Двухуровневый бюджет для Кыргызской Республики является прогрессивным шагом в области финансовых отношений и окажет существенное влияние на экономическое развитие.

Основные цели перехода Кыргызской Республики на новые принципы межбюджетных отношений следующие:

- упрочение государственного устройства и территориальной целостности страны, создание предпосылок для развития общества;

- повышение уровня жизни, обеспечение социальной защищенности и равного доступа населения к общественным услугам и социальным гарантиям на всей территории страны;

- обеспечение устойчивого экономического развития при оптимальном использовании налогового и ресурсного потенциала отдельных территорий и страны в целом;

- взаимоувязка целей и задач, поставленных на уровне территорий, с целями и задачами экономического развития республики в целом, с учетом территориальных особенностей.

Совершенствование системы финансирования регионов в Кыргызской Республике посредством перехода на двухуровневый бюджет закономерно дает возможность предоставления большей самостоятельности органам местного самоуправления.

Совершенствование системы бюджетно-налоговой политики на современном этапе посредством перехода на двухуровневый бюджет межбюджетных отношений является основой обеспечения сбалансированного социально-экономического развития Кыргызской Республики. Что предполагает, с одной стороны, сокращение неравномерности в уровне социально-экономического развития регионов, с другой стороны – обеспечение баланса между наращиванием экономического потенциала регионов Кыргызской Республики и обеспечением комфортной среды обитания для населения, созданием равных возможностей для граждан независимо от места проживания в реализации своих социальных и экономических прав и удовлетворении потребностей.

СПИСОК ЛИТЕРАТУРЫ (REFERENCES)

- Налоговый кодекс Кыргызской Республики от 17 октября 2008 года N 230 [Электронный ресурс] // http://kenesh.kg/Articles/2085-_Nalogovyj_Kodeks_Kyrgyzskoj_Respubliki.aspx

- Бюджетная резолюция Кыргызской Республики на 2012 год и прогноз на 2013–2014 годы №917-V от 30.06.2011 года [Электронный ресурс] // http://www.kenesh.kg/RU/Pages/PrintingVersion. aspx?ArticleID=7550

- Кешикбаев А.К. Налогово-бюджетная политика Кыргызской Республики // Вестник КРСУ. – Том 9. №9. – С. 58-59.